КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Способ сравнения в экономическом анализе

|

|

|

|

Тема 3. Традиционные способы и приёмы экономического анализа

3.1. Способ сравнения в экономическом анализе.

3.2. Приведение показателей в сопоставимый вид

3.3. Исчисление абсолютных, относительных и средних величин

3.4. Способы группировки, табличного и графического представления данных

3.5. Балансовая увязка показателей

Наиболее широко в экономическом анализе используется способ сравнения, сущность которого состоит в сопоставлении однородных объектов с целью нахождения черт сходства или различий между ними. Различают несколько типов сравнения:

1. Сравнение фактических данных периода:

а) с данными прошлых периодов;

б) с плановыми показателями;

в) с нормативами;

г) с лучшими результатами труда, передовым опытом, достижениями науки и техники;

д) с данными других предприятий и со среднеотраслевыми данными.

2. Сравнение параллельных и динамических рядов чисел.

3. Сравнение разных вариантов решения экономических задач.

При сравнении фактических данных с данными прошлых периодов сопоставляют результаты сегодняшнего дня со вчерашним, текущего месяца, квартала, года с прошедшими, что даёт возможность изучить динамику и определить тенденции развития экономических процессов (таблица 3.1).

Таблица 3.1 – Динамика основных показателей

| Год | Объём производства продукции | Численность работников | Выработка одного работника | |||

| тыс. руб. | % к базисному году | чел. | % к базисному году | тыс. руб. | % к базисному году | |

| ххх1 | 7,9 | |||||

| ххх2 | 95,8 | 8,4 | 106,4 | |||

| ххх3 | 91,7 | 8,7 | 110,2 | |||

| ххх4 | 88,3 | 9,4 | 118,6 | |||

| ххх5 | 110,5 | 83,3 | 10,5 | 132,6 |

Расчёты показывают, что объём производства продукции за пять лет вырос на 10,5 % в результате уменьшения численности работников на 16,7 % и повышения производительности труда на 32,6%.

Сопоставление фактических данных с плановыми показателями необходимо для оценки выполнения плана и определения неиспользованных резервов предприятия (таблица 3.2).

Таблица 3.2 – Выполнение плана по производству продукции

| Вид продукции | Объём производства, млн. руб. | Абсолютное отклонение от плана, млн. руб. | Выполнение плана,% | |

| план | факт | |||

| А | ||||

| B | -20 | |||

| C | ||||

| Итого | 105,6 |

Из таблицы 3.2 видно, что план по производству продукции в целом по предприятию перевыполнен на 42 млн. руб., или на 5,6%, в том числе: по продукции А план перевыполнен на 12 млн. руб., или на 4%, по продукции С – на 50 млн. руб. или 20%, по продукции В план не довыполнен на 20 млн. руб., или 10%.

Сравнение фактических данных с нормами расхода ресурсов (материалов, топлива, энергии, воды и т.д.) необходимо для оценки соблюдения норм расхода ресурсов, выявления экономии и перерасхода, для оценки эффективности их использования, вскрытия резервов усиления режима экономии (таблица 3.3).

Таблица 3.3. – Данные об использовании материальных ресурсов предприятия

| Вид ресурсов | Расход ресурсов, т | Отклонение от норматива (+,-) | ||

| по норме | фактически | абсолютное, т | относительное,% | |

| Нефтепродукты | 4,0 | |||

| Сырьё | -100 | -2,8 | ||

| Топливо | 10,0 |

Из таблицы 3.3 видно, что перерасход ресурсов произошёл по нефтепродуктам и топливу на 64 т (4%) и 100 т (10%) соответственно; экономия по сырью составила 100 т или 2,8%.

Сравнение с лучшими результатами внутри предприятия проводится путём сравнения среднего уровня показателей всего коллектива с показателями передовых участков, бригад, рабочих с целью выявления инновационных возможностей предприятия.

Сравнение исследуемого предприятия со среднеотраслевыми данными осуществляется для поиска возможностей и резервов улучшения финансово-хозяйственной деятельности.

2. Сравнение параллельных и динамических рядов осуществляется для определения и обоснования формы и направления связи между исследуемыми показателями. Для этого числа, характеризующие один из показателей, располагают в возрастающем или убывающем порядке и проследить, в каком направлении изменяются другие показатели: возрастают или убывают и в какой степени (таблица 3.4).

Таблица 3.4 – Зависимость выработки рабочих (Y) от фондовооружённости труда (Z)

| № п/п | ||||||||||

| Z | 9,3 | 10,2 | 10,8 | 11,4 | 11,7 | 12,3 | 12,6 | 13,2 | 13,8 | 14,7 |

| Y | 13,2 | 13,2 | 14,4 | 16,5 | 16,8 | 17,4 | 18,3 | 19,5 |

Ранжированные данные о выработке рабочих и фондовооруженности труда по 10 предприятиям, представленные в таблице 3.4, свидетельствуют о тесной и прямолинейной связи между изучаемыми показателями: при повышении фондовооруженности труда возрастает производительность труда и показатели изменяются в одном направлении.

Сравнение разных вариантов решения экономических задач используется при обосновании планов и управленческих решений и проводится с целью выбора наиболее оптимального из них. (58%)

Различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, одномерный, многомерный.

Горизонтальный сравнительный анализ предполагает определение и изучение абсолютных и относительных отклонений фактических показателей отчётного периода от базового (прошлого периода, планового периода) с целью установления причин произошедших изменений.

Пример выполнения горизонтального анализа представлен в таблице 3.5.

Таблица 3.5 – Горизонтальный анализ

| Показатели | На 31.12.15 | На 31.12.14 | Изменения, ± | Темп прироста, % |

| тыс. руб. | тыс. руб. | |||

| Внеоборотные активы | 10 383 719 | 8 518 821 | 1 864 898 | 21,9 |

| Оборотные активы | 27 722 818 | 19 982 795 | 7 740 023 | 38,7 |

| Баланс | 38 106 537 | 28 501 616 | 9 604 921 | 33,7 |

| Капитал и резервы | 11 571 829 | 7 263 532 | 4 308 297 | 59,3 |

| Долгосрочные обязательства | 11 450 313 | 16 345 420 | -4 895 107 | -29,9 |

| Краткосрочные обязательства | 15 084 395 | 4 892 664 | 10 191 731 | 208,3 |

| Баланс | 38 106 537 | 28 501 616 | 9 604 921 | 33,7 |

В динамике имущества и источников их формирования анализируемого предприятия можно отметить следующие положительные изменения. Стоимость имущества увеличилась на 9604921 тыс. руб., или на 33,7%, что свидетельствует, как правило, о наращивании экономической мощи предприятия. Темп прироста оборотных активов (38,7) опережает темп прироста внеоборотных активов (21,9), что характеризует тенденцию к ускорению оборачиваемости оборотных активов. Результатом этого является условное высвобождение средств в наиболее мобильных формах (денежные средства и краткосрочные финансовые вложения).

Однако имеются и негативные изменения: собственный капитал организации меньше заемного и темпы его роста ниже, чем темпы роста заемного капитала.

Вертикальный сравнительный анализ называют также структурным, так как с его помощью изучается структура экономических явлений и процессов через расчёт удельного веса частей в общем целом (например, удельный вес оборотных активов в общей их сумме). Также с помощью вертикального анализа изучается соотношение целого между собой (например, соотношение собственного и заёмного капитала). Технология вертикального анализа (например, при анализе финансовой отчётности) состоит в следующем: общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о финансовых результатах) принимают за сто процентов, каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения. Сравнительную базу при процентном анализе образуют показатели предыдущих периодов или показатели других предприятий, как правило, из той же отрасли.

Пример выполнения вертикального анализа представлен в таблице 3.6.

Таблица 3.6 – Вертикальный анализ

| Показатели | На 31.12.15. | На 31.12.14. | ||

| Тыс. руб. | % | Тыс. руб. | % | |

| Внеоборотные активы | 10 383 719 | 8 518 821 | ||

| Оборотные активы | 27 722 818 | 19 982 795 | ||

| Баланс | 38 106 537 | 28 501 616 | ||

| Капитал и резервы | 11 571 829 | 7 263 532 | ||

| Долгосрочные обязательства | 11 450 313 | 16 345 420 | ||

| Краткосрочные обязательства | 15 084 395 | 4 892 664 | ||

| Баланс | 38 106 537 | 28 501 616 |

В структуре имущества анализируемого предприятия доля оборотных выросла с 70% до 73%, что свидетельствует о формировании более мобильной структуры активов, способствующей ускорению оборачиваемости средств организации. В источниках средств доля собственного капитала на конец 2015 года составила 30%, доля заемного – 70%, что свидетельствует о зависимости предприятия от внешних источников финансирования и неустойчивом финансовом состоянии.

Трендовый анализ является вариантом горизонтального анализа и представляет собой сравнение каждой позиции отчётности с рядом предшествующих периодов цепным методом по отношению к периоду, принимаемому за базу. Трендовый анализ носит перспективный, прогнозный характер, так как позволяет оценить развитие предприятия не только в текущий момент, но и в последующие периоды.

Для каждого основного показателя проводят расчёт и анализ изменения темпов роста, средних темпов роста за рассматриваемые периоды, выявляют основные направления изменения этих показателей, что позволяет рассчитать прогнозное значение исследуемого показателя на перспективу.

Сущность трендового анализа рассмотрим на конкретном примере. Используя ретроспективные данные предприятия за 10 кварталов, представленные в таблице 3.7, спрогнозируем объёмы производства продукции на следующие 4 квартала при условии сохранения среды функционирования бизнеса (таблица 3.8).

Таблица 3.7. – Исходные данные для трендового анализа

| Период, t | ||||||||||

| Объём, Y | ||||||||||

Среднее значение объёма производства продукции

= ΣYt / n

(420+450+485+510+525+548+570+590+610+630)/10 = ΣYt / n

(420+450+485+510+525+548+570+590+610+630)/10

| 533,8 |

Расчёт среднего объёма производства продукции показывает, что в каждый период (квартал) предприятие производило в среднем 534 условных единицы продукции.

Значение объёма производства в динамике увеличивается. Зависимость между объёмом производства продукции и периодом времени показана на рисунке 2.

Рисунок 2. – Динамика производства продукции

Если связь между факторным и результативным показателями носит прямолинейный характер, то уравнения парной регрессии имеют вид:

Yt = a + b*t

где а – свободный член уравнения при член уравнения при х = 0

t – фактор, определяющие уровень изучаемого результативного показателя (независимый параметр);

b – коэффициент регрессии при факторном показателе; он характеризуют уровень влияния фактора на результативный показатель в абсолютном выражении.

Показатели а и b следует отыскать.

Значение коэффициентов a и b находят из системы уравнений, полученных по способу наименьших квадратов:

где n – число наблюдения (в нашем примере – это 10 кварталов);

t – независимый параметр

Y – объём производства продукции.

Значения Σt, ΣY, Σt2, ΣtY рассчитываются на основании фактических исходных данных; результаты расчётов представлены в таблице 3.8.

Таблица 3.8 – Расчёт показателей трендовой модели для прогноза объёма производства продукции

| t | Y | Y*t | t2 | Y2 | Yt | Y-Yt | (Y-Yt)2 |

| 431,85 | -11,85 | 140,42 | |||||

| 454,50 | -4,50 | 20,25 | |||||

| 477,15 | 7,85 | 61,62 | |||||

| 499,80 | 10,20 | 104,04 | |||||

| 522,45 | 2,55 | 6,50 | |||||

| 545,10 | 2,90 | 8,41 | |||||

| 567,75 | 2,25 | 5,06 | |||||

| 590,40 | -0,40 | 0,16 | |||||

| 613,05 | -3,05 | 9,30 | |||||

| 635,70 | -5,70 | 32,49 | |||||

| Итого: | |||||||

| Х | 388,26 | ||||||

| Среднее значение производства продукции ()

5338/10

| 533,80 | ||||||

| Уравнение связи для определения прогнозного значения объёма производства Yx = 409,2 + 22,65*t. | |||||||

| Прогнозные значения объёма производства для последующих 4-х кварталов | |||||||

| 409,2 + 22,65*11 | Х | ||||||

| 409,2 + 22,65*12 | Х | ||||||

| 409,2 + 22,65*13 | Х | ||||||

| 409,2 + 22,65*14 | Х | ||||||

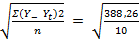

Среднеквадратическое отклонение:

δ =

|

Продолжение таблицы 3.8

Коэффициент вариации:

= =  *100%

6 / 533,8 *100% *100%

6 / 533,8 *100%

| 1,2 |

| Прогнозируемый диапазон изменения объёма производства для каждого квартала: | |

| 11-й квартал: | |

| от 652 ед. (658-6) | |

| до 665 ед. (658+6) | |

| 12-й квартал | |

| от 675 ед. (681-6) | |

| до 687 ед. (681+6) | |

| 13-й квартал | |

| от 697 ед. (704-6) | |

| до 710 ед. (704+6) | |

| 14-й квартал | |

| от 720 ед. (726-6) | |

| до 733 ед. (726+6) |

Подставив полученные значения в систему уравнений, получим:

Умножим все члены первого уравнения на 55, а члены второго уравнения на10, получим систему уравнений:

Затем из второго уравнения вычтем первое и определим показатели a и b:

0 *a + 825 * b = 18690, отсюда

b = 18690 / 825 = 22,65455

а =  = 409,2

= 409,2

Уравнение связи для определения объёма производства в зависимости от периода времени при заданных данных имеет выражение:

Yx = 409,2 + 22,65*t.

Если в уравнение регрессии Yx = 409,2 + 22,65*t подставить соответствующее значение t, то можно рассчитать прогнозируемое значение объёма производства (Yx) для каждого ретроспективного квартала и последующего квартала (столбец 6).

Y1 =409,2 + 22,65 * 1 = 432 ед.

Y2 =409,2 + 22,65 * 2 = 455 ед.

…………………………………..

Y11 =409,2 + 22,65 * 11 = 658 ед.

Y12 =409,2 + 22,65 * 12 = 681 ед.

Y13 =409,2 + 22,65 * 13 = 704 ед.

Y14 =409,2 + 22,65 * 14 = 726 ед.

В колонках 7,8 рассчитаны отклонения фактического уровня производства продукции от расчётного для каждого ретроспективного и прогнозного периода.

Для оценки качества данных, определения диапазона изменения прогнозируемого объёма производства в каждый квартал рассчитаем среднее квадратическое отклонение прогнозируемого показателя и коэффициент вариации по формулам:

Среднеквадратическое отклонение:

δ =  ;

;

коэффициент вариации:

= *100%.

В таблице 3.8 показаны алгоритм и результаты расчётов этих показателей. В нашем примере среднеквадратическое отклонение составило 6 единиц. С учётом этого показателя можно указан прогнозируемый диапазон изменения объёма производства для каждого из четырёх кварталов, начиная с 11-го. Результаты расчётов показали, что прогнозируемый диапазон объёма производства составит:

для 11-го квартала – от 652 ед. до 665 ед.;

для 12-го квартала – от 675 ед. до 687 ед.;

для 13-го квартала – от 697 ед. до 710 ед.

для 14-го квартала – от 720 ед. до 733 ед.

Коэффициент вариации показывает, на сколько % в среднем отклоняется величина Y от своего среднего значения математического ожидания. Чем выше коэффициент вариации, тем относительно больший разброс и меньшая выравненность изучаемых объектов. Если вариация не больше 10%, то изменчивость вариационного ряда незначительна. Если вариация составляет 10-12% изменчивость вариационного ряда считается средней. Изменчивость вариационного ряда является значительной, если вариация больше 20%, но не превышает 33%. Превышение вариации 33% указывает на неоднородность информации и необходимость исключения нетипичных наблюдений.

Значение коэффициента вариации в нашем примере составило 1,2%, что означает слабую колеблемость анализируемого признака. Так как разброс значений вокруг среднего незначительный, риск бизнеса производства продукции низкий.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 335; Нарушение авторских прав?; Мы поможем в написании вашей работы!