КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

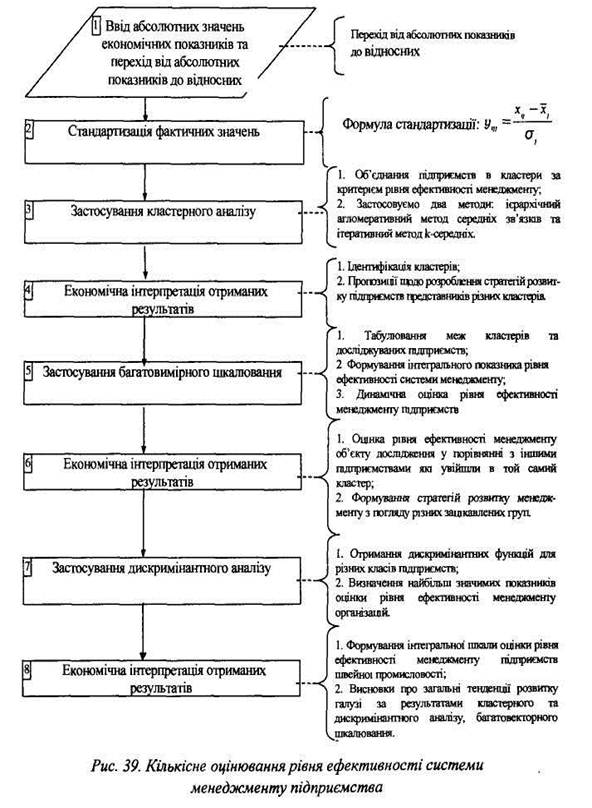

Кількісне оцінювання рівня ефективності

|

|

|

|

Оцінювання ефективності системи менеджменту організацій доцільно завершувати виробленням конкретних пропозицій щодо удосконалення керованої та керуючої підсистем.

Різні методи та інструменти оцінювання рівня ефективності системи менеджменту організацій, на жаль, різняться між собою не тільки складністю застосування, а й результатами. Розбіжність у результатах може призвести до виникнення управлінських помилок. Більшість методів відображають оцінювання ефективності з погляду менеджменту та акціонерів. Тому доцільно обрати низку показників, які відображають рівень ефективності функціонування системи менеджменту з погляду різних зацікавлених груп.

У практиці компаній використовують два підходи до формування системи ключових показників ефективності: підхід, що ґрунтується на фінансових параметрах, і підхід, що ґрунтується на факторах успіху використовуваної стратегії або моделі бізнесу. У першому випадку систему ключових показників ефективності будують на основі дезагрегації ключових фінансових показників діяльності компанії і закріплення відповідальності за окремі елементи за організаційними підрозділами нижчого рівня.

З іншого боку, для кожного керівника важливо побачити загальну картину ефективності і саме це можна зробити, розрахувавши інтегральний показник. Явище великої кількості показників для оцінювання ефективності системи менеджменту організацій стане подібним на панель управління реактивним лайнером. І весь час управлінець затрачатиме на вивчення панелі управління, і не залишиться можливості подивитись через вітрове вікно, тобто, займатися безпосередньо управлінням організацією.

Комплексне оцінювання рівня ефективності менеджменту підприємств є досить складним багатофакторним завданням, яке полягає насамперед у виявленні найзначущіших кількісних показників рівня ефективності і їх інтеграції. Оцінювання ефективності системи менеджменту організацій потрібно розраховувати на основі системи показників, які групують відповідно до мети аналізу системи менеджменту та позиції аналітика. Часто у практиці показники рівня ефективності систем менеджменту підприємства розраховують заради самих показників або підвищення іміджу, створення ілюзії глибокого економічного аналізу виробничо-господарської діяльності тощо, а не для прийняття адекватних управлінських рішень. Тому враховуючи виділені принципи оцінювання ефективності системи менеджменту, логічно зрозуміло, що показники повинні відображати всі аспекти бізнесу, водночас легко розраховуватись та свідчити про існуючі зв'язки між показниками.

Формуючи систему показників, необхідно враховувати галузеві та регіональні особливості об'єкта. Саме інтегральний показник дасть змогу порівняти становище організацій із іншими організаціям зовнішнього середовища, тобто врахує тенденції зовнішнього середовища. На сьогодні в практиці фінансового менеджменту поширено застосовують відносні показники, зокрема, економічну рентабельність, що уможливлює збіг отриманих результатів на одиницю затрачених ресурсів для різних галузей, виробництв та підприємств. Такі показники лише вимірюють кількісну величину, але не завжди дають можливість оцінити рівень розвитку та стан об'єкта дослідження.

Ще однією причиною розрахунку інтегрального коефіцієнта є відображення ним зваженого різних обраних показників. Так, може існувати ситуація, що за одним із показників не досягнуто запланованого рівня, натомість за низкою інших показників плановий рівень перевищено. Причиною цього можуть бути неправильно обрані показники або порушення у динамічній рівновазі обраних показників. Саме контролюючи окремо обрані показники та розраховуючи інтегральний коефіцієнт, можливо постійно вдосконалювати систему менеджменту через виявлення і ліквідацію відхилень та адекватно оцінювати її ефективність. Також варто врахувати, що результати кожного етапу мають різну корисність щодо загальної мети функціонування організації, і інтегральний показник дає можливість оцінити та охарактеризувати рівень результатів, які формуються на багатьох етапах виробничо-господарської діяльності. Тобто інтегральний показник може бути запорукою прийняття оптимальних управлінських рішень.

Якщо врахувати, що для адекватного оцінювання ефективності системи менеджменту потрібно відслідковувати динаміку, то кількість показників зростає в декілька разів. Відповідно зростають затрати для оцінювання цих показників. Водночас попит на достовірну, адекватну, повну, оперативну інформацію, при цьому відображення такої інформації за допомогою мінімальних показників, постійно зростає.

Перший етап розроблення такого інтегрального критерію потрібно розпочати з відбору аналітичних показників та коефіцієнтів, що могли б бути корисними для оцінювання рівня ефективності систем менеджменту організацій. Такі показники відібрані за результатами аналізу етапів розвитку менеджменту та відповідних теорій оцінювання рівня ефективності управління. Тепер доцільно з цих показників відібрати найзначиміші, враховуючи насамперед аналіз обраної галузі та наукову літературу. При цьому ми повинні врахувати такі фактори впливу на прийняття рішення щодо відбору значущих показників: 1) економічну доцільність розрахунку показників; 2) цільове призначення розрахованих показників; 3) глибину економічного аналізу; 4) відображення інтересів та цілей зацікавлених груп; 5) еталонні значення; 6) простоту у вимірюванні; 7) можливість порівняння.

Нерідко, враховуючи затрати часу, необхідні затрати інших ресурсів, економічно вигідніше і доцільніше працювати з неповною інформацією, ніж збирати дорогу повну інформацію про реальний рівень ефективності системи менеджменту підприємства. Застосування підходів та показників до оцінювання рівня ефективності мають істотний ціновий діапазон. Тому перед застосуванням того чи іншого підходу доцільно встановити економічну доцільність його застосування.

Як уже відзначалося, розраховані показники-вимірники рівня ефективності менеджменту підприємства можна використовувати для прийняття управлінських рішень з різним характером вирішуваних завдань організацією. І залежно від цих завдань добирають розрахункові показники із різним цільовим призначенням. Важливим при цьому є те, щоб обрані показники не спонукали працівників до концентрації винятково на одному показникові, створюючи асиметричність, наприклад, реалізація насамперед показника зростання акціонерного капіталу.

З попередніх двох розглянутих особливостей очевидний третій елемент - глибина економічного аналізу. Тобто в кожній конкретній ситуації менеджмент вирішує, наскільки глибоко проводити економічний аналіз, враховуючи економічну доцільність та цільове призначення управлінського рішення. Ухвалення рішення, яке вплине на діяльність усіх управлінських ланок та підрозділів, вимагає детальних розрахунків, які б містили якнайбільше дрібниць і нюансів, пов'язаних із розглянутим рішенням та умовами, у яких його передбачається реалізувати.

Також набір показників змінюватиметься залежно від зацікавленої групи. Акціонерів цікавлять абсолютно інші показники, ніж споживачів чи контрагентів підприємства. Тому звіт акціонерам підприємства може містити інші показники рівня ефективності системи менеджменту, ніж рекламний буклет споживачам продукції.

Саме оцінювання рівня ефективності системи менеджменту підприємства доцільно провадити за схемою (рис. 39) із використанням методів багатовимірного аналізу.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 471; Нарушение авторских прав?; Мы поможем в написании вашей работы!