КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види ризиків організації

|

|

|

|

Класифікація ризиків є дуже важливою як теоретично, так і практично, оскільки від її точності залежать правильність кількісної оцінювання, відповідність у застосуванні методів уникнення та зниження ступеня ризику, а отже, ефективність функціонування як самої системи менеджменту, так і підприємства загалом. Тобто її результати є вихідними даними для подальшого процесу дослідження ризиків. Класифікація ризиків у системах управління підприємством є складним завданням через такі особливості:

1) наявність великої кількості ризиків, з якими підприємство стикається постійно під час прийняття як поточних, так і довгострокових рішень. Як зазначає В.В. Черкасов, на сучасному етапі нараховується більше 40 різних критеріїв і більше 220 видів ризиків;

2) неможливість проведення чіткої межі між ризиками, оскільки вони щільно пов'язані один з одним;

3) різноманітність ризиків, одні з яких виявляються у діяльності будь-якого підприємства, інші властиві лише діяльності певних організацій;

4) стрімкість економічного і політичного розвитку країн світу, що породжує нові види і типи ризиків;

5) відмінність у динамічності та інтенсивності дії ризиків.

У спеціальній науковій літературі чіткої класифікації економічних ризиків не існує. На наш погляд, причина цього полягає у складності розроблення універсальних карт ризиків через перелічені вище особливості. Також класифікацію здійснюють з певною метою чи завданням. Найчастіше ризики класифікують так: за масштабами та обсягами; за ступенем обґрунтованості ризику; за чисельністю осіб, котрі беруть участь у прийнятті рішень; за рівнем прийняття рішень; за рівнем виникнення ризику тощо.

Отже, класифікувати ризики можна за різними ознаками. Автор поставив собі за мету сформувати системи управління підприємством з урахуванням економічного ризику, тому і запропонував вдосконалити існуючі класифікації ризиків за сферою виникнення (рис. 31). Така класифікація насамперед повинна орієнтуватись на методи уникнення і зниження ступеня ризиків. Основну увагу при цьому звертатимемо на економічні ризики. Однак, як відомо, економічні ризики щільно пов'язані з іншими видами ризиків, тому доцільно класифікувати усі ризики, які впливають як на систему менеджменту, так і на підприємство загалом.

Ризики підприємства залежно від сфери виникнення поділяють на зовнішні та внутрішні. Обсяг та ймовірність виникнення внутрішніх ризиків безпосередньо залежать від функціонування системи управління і господарської діяльності підприємства. До зовнішніх для організації зараховують ризики, зумовлені причинами, на які підприємство не має прямого впливу. За українських економічних умов вони виконують важливу роль у діяльності підприємства. Варто зазначити, що уникнути зовнішніх ризиків дуже важко, найчастіше їх просто враховують. Звичайно, кожен з виокремлених ризиків можна ще розділити на підвиди, але ми не ставили собі за мету розробити детальну класифікацію. Враховуючи те, що на зовнішні ризики важко впливати, до них можна хіба лише адаптуватись, у цій роботі основну увагу звернено на внутрішні економічні ризики.

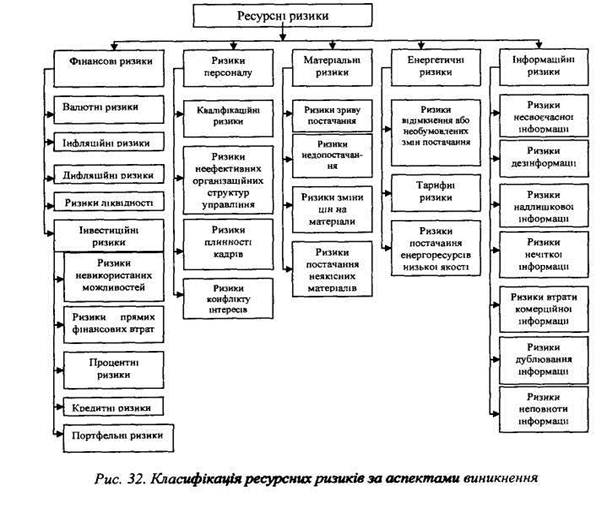

У наукових працях вітчизняних і зарубіжних економістів, присвячених проблемі ризику, немає чіткої класифікації ресурсних ризиків, яка б орієнтувалась на методи зниження ризику. Відомо, що підприємство будь-якої сфери діяльності від моменту створення і до моменту ліквідації використовує різні види ресурсів (матеріальні, інформаційні, трудові тощо), а отже, ресурсні ризики присутні на всіх стадіях функціонування організації. Розроблення чіткої класифікації ресурсних ризиків за аспектами виникнення допоможе оптимізувати управління ресурсами, розробляти і реалізовувати ефективні плани та проекти, а отже, стабілізувати роботу підприємства.

Особливої уваги на сучасному етапі розвитку української та світової економіки заслуговують інформаційні та енергетичні ризики, які, на жаль, ігнорують і не подають у розроблених картках ризиків. Проте для нормального функціонування організації будь-якого масштабу недостатньо лише технічних, матеріальних, фінансових, трудових ресурсів; необхідно освоювати управління новими стратегічними ресурсами, а отже, уміти керувати інформаційними та енергетичними ризиками. Одними з основних ризиків у складі енергетичних є електроенергетичні ризики, які здебільшого виникають внаслідок відімкнення електроенергії як в Україні, так і за її межами. Однак причини таких відімкнень істотно відрізняються. У вітчизняній економіці ці процеси відбуваються у зв'язку із боргами вітчизняних підприємств за спожиту електроенергію, а в країнах із розвиненою економікою відімкнення зумовлене перевантаженням на лініях електропередач, яке пов'язане зі стрімким зростанням споживання електроенергії в періоди економічного піднесення.

Рис. 31. Класифікація ризиків підприємства за сферою виникнення

Зауважимо, що деякі методи зниження ступеня ризику, а саме: створення запасів, розподіл ризику тощо, неможливо застосувати для електроенергетичних та інформаційних ризиків. Це основна причина їх виокремлення в окрему групу і подальшої детальної класифікації (рис. 32). Доцільність розроблених класифікацій полягає в тому, що вони допоможуть суб'єкту управління правильно ідентифікувати ризик, що виникає в його діяльності.

Для того, щоб правильно ідентифікувати виокремлені ризики, потрібно їх проаналізувати та описати їхні особливості.

Політичні ризики - ймовірність виникнення збитків або одержання додаткового прибутку як наслідок політичного курсу, який провадить держава. Варто зазначити, що твердження про неможливість впливу на цей тип ризиків не зовсім правильне, оскільки вплив на політичну ситуацію в країні здійснюється як за кордоном, так і на території нашої країни лобіюванням корпоративних інтересів. Відмінність полягає лише у тому, що в економічно розвинених країнах ця діяльність законодавчо унормована. Детальніше можливості та методи впливу на ці види ризиків розглянуті у наступному розділі.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 1233; Нарушение авторских прав?; Мы поможем в написании вашей работы!