КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стратегічний контроль

|

|

|

|

РОЗДІЛ8

Ефективне управління організацією за ринкових умов, якому притаманний високий ступінь невизначеності та нестабільності зовнішнього середовища, вимагає проведення більшої за обсягом планової роботи, а отже, і контрольної, ніж за планової економіки. Зміни у зв'язку із реалізацією стратегії ускладнюють систему контролювання і змушують позбуватися шаблонних та універсально фіксованих процедур контролю.

Система контролювання має низку цілей та завдань, наприклад, виявлення та моніторинг можливих відхилень (розривів) у діяльності підприємства, аналіз причин появи відхилень, встановлення нормативних розмірів відхилень, прогнозування впливу відхилень на основні планові виробничо-господарські діяльності підприємства тощо. Тільки усвідомивши стратегію, а також врахувавши напрями розвитку, можна розробляти програми ризик-менеджменту та контролю.

Зі зміною зовнішнього середовища виникають нові ризики, які потрібно виявити під час аналізу зовнішнього середовища. Проранжовані за ступенем впливу на підприємство ризики формують цілі та стратегії. Внаслідок цього можуть змінитися не тільки стандарти та процедури, а й сама система контролювання. Недотримання такої схеми призведе до неадекватної системи планування та контролювання, тобто підприємство намагатиметься досягти застарілих цілей та вирішувати неактуальні завдання. Безперечно, змін потребують і організаційна структура управління, і система мотивації, і інші елементи менеджменту.

На підприємствах під час формування системи контролювання потрібно врахувати особливості організаційної структури, сферу діяльності та розміри підприємства. Підрозділ внутрішнього контролю повинен розробити методику з організації перевірок (систематичних та цільових), із визначення достатності спеціальних вибірок, складання перевіркових таблиць та відомостей тощо. Крім того, необхідно розробити спеціальні показники оцінювання ефективності внутрішнього контролю як у межах комплексних і окремих перевірок, так і загальних показників діяльності підрозділу. Загальною для всіх підрозділів є необхідність застосування сучасних автоматизованих інформаційно-аналітичних систем та комплексів, які дають змогу здійснити всебічний аналіз економічного ризику та значно спростити саму систему контролювання. За умов ризику система контролювання основну увагу повинна зосередити на сферах із найбільшим споживанням ресурсів, а відповідно з найбільшим ризиком невимушених помилок та зловживань.

Очевидно, що система контролювання є одним з основних Елементів управління підприємств за умов мінливості зовнішнього середовища, важливим фактором управлінського впливу. Тому доцільно розглянути відповідність систем контролювання, якими користуються більшість вітчизняних підприємств, сучасним вимогам економіки.

Відомо, що система контролювання складається та реалізується через такі етапи: 1) розроблення стандартів та критеріїв; 2) визначення реальних результатів та порівняння з прийнятими стандартами; 3) здійснення необхідних коригуючих дій та заходів. Реалізація цих етапів детально описана вітчизняними та зарубіжними науковцями. Тому залишається вказати лише на недоліки, яких практично неможливо уникнути або усунення яких призведе до економічної неефективності самого контролю. До можливих недоліків системи контролювання належать такі явища:

1. Систему критеріїв та стандартів, а також саму процедуру формують на наявній інформації, на усьому досвіді менеджерів підприємства. Однак, як відомо, в ситуації ризику значну увагу варто приділяти творчим, нетрадиційним підходам до вирішення проблем, зокрема під час побудови та практичного застосування функції контролювання.

2. Стратегічний менеджмент підприємства має бути спрямований на уникнення та зниження загроз, реалізацію можливостей які виникатимуть. Водночас існуюча система контролювання, фактично, гальмуватиме функціонування як стратегічного менеджменту зокрема, так і розвиток підприємства загалом, тобто це може призвести до неузгодженості цілей елементів стратегічного менеджменту та системи контролювання.

3. Виявлені в минулому системою контролювання відхилення у вигляді збитків можуть виявитись настільки значними, що підприємство не матиме можливості їх подолати.

4. Система контролювання вітчизняних підприємств може спричинити негативні емоції у виконавців, оскільки вона пов'язана насамперед з певними обмеженнями. Внаслідок цього, як правило, втрачається ініціатива та самостійність у прийнятті рішень.

Отже, перелічені вище основні недоліки існуючих систем контролювання можна звести до відсутності їхнього спрямування на уникнення майбутніх можливих відхилень та порушень у діяльності підприємства. Орієнтація усіх елементів стратегічного управління, зокрема контролю, на майбутні результати допомагає ефективно використати шанси та можливості, які створює вітчизняний ринок. Такі, системи контролювання активно використовують в практиці іноземних підприємств. У науковій літературі наводять дві системи контролювання, які так чи інакше дають змогу уникнути майбутніх розривів та відхилень, а саме: випереджувальну та підприємницьку, при цьому кращі характеристики за умов невизначеності проявляє остання. Однак ще не досліджено, як ця система контролювання взаємодіє з іншими важливими елементами менеджменту, насамперед за умов швидкої зміни зовнішнього середовища.

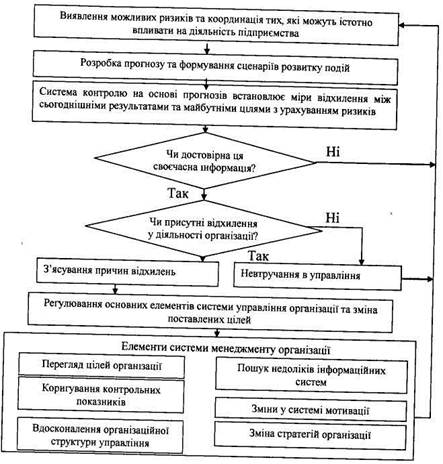

На думку авторів, потрібно скористатись елементами та принципами розроблення та реалізації системи підприємницького контролювання, а також забезпечити підтримку з боку інших елементів менеджменту. Як уже зазначалось, необхідно узгодити цілі ризик-менеджменту та системи планування. Крім того, дуже важливо підібрати відповідну організаційну структуру управління. Як зазначено, в умовах ризику найкращі характеристики мають адаптивні організаційні структури управління. Тобто ті, які забезпечують добру вертикальну та горизонтальну координацію, а також можливість участі та підтримки з боку всіх рівнів управління. Також необхідно сформувати ефективну інформаційну систему з урахуванням економічного ризику, оскільки ця система контролювання потребує великої кількості своєчасної інформації. Тому пропоновану модель контролювання потрібно розглядати у взаємодії з іншими основними елементами менеджменту підприємства (рис. 29).

Рис. 29. Модель контролювання в системі

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 404; Нарушение авторских прав?; Мы поможем в написании вашей работы!