КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Конвертованість валют

|

|

|

|

Сутність валюти, її види та сфера використання.

Лекція №10. Тема 7: Валютний ринок і валютні системи.

Змістовний модуль 4

МОДУЛЬ ІІ

План

1. Сутність валюти, її види та сфера використання. Конвертованість валют.

2. Валютний ринок: сутність, об’єкти та суб’єкти, ціна, інфраструктура.

3. Валютний курс, його види. Режими курсоутворення.

Валютний ринок – це не рулетка в казино, де виграш залежить від випадку. Тут все залежить від ваших знань, швидкості реакції, можливості зробити вірний прогноз.

Валюта - грошові ознаки іноземних держав, а також кредитні й платіжні інструменти в іноземних грошових одиницях, що застосовуються у процесі міжнародних відносин.

Валюта являє собою грошову одиницю, яка застосовується для вимірювання вартості товару, що прямо чи опосередковано пов’язано із зовнішньоекономічними відносинами. Термін «валюта» походить від італійського, що означає вартість (цінність).

Поняття валюти включає:

1) грошові кошти у формі законних платіжних засобів, тобто готівки валютних коштів чи депозитів у грошах тієї чи іншої країни, які можуть служити міжнародним засобом платежу чи обігу;

2) інші валютні цінності, тобто платіжні документи у формі чеків, векселів, сертифікатів, акредитивів, а також цінності (акції, облігації тощо) та фінансові інструменти.

Українське законодавство до валютних цінностей відносить валюту України, іноземну валюту та монетарні метали.

Під терміном «валюта України» розуміються як власне валюта України, так і платіжні документи та інші цінні папери, виражені в ній.

Під терміном «іноземна валюта» маються на увазі як власне іноземна валюта, так і платіжні документи та інші цінні папери, виражені в іноземній валюті.

До монетарних металів належать золото, срібло, платина та метали іридієво-платинової групи у будь-якому вигляді та стані за винятком ювелірних, промислових і побутових виробів з цих металів і брухту цих металів.

Найліквіднішою серед валютних цінностей є валюта.

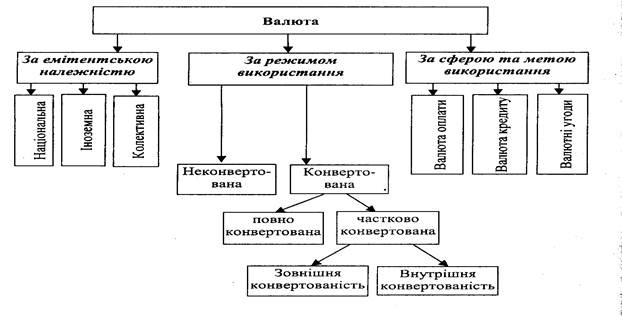

| Класифікація валюти за критеріями | ||

| За емітентною належністю | ||

| Національна | виражається в грошах, що емітуються національною банківською системою | |

| Іноземна | виражена в грошах, що емітуються банківськими системами інших країн | |

| Колективна | виражена в особливих міжнародних грошових одиницях | |

| За режимом використання | ||

| Конвертована | валюти, які вільно обмінюються на валюти інших країн за курсом у встановленому порядку та вільно вивозяться і ввозяться через кордон | |

| Конвертованість валюти | ||

| а) | повна | означає можливість вільного обміну національної валюти на іноземну валюту для всіх категорій власників і за всіма операціями |

| б) | часткова | означає, що для одних видів операцій та осіб обмін національної валюти дозволений, а для інших – ні. |

| Неконвертована | валюта, яку неможливо обміняти на іноземні валюти за ринковим курсом |

Класифікація валюти наведена на рисунку:

Міжнародна резервна валюта - це валюта, що використовується для покриття дефіциту платіжного балансу, надання позик, фінансової допомоги тощо.

Головне призначення її - створення валютних державних резервів. Як резервні валюти, найчастіше використовуються долар США, англійський фунт стерлінгів, японська єна, СПЗ і євро.

Сформувалося кілька видів міжнародних колективних валют: СПЗ, євро.

Спеціальні права запозичення СПЗ (англ. Special Drawing Riqhts, SDR) - умовна міжнародна розрахункова одиниця, що використовується країнами членами МВФ для регулювання міжнародних платежів, поповнення офіційних резервів, здійснення розрахунків із МВФ та між собою, кредитування й зіставлення курсів національних валют.Таким правом наділяється кожна країна-член МВФ, для якої відкривається у фонді спеціальний ліміт у СПЗ. У межах виділеного ліміту кожна країна може купувати потрібну їй іноземну валюту в інших країн-учасниць, розраховуючись за неї в СПЗ через Міжнароднийвалютний фонд. Емісія СПЗ проводиться у вигляді кредитових записів на спеціальних рахунках в МВФ. СПЗ розподіляються між країнами-членами МВФ пропорційно величині їх квот в МВФ на момент випуску.

Колективну валюту СПЗ визначають на основі кошика валют, який спочатку складається з 5 валют. Структура валютного "кошика" СПЗ періодично (раз на п'ять років) переглядається.

Конвертованість валюти -валютний режим, за яким національна валюта може без обмежень обмінюватись на валюти інших країн.

Конвертованість передбачає відкритість економіки, лібералізацію зовнішньої торгівлі і політики цін, вільну міграцію капіталу тощо. Конвертованість валюти органічно пов'язує внутрішній ринок зі світовим, дає можливість оперативно реагувати на зміни міжнародної господарської кон'юнктури, що позитивно впливає на економічний розвиток країни.

Основними передумовами запровадження конвертованості валюти є: наявність та стабільність ринкового господарства; розвинутий фінансовий ринок; скорочення дефіциту державного бюджету; приборкання інфляції; врегулювання платіжного балансу та зовнішньої заборгованості; накопичення офіційних золотовалютних ресурсів.

Для забезпечення конвертованості національної валюти уряд країни оголошує про приєднання до статті VIII Статуту МВФ, яка вимагає від країн-членів МВФ запровадження конвертованості валюти за поточними операціями. А це означає, що конкретна країна:

- має право запроваджувати заходи контролю за рухом капіталу;

- не повинна обмежувати можливості використання своєї валюти або валюти інших членів Фонду для поточних платежів;

- зобов'язана викуповувати в інших членів Фонду залишки коштів у своїй валюті, якщо такі утворилися в результаті платежів за поточними операціями і конвертування, необхідного для здійснення цих операцій.

Члени Міжнародного валютного фонду, що приєднуються до статті XIII Статуту МВФ, зобов'язуються усунути будь-які обмеження на платежі та перекази за поточними міжнародними валютними операціями, а також не беруть участі в дискримінаційних валютних угодах та не вдаються до практики встановлення численних обмінних курсів. В Україні рада директорів МВФ 8.05.1997 р. оголосила про те, що наша країна взяла на себе зобов'язання згідно зі статтею XIII Статуту МВФ. Гривня після цього кроку нашої держави набула статусу валюти з поточною конвертованістю.

У світовій практиці розрізняють повну й поточну, зовнішню і внутрішню конвертованість валют.

Повна конвертованість означає вільний обмін національної валюти на іноземну для всіх категорій власників без жодних обмежень як за поточними так і за фінансовими операціями платіжного балансу. Таку конвертованість має обмежене коло валют (долар США, японська йєна, євро, СПЗ, канадські долари). Ці валюти можуть вільно накопичуватися в резервах міжнародної ліквідності, за що вони дістали назву резервних валют. Використання валюти як резервної надає такі переваги: - зростання попиту на неї, що забезпечує підвищення конкурентоспроможність валюти на світовому ринку, збільшує сеньйораж.

Часткова конвертованість валютиозначає, що національна валюта обмінюється на іноземну з певними обмеженнями.

Якщо конвертація валюти дозволена тільки для нерезидентів, то вона називається зовнішньою, якщо тільки для резидентів – внутрішньою. Режим зовнішньої конвертованості сприяє припливу в країну іноземної валюти. Якщо конвертація поширюється тільки на платежі за поточними операціями (до них належать платежі за зовнішньоторговельними операціями, платежі для погашення позик і процентів, виплата прибутків та дивідендів на інвестиції, грошові перекази некомерційного характеру), вона називається поточною, а якщо тільки на платежі за рухом капіталу – капітальною.

Неконвертованими валютами (НКВ) є валюти, що повністю зберегли валютні обмеження на всі валютні операції як для резидентів, так і нерезидентів. Це, як правило, валюти залежних і економічно слаборозвинених країн.

Перехід від неконвертованої до конвертованої валюти відбувається через часткову конвертацію, насамперед за поточними операціями.

Характерні особливості валютних відносин Характерні особливості валютних відносин

|

відносини, що складаються між економічними суб’єктами різних країн. Вони мають виконувати вимоги національного законодавства цих країн відносини, що складаються між економічними суб’єктами різних країн. Вони мають виконувати вимоги національного законодавства цих країн

|

відносини, що реалізуються у певних сферах світового ринку. Вони зазнають впливу традицій і правил, передбачених міжнародними угодами та іншими регулятивними документами міжнародного характеру відносини, що реалізуються у певних сферах світового ринку. Вони зазнають впливу традицій і правил, передбачених міжнародними угодами та іншими регулятивними документами міжнародного характеру

|

відносини відображають суперечливість економічних інтересів різних країн. Нерідко ці суперечності зачіпають національні інтереси, що надає валютним відносинам особливого значення в економічних системах певних країн відносини відображають суперечливість економічних інтересів різних країн. Нерідко ці суперечності зачіпають національні інтереси, що надає валютним відносинам особливого значення в економічних системах певних країн

|

валютні відносини обслуговуються кількома валютами, інколи трьома: національною валютою імпортера, валютного міжнародного платежу та національною валютою експортера. Тому тут значний вплив справляють фактори, пов’язані з валютними ризиками. валютні відносини обслуговуються кількома валютами, інколи трьома: національною валютою імпортера, валютного міжнародного платежу та національною валютою експортера. Тому тут значний вплив справляють фактори, пов’язані з валютними ризиками.

|

За своїм економічним змістом валютні відносини являють собою сукупність економічних відносин, що виникають у процесі взаємного обміну результатами діяльності національних господарських суб’єктів і обслуговуються валютою. Економічні відносини національних господарських суб’єктів різних країн завершуються валютними платежами.

За економічним призначенням валютні платежі виступають у формах:

- міжнародні розрахунки за зовнішньоторговельними операціями;

- отримання і погашення різних видів міжнародних кредитів;

- переміщення валют при здійсненні зовнішніх інвестицій;

- переміщення валют при наданні технічної та економічної допомоги;

- операції з купівлі-продажу валюти на внутрішньому і зовнішньому валютному ринках.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 2488; Нарушение авторских прав?; Мы поможем в написании вашей работы!