КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок ценных бумаг

|

|

|

|

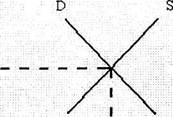

Рис. 9. Определение ставки ссудного процента на рынке ссудного капитала.

R.%

|

| 7 6 |

Рыночный спрос на ссудный капитал - это сумма объемов денежных средств, на которые есть спрос у всех лиц, нуждающихся в деньках при той или иной ставке ссудного процента. Заемщиками могут быть индивидуальные потребители, фирмы, правительство. Кривая спроса на ссудный капитал D показывает, что по мере падения нормы процента при прочих равных условиях

спрос заемщиков на капитал для инвестиции и на потребление увеличивается.

I Предложение ссудного капитала — это сумма

I денежных средств, предлагаемых всеми хозяйст-

_ _____ ,______ ^_ вующими субъектами при любой возможной

О ' {о 20 30 40 *""Qk ставке процента. Кривая предложения ссудного

капитала S показывает, что при прочих равных

условиях увеличение нормы процента стимулирует рост предложения денежных средств. Равновесная норма процента определяется пересечением кривых спроса и предложения ссудного капитала.

Рыночная ставка ссудного процента, представляя собой средний процент за пользование всеми заемными средствами, зависит от производительности капитала и временного предпочтения. Производительность (прибыльность) капитала — это ежегодный доход, выраженный в процентах, который зарабатывается предпринимателем в результате вложения де-нег в тот или иной проект. Временное предпочтение обусловливается склонностью людей предпочитать более близкое потребление более далекому. Любое общество, осуществляя инвестиции, сокращает тем самым текущее потребление в ожидании получить более высокий его уровень в будущем и наоборот, откладывая инвестиционные проекты, увеличивает сегодняшнее потребление в ущерб будущему. Тенденция предпочтения настоящего будущему ограничивает размеры капиталовложений, а производительность капитала-фактора обусловливает размер процента, прибыльности, которую можно обеспечить при использовании того или иного количества капитала. Оба фактора — прибыльность и временное предпочтение, — взаимодействуя между собой, определяют взаимообусловленное поведение ставок и процесс капиталообразования. Так, строительство пекарни с планируемой доходностью 12 % не будет начато при ставке процента 15. Оно будет возможно лишь тогда, когда рыночная норма процента упадет до 12 и ниже. Следовательно, уровень процентной ставки играет исключительно важную роль при принятии инвестиционных решений. Норма процента — индикатор, которым общество пользуется при выборе различных вариантов капитальных вложений. Сравнение процентных ставок позволяет отобрать самые экономичные и наиболее необходимые инвестиционные проекты.

Инвестирование — это процесс пополнения капитальных фондов. Под инвестициями п о-

нимают увеличение объема функционирующего в экономической системе физического капитала, т.е. предложенного количества средств производства, созданных людьми.

Составными частями инвестиций выступают:

движимое и недвижимое имущество (станки, здания, сооружения и т.д.);

денежные средства, целевые банковские вклады, паевые взносы, акции, ценные бумаги:

имущественные права, ноу-хау и т.д.

Инвестиционная деятельность может осуществляться в форме:

финансовых инвестиций (акции, облигации и т.д.):

капитальных вложений (денежные средства в воспроизводство основных фондов);

вложений в создание запасов товарно-материальных ценностей.

Важнейшей формой инвестирования являются капитальные вложения Под ними следует понимать единовременные затраты на создание новых основных фондов, расширение и реконструкцию действующих с целью повышения эффективности производства. Капитальные вложения можно подразделить на валовые и чистые. Валовые капитальные вложения — это общая сумма стоимости всех станков, машин, зданий, сооружений, созданных (проданных) в текущем году. Чистые капитальные вложения — это суммарный прирост основного капитала страны в течение года. Их размер определяется валовым объе-мом чистых инвестиций без учета амортизационных отчислений.

В современных условиях нормальное инвестирование народного хозяйства любой ры-ночно ориентированной страны немыслимо без эффективно функционирующего рынка ценных бумаг, представляющего собой систему экономических отношений, связанных с выпуском и движением ценных бумаг. Последние выступают материальной формой связи между субъектами рыночных отношений и играют значительную роль в платежном обороте государства.

Рынок иенных бумаг с сопутствующей системой финансовых институтов - это сфера реализации отношений собственности, формирования источников экономического роста, концентрации, а также распределения инвестиционных ресурсов. Он является лучшим и наиболее доступным источником финансирования экономики.

Рынок ценных бумаг тесно связан со всеми другими рынками: с товарным (через коносаменты, товарные фьючерсы, опционы): природных ресурсов (посредством акций, облигаций, закладных листов): недвижимости (через акции, приватизационные чеки): денежным (с помощью облигаций, векселей, опционов, депозитных сертификатов, банковских акцептов!

Рынок ценных бумаг, как и всякий другой рынок, характеризуется наличием спроса, предложения и уравновешивающей их цены.

Спрос формируют так называемые инвесторы — организации и граждане, имеющие свободные денежные сбережения и готовые использовать их для покупки ценных бумаг:

Предложение обеспечивают акционерные общества, выпускающие акции и другие ценные бумаги с целью привлечь средства для финансирования своих программ, а также государство, мобилизующее денежные средства путем выпуска в обращение облигаций государ-ственных займов и других видов ценных бумаг.

Государство и акционерные общества выступают эмитентами, т.е. организациями проводящими выпуск ценных бумаг.

Участников рынка ценных бумаг можно разделить на следующие основные группы.

1. Главные участники рынка ценных бумаг: государство, муниципальные органы, круп

нейшие национальные и международные компании. Эти участники имеют высокий имидж, а

потому выпуск и реализация ими ценных бумаг обычно не бывают затруднительными —

рынок всегда готов принять их в больших количествах. Эти ценные бумаги, особенно госу

дарственные и муниципальные, не всегда обеспечивают высокие доходы, но обладают высо

кой степенью надежности.

2. Институциональные инвесторы, т.е. различные финансово-кредитные институты, со

вершающие операции с ценными бумагами: коммерческие и инвестиционные банки, стра-

ховые общества, пенсионные фонды, инвестиционные институты; компании по ценным бумагам, совместные фонды, трасты, инвестиционные фонды и компании; инвестиционные консультанты и др. Они стараются либо завладеть контрольным пакетом акций, либо, во избежание риска, разместить свои капиталы между различными компаниями. Чтобы обеспечить сохранность этих средств, не допустить банкротства, государство регулирует деятельность институциональных инвесторов на рынке ценных бумаг.

3. Индивидуальные инвесторы - различные частные лица, в т.ч. владельцы небольших

предприятий венчурного бизнеса. Ценные бумаги малых предприятий всегда таят в себе не

малый риск: статистика свидетельствует, что примерно 3/4 из их числа довольно быстро ис

чезает и только 1/4 добивается успеха. Некоторые малые предприятия оказываются перспек

тивными и очень доходными. Поэтому экономически активная часть населения, склонная к

риску, приобретает акции этих предприятий в расчете на высокие дивиденды.

4. Профессионалы — брокеры и дилеры. Они имеют доступ к информации, необходимые

связи, и это весьма облегчает им возможность проведения операций с ценными бумагами.

Действия дилеров и брокеров носят открыто спекулятивный характер.

В каждой стране круг участников рынка ценных бумаг, а также условия для участия в нем определяются государством. При этом государственное законодательство отражает специфику экономического состояния и стратегических целей страны.

Имущественные права на ресурсы могут отделяться от них и существовать в самостоятельной форме — в виде ценных бумаг. Определенному виду ресурсов соответствуют свои ценные бумаги, которые в свою очередь могут являться объектами собственности.

Ценная бумага — это денежный документ, удостоверяющий имущественное право или отношение займовладельца документа к лицу, выпустившему такой документ. Ценные бумаги могут существовать как в виде обособленных документов, так и в виде записей на счетах. Есть несколько видов классификации ценных бумаг. Они подразделяются: 1) относительно получаемого дохода на долговые и инвестиционные. Долговые (облигации, векселя, закладные) — обычно дают право их владельцам на присвоение твердого фиксированного дохода и на возврат еуммы переданной им в долг к определенному сроку. Инвестиционные, или долевые, паевые (акции) - представляют непосредственно долю их владельца в собственности; 2) по характеру эмитента, т.е. в зависимости от того, кто выпускает их. долговые и инвестиционные ценные бумаги являются казначейскими, муниципальными и коммунальными. кооперационными и финансовых институтов, предпринимателей; 3) по сроку существования они могут быть краткосрочными, среднесрочными, долгосрочными и бессрочными. Денежный рынок представляет часть финансового рынка, на котором осуществляется купля-продажа краткосрочных (от одного дня до одного года) ценных бумаг. Рынок капиталов представлен ценными бумагами со сроком существования более одного года; 4) по месту функционирования — это обращающиеся, не обращающиеся и с ограниченным кругом обращения; 5) по степени передвижения на рынке они могут быть предъявительскими, ордерными или именными. Предъявительская ценная бумага передается другому лицу путем вручения, ордерная ценная бумага передается при наличии надписи, удостоверяющей передачу. В именную ценную бумагу вносится имя владельца. Оно учитывается в соответствующей книге регистрации ценных бумаг, ведущейся эмитентом.

В мировой практике можно встретить следующие виды ценных бумаг: акции, векселя, облигации, чеки, депозитные (сберегательные) сертификаты, консаменты. фьючерные контракты.

Акцией признается ценная бумага, удостоверяющая право ее держателя (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении делами акционерного общества и на часть имущества, оставшегося после его ликвидации. Акции выпускаются только частными компаниями.

Существует несколько классификаций акций:

1. Именные акции и акции на предъявителя.

2. По характеру обращения на бирже акции бывают "зарегистрированные" (котирующие

ся на бирже) и "незарегистрированные" (не допущенные к обращению на бирже).

3. В зависимости от формы получения дохода и участия в управлении АО акции бывают

простые (они же обычные, они же обыкновенные) и привилегированные.

Обыкновенные акции — это акции, владельцы которых обладают общими правами акционеров: правом голоса и правом на дивиденды.

Привилегированные акции — это акции, дающие договорные права, К такого рода правам относятся:

а) привилегии в дивидендах — по этим акциям дивиденды должны быть выплачены пол

ностью до выплаты дивидендов по обычным акциям;

б) привилегии при ликвидации — дают приоритет на долю активов корпорации при ее

ликвидации.

Привилегированные акции в свою очередь делятся на:

а) участвующие и не участвующие в распределении сверхприбылей, которые выше пре

дела совокупного дивиденда, установленного по обычным акциям;

б) кумулятивные и некумулятивные. Если акции кумулятивны, то любые, объявленные

ранее, но невыплаченные дивиденды, уплачиваются в следующем году;

в) конвертовельные и неконвертабельные. Конвертабельные привилегированные акции

при определенных условиях обмениваются на обыкновенные акции той же корпорации;

г) акции с правом отзыва и без права отзыва. Первые эмитент имеет право выкупить у

владельцев при предварительном уведомлении;

д) ретрективные и неретрективные. Владелец ретрективных акций имеет право предъя

вить их эмитенту для погашения.

Вексель — ценная бумага, составленная по строго установленной форме и содержащая безусловное абстрактное денежное обязательство векселедателя либо иного указанного в векселе плательщика выплатить к указанному сроку (до 1 года) определенную сумму владельцу или держателю векселя.

1. Векселя бывают двух основных видов: простые (выписываются и подписываются

должником) и переводные (тратта). Тратта выписывается и подписывается кредитором,

который приказывает должнику уплатить в указанный срок обозначенную сумму 'третьему

лицу — векселедержателю. Для.подтверждения согласия оплатить тратту должник должен

акцептовать вексель.

2. Векселя, основанные на указанных реальных сделках (коммерческие), отличают от так

называемых дружеских или бронзовых, не имеющих товарного покрытия и взаимно -

выставляемых друг на друга с целью получения по ним банковских ссуд. Бронзовый вексель

— вексель, не имеющий реального обеспечения, выписанный на вымышленное лицо. Дру

жеский вексель*— вексель, выдаваемый одним лицом другому без намерения платить по не-

му. а лишь с целью изыскания денежных средств, путем взаимного учета этих векселей в

банке. Дружеские векселя выдаются людьми, безусловно доверяющими друг другу.

3. Существует также домицилированный вексель, который имеет оговорку о том, что он

подлежит оплате третьим лицом — посредником.

Облигация — долговое обязательство, согласно которому заемщик (государство или компания) должны выплатить кредитору определенную сумму по истечении определенного срока. Ежегодно по облигациям, как правило, выплачивается доход в виде процента, определенного по купонам (отрезным или перфорируемым частям облигационного сертификата).

1. Исходя из срока займа, облигации делятся на: краткосрочные (1—3 года); среднесроч

ные (3—7 лет): долгосрочные (7 лет и выше): бессрочные (выплата процента происходит по

ка не возместится сумма покупки облигации).

2. Существуют облигации: с фиксированной купонной ставкой; с плавающей купонной

ставкой; с равномерно возрастающей купонной ставкой (против инфляции); с нулевым ку

поном (эмиссионная цена ниже номинала, а погашение происходит по номиналу); с оплатой

по выбору (вместо дохода владелец может получить облигации нового выпуска); со смешан

ной оплатой.

3.. По видам облигации, как и акции, делятся на конвертируемые (при определенных условиях могут обмениваться на акции) и простые.

4. По способам обеспечения займа облигации бывают:

с имущественным залогом; с залогом в форме будущих налоговых поступлений (муниципальные облигации и др.); с залогом в форме поступлений от будущей экономической деятельности: с гарантийным обязательством каких-либо поручителей.

Чеком признается ценная бумага, содержащая" ничем не обусловленное письменное распоряжение чекодателя банку уплатить держателю указанную в нем сумму. Чеки подразделяются на:

1. Именные, ордерные и предъявительские;

2, Особым видом государственных ценных бумаг являются приватизационные чеки или ваучеры, опосредующие механизм безвозмездной передачи гражданам государственной и муниципальной собственности в ходе ее приватизации.

Депозитные сертификаты — письменные свидетельства кредитных учреждений о размещениях у них денежных средств. Депозитные сертификаты бывают следующих видов:

1) до востребования (с правом на получение денег при Предъявлении сертификата) и

срочные (получение всей суммы возможно либо через определенный срок, либо при уплате

заранее оговоренного штрафа);

2) предъявительские и именные.

Коносаментом признается товарораспорядительный документ, удостоверяющий право его держателя распоряжаться указанным в нем грузом и получить груз после завершения перевозки. Может быть предъявительским, ордерным или именным.

Фьючерсные контракты — есть ценные бумаги, скрепляющие договор о поставке оговоренного количества ценностей к определенному сроку.

Существуют также ценные бумаги "второго порядка", к которым относят:

1. Право подписки на акции. Это преимущественное право на приобретение акционерами

нового тиража ценных бумаг пропорционально имеющейся процентной доле их акций;

2. Опцион, представляющий собой ценную бумагу, являющуюся результатом опционного

контракта, в соответствии с которым один из его участников приобретает право покупки или

право продажи какого-то количества ценных бумаг по определенной цене в течение некото

рого времени. Владелец опциона имеет право совершить сделку или отказаться от нее, за

платив за это премию;

3. Варрант — свидетельство, выдаваемое вместе с ценной бумагой, дающее право на до

полнительные льготы ее владельцу по истечении определенного срока.

Создание рынка ценных бумаг преследует несколько целей: во-первых, привлечение финансовых ресурсов предприятий и сбережений населения для организации производства товаров и услуг; во-вторых, с помощью механизма "перелива" акционерного капитала из предприятий и отраслей малоэффективных в более эффективные отрасли и производства форми-руется рациональная структура производства необходимая обществу; в-третьих, на основе механизмов акционерной собственности достигается усиление мотивации труда на предприятии.

Выпуску ценных бумаг должно предшествовать опубликование специального проспекта эмиссии, содержащего достоверную и полную информацию о характере деятельности эмитента, его руководителе, капитале, доходах, задолженности и других показателях его финансового положения. В проспекте эмиссии указывается также качество выпускаемых Ценных бумаг, их виды, и сколько из выпущенных бумаг эмитент намерен продать. Продажа осуществляется на первичном рынке, с участием дилеров, организаций-гарантов.

Первичный рынок — это рынок первых и повторных эмиссий ценных бумаг, на котором осуществляется их начальное размещение среди инвесторов.

В последние годы идет процесс интернационализации рынков ценных бумаг, в том числе и первичного. Институциональные инвесторы, стремясь диверсифицировать свои 'вложения, проявляют интерес к ценным бумагам других стран, их главное требование — значительный.потенциал прироста стоимости.

После того, как первый владелец ценных бумаг продаст их, они попадают на вторичный рынок. Вторичный рынок — это рынок, на котором обращаются ранее эмитированные на п ервичном рынке ценные бумаги. Этот рынок может быть: неорганизованным или внебиржевым; организованным или фондовой биржей.

В большинстве стран на внебиржевом рынке обращается основная масса (примерно 85 %) ценных бумаг, на биржевом — их относительно небольшая часть (15 %). Однако именно биржевой рынок, где сосредоточены наиболее качественные, важнейшие ценные бумаги, определяет конъюнктуру и процесс развития рынка ценных бумаг.

Внебиржевой рынок охватывает операции, совершаемые вне фондовых бирж. В западной практике через этот рынок проходит большинство первичных размещений и торговля ценными бумагами худшего качества (в сравнении с зарегистрированными на фондовых биржах).

Фондовая биржа — институционально организованный рынок, на котором обращаются бумаги" наиболее высокого качества, а операции совершаются профессиональными участ-

никами рынка ценных бума г. На фондовой бирже устанавливается рыночная цена или курс акций в зависимости от соотношения спроса и предложения.

В современных условиях движение капитала требует значительных затрат. Много средств необходимо на техническое перевооружение финансово-кредитной системы. Плата за капитал должна возмещать амортизацию зданий и оборудования, текущие расходы, зарплату персонала, прибыль денежных капиталов.

Особенностью рынка капитала в переходной экономике являются высокие ставки нормы ссудного процента. Эмиссия денежных средств, инфляционные ожидания обусловливают неустойчивость нормы процента и тенденцию к его повышению в будущем. Инфляционные ожидания стимулируют коммерческие банки выдавать ссуды посредническим организациям, а не предприятиям в сфере производства, поскольку оборот средств у последних замедлен.

|

|

|

|

|

Дата добавления: 2013-12-13; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!