КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Моделирование инвестиции и анализ их эффективности

|

|

|

|

Понятие инвестиции. Основные виды инвестиции

Инвестиции представляют сложный комплекс экономических явлений, разворачивающихся в течение одного или ряда периодов времени и предусматривающих первоначальные вложения (трату) денежных средств в приобретение активов (инвестиционных благ) с целью получения от них планируемых доходов в будущих периодах.

Примеры инвестиций:

· Приобретение объекта недвижимости, например квартиры с целью ее более выгодной продажи через определенное время,

· Приобретение лицензии на производство изделий.

· Покупка оборудования для пекарни.

· Приобретение самолетов для открытия новой авиалинии авиакомпанией.

Существуют различные подходы к классификации видов инвестиций

1. По типам инвестиционных объектов.

Здесь различают инвестиции в финансовые активы и инвестиции в реальные активы.

К финансовым активам относят: депозитные банковские вклады, ценные бумаги (облигации, акции), доли в фондах недвижимости и др.

К реальным активам относят: материальные средства производства (машины и оборудования, здания, транспортные средства, оргтехника, участки земли и др.), а также нематериальные активы, такие как лицензии и патенты, торговые марки предприятия и ноу-хау.

2. По областям применения инвестиционных объектов.

Различают инвестиции в создание нового предприятия (или филиала существующего), дополняющие и текущие инвестиции, к дополняющим инвестициям относят: инвестиции в расширение производства (в увеличение производственной мощности); в исследования и разработки; инвестиции в рационализацию производства; в обеспечение стабильности производства.

Инвестиции в расширение производства имеют целью увеличение производственной мощности предприятия. Инвестиции в рационализацию производства ориентированы на снижение издержек, например посредством роботизации. Инвестиции в обеспечение стабильности производства имеют целью предотвращение негативных явлений, могущих привести к кризисной ситуации на предприятии. К ним относятся: создание страховых запасов сырья и комплектующих, приобретение пакетов акций предприятий поставщиков, рекламные мероприятия, регулярные циклы повышения квалификации персонала.

Важным классификационным признаком инвестиций является степень зависимости их от других элементов системы предприятие. Так, решение о реализации инвестиций влияет на финансовые решения, на планы сбыта, закупок материалов, обучения персонала и др.

Инвестиционный процесс и принятие инвестиционных решений инвесторами/предприятием

Процесс управления инвестиционной деятельностью является существенным компонентом общего управленческого процесса на предприятии, поскольку:

· Инвестиционные решения в большинстве случаев являются долгосрочно действующими и характеризуются связанностью капитала;

· Инвестиционные решения являются ограниченно или вообще не корректируемыми;

· Для своей реализации инвестиции требуют затрат значительных финансовых средств и других дефицитных ресурсов.

В соответствии с общей схемой управленческого процесса на предприятии качестве основных этапов инвестиционного процесса выделяют фазы планирования, реализации и эксплуатации инвестиций.

Этап планирования охватывает фазы инициирования принятия решения и собственно принятия решения.

Фаза инициирования принятия решения включает: наблюдение, усвоение проблемы, формирование целей инвестирования, а также формирование списка возможных мероприятий.

При применении распространенной схемы планирования снизу вверх последняя фаза в значительной степени реализуется в различных подразделения предприятия.

Так, руководство цеха может быть озабочено тем, что такое-то оборудование производит все больше бракованных деталей, и выступает с предложением о его замене. Директор коммерческой службы, выяснив, что конкуренты внедрили новое, более современное оборудование, что позволило им установить цены ниже существующих, предлагает произвести замену оборудования с модернизацией.

Служба сбыта выявила новый, перспективный рынок сбыта и предлагает проект расширения производства.

В большинстве случаев у предприятия существуют не только наборы инвестиционных предложении, но ряд альтернативных вариантов их финансирования. Кроме того, если межлу инвестиционными предложениями есть зависимость, то необходимо рассматривать варианты (альтернативы), представляющие совокупности всех взаимосвязанных предложений.

В процессе подготовки инвестиционного решения предприятие определяет, какие варианты финансирования, в частности финансовые активы, следует создать для привлечения денежных средств. Соответствующие комбинации программ инвестирования - финансирования определяют альтернативы предприятия.

Собственно к фазе принятия решения относятся этапы:

· анализа инвестиционных альтернатив с выявлением их допустимости по ограничениям финансового характера, а также возможностей материально - технического обеспечения;

· оценки выявленных альтернатив на соответствие их целям предприятия, финансовому плану, данным, полученным на основе макроэкономических прогнозов;

· этап собственно выбора лучшей инвестиционной альтернативы. Этап реализации предусматривает проведение более детального планирования связанных с выбранным решением платежей, а также собственно процесс осуществления проекта, включая приобретение оборудования, его монтаж, обучение персонала и т. д.

Основным методом оценки и выбора инвестиционных альтернатив является применение модельного подхода.

Под инвестиционной моделью (моделью инвестиционного планирования) понимается математическая модель, предназначенная для оценки эффективности инвестиций по отношению к определенной заданной цели или системе целей.

Оценочным критерием инвестирования в модели выступает экономический принцип: на основе предстоящих и текущих платежей должна образовываться долговременная прибыль предприятия в виде прироста капитала, увеличения потока поступлений, увеличения рентабельности.

Структура модели варьируется в зависимости от отраслевой принадлежности инвестиций и целей, для достижения которых они осуществляются.

Возможные альтернативы описываются условиями, включая:

· условия инвестирования, охватывающие взаимосвязи между инвестиционными альтернативами и такими разделами плана предприятия, как план сбыта, финансовый план, план закупок и др.;

· производственные условия.

Выбор решения осуществляется из альтернатив с наивысшей оценкой.

Основная модель инвестиционного планирования (модель И. Фишера)

Если инвестор физическое лицо, то согласно анализу И.Фишера его цели инвестирования являются производными от психофизических потребностей, которые удовлетворяются посредством реальных благ. К последним относятся: долгосрочные (жилье), краткосрочные (средства пропитания) и услуги. В свою очередь, реальные блага в условиях рыночных отношений приобретаются благодаря денежным доходам, основной частью которых является заработная плата, сбережения, полученные кредиты и доходы от инвестиций более ранних периодов.

Для инвестора юридического лица цели инвестирования формулируются менеджерами /директором и являются производными от целей предприятия.

Оценочным критерием инвестирования выступает экономический принцип: на основе денежных доходов (сальдо поступлений и выплат) от инвестирования должны обеспечиваться прирост капитала предприятия, рентабельность, увеличение потока отчислений на выплату дивидендов и обеспечение социальных целей предприятия.

В зависимости от ряда факторов потоки будущих денежных доходов для разных вариантов инвестиционного плана различаются в трех главных аспектах:

∙ по величине потока за период (д. е. /период);

∙ по степени неопределенности получения ожидаемого дохода в отдельном периоде;

∙ по временной структуре денежного потока доходов (повышательная тенденция, снижение потока доходов).

Рассмотрим основные подходы к моделированию предпочтений инвесторов относительно вариантов инвестиционного плана.

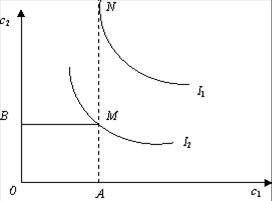

В соответствии с объявленными целями инвестор физическое/юридическое лицо использует одну часть своих денежных средств для инвестирования, а другую √ для текущего потребления/дивидендных и социальных выплат. Для простоты ограничимся случаем, когда плановый горизонт инвестирования охватывает один временной отрезок между моментами t1 и t2

Тогда предпочтения инвестора можно охарактеризовать посредством задания семейства следующих кривых (кривых безразличия). Каждая кривая состоит из точек плоскости (с1, с2), представляющих варианты инвестиционного плана: с, часть средств, направляемых на потребление в момент t1; с2 -денежный доход, полученный инвестором от инвестиций к моменту t2. Предполагается, что имеющаяся сумма доступных на момент t1 средств фиксирована и непотребленные средства инвестируются оптимальным образом. Все точки, лежащие на одной кривой безразличия, рассматриваются как равноценные.

Точка М на рис.3 характеризует размер средств |ОА| инвестора, направляемых на текущее потребление (выплаты) в момент t1, и дохода |ОВ|, полученного от инвестиций в момент t2. Решение направить сумму |ОА| на текущее потребление обусловлено выбором политики дивидендных выплат и социальными целями предприятия.

Рисунок 3. Кривые безразличия I1,I2 инвестора

В качестве наиболее характерных свойств функции U(x) отметим:

1. Функция U(x) = U(c1 c2) возрастает, если увеличивается хоть одна из компонент вектора х.

2. Предельная полезность каждой дополнительной единицы с1 (c2) убывает.

Так, два инвестора, имеющие различные временные предпочтения относительно текущего и будущего потребления, и обладающие совместным капиталом, будут отстаивать различные варианты инвестиционных программ: И. Фишером было установлено, что конфликты такого рода не возникают при наличии совершенного рынка капиталов, для которого выполняются следующие предпосылки:

1.═ Любой инвестор обладает возможностью как получить кредит, так и вложить капитал по единой процентной ставке.

2.═ Рынок капитала информационно доступен и прозрачен. Поэтому инвесторы и предприятия исходят при формировании своих планов потребления и проектов инвестиций из одной и той же информации (однородность ожиданий инвесторов).

3.═ Транзакциоицые издержки и налоги не учитываются.

Методика инвестиционного планирования предусматривает составление полной программы инвестирования и финансирования, в которой при оценке вариантов полностью учитывается влияние инвестиций на параметры финансового плана предприятия. Обычно эти оценки осуществляются при проведении системного анализа планов, что связано с большими затратами.

Если же на предприятии некоторое подразделение самостоятельно принимает решение относительно инвестиционного проекта, то у него имеется мало средств для оценки влияния этого проекта на политику финансирования предприятия. Проще бывает провести упрощенный, или экспресс-анализ, в рамках которого частично учитывается влияние инвестиционного проекта на финансовую сферу предприятия.

Возможности применения экспресс-анализа базируются на том факте, что с финансированием связаны определенные обязательства (затраты) по оплате процентов и всегда возникает вопрос: будут ли эти затраты покрываться доходами от инвестиционной программы. В такой постановке последовательности платежей, связанные с инвестициями, могут исследоваться изолированно, вне связи с потоками платежей финансирования предприятия. На передний план выступают такие показатели финансирования, как процентные ставки, определяющие стоимость привлечения денежных средств.

Таким образом, при рассмотрении экономических явлений, связанных с реализацией альтернатив инвестирования, в экспресс-анализе последние отождествляются с реальными расходами и получаемыми доходами по инвестиционному проекту. В этой главе предполагается, что имеются надежные прогнозы расходов и доходов по периодам реализации каждой альтернативы.

Выбор методов обоснования инвестиционного проекта существенно зависит от того, характеризуется ли проект значительной динамикой доходов и расходов по периодам реализации или проект можно охарактеризовать среднегодовыми показателями затрат и результатов.

В первом случае используют динамические методы, а во втором ≈ статические методы оценки проектов.

Оценка эффективности инвестиций

Эффективность инвестиций определяется сопоставлением эффекта от их осуществления с величиной вложенных средств.

Расчет экономической эффективности инвестиций должен производиться на всех стадиях инвестиционного цикла, в первую очередь на стадии прогнозирования и планирования.

Прогнозные расчеты осуществляются с целью формирования возможных альтернатив вложения капитала, определения оптимального объема и выбора форм финансирования инвестиций, составления оптимальной инвестиционной программы.

В международной практике определяются показатели:

· коммерческой (финансовой) эффективности (учитывает финансовые последствия реализации проекта для его непосредственных участников);

· бюджетной эффективности (отражает финансовые последствия осуществления проекта для федерального, регионального или местного бюджета);

· экономической эффективности (учитывает затраты и результаты, связанные с реализацией проекта).

Оценка предстоящих затрат и результатов при определении эффективности инвестиционного проекта осуществляется в пределах расчетного периода, включающего проектирование, создание и эксплуатацию объекта.

В индустриально развитых странах разработан и широко применяется большой арсенал методов оценки эффективности инвестиционных проектов, основанных преимущественно на сравнении эффективности (прибыльности) инвестиций в различные проекты. При этом в качестве альтернативы вложениям средств в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств в банк под проценты или их обращение в ценные бумаги.

При оценке эффективности инвестиций соизмерение разновременных расходов и доходов осуществляется путем приведения их к одному (базовому) моменту времени, обычно к дате начала инвестирования.

Процедура приведения разновременных платежей к базовой дате называется дисконтированием, а величина ссудного процента - нормой дисконта. При выборе ставки дисконтирования ориентируются на существующий или ожидаемый усредненный уровень ссудного процента за долгосрочный кредит.

Для оценки эффективности производственных инвестиций применяются, как правило, следующие показатели:

· чистый приведенный доход;

· внутренняя норма доходности;

· срок окупаемости инвестиций;

· индекс доходности.

Чистый приведенный доход ЧПД, рассчитывается по формуле

ЧПД= -I

-I

где t ≈ годы реализации инвестиционного проекта, включая этап строительства (t = 0, 1, 2, 3,..., п); ЧПП, ≈ чистый поток платежей, включающий чистую прибыль и амортизацию по годам; r ≈ ставка дисконтирования (уровень ссудного процента); I - инвестиции (если инвестиции распределены по периодам реализации проекта, то они также дисконтируются).

Промышленные и другие инвестиции имеют экономический смысл только в том случае, если годовой доход от них выше, чем процент по банковским депозитам (вкладам) или по другим активам.

Проект можно считать эффективным, если чистый приведенный доход имеет положительное значение.

Внутренняя норма доходности (ВНД) инвестиционного проекта представляет собой расчетную ставку процентов (rB), при которой чистый приведенный доход равен нулю, т.е. когда доходы по проекту равны инвестиционным затратам

ВНД=k1+[ЧПД1/ (ЧПД1-ЧПД2) ]*(k2-k1)

ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. При ставке ссудного процента, равной внутренней норме доходности, инвестирование финансовых средств в проект дает в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет, т.е. альтернативы экономически эквивалентны. Если реальная ставка ссудного процента меньше внутренней нормы доходности проекта, то инвестирование средств в него выгодно.

За рубежом расчет внутренней нормы доходности часто применяется в качестве первого шага при финансовом анализе инвестиционного проекта. Для дальнейшего анализа отбирают те инвестиционные проекты, которые имеют ВНД не ниже некоторого порогового значения (обычно 15 ≈ 20 % годовых).

Срок окупаемости (СО) ≈ это период, в течение которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарным результатом его осуществления, СО может быть рассчитан из зависимости

CO=

В данном случае t, обеспечивающее указанное равенство, является сроком окупаемости. Срок окупаемости можно определить приближенно по формуле

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине инвестиций:

ИД=

Если ИД > 1, то проект эффективен.

Наряду с перечисленными критериями может использоваться и ряд других: точка безубыточности; простая норма прибыльности; капиталоотлача и др.

Точка безубыточности соответствует объему производства, при котором балансовая прибыль производителя равна нулю, т.е. выручка от реализации совпадает с издержками производства. Данный параметр показывает, при каком минимальном объеме продаж предприятие в процессе реализации проекта будет оставаться безубыточным.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1770; Нарушение авторских прав?; Мы поможем в написании вашей работы!