КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Капіталізація акцій

|

|

|

|

Фондові біржі ввели показник «ринкова капіталізація акцій» і подають щодо нього щорічну звітність. Відповідно до визначення, яке дає словник Світової федерації фондових бірж, під ринковою капіталізацією акції слід розуміти загальне число акцій національних компаній (включаючи всі різновиди), помножене на відповідні сьогоднішні ринкові ціни.

Ринкова капіталізація включає:

тільки акції національних компаній;

звичайні та привілейовані акції;

акції без права голосування.

Ринкова капіталізація не включає:

інвестиційні фонди;

права, варанти, конвертовані фінансові інструменти;

опціони, ф’ючерси;

лістингові іноземні акції;

фінансові інструменти компаній, єдина мета підприємництва яких полягає в триманні акцій, включених у списки (тобто лістингованих) іншими компаніями.

Отже, капіталізація акцій показує, як фінансове співтовариство оцінює «титули власності» на певний момент. Але цей «момент» може бути наповнений трагізмом: біржовою панікою, скиданням акцій, падінням їхніх курсів, унаслідок чого акціонерний капітал знецінюється. У таких випадках інвестор, котрий вклав кошти навіть у «блакитні фішки» може втратити свій капітал.

Прикладом раптових крахів був «чорний понеділок» — 19 жовтня 1987 р., коли індекс Доу-Джонса за день знизився 23 %, акціонерний капітал «випарувався» за 6 із половиною годин на 500 млрд дол. У період зростаючої кон’юнктури поточні ціни на акції ростуть, тобто капіталізація акцій підвищується.

Таблиця 9.4

РИНКОВА КАПІТАЛІЗАЦІЯ АКЦІЙ НАЦІОНАЛЬНИХ КОРПОРАЦІЙ

НА 10 НАЙБІЛЬШИХ ФОНДОВИХ БІРЖАХ СВІТУ

(ГОЛОВНІ І РІВНОБІЖНІ РИНКИ) у 1996—2001 рр., млрд дол. [211]

| Фондова біржа | ||||||

| 1. Нью-йоркська фондова біржа | ||||||

| 2. НАСДАК | ||||||

| 3. Токійська фондова біржа | ||||||

| 4. Лондонська фондова біржа | ||||||

| 5. Німецька фондова біржа | ||||||

| 6. Швейцарська фондова біржа | ||||||

| 7. Італійський фондовий ринок | – | – | ||||

| 8. Фондова біржа Торонто | ||||||

| 9. Фондова біржа Гонконгу | – | – | ||||

| 10а. Амстердамський фондовий ринок[212] | – | – | ||||

| 10б. Паризький фондовий ринок2 | – | – | ||||

| 10в. Брюссельський фондовий ринок2 | – | – | ||||

| 10г. Євронекст[213] | – | – | – | – | ||

| Капіталізація по 10 найбільших фондових ринках | ||||||

| Капіталізація у відсотках до всіх бірж Світової федерації бірж | 82,4 | 85,1 | 86,1 | 85,8 | 88,2 | 83,75 |

Розглянемо динаміку ринкової капіталізації акцій національних корпорацій. Останнє десятиліття минулого сторіччя характеризувалося швидким економічним зростанням, значними капітальними вкладеннями, збільшувалися емісії акцій. Це визначило швидкі темпи ринкової капіталізації акцій національних компаній. За 1991—1999 рр. у Північній Америці капіталізація зросла майже в 5 разів, у країнах ЄС — більше ніж у 3 рази. Проте з 1999 р. починається економічна криза, що негайно відбилася на капіталізації акцій — у всіх регіонах світу вона стрімко падає.

Розглянемо рух ринкової капіталізації акцій національних корпорацій на 10 найбільших фондових біржах світу (табл. 9.4).

На підставі інформації можна зробити такі висновки:

По-перше, зниження капіталізації починається з 2000 р., коли на всіх найбільших фондових біржах світу курс акцій знижувався, устояла тільки Нью-йоркська фондова біржа, на якій спостерігалося деяке зростання, але в 2001 р. обсяг капіталізації знизився до рівня 1998 р.

По-друге, капіталізація на 10 найбільших фондових біржах світу за три роки (1999—2001 рр.) зменшилася з 30 до 22,3 трлн дол.

По-третє, капіталізація акцій характеризується високою концентрацією на 10 найбільших фондових біржах світу, що свідчить про концентрацію акціонерного капіталу в країнах Північної Америки і Європейського Союзу.

Підвищення/зниження капіталізації завжди відбувається нерівномірно по біржах, регіонах, материках. Унаслідок біржових потрясінь відбувається перерозподіл акціонерного капіталу.

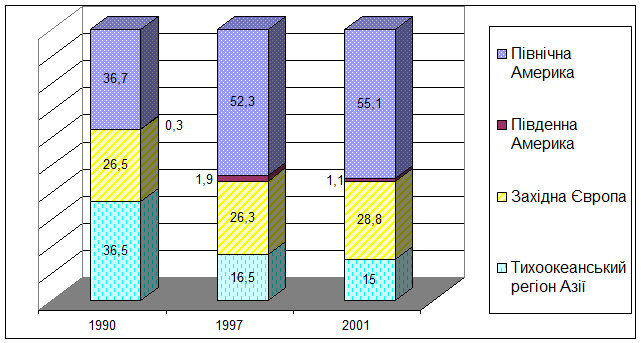

Рис. 9.2. Зміни в розподілі світової капіталізації акцій,%[214]

На рис. 9.2 показана структура світової капіталізації в 1990, 1997 і 2001 рр. Багатшими за ці роки стали Північна Америка й Західна Європа, втратив свої позиції Тихоокеанський регіон Азії. Частка Південної Америки незначна, звідси й економічні та фінансові потрясіння, ресурсів для розвитку в регіоні немає. Про африканський континент навіть немає мови.

Висока концентрація капіталізації спостерігається на найбільших фондових біржах світу. Так, у 2001 р. на п’ять найбільших національних корпорацій припадало від 64 до 85 % усієї капіталізації на світових фондових біржах:

Нью-йоркська фондова біржа — 63,8 %;

НАСДАК — 71,9 %;

Німецька біржа — 66,1 %;

Лондонська фондова біржа — 83,6 %;

Швейцарська фондова біржа — 82,7 %;

Токійська фондова біржа — 62,5 %;

Фондова біржа Гонконгу — 85,7 %.

Глобалізація фінансових ринків прискорює процеси концентрації і централізації акціонерного капіталу.

У зв’язку з цим важливо з’ясувати, як відбивається на реальному капіталі зміна капіталізації акцій, насамперед її зниження. Ринкова оцінка «титулів власності» знижується, а чи зменшується вартість «власності»?

В американській літературі висловлюється думка, що «здорова» економіка підвищує вартість корпорації, кризова — знижує. Ця теза підтверджується рухом показника капіталізації акцій, якого ми аналізували вище. Реальний капітал корпорації фізично може не змінитися після глибокого спаду. Але якщо після кризи корпорація вироблятиме ту саму продукцію, що й до кризи, а її конкуренти на основі інновацій — принципово нові товари, то грошові потоки, вироблені активами корпорації, знижуються. Ринок капіталів негайно реагує на такі зміни, курс акцій корпорації впаде. Якщо у даному випадку фінансові менеджери корпорації негайно складуть плани реструктуризації активів, широко проінформують про це фінансову пресу, то становище можна врятувати. Очікування інвесторів щодо майбутнього розвитку корпорації визначають ціну (курс) її акцій на фінансовому ринку. Проте їх очікування щодо майбутнього розвитку економіки можуть стати причиною драматичного зниження в цінах акцій.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 449; Нарушение авторских прав?; Мы поможем в написании вашей работы!