КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ и прогноз развития финансовых рынков в России

|

|

|

|

более реальна величина в 6 — 7%. Тогда среднегодовая СЧА под управлением некрупной УК должна составлять 2,1-3 млн долл.1

Трудно поверить, но на конец 2001 года только семь из 28 реально работавших управляющих компаний имели под управлением необходимую сумму — более 2 млн долл. Если учесть еще и акционерные ИФ, таких УК станет восемь. Вероятно, при режиме жесткой экономии управляющая компания может выжить и на меньшие деньги. Но каким будет качество работы УК, если она не сможет ни нанять квалифицированных специалистов, ни приобрести качественную информацию, ни обустроить приличный офис? На сайте управляющей компании УК «Пионер Первый»2 (новый брэнд — «ПиоБюбал Эссет Менеджмент») можно найти финансовую отчетность УК за 2000 год, в частности отчет о прибылях и убытках. Согласно ему, «доходы от реализации услуг» составили 86,5 млн руб. при «себестоимости» 46,8 млн руб.; «прочие операционные доходы» 22,8 млн при «прочих операционных расходах» 21,6 млн руб.; «внереализационные доходы» — 30,2 млн при «внереализационных расходах» 2,9 млн руб.; чистая прибыль — 57,2 млн руб.

Суммарные расходы УК за год составили 71,3 млн руб., или около 2,5 млн долл., что довольно много. Но мы должны учитывать, что под управлением «Пионера» находились не только ПИФ с общими активами на конец 2000 года всего лишь в 90 млн руб., но и акционерный фонд (бывший «Первый Ваучерный») с активами на тот же период 1,7 млрд руб., а также УК могла оказывать индивидуальные услуги по доверительному управлению. Большинству же УК такие доходы и расходы недоступны.

Задержка с принятием подзаконных актов (постановлений ФКЦБ). Закон «Об инвестиционных фондах» не является актом прямого действия: создать фонд и начать его деятельность невозможно без целого ряда подзаконных актов (постановлений Правительства и постановлений ФКЦБ), определяющих порядок лицензирования деятельности, связанной с управлением фондами, порядок регистрации правил паевых фондов, требования к составу и структуре их активов, порядок расчета чистых активов, порядок ведения реестра владельцев инвестиционных паев и т.д. Соответствующие документы вообще-то существуют — ФКЦБ принимала постановления по этим вопросам на протяжении нескольких лет; проблема лишь в том, чтобы привести их в соответствие с новыми требованиями закона. Однако до июля 2002 года ФКЦБ этого не сделала, что не позволяло считать создание нормативной базы завершенным. Как следствие — немедленного бурного роста ИФ за первые полгода не наблюдалось.

В начале июля 2002 года ФКЦБ приняла целую серию постановлений по разным аспектам деятельности ИФ. Но летом регулируемые (и регулятор) реальные действия по созданию новых фондов и приведению старых в соответствие с новыми требованиями отложили, похоже, на осень — по крайней мере, в массовом масштабе.

Агенты и связанные с ними проблемы. Для большинства управляющих остро стоит проблема расширения географии своей деятельности. Если речь идет о региональных УК — им важно охватить не только город своего базирования, но и другие города области (республики), а в идеале — и соседние субъекты Федерации. На московском рынке денег вроде бы должно хватить на всех, но все равно необходимо иметь несколько пунктов продаж, не ограничиваясь головным офисом УК. Продажа паев через Интернет пока совершенно не развита и может не обсуждаться.

1 Будем считать, что операционные издержки, связанные собственно с обслуживанием пайщиков при приобретении ими паев или их погашении, полностью покрываются за счет надбавок и скидок.

1 Адрес: www.pioglobal.ru.

Проект ТАСИС_______________________________________________________ Ш

Для решения этой задачи следует идти по пути либо создания своих филиалов и отделений, либо сотрудничества с агентами — другими организациями, уже имеющими опыт работы с клиентами (в том числе частными инвесторами) для продажи им финансовых услуг. Теоретически УК имели право привлекать агентов еще с 1996 года. Практически, судя по имеющейся статистике (17 агентов на конец 2000 года, 31 — на конец 2001 года и середину 2002 года), этот институт пока остается недоиспользованным. Основная причина неразвитости агентской сети, как нам представляется, связана не с отсутствием спроса управляющих на услуги агентов, а с недостатком предложения таких услуг. Агент получает доходы в виде надбавок и скидок при приобретении и погашении паев - но немного при столь ничтожном объеме самого рынка.

Попробуем оценить общий объем удержанных комиссий (надбавок и скидок) за 2001 год. По данным ЦКИ, суммарный объем чистых продаж у тех фондов, в которых продажи паев превышали выкупы, за 2001 год составил почти 390 млн руб.: суммарные отрицательные чистые продажи у фондов, где выкупы были больше продаж, составили 270 млн руб. Учитывая, что это только сальдо по каждому фонду, осторожно оценим общий оборот как превосходящий сальдо на 30% — сумма всех продаж и выкупов может быть оценена: 660 * 1,3 = 860 млн руб., что, кстати, довольно много на фоне общей СЧА всех ПИФ в 9 млрд руб. на конец 2001 года. В 2001-м предельные размеры надбавок и скидок были выше, чем требует Закон «Об инвестиционных фондах», - и надбавка, и скидка могли составлять до 5%. Если взять среднеотраслевое значение около 3%, общий объем комиссий оценивается: 860 х 0,03 = 26 млн руб., или около 800 тыс. долл. При этом не следует забывать, что часть операций проходит через самих управляющих, и тогда комиссии достаются им, а не агентам. Нет ничего удивительного, что предложение услуг агентов достаточно невелико. Возникает порочный круг: агентов мало, потому что рынок узок, а рынок узок в том числе и потому, что мало агентов. Разорвать этот круг через механическое увеличение числа агентов, скорее всего, не удастся, сначала следует повысить популярность идеи ИФ у населения (см. ограничение № 1). При этом Закон «Об инвестиционных фондах» еще и сузил круг потенциальных агентов, установив, что агент обязательно должен иметь брокерскую лицензию1. Сегодня всерьез можно рассматривать только две группы кандидатов: брокерские фирмы/инвестиционные компании, аффилированные с УК (входящие в ту же финансовую группу), и многофилиальные банки, имеющие брокерскую лицензию.

Отсутствие вторичного рынка паев и акций ИФ. До настоящего времени ФКЦБ жестко стояла на позиции недопустимости вторичного рынка паев. Обоснование — управляющий обязан выкупать паи по требованию инвесторов и делает это (сам или через агентов) по справедливой цене, а вот на вторичном рынке возможно манипулирование ценами и ущемление интересов пайщиков. На наш взгляд, если для открытого фонда это звучит достаточно убедительно, то для интервального такое ограничение ухудшает положение инвесторов, поскольку не позволяет повысить ликвидность вложений.

С появлением концепции закрытого ИФ обходить вопрос вторичного рынка становится невозможно, так что в обозримом будущем ФКЦБ, видимо, примет какие-либо документы, допускающие обращение паев. Но неизвестно, будет ли оно допущено только для закрытых фондов или также и для интервальных.

Ограничения на инвестиции в зарубежные инструменты. На сегодняшний день российским инвестиционным фондам разрешается вкладывать до 20% своих средств в ценные бумаги зарубежных эмитентов. Но соответствующая норма содержится лишь в Законе «Об инвестиционных фондах», и ее наличие не отме-1 Ранее действовавшие требования ФКЦБ разрешали быть агентом юридическому лицу, обладающему любой из следующих лицензий: брокер, дилер, депозитарий, спецдепозитарий, кредитная организация. Агентом также могла быть почта.

_______________________ Анализ и прогноз развития финансовых рынков в России

няет необходимости соблюдать Закон «О валютном регулировании и валютном контроле». В соответствии с ним на «валютные операции, связанные с движением капитала» (к которым относятся все операции по приобретению ценных бумаг) надо получать либо лицензию, либо специальное разрешение органа валютного регулирования, т.е. ЦБР.

Управляющие утверждают, что получить такое разрешение от ЦБР практически невозможно, а потому они и не инвестируют за рубеж. Между тем наличие иностранных бумаг в портфелях наших ИФ могло бы иметь полезный маркетинговый эффект. Но для решения этой проблемы необходимо более четкое, чем сейчас, взаимодействие между двумя регуляторами — ФКЦБ и Центральным банком.

Недостаток квалифицированных кадров. Ни в системе высшего образования, ни среди специализированных учебных центров, занимающихся подготовкой специалистов фондового рынка, пока не сложилось серьезных программ подготовки сотрудников для ИФ и управляющих компаний: портфельных менеджеров, инвестиционных аналитиков, специалистов по продажам и т.п. Наиболее богатые компании могут себе позволить обучать часть персонала за рубежом, но мелким и средним УК это явно недоступно. «Человеческий фактор» — проблема вполне серьезная.

Отсутствие открытых акционерных фондов. Преобладающая часть общемировых активов ИФ сосредоточена в открытых акционерных фондах — прежде всего американских Mutual Funds, французских и люксембургских SICAV и т.д. Открытые фонды в глазах инвестора привлекательнее закрытых из-за значительно более высокой ликвидности, а акционерные лучше контрактных и трастовых из-за большей понятности механизма: что такое акции, большинство инвесторов понимают довольно четко.

На наш взгляд, развитие отрасли ИФ в России получило бы дополнительный импульс, если бы было разрешено создавать открытые АИФ. Но так сложилось, что этому институту в России всегда не везло. На раннем этапе развития ИФ (1992 — 1994) фонды были только акционерными, но подавляющее большинство их создавалось в статусе чековых ИФ («специализированные инвестиционные фонды приватизации»), которые по прямому указанию президентского Указа № 1186 могли быть только закрытыми. Наряду с ними разрешалось создавать и открытые АИФ, но последние не имели права аккумулировать ваучеры, а продавать акции за деньги в тот период было крайне проблематично. В конце 1995 года был принят Закон «Об акционерных обществах», который в принципе сделал невозможным постоянный выкуп акций акционерным обществом у акционеров по их требованию. В отсутствие специального закона об ИФ сохранявшиеся акционерные фонды должны были соблюдать требования Закона «Об акционерных обществах» наравне с другими обществами, что означало запрет на открытую модель АИФ.

Закон «Об инвестиционных фондах» не устранил, а подтвердил этот принцип: акционерный ИФ может быть только закрытым. Выкуп акций он обязан осуществлять лишь в нескольких специальных случаях: если собрание приняло решение о реорганизации фонда, крупной сделке, внесении изменений в устав, ухудшающих права определенных акционеров, или об изменении инвестиционной декларации фонда. В этом случае акционеры, голосовавшие «против» или не голосовавшие вообще, вправе требовать выкупа у них акций по рыночной стоимости. Модель свободного «входа-выхода» не может использоваться, и причины этого непонятны: то ли дело в том, что в российскую правовую доктрину не вписывается идея «переменного уставного капитала», то ли в чем-то еще. Между тем для многих инвесторов идея открытого АИФ была бы все же понятнее, чем идея ПИФ как «имущественного комплекса без прав юридического лица». Возможно, законодатель еще сочтет нужным вернуться к этой идее.

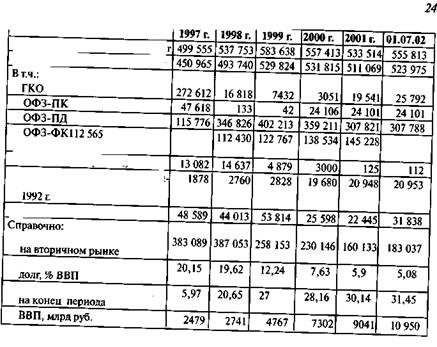

| Таблица Внутренний долг федерального правительства, млн руб. (деноминированных) |

| Внутренний государственный дол |

| Государственные облигации РФ |

| (выпущенные в ходе новации) |

| ОГСЗ (гос. сбер. заем) |

| Другие государственные обли |

| гации, выпущенные после |

| Прочий внутренний долг |

| объем ГКО и ОФЗ |

| внутренний государственный |

| обменный курс, руб./долл., |

СОСТОЯНИЕ РЫНКА БУМАГ И ИХ ПРЕДЛОЖЕНИЕ Госбумаги

|

|

|

|

|

Дата добавления: 2014-10-22; Просмотров: 323; Нарушение авторских прав?; Мы поможем в написании вашей работы!