КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Статистические критерии выявления сезонных колебаний

|

|

|

|

Для определения наличия сезонности в исследуемом процессе часто бывает достаточно экономического анализа и графического отображения процесса за два-три года. Первое представление о возможном характере процесса и наличии в нем сезонных колебаний дает графическое представление временного ряда. Визуальный анализ графиков временного ряда позволяет определить наличие тренда и его характер, наличие сезонных и циклических компонент. Выявление сезонных колебаний удобно производить по графику временного ряда, построенного методом наложения. В этом случае по оси абсцисс откладывается интервал времени предполагаемого периода колебаний, например, год, с разбивкой по месяцам. А по оси ординат - значения уровней ряда за несколько лет. Если во временном ряду имеются периодические изменения, то на графике наблюдаются пики или впадины в определенный период времени.

При графическом изображении процесса сезонность часто бывает выражена настолько ярко, что нет необходимости ее доказывать численным способом. Но могут возникнуть какие ситуации, когда нет твердой уверенности, что колебания обусловлены сезонным фактором, а не каким-то иным случайным внешним воздействием. В этом случае необходимо использовать специальные статистические критерии.

Выявить наличие сезонных колебаний можно, проверив на случайность остаточный ряд после выделения тренда. Случайная компонента должна иметь математическое ожидание равное нулю, постоянную дисперсию и нулевую автокорреляцию между соседними уровнями ряда:

,

,  . (4.1)

. (4.1)

Если эти условия не выполняются, то можно сделать предположение о наличии в остаточном ряду сезонной компоненты. Для проверки наличия сезонности в остаточном ряду чаще всего применяют следующие критерии: дисперсионный, гармонический и критерий основанный на распределении коэффициента автокорреляции.

Все три критерия предусматривают, что из временного ряда выделена регулярная компонента (тренд). Под степенью гладкости тренда понимают минимальную степень полинома, адекватно представляющего тренд ряда. В данном случае определение степени гладкости тренда носит вспомогательный характер и не адекватно утверждению, что процесс развивается по полиномиальной кривой.

Существует несколько подходов, позволяющих адекватно выбрать порядок аппроксимирующего полинома. Сделаем предположение, что временной ряд состоит только из регулярной Ut и случайной Et компонент:  . В главе 3 рассмотрены методы выбора кривых роста для выравнивания. Для выбора полинома может быть использован, например, метод Тинтнера, основанный на анализе дисперсий последовательных разностей временного ряда.

. В главе 3 рассмотрены методы выбора кривых роста для выравнивания. Для выбора полинома может быть использован, например, метод Тинтнера, основанный на анализе дисперсий последовательных разностей временного ряда.

Рассмотрим дисперсионный критерий. После выделения тренда остаток запишем в виде:

.

.

В случае сезонной волны с постоянной амплитудой остаточную компоненту запишем в матричном виде:

,

,  ,

,  .

.

, , , т.е. предполагается, что группы отличаются только математическими ожиданиями.

, , , т.е. предполагается, что группы отличаются только математическими ожиданиями.

Выдвигается гипотеза Н0 об отсутствии сезонных колебаний:

.

.

В случае справедливости гипотезы Н0 критерий Фишера

, (4.2)

, (4.2)

,

,  ,

,

,

,

имеет F -распределение с (T0 –1,T-T0) степенями свободы.

Если F -расчетное значение меньше табличного значения статистики с заданным уровнем значимости α, то нет оснований отвергать нулевую гипотезу об отсутствии сезонных колебаний. В противном случае неслучайный характер случай ной компоненты подтверждается.

Пример.

Имеются данные за три года о выпуске коммерческим банком ценных бумаг. Выявить наличие сезонных колебаний с помощью дисперсионного критерия.

| 1 год | Выпуск ценных бумаг, тыс. руб. | 2 год | Выпуск ценных бумаг, тыс. руб. | 3 год | Выпуск ценных бумаг, тыс. руб. |

| Январь | Январь | Январь | |||

| Февраль | Февраль | Февраль | |||

| Март | Март | Март | |||

| Апрель | Апрель | Апрель | |||

| Май | Май | Май | |||

| Июнь | Июнь | Июнь | |||

| Июль | Июль | Июль | |||

| Август | Август | Август | |||

| Сентябрь | Сентябрь | Сентябрь | |||

| Октябрь | Октябрь | Октябрь | |||

| Ноябрь | Ноябрь | Ноябрь | |||

| Декабрь | Декабрь | Декабрь |

Построим график временного ряда методом наложения (рис. 4.3). Визуальный анализ графика исходного ряда говорит о наличии в нем сезонных колебаний. Подтвердим высказанное предположение с помощью дисперсионного критерия.

Рис. 4.3 Выпущенные банком ценные бумаги

Рис. 4.3 Выпущенные банком ценные бумаги

Предварительно выполним аналитическое выравнивание исходного ряда на основе кривых роста полиномиального типа и исключим из временного ряда тренд. В качестве аппроксимирующего полинома выбран полином 2-го порядка:  .

.

В таблице 4.1 приведен исходный ряд, тренд и ряд остатков.

Таблица 4.1

Аппроксимация временного ряда «Выпущенные банком ценные бумаги»

полиномом второго порядка

| Время |

|

|

|

| 14700.34 | -1628.336 | ||

| 14796.87 | -906.872 | ||

| 14920.82 | -3214.822 | ||

| 15072.18 | -3022.183 | ||

| 15250.96 | -80.957 | ||

| 15457.14 | 5950.857 | ||

| 15690.74 | 8687.259 | ||

| 15951.75 | 6548.249 | ||

| 16240.17 | 2369.826 | ||

| 16556.01 | -1577.01 | ||

| 16899.26 | -3212.257 | ||

| 17269.92 | -2064.917 | ||

| 17667.99 | -2432.989 | ||

| 18093.47 | -3073.473 | ||

| 18546.37 | -2746.369 | ||

| 19026.68 | -3435.678 | ||

| 19534.4 | -2584.399 | ||

| 20069.53 | 110.468 | ||

| 20632.08 | 2043.922 | ||

| 21222.04 | 721.964 | ||

| 21839.41 | -751.406 | ||

| 22484.19 | -1658.188 | ||

| 23156.38 | -4724.383 | ||

| 23855.99 | 181.01 | ||

| 24583.01 | 4788.991 | ||

| 25337.44 | 2717.559 | ||

| 26119.29 | 1385.715 | ||

| 26928.54 | 266.459 | ||

| 27765.21 | 706.791 | ||

| 28629.29 | 2478.71 | ||

| 29520.78 | 3679.217 | ||

| 30439.69 | 1230.312 | ||

| 31386.01 | -380.005 | ||

| 32359.74 | -1475.735 | ||

| 33360.88 | -2820.877 | ||

| 34389.43 | -2079.431 |

Общая средняя по остаточному ряду .

.

Дальнейшие расчеты проведены с помощью электронных тaблиц Excel, результаты приведены в таблице 4.2.

Таблица 4.2

Расчет F -статистики

| Месяц | 1 год | 2 год | 3 год | Средняя в месяц

| 1 год | 2 год | 3 год |

|

|

|

|

|

| ||

| -1628.34 | -2432.99 | 4788.991 | 242.5553 | -1870.89 | -2675.54 | 4546.436 | |

| -906.872 | -3073.47 | 2717.559 | -420.929 | -485.943 | -2652.54 | 3138.488 | |

| -3214.82 | -2746.37 | 1385.715 | -1525.16 | -1689.66 | -1221.21 | 2910.874 | |

| -3022.18 | -3435.68 | 266.459 | -2063.8 | -958.382 | -1371.88 | 2330.26 | |

| -80.957 | -2584.4 | 706.791 | -652.855 | 571.898 | -1931.54 | 1359.646 | |

| 5950.857 | 110.468 | 2478.71 | 2846.678 | 3104.179 | -2736.21 | -367.968 | |

| 8687.259 | 2043.922 | 3679.217 | 4803.466 | 3883.793 | -2759.54 | -1124.25 | |

| 6548.249 | 721.964 | 1230.312 | 2833.508 | 3714.741 | -2111.54 | -1603.2 | |

| 2369.826 | -751.406 | -380.005 | 412.805 | 1957.021 | -1164.21 | -792.81 | |

| -1577.01 | -1658.19 | -1475.74 | -1570.31 | -6.699 | -87.877 | 94.576 | |

| -3212.26 | -4724.38 | -2820.88 | -3585.84 | 373.582 | -1138.54 | 764.962 | |

| -2064.92 | 181.01 | -2079.43 | -1321.11 | -743.804 | 1502.123 | -758.318 | |

| -0.99267 |

| Месяц | 1 год | 2 год | 3 год | За три года

|

|

|

|

|

|

| ||||

| 242.6381 | 58873.23 | |||||

| 236140.9 | -420.846 | 177111.3 | ||||

| -1525.08 | ||||||

| 918496.7 | -2063.72 | |||||

| 327067.3 | -652.772 | 426111.6 | ||||

| 135400.7 | 2846.761 | |||||

| 4803.549 | ||||||

| 2833.591 | ||||||

| 628547.7 | 412.8877 | 170476.3 | ||||

| 44.8766 | 7722.367 | 8944.62 | 16711.86 | -1570.23 | ||

| 139563.5 | 585166.9 | -3585.76 | ||||

| 553244.9 | 575046.7 | -1321.03 | ||||

| 148693260,64 |

,

,  ,

,

Табличное значение F -статистики с 11 и 24 степенями свободы и уровнем значимости 0,05 равно:

.

.

Так как  , то полученные результаты подтверждают предположение о неслучайном характере остаточной компоненты, во временном ряде присутствуют колебания с годовой периодичностью.

, то полученные результаты подтверждают предположение о неслучайном характере остаточной компоненты, во временном ряде присутствуют колебания с годовой периодичностью.

Для выявления сезонных колебаний можно также использовать критерий сравнения распределений коэффициентов автокорреляции с распределением циклического коэффициента автокорреляции. Данный критерий, также как и дисперсионный, применяют к остатку после выделения тренда. Критерий основан на предположении, что в неслучайных рядах существует тот или иной тип зависимости между членами.

Нециклическим коэффициентом автокорреляции с запаздыванием (или лагом) t называется величина:

(4.3)

(4.3)

или в упрощенном виде (для больших T):

. (4.4)

. (4.4)

Предполагая, что  получим следующее выражение:

получим следующее выражение:

,

,

названное циклической (круговой) сериальной корреляцией.

Т. Андерсон[1], исходя из предположения нормально распределенной совокупности  , предложил использовать сериальные коэффициенты первого порядка для проверки гипотезы о независимости

, предложил использовать сериальные коэффициенты первого порядка для проверки гипотезы о независимости  . В работе доказана теорема дающая право вычисления R=rкр и приведена таблица значений R, при которых функция распределения принимает значения 0,01 0,05 0,95 0,99

. В работе доказана теорема дающая право вычисления R=rкр и приведена таблица значений R, при которых функция распределения принимает значения 0,01 0,05 0,95 0,99  . Распределение циклического коэффициента автокорреляции для a=0,01 и a=0,05 приведено в таблице 4.3. Показано, что с увеличением Т распределение нециклического коэффициента автокорреляции асимптотически сходится к распределению циклического коэффициента автокорреляции. Поэтому, на практике вычисляется r1 по формуле (4.3) или (4.4) и по таблицам проверяется его существенность.

. Распределение циклического коэффициента автокорреляции для a=0,01 и a=0,05 приведено в таблице 4.3. Показано, что с увеличением Т распределение нециклического коэффициента автокорреляции асимптотически сходится к распределению циклического коэффициента автокорреляции. Поэтому, на практике вычисляется r1 по формуле (4.3) или (4.4) и по таблицам проверяется его существенность.

Таблица 4.3.

Распределение циклического коэффициента автокорреляции

| Т |

| |

| 0,95 | 0,99 | |

| 0,253 0,345 0,370 0.371 0,366 0,360 0,353 0,348 0,341 0,335 0,328 0.299 0,276 0,257 0,242 0,229 0,218 0,208 0,199 0,191 0,184 0,178 0,174 | 0,297 0,477 0,510 0,531 0,533 0,525 0,515 0,505 0,495 0,485 0,475 0,432 0,398 0,370 0,347 0,329 0,313 0,301 0,289 0,278 0,268 0,259 0,250 |

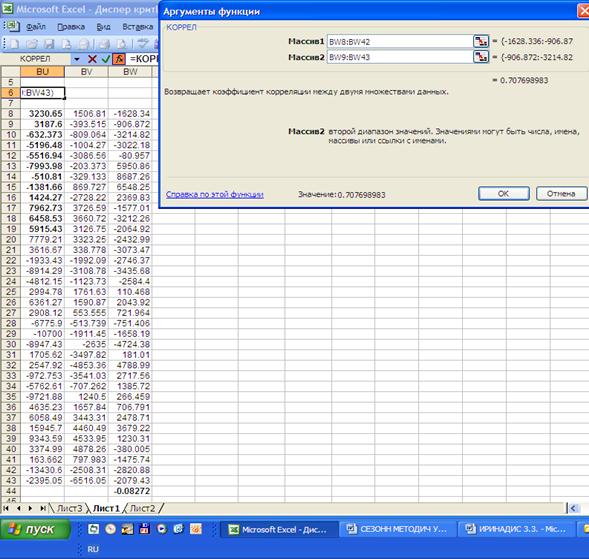

Пример. Выявим сезонные колебания во временном ряду «Выпущенные банком ценные бумаги» с помощью критерия сравнения распределений коэффициентов автокорреляции с распределением циклического коэффициента автокорреляции. Этот критерий, также как и дисперсионный, применяют к остатку после выделения тренда. Значение первого коэффициента автокорреляции, вычисленное по формуле (4.3) с помощью статистической функции КОРРЕЛ равно r1 = =0,707 (рис. 4.2). Критическое значение циклического коэффициента для остаточного ряда при a=0,05 и Т=36 r1=0,239. То есть r1 > rкрит =0,239 и факт присутствия в остаточном ряду сезонных колебаний подтверждается.

Рис. 4.4. Расчет первого коэффициента автокорреляции

Гармонический критерий основан на анализе коэффициентов Фурье. Известно, что произвольную функцию можно разложить в бесконечный ряд Фурье:

,

,  .

.

Для этого достаточно, чтобы функция на интервале от -p до p была однозначной, непрерывной и имела конечное число точек максимума и минимума. Если функция периодическая, то ее можно представить в виде отрезка ряда Фурье:

, (4.5)

, (4.5)

если Т нечетное и

, (4.6)

, (4.6)

если Т четное.

Коэффициенты  находятся по формулам:

находятся по формулам:

,

,  ,

,

, (4.7)

, (4.7)

,

,  .

.

Из свойств функций cos и sin следует, что оценки параметров в генеральной совокупности являются несмещенными и взаимно некоррелированными. Из этих предположений об ошибке Еt дисперсии оценок  определяются как

определяются как  , а дисперсии оценок

, а дисперсии оценок  -

-

. Несмещенной оценкой дисперсии ошибок

. Несмещенной оценкой дисперсии ошибок  будет:

будет:

.

.

В работе[2], исходя из нормальности распределения величин Еt, для выявления сезонных колебаний предлагается использовать гипотезу об отсутствии циклического слагаемого с заданным наименьшим периодом. Выдвигается нулевая гипотеза:

.

.

Если нулевая гипотеза верна, то  независимы и нормально распределены с нулевыми средними и дисперсиями . Статистика

независимы и нормально распределены с нулевыми средними и дисперсиями . Статистика

имеет c2 – распределение с двумя степенями свободы, а статистика

(4.8)

(4.8)

имеет F- распределение c (2, Т-р) степенями свободы, где р - число оцениваемых коэффициентов.

Гипотеза более общего порядка о равенстве нулю всех коэффициентов использует статистику:

, (4.9)

, (4.9)

имеющую F- распределение с (Т0-1) и (Т-Т0) степенями свободы.

Пример. Выявим сезонные колебания во временном ряду «Выпущенные банком ценные бумаги» с помощью гармонического критерия. Гармонический анализ позволяют проводить в основном все статистические программы. Выполним расчеты с использованием программы статистического анализа и прогнозирования «ОЛИМП:СтатЭксперт». Этот критерий также как и предыдущие применяют к остатку после выделения тренда.

Таблица 4.4

Таблица анализа гармонических статистик

| Ряд | Название временного ряда | Номер гармо-ники | Период | Fрасч. | Fтабл. При a=0,05 | Факт присутствия в остаточном ряду сезонных колебаний |

| Ценные бумаги | 5,924 5,985 6,387 | 3,29 | Подтверждается |

Таким образом, проведенный анализ подтверждает наличие колебаний в рассматриваемом временным ряде, колебания являются сезонными, так как завершаются в течение года.

Из рассмотренных трех критериев выявления сезонных колебаний наиболее простым является дисперсионный критерий. На практике чаще используется гармонический критерий, который позволяет не только проверить наличие сезонных колебаний, но и оценить степень вклада в общую дисперсию каждой гармоники. Использование критерия сериальной корреляции для выявления сезонных колебаний не всегда дает однозначный результат, особенно для рядов со слабо выраженными колебаниями.

|

|

|

|

|

Дата добавления: 2014-10-22; Просмотров: 2355; Нарушение авторских прав?; Мы поможем в написании вашей работы!