КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовые ресурсы компании

|

|

|

|

Одним из важнейших аспектов движения финансовых потоков компании является формирование ее финансовых ресурсов. Финансовые ресурсы компании — это собственные и привлеченные денежные средства, определяющие потенциальные возможности развития компании.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности), а также выручки от реализации выбывшего имущества, амортизации, прироста устойчивых пассивов, займов, различных целевых поступлений, паевых и иных взносов работников компании.

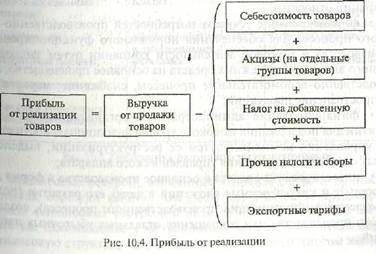

Формирование корпоративной прибыли происходит в результате взаимосвязанного движения нескольких финансовых потоков. Так, схема формирования прибыли от реализации товаров может быть представлена следующим образом (рис. 10.4).

Прибыль от реализации товаров определяется как разность между выручкой от продажи товаров по действующим ценам и затратами на их производство и реализацию, а также налоговыми изъятиями в бюджет. Компании, осуществляющие экспортную деятельность, при определении прибыли из выручки от продажи товаров исключают еще и экспортные тарифы.

Прибыль от реализации товаров определяется как разность между выручкой от продажи товаров по действующим ценам и затратами на их производство и реализацию, а также налоговыми изъятиями в бюджет. Компании, осуществляющие экспортную деятельность, при определении прибыли из выручки от продажи товаров исключают еще и экспортные тарифы.

Следует подчеркнуть, что налоговые платежи для компаний представляют значительный финансовый поток. Компании уплачивают помимо налога на добавленную стоимость и акцизов еще и налог на прибыль, налог на имущество, земельный налог, налог на рекламу, налог на добычу полезных ископаемых и др.

Финансовые ресурсы могут быть мобилизованы на финансовом рынке. Форма их мобилизации — продажа акций, облигаций и других видов ценных бумаг, выпускаемых данной компанией; дивиденды и проценты по ценным бумагам других эмитентов; доходы от финансовых операций и др. Компании могут получать финансовые ресурсы от ассоциаций и концернов, в которые они входят, от вышестоящих организаций при сохранении отраслевых структур органов государственного управления в виде бюджетных субсидий, от страховых организаций. В составе этой группы финансовых ресурсов, формируемых в порядке перераспределения, все большую роль играют выплаты страховых возмещений и все меньшую — бюджетные финансовые источники, которые идут по строго целевому назначению.

Группировка финансовых ресурсов по источникам их формирования представлена на рис. 10.5.

К основным направлениям использования финансовых ресурсов компании относятся:

• финансирование текущих потребностей производственно-тор

гового процесса для обеспечения нормального функционирования

производства и торговой деятельности компании путем запланиро

ванного выделения денежных средств на основное производство, про

изводственно-вспомогательные процессы, снабжение, маркетинг и

распространение продукции;

• финансирование административно-организационных меро

приятий для поддержания высокого уровня функциональности систе

мы управления компании путем ее реструктуризации, выделения

новых служб или сокращения управленческого аппарата;

• инвестирование средств в основное производство в форме дол

госрочных и краткосрочных вложений в целях его развития (полное

обновление и модернизация производственного процесса), создания

нового производства или сокращения отдельных убыточных направ

лений;

• финансовые вложения — инвестирование финансовых ресурсов

на цели, приносящие компании более высокий доход, чем развитие

собственного производства: приобретение ценных бумаг и других ак

тивов в различных сегментах финансового рынка, вложения в устав

ный капитал других компаний с целью извлечения дохода и получе

ния прав на участие в управлении этими компаниями, венчурное фи

нансирование (вложение капитала в проекты с высоким риском и

одновременно высокой доходностью), предоставление кредитов дру

гим компаниям;

• формирование резервов, осуществляемое как самой компанией,

так и специализированными страховыми компаниями и государст

венными резервными фондами за счет нормативных отчислений для

поддержания непрерывного кругооборота финансовых ресурсов, за

щиты компании от неблагоприятных изменений конъюнктуры рынка.

| Финансовые ресурсы компании | |||||

| f | |||||

| Образуемые за счет | Мобилизуемые на | Поступающие в порядке | |||

| собственных средств | финансовом рынке | перераспределения | |||

| Прибыль от основной | Продажа собственных | Страховые возмещения | |||

| деятельности | ценных бумаг | ||||

| Прибыль от реализации | Дивиденды и проценты | Финансовые ресурсы, | |||

| выбывшего имущества | по ценным бумагам | поступающие от | |||

| других эмитентов | концернов, ассоциаций | ||||

| Прибыль от | и отраслевых структур | ||||

| внереализационных | Кредит | ||||

| операций | Финансовые ресурсы, | ||||

| Доходы по операциям | формируемые на паевых | ||||

| Амортизация | с иностранной валютой | (долевых) началах | |||

| и драгоценными | |||||

| Устойчивые пассивы | металлами | Бюджетные субсидии | |||

| и т.п. | |||||

| Целевые поступления | |||||

| Паевые и иные взносы | |||||

| работников компании | |||||

| идр. | |||||

Рис. 10.5. Группировка финансовых ресурсов компании

Финансовые ресурсы, вложенные в производство и приносящие прибыль, образуют капитал. Он выступает в качестве превращенной формы финансовых ресурсов и делится на собственный и заемный капитал. Соотношение собственного и заемного капитала образует финансовую структуру капитала компании. Она во многом зависит от

общего состояния экономики. Так, в развитой рыночной экономике компании более склонны к использованию заемного капитала. В условиях же перехода к рыночной экономике компании ориентируются, как правило, на собственный капитал. Тенденция преобладания собственного капитала в финансовой структуре капитала компаний в России является довольно устойчивой. Эта тенденция обусловлена низкой инвестиционной привлекательностью российских компаний, слабым развитием рыночных механизмов и, прежде всего, банковской системы и фондового рынка.

общего состояния экономики. Так, в развитой рыночной экономике компании более склонны к использованию заемного капитала. В условиях же перехода к рыночной экономике компании ориентируются, как правило, на собственный капитал. Тенденция преобладания собственного капитала в финансовой структуре капитала компаний в России является довольно устойчивой. Эта тенденция обусловлена низкой инвестиционной привлекательностью российских компаний, слабым развитием рыночных механизмов и, прежде всего, банковской системы и фондового рынка.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 711; Нарушение авторских прав?; Мы поможем в написании вашей работы!