КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие корпоративных финансов

|

|

|

|

ЫХ^'Ш if

Глава 10. Корпоративные финансы

1. Корпоративные финансы в финансовой системе страны

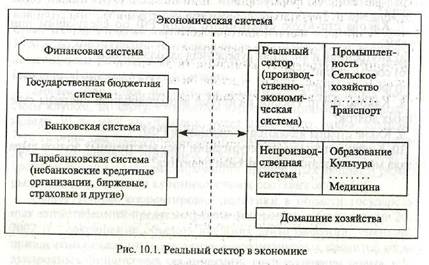

Основу современной экономики составляет ее реальный сектор. Он включает огромное число производственных хозяйствующих субъектов (юридических лиц) различных форм собственности, организационно-правовых форм и характера деятельности. Гражданский кодекс Российской Федерации определяет основные признаки хозяйствующих субъектов, входящих в реальный сектор экономики. К ним относятся оперативное управление собственным имуществом, выполнение принятых обязательств, ведение самостоятельного баланса или сметы, достижение коммерческих целей. Хозяйствующие субъекты, выполняющие эти функции, играют ключевую роль в современной экономике. Именно они создают добавленную стоимость, которая затем перераспределяется между государством, домашними хозяйствами и другими секторами (рис. ЮЛ).

При всем многообразии хозяйствующих субъектов' ключевую роль в современной рыночной экономике играют корпорации (corporation)2. Они образуют корпоративный сектор экономики. За последнее десятилетие термин «корпоративный сектор экономики» прочно вошел в экономическую теорию и практику современного российского бизнеса. Крупные корпорации занимают доминирующее положение в реальном секторе российской экономики. Это соответствует и зарубежной практике. Так, в США на долю корпораций, занимающих 5% общего количества компаний, приходится 80% объема продаж.

Чаще всего корпорации организуются в форме акционерных компаний (joint stock company) и представляют собой самостоятельный и особый тип хозяйствующих субъектов. Особенности акционерных компаний состоят в следующем. Во-первых, они имеют капитал, разделенный на акции (shares), которыми владеют собственники компании. Акции крупных компаний продаются и покупаются на фондовом рынке. Во-вторых, отличительной чертой любой акционерной компании является то, что она представляет собой юридическое лицо, абсолютно отдельное от своих акционеров. В-третьих, акционерные компании создаются для производственной и коммерческой деятельности. В-четвертых, современные акционерные компании представляют собой эффективную форму организации бизнеса. Они создают существенную положительную добавленную стоимость, накапливают крупный капитал, избегают критического уровня долга, имеют значительную прибыль, используют передовые финансовые технологии.

Крупные акционерные компании (в дальнейшем — компании) представляют собой эталон ведения бизнеса в рыночных условиях. Этот эталон лежит в основе изучения корпоративных финансов в данном учебнике3.,

Финансы компании — это совокупность денежных отношений, складывающихся в процессе формирования, распределения и использования ее доходов. Финансы крупных акционерных компаний образуют корпоративные финансы.

В ГК РФ для обозначения хозяйствующего субъекта используется термин «орга-изация». Однако в современной международной теории и практике его аналогом явля--! ся термин «компания». С учетом перспектив вхождения России в мировое глобальное формационное пространство в дальнейшем используется именно этот термин. з Корпорация в переводе с англ. — объединение.

В ГК РФ для обозначения хозяйствующего субъекта используется термин «орга-изация». Однако в современной международной теории и практике его аналогом явля--! ся термин «компания». С учетом перспектив вхождения России в мировое глобальное формационное пространство в дальнейшем используется именно этот термин. з Корпорация в переводе с англ. — объединение.

Специфика финансов других хозяйствующих субъектов изучается в специализированных учебных курсах.

Денежные отношения компании

Денежные отношения компании

Денежные отношения компании охватывают практически все сферы ее деятельности. Приобретение сырья, материалов и оборудования, оплата труда персонала, продажа товаров на рынке, расчеты с фискальными органами, формирование фондов развития связаны с движением денежных средств по счетам компании. Основу этого движения составляют доходы компании. Отсутствие доходов или их недостаточность нарушают нормативную финансовую деятельность компании, снижают ее конкурентные позиции на рынке, ведут к банкротству.

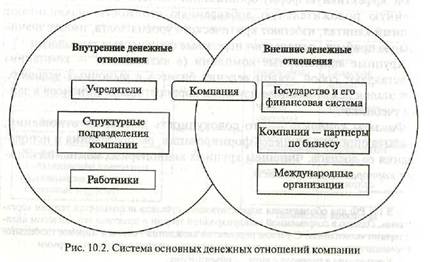

Финансы компании включают внутренние и внешние денежные отношения. Внутренние денежные отношения возникают при формировании начального, стартового капитала компании, распределении расходов и доходов между ее подразделениями, оплате труда персонала, формировании фондов развития компании, выплате дивидендов. Внешние денежные отношения компании возникают при взаимодействии с другими компаниями — партнерами по бизнесу, включая структуры финансового рынка, финансовой системой государства, международными организациями. Все эти отношения носят многосторонний характер и образуют систему денежных отношений компании (рис, 10.2). Компания находится на пересечении, перекрестке денежных интересов всех основных участников экономики.

Эти интересы совмещаются, увязываются в процессе формирования распределения и использования доходов компании. На стадии (Ьопмирования денежных доходов компании балансируются ее денежные отношения с компаниями — поставщиками сырья, материалов и оборудования, компаниями — потребителями товаров, между подразделениями компании в меру их участия в создании и реализации товара. На стадии распределения денежных доходов приоритетна увязка денежных отношений компании с ее персоналом, учредителями, государственной финансовой системой. Она направлена на оптимизацию пропорций этого распределения, обеспечение экономического развития компании. На стадии использования денежных доходов контролируется степень соблюдения принятых финансовых решений и оценивается их реальная эффективность. Для этого применяется система финансовых показателей. С ее помощью осуществляются мониторинг и корректировка денежных отношений компании.

Итак, корпоративные финансы, как совокупность финансов крупных акционерных компаний, представляют собой многообразные внутренние и внешние отношения компании с другими участниками экономики в денежной форме. Они складываются в процессе формирования, распределения и использования доходов компании.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 1164; Нарушение авторских прав?; Мы поможем в написании вашей работы!