КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Межбюджетные отношения и бюджетный федерализм 1 страница

|

|

|

|

Бюджетное устройство Российской Федерации

I

Гл.

КИе меРы принимались органами власти и управления с целью совер-•нствования хозяйственного механизма в 70-80-х годах XX века?

| 4,3. Бюджетное устройство и принципы построения бюджетной системы Российской Федерации Изучив материалы данного параграфа, Вы сможете: • определить структуру бюджетной системы РФ и перечис лить принципы ее построения; • назвать основные законодательные материалы, регламен тирующие функционирование бюджетной системы РФ; • определить понятие бюджетной классификации и указать различия между видами бюджетных показателей; г дать определение бюджетного федерализма и изложить его принципы; ■ назвать и охарактеризовать формы межбюджетных отношений; • классифицировать современную систему перераспределения бюджетных ресурсов; • изложить основные направления совершенствования систе мы межбюджетных отношений. |

До 1991 года бюджетная система страны была чрезвычайно централизованной. Все бюджеты на территории Советского Союза находили отражение в Государственном бюджете СССР, который включал союзный бюджет, государственные бюджеты союзных республик и бюджет государственного социального страхования. В состав государственных бюджетов союзных республик входили республиканские бюджеты союзных республик, государственные бюджеты автономных республик, бюджеты краев и областей, бюджеты городов республиканского подчинения. Начиная с сельских и поселковых бюджетов, все бюджеты по вертикальному принципу последовательно объединялись в государственном бюджете. Таким образом, бюджетная система СССР насчитывала свыше 53 тысяч бюджетов. Един ство этой системы обеспечивалось единым планом экономическог и социального развития, всей экономической системой СССР.

Становление собственно российской бюджетной системы совпал с началом радикальной экономической реформы и предопределил' пересмотр концепции бюджетного устройства России в направленИ его значительной децентрализации, что обеспечивалось приняти ряда законодательных актов, предусматривающих расширение Д

ческих принципов в построении бюджетной системы и уси-мОкрати ориальных подходов в управлении. Важным этапом в низации бюджетной системы страны стал принятый Закон е°тГРот 10.10.91 г. № 1734-1 «Об основах бюджетного устройства Хсетного процесса в РСФСР». Как определено в этом законе, а ая СИстема представляет собой основанную на экономических шениях и юридических нормах совокупность республиканского бюд-а российской Федерации, республиканских бюджетов республик в je РФ) бюджетов национально-государственных и административ-^-территориальных образований РФ. В бюджетную систему Россий-'ой Федерации как самостоятельные части включаются: республи-нский бюджет РФ, республиканские бюджеты республик в соста-рф, краевые, областные бюджеты краев и областей, городские юджеты городов Москвы и Санкт-Петербурга, областной бюджет автономной области, окружные бюджеты автономных округов, районные бюджеты районов, городские бюджеты городов, районные бюджеты районов в городах, бюджеты поселков и сельских населенных пунктов.

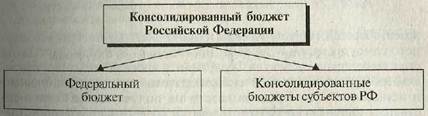

Рис. 4.3.1. Структура консолидированного бюджета Российской Федерации

В законе дано определение консолидированного бюджета — это свод

бюджетов всехуровней бюджетной системы Российской Федерации на с°ответствующей территории. Следует отметить, что консолидированный бюджет не имеет правовой нагрузки, однако его параметры широко используются в процессе сводного планирования, отчетности, анализа.

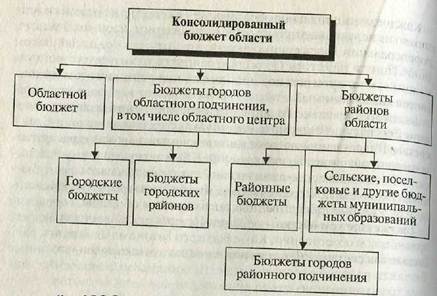

Рассмотрим на примере области структуру консолидированного °*0ДЖета субъекта Федерации (см. рис. 4.З.2.).

кное значение для развития бюджетов субъектов Федерации

е-гг Закон РФ «Об основах бюджетных прав и прав по формиро-

ю и использованию внебюджетных фондов представительных и

Мнительных органов государственной власти республ и к в составе

■иской Федерации, автономной области, автономных округов,

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|

|

Рис. 4.3.2. Структура консолидированного бюджета области

краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» № 4607, принятый в 1993 году. Этот Закон определяет нрава субъектов Федерации, а также местных территориальных образований в лице их законодательных (представительных) и исполнительных органов власти на получение доходов в соответствующие бюджеты и расходование средств этих бюджетов; взаимоотношения указанных органов власти в бюджетном процессе. Закон также устанавливает общие принципы составления, рассмотрения проектов бюджетов, утверждения и исполнения бюджетов, формирования и использования внебюджетных фондов в целях финансового обеспечения социально-экономического развития национально-государственных и административно-территориальных образований. Напомним, что бюджетная система России состоит из трех звеньев: федерального бюджета, территориальных бюджетов субъектов Федерации и местных бюджетов. В 1995 году был принят Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» № 1 54-ФЗ, который ввел новое понятие — муниципальное образование.

Муниципальное образование — это городское, сельское поселение, несколько поселений, объединенных общей территорией, часть поселенщ иная населенная территория, в пределах которых осуществляется мест„ ное самоуправление, имеются муниципальная собственность, местнЫ бюджет и выборные органы местного самоуправления. 174

муниципальное образование имеет собственный бюджет она получение в процессе бюджетного регулирования средств реального бюджета и из бюджета субъекта Российской Феде-Понятия «местные бюджеты», «бюджеты муниципальных обра-ий» «бюджеты органов местного самоуправления» рассматриваются как синонимы.

"юджетный кодекс Российской Федерации, который был при-в 1998 году1, расширил бюджетную систему, включив туда бюд-^ты государственных внебюджетных фондов. Подобное расшири-льное толкование вводится впервые. Можно сказать, что существует «нетто-бюджет», куда включены три уровня бюджетов, и «брут->-бюджет» — бюджетная система РФ, состоящая из «нетто-бюджета» и бюджетов государственных внебюджетных фондов.

Бюджетное устройство— это организация бюджетной системы и принципы ее построения. Как следует из Бюджетного кодекса РФ, бюджетная система РФ основывается на следующих принципах:

• единства;

• разграничения доходов и расходов между уровнями бюджет

ной системы;,

• самостоятельности бюджетов;

• полноты отражения доходов и расходов бюджетов, бюджетов

государственных внебюджетных фондов;

• сбалансированности бюджета;

эффективности и экономности использования бюджетных средств; ' общего (совокупного) покрытия расходов бюджетов;

" гласности;

• достоверности бюджета;

' адресности и целевого характера бюджетных средств. Рассмотрим эти принципы более подробно. Финцип единства бюджетной системы означает единство пра-ои базы, денежной системы, форм бюджетной документации, нципов бюджетного процесса в РФ, санкций за нарушения бюд-ioro законодательства, а также единый порядок финансирования 'Одов бюджетов всех уровней бюджетной системы, ведения бух-еРского учета средств федерального бюджета, территориальных юДЖетов субъектов РФ и местных бюджетов.

ринцип разграничения доходов и расходов между уровнями бюд- системы состоит в закреплении соответствующих видов до-

| >вед |

| ДейгВведен ФеДеРальным законом от 09.07.99 г. № 1 ствие Бюджетного кодекса Российской Федерации |

о 159-ФЗ «О введении в

ходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов Федерации и органами местного самоуправления.

ходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов Федерации и органами местного самоуправления.

Принцип самостоятельности бюджетов провозглашает:

• право законодательных (представительных) органов государ

ственной власти и органов местного самоуправления на каж

дом уровне бюджетной системы самостоятельно осуществлять

бюджетный процесс;

• наличие собственных источников доходов бюджетов каждого

уровня бюджетной системы, определяемых в соответствии с за

конодательством РФ;

• законодательное закрепление регулирующих доходов бюдже

тов, полномочий по формированию доходов бюджетов каждого

уровня в соответствии с бюджетным и налоговым законода

тельством РФ;

• право органов государственной власти и органов местного са

моуправления самостоятельно определять направления расхо

дования средств и источники финансирования дефицитов со

ответствующих бюджетов;

' недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

• недопустимость компенсации за счет бюджетов других уровней бюджетной системы потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете.

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате нало-

гов и иных обязательных платежей, предоставляемых в пределах текущего финансового года.

Принцип сбалансированности бюджета регламентирует положение, по которому объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, рассмотрении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств состоит в том, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема

средств.

Принцип общего (совокупного) покрытия расходов заключается в том, что все расходы бюджета должны обеспечиваться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита, которые не могут- быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, атакже в случае централизации средств из бюджетов других уровней бюджетной системы.

Принцип гласности означает:

• обязательное опубликование в печати утвержденных бюдже

тов и отчетов об их исполнении, полноту представления ин

формации о ходе исполнения бюджетов, а также доступность

иных сведений по решению законодательных (представитель

ных) органов государственной власти, органов местного само

управления;

• обязательную открытость для общества и средств массовой ин

формации процедур рассмотрения и принятия решений по про

ектам бюджетов, втом числе по вопросам, вызывающим раз

ногласия либо внутри законодательного (представительного)

органа государственной власти, либо между законодательным

(представительным) и исполнительным органами государст

венной власти.

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчетов доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств

Принцип адресности и целевого характера бюджетных средств

состоит в том, что бюджетные средства выделяются в распоряжение конкретных получателей с обозначением направления их на финансирование определенных целей.

В зарубежных публикациях большое внимание уделяется принципу прозрачности бюджета (transparency), который означает открытость и гласность в отношении структуры и функций государственного аппарата, целей фискальной политики, государственных счетов и бюджетных прогнозов. Реализация этого принципа предполагает беспрепятственный доступ кдостоверной, полной, актуальной, отвечающей международным стандартам информации о государственных операциях. Соблюдение принципа прозрачности в бюджетной сфере позволит реально оценить текущее и перспективное финансовое положение государства, принять обоснованную экономическую политику; обеспечить контроль за действиями правительства, сравнить финансовые операции, предусмотренные бюджетами, с фактическими. Временный комитет МВФ в 1998 году принял документ, называемый «Кодекс рекомендуемой практики по обеспечению фискальной прозрачности —декларация принципов»1. Этот документ задуман как пособие странам -— членам МВФ в их стремлении добиться большей прозрачности в бюджетной сфере, тем самым усилить контроль над фискальной политикой и повысить доверие к ней, что является непременным условием эффективного государственного управления. Комитет призвал страны — члены МВФ придерживаться изложенных в Кодексе принципов и рекомендуемой практики, признавая при этом, что на их реализацию существенно повлияют различия в системе бюджетных институтов, в правовой системе и в административном потенциале разных стран и что этот процесс, безусловно, потребует времени.

Следует обратить внимание, что из всех перечисленных принципов только принципы единства, самостоятельности и разграничения доходов и расходов между уровнями бюджетной системы можно отнести собственно к принципам построения системы. Однако именно они определяют бюджетную систему как единое целое. Остальные принципы, при всей их важности, больше определяют функционирование бюджета.

Особую роль в современных условиях играет принцип единства бюджетной системы, призванный, при наличии самостоятельных бюджетов, сохранить целостность бюджетной системы. Одним из

1 Кодекс выпушен как приложение к коммюнике Временного комитета, которое можно найти на web-странице МВФ www.inf.org,

1 Кодекс выпушен как приложение к коммюнике Временного комитета, которое можно найти на web-странице МВФ www.inf.org,

инструментов, обеспечивающих принцип единства, является бюджетная классификация. Доходы и расходы бюджетов разных уровней по своим характеристикам очень разнообразны, именно поэтому при составлении, рассмотрении, утверждении и исполнении бюджетов необходимо обеспечить их сопоставление, систематизацию по однородным признакам, осуществляемую путем применения единой бюджетной классификации. Этот документ до 1996 года ежегодно утверждался приказами Министерства финансов РФ, а необходимый Федеральный закон № 115-ФЗ «О бюджетной классификации Российской Федерации» был принят лишь в августе 1996 года.

Бюджетная классификация Российской Федерации является группировкой доходов и расходов бюджетов всех уровней с присвоением объектам классификации группировочных кодов. Бюджетная классификация, обеспечивая сопоставимость показателей бюджетов всех уровней, включает в себя:

• классификацию доходов бюджетов РФ;

• функциональную классификацию расходов бюджетов РФ;

• экономическую классификацию расходов бюджетов РФ;

• классификацию источников внутреннего финансирования де

фицитов бюджетов РФ;

• классификацию видов государственных внутренних долгов РФ

и субъектов РФ.

Необходимо отметить, что законодательные органы субъектов Российской Федерации и органы местного самоуправления при утверждении бюджетных классификаций соответствующих бюджетов вправе производить дальнейшую детализацию объектов бюджетной классификации, но при этом они не вправе нарушать общие принципы построения и единства бюджетной классификации Российской Федерации.

Межбюджетные отношения — отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления по обеспечению бюджетного процесса. Межбюджетные отношения существуют в любом государстве, имеющем административно-территориальное деление. Но складываться они могут на разных основах (принципах). Принято различать унитарные и федеративные бюджетные системы. Унитарным бюджетным системам соответствует высокий уровень централизации бюджетных средств, отсутствие Или незначительный объем бюджетных прав нижестоящих органов

!79

власти. Федеративные бюджетные системы строятся на прямо противоположных основах. Им присуща высокая степень самостоятель-ности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

власти. Федеративные бюджетные системы строятся на прямо противоположных основах. Им присуща высокая степень самостоятель-ности территориальных бюджетов при соблюдении единства общегосударственных интересов. Принципы, на основе которых функционируют федеративные бюджетные системы, называют принципами бюджетного федерализма.

К федеративным государствам, где в разной степени реализуются принципы бюджетного федерализма, относятся: Швейцария, Германия, США, Канада, Российская Федерация, Австрия, Бельгия, Аргентина, Бразилия, Венесуэла, Мексика, Австралия и другие. Для классического федерализма характерен высокий уровень автономии отдельных политико-территориальных образований, и такая автономия — объективная необходимость. Она не противоречит, а, наоборот, отвечает задаче обеспечения целостности страны. Не следует рассматривать как отступление от федерализма разную степень автономии субъектов федерации. Например, в Канаде особый статус получила провинция Квебек, а в США привилегии при разграничении налогов между федеральным центром и штатами предусмотрены для Аляски.

Асимметричность федерации не является отступлением от принципов федерализма. Когда такая асимметричность вызвана объективной необходимостью, это обязательное условие для сбалансированности интересов ее субъектов, а значит, и для сохранения единства федеративного государства. Российская Федерация относится к асимметричным федерациям. Б ее состав, как определено в Конституции РФ, входят республики, края, области, автономная область, автономные округа, города федерального значения Москва и Санкт-Петербург. Согласно Конституции РФ (ст. 5) все субъекты Федерации равны между собой. Принцип равенства прав, однако, не исключает различия в степени соответствия этих прав реально сложившимся историческим, социально-экономическим и политическим условиям для функционирования и развития субъектов Федерации.

Бюджетный кодекс РФ регламентирует следующие принципы меж-бюджетных отношений:

• распределение и закрепление расходов бюджетов по опреде

ленным уровням бюджетной системы РФ;

• разграничение (закрепление) на постоянной основе и рас

пределение по временным нормативам регулирующих дохо

дов по уровням бюджетной системы РФ;

• равенство бюджетных прав субъектов РФ, равенства бюджет

ных прав муниципальных образований;

I • выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований; • равенство всех бюджетов РФ во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ.

Такие принципы определяют основу бюджетного федерализма. Этот термин по непонятным причинам даже не упоминается в кодексе, однако, именно о нем должна идти речь при регламентации принципов межбюджетных отношений. Система межбюджетных отношений включает не только отношения между Федерацией и ее субъектами, но и внутри субъекта— между региональными органами власти и органами местного самоуправления. Общие принципы организации межбюджетных взаимоотношений в субъектах Федерации определены в Федеральном законе от 25.09.97 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации».

Отметим, что децентрализация бюджетных средств — необходимый процесс при переходе от унитарной к федеративной модели межбюджетных отношений. Как по этому вопросу складывалась ситуация в России с 1992 по 1997 год, показано в табл. 4.3.1.

Таблица 4.3.1

Фактические пропорции распределения расходов по уровням бюджетной системы с 1992 по 1997 год (%)

| Бюджеты | Год | |||||

| Федеральный бюджет Консолидированные бюджеты субъектов Федерации в том числе: региональные местные | 61,4 38,6 10,1 28,5 | 50,3 49,7 20,3 29,4 | 49,3 50,7 22,1 28,6 | 47,9 52,1 21,5 30,6 | 47,4 52,6 20,6 32,0 | 41,7 58,3 |

Как видно из таблицы, процесс децентрализации действительно ярко выражен во взаимоотношениях между центром и регионами. Внутри субъектов Федерации доля расходов постоянно преобладает в местных бюджетах, что является результатом сосредоточения в этих бюджетах основной части бюджетных затрат на социальную сферу и поддержку экономики.

Сопоставим данные по расходам с пропорциями распределения доходов между звеньями бюджетной системы РФ {табл. 4.3.2).

Сопоставим данные по расходам с пропорциями распределения доходов между звеньями бюджетной системы РФ {табл. 4.3.2).

Таблица 4.3.2

Фактические пропорции распределения доходов по уровням бюджетной системы с 1992 по 1997 год (%)

| Бюджеты | Год | |||||

| Федеральный бюджет | 55,9 | 50,5 | 49,0 | 51,8 | 52 3 | |

| Консолидированные | ||||||

| бюджеты субъектов | ||||||

| Федерации | 44,1 | 49,5 | 51,0 | 48,2 | 47,7 | 55,2 |

| в том числе: | ||||||

| региональные | 16,5 | 25,7 | 26,3 | 24,8 | 23,3 | |

| местные | 27,6 | 23,8 | 24,7 | 23,4 | 24,4 |

_____ i____________ i

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 588; Нарушение авторских прав?; Мы поможем в написании вашей работы!