КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рынок государственных обязательств в нромышленно развитых странах

|

|

|

|

Необходимость отказа от финансирования государственного долга за счет кредитов Центрального банка РФ мотивировалась тем, что использование его кредитных ресурсов сужает возможности регулирования ссудного рынка, и поэтому практически во всех странах с рыночной экономикой установлены ограничения на доступ правительства к этим ресурсам.

финансирование государственного долга в развитых странах осуществляется практически исключительно рыночными методами с использованием различных финансовых инструментов. Такими инструментами являются государственные ценные бумаги, которые выпускаются в виде срочных долговых обязательств.

Спрос со стороны инвесторов на любые ценные бумаги, в том числе и государственные, формируется на основе следующих факторов:

• доходности — способности приносить доход (через проценты,

дивиденды или рост курсовой стоимости);

• надежности — вероятности понести потери (риск невозврата

вложенных средств);

• ликвидности — возможности скорейшего для держателя по

лучения денежных средств.

Государственные бумаги, которые эмиттированы промышленно развитыми странами, считаются сверхнадежными, со средним и низким уровнем доходности. Они привлекательны для консервативных инвесторов, которые готовы довольствоваться хотя и относительно небольшим, но гарантированным доходом.

Существуют также обязательства иных эмиттентов, которые, эмиттируя менее надежные бумаги, предлагают более высокую доходность в качестве «платы за риск».

Следствием этого явилась сложившаяся в мировой практике ди-

рсификация кредитного портфеля инвесторов между государст-

энными обязательствами с невысокой доходностью, но предпоч-

тельных из-за ликвидности и надежности, и обязательствами дру-

<■ эмиттентов (в том числе реального сектора экономики), предла-

иощих большую доходность, однако, несколько проигрывающих

^Дарственным бумагам по показателям надежности и ликвидно-

■ 1аким образом, в мировой практике государственные ценные

аги в принципе являются наиболее безопасным видом капита-

ложений, а при наличии развитого финансового рынка они яв-

бум ТСЯ 0Чень высоколиквидными активами. Именно поэтому такие

аги являются наименее доходными.

Во всех странах с рыночной экономикой действуют различные системы оценки надежности ценных бумаг. Например, для СЩд нормой является разница примерно в 4% годовых между доходностью по государственным и корпоративным ценным бумагам. Если этот показатель снижается, то возникает отток капиталов из корпоративного сектора в пользу государственных облигаций, курсовые цены на корпоративные бумаги снижаются и, как следствие, их доходность и привлекательность для инвесторов возрастает.

Во всех странах с рыночной экономикой действуют различные системы оценки надежности ценных бумаг. Например, для СЩд нормой является разница примерно в 4% годовых между доходностью по государственным и корпоративным ценным бумагам. Если этот показатель снижается, то возникает отток капиталов из корпоративного сектора в пользу государственных облигаций, курсовые цены на корпоративные бумаги снижаются и, как следствие, их доходность и привлекательность для инвесторов возрастает.

В мировой практике наиболее распространены следующие формы выплаты дохода по государственным бумагам:

'• установление фиксированного процента от номинала;

• реализация долговых обязательств с дисконтом;

• индексирование номинальной стоимости ценных бумаг;

• проведение выигрышных займов.

Кроме того, правительство может установить льготы по налогообложению доходов, полученных от государственных ценных бумаг. Государственные ценные бумаги могут быть подразделены на рыночные и нерыночные.

Рыночные ценные бумаги — это бумаги, которые свободно обращаются и перепродаются после их первичного размещения на вторичном рынке. В промышленно развитых странах их доля составляет до 70% от всех долговых обязательств государства.

Нерыночные ценные бумаги — это фондовые инструменты, не имеющие вторичного фондового рынка, т.е. они покупаются инвестором у правительства, и только ему могут быть проданы. Такие бумаги не котируются на фондовой бирже. Основная цель, которую преследует эмиттент, выпуская в обращение нерыночные бумаги — привлечение в качестве кредитных ресурсов мелких сбережений населения. Кроме того, посредством выпуска этих бумаг правительства промышленно развитых стран воздействуют на депозитную политику коммерческих банков по отношению к населению, поскольку приобретение населением нерыночных ценных бумаг государства сокращает ресурсы, которые потенциально могут быть помещены на депозиты частных кредитных учреждений.

Первичный рынок государственных ценных бумаг — это рынок, на котором эмиттент (соответствующий уполномоченный государ' ственный орган) размещает свои ценные бумаги среди уполномоченных дилеров (маркепшейкеров).

Вторичный рынок государственных ценных бумаг — рынок, к котором эти бумаги обращаются в период между моментом их вы пуска и датой погашения.

Наиболее развитым фондовым рынком мира является фондовый США. Основным эмиттентом долговых обязательств в США ^ступает Казначейство, эмиттирующее как рыночные, так и неры-3-Ь чные ценные бумаги. Рыночные ценные бумаги США можно разделить на три категории:

. казначейские векселя;

. казначейские ноты;

• казначейские боны.

Эти бумаги существуют в электронной форме в виде записей на счетах, что позволило существенно сократить затраты, связанные с изготовлением бланков и учетом, избежать фальсифицирования и максимально упростить обращение облигаций на рынке. Казначейство США эмиттирует бумаги, привлекательные для самых широких кругов инвесторов: корпораций, фондов, банков, физических лиц. Эмиссия таких бумаг позволяет государству привлечь временно свободные средства широчайшего круга инвесторов для собственных нужд. В то же время субъекты предпринимательства получают возможность выгодно разместить свободные капиталы. В США эмиттируются и несколько видов нерыночных ценных бумаг:

• сберегательные облигации;

• облигации, оформляющие внешний долг;

• облигации, по которым ведутся правительственные счета;

• ценные бумаги для размещения в штатах и местных органах

власти.

Среди них наиболее известны сберегательные облигации. В настоящее время выпускаются облигации серии «ЕЕ» и серии «НН».

Германия эмиттирует следующие виды государственных рыночных ценных бумаг: облигации ФРГ, федеральные облигации, дол-'овые сертификаты, федеральные кассовые облигации.

Наиболее широко распространены облигации ФРГ. Это долгосрочные бумаги со сроком обращения от 5 до 30 лет, причем, доходы ■> этим облигациям не облагаются налогом, что делает их особенно привлекательными для инвесторов.

грыночные бумаги Германии — это сберегательные облигации ипа «А» и «В», и казначейские финансовые обязательства типа «I» и»■ Различие между сберегательными облигациями типа «А» и «В» — е обращения (соответственно, 6 и 7 лет) и сроке выплаты про-1 'в (по облигациям типа «А» проценты начисляются и выплатя ежегодно, а по облигащздм типа «В» проценты выплачива-[ при погашении). Сберегательные облигации, как типа «А», так В» ориентированы, главным образом, на мелких инвесто-"швестор имеет право в любой момент продать облигацию по

номинальной цене и получить причитающиеся ему проценты. При. обретать сберегательные облигации в ФРГ имеют право только частные лица и некоммерческие организации.

номинальной цене и получить причитающиеся ему проценты. При. обретать сберегательные облигации в ФРГ имеют право только частные лица и некоммерческие организации.

Казначейские обязательства — это дисконтный инструмент со сроками обращения один год (казначейские обязательства типа «Ь>) и два года (казначейские обязательства типа «2»), Как и сберегательные облигации, казначейские обязательства ориентированы на мелкого частного инвестора, хотя они могут быть приобретены любым национальным инвестором, кроме кредитных учреждений.

В целом, анализируя обращение государственных ценных бумаг в промышленно развитых странах, можно обратить внимание наследующие особенности:

1. Доходность по государственным ценным бумагам, эмиттиро-

ванным промышленно развитыми странами, сравнительно невелика.

2. Помимо государственных ценных бумаг, на фондовом рынке

активно обращаются корпоративные ценные бумаги, в которые и

перетекает капитал при снижении привлекательности государст

венных фондовых инструментов. Соответственно, доходность по го

сударственным бумагам увеличивается, и их привлекательность для

инвесторов возрастает. Следовательно, рынок корпоративных цен

ных бумаг является «балансиром» государственных фондовых цен

ностей.

3. Значительная роль отводится мелким инвесторам, прежде все

го — собственному населению.

Привлечение государством заемных средств стало обычной практикой в финансовой системе промышленно развитых стран. При проведении разумной финансовой политики и эффективно работающей экономике покрытие дефицита бюджета за счет займов не влечет за собой существенных экономических проблем, так как Правительство РФ может увеличить свои доходы за счет налоговых поступлений, а полученные средства направлять на выплаты по государственным долгам, может рефинансировать долг, или прибегнуть к помощи печатного станка.

Существование значительного государственного долга на практике приводит к трем основным проблемам:

• приросту процентных расходов по обслуживанию долга;

• увеличению ставок на рынке ссудного капитала, приводящему

к снижению частных инвестиций;

• повышению финансовой зависимости государства от конъ

юнктуры мирового рынка капитала и поведения на нем инве

сторов, особенно нерезидентов.

Негативные последствия долгового бремени могут, таким обра~ зом, сдерживать рост национальной экономики.

3.2.5. Рынок государственных обязательств в России

r России понятие государственного внутреннего долга опреде-ся в Законе РФ от 13.11.1992 г. № 3877-1 «О государственном Мнением долге» и ст. 817 Гражданского кодекса (ГК) РФ. ГК расшил формулировку внутреннего долга. Так, теперь по договору «дарственного займа заемщиком выступает либо Российская Фе-■оация, либо субъект Российской Федерации1. ГК определил и фор-госуд'арственного займа. Он осуществляется в виде выпуска об-игаций и иных ценных бумаг. Относительно займов муниципальных образований Гражданский кодекс содержит формулировку, что к ним применимы правила договора государственного займа. Определение политики в отношении государственного долга и его верхний предел устанавливается законодательными органами власти, а оперативное управление им осуществляет исполнительная власть (Министерство финансов РФ и Центральный банк РФ, если заем-шиком выступает государство как суверен, и соответствующие органы субъекта РФ, если заемщиком является субъект РФ).

Главными целями привлечения займов в современной России является необходимость обслуживания государственного долга и финансирование дефицита бюджета. Отказ от инфляционных методов финансирования дефицита бюджета обусловил развитие рынка государственных ценных бумаг в России и рост государственного долга.

В 1998 году основные федеральные долговые обязательства были представлены следующими бумагами:

A) Государственные долгосрочные облигации (ГДО).

Выпущеныв 1991 году со сроком обращения 30 лет (до 2021 года),

Объем займа — 80 млрд рублей; разбит на транши по 5 млрд рублей. Номинал облигации —100 тыс. рублей. Выпускаются в бланковом виде с набором купонов. Купонный доход — 15% от номинала облигации, выплачивается один раз в год — 1 июля.

Б) Государственные краткосрочные облигации (ГКО).

Срок обращения ГКО — 3,6 и 12 месяцев. Выпускаются на безбумажной основе в виде записей на счетах «депо». Номинал — 1 млн рублей. Распространяются на аукционах с дисконтом от номинала.

B) Облигации федеральных займов с переменным купонным дохо

дом (ОФЗ-ПК) и постоянным купонным доходом (ОФЗ-ПД).

Относятся к среднесрочным государственным ценным бумагам. Срок их обращения от I года до 5 лет. Выпускаются на безбумажной основе в виде записи на счетах «депо». Номинал — 1 млн рублей. ОФЗ-ПК выпускаются с купонным доходом, выплачиваемым еже-

гРажданский кодекс РФ. Ст. 817.

квартально, размер которого определяется исходя из средневзвешенной доходности ГКО за определенный период. ОФЗ-ПД выпускаются с купонным доходом, выплачиваемым ежеквартально, и размер которого за все время обращения облигации постоянен.

квартально, размер которого определяется исходя из средневзвешенной доходности ГКО за определенный период. ОФЗ-ПД выпускаются с купонным доходом, выплачиваемым ежеквартально, и размер которого за все время обращения облигации постоянен.

Г) Облигации государственного сберегательного займа (ОГСЗ).

Срок обращения — 1 год. Объем выпуска — 10 трлн рублей — раз-бит на транши по 1 трлн рублей. Номинал — 100 и 500 тыс. рублей Выпускаются в бланковом виде на предъявителя с набором из 4 купонов, выплачиваемых ежеквартально. Размер купона определяется по последней официально объявленной ставке купонного дохода по ОФЗ-ПК плюс премия, определяемая Министерством финансов Рф.

Д) Облигации внутреннего государственного валютного займа (ОВГВЗ).

Выпущены в 1993 году в счет погашения задолженности Банка внешнеэкономической деятельности СССР перед юридическими лицами. Валюта займа —доллары США. Номиналы — 1, 10, 100 тыс. долларов США. Первоначальный объем выпуска составил 7 885 млн долларов с разбивкой на пять траншей со сроками погашения от 1 до ■ 15 лет. В 1996 году были сделаны дополнительные эмиссии на 1 550 млн долларов четвертого и пятого траншей и на 3 500 млн долларов шестого и седьмого траншей. Выпускаются в бланковом виде с набором купонов. Купонная ставка — 3% годовых от номинала облигации — выплачивается один раз в год, 14 мая.

Е) Облигации государственного нерыночного займа (ОГНЗ).

Выпускаются в бездокументарной форме. Объем выпуска в 1996 году— 15 трлн рублей. Номинал — 1 млн рублей. Доход выплачивается в виде процента от номинальной стоимости, которую устанавливает Министерство финансов РФ при выпуске облигаций, но не реже одного раза в год. Не могут обращаться на вторичном рынке.

Ж) Государственные жилищные сертификаты (ГЖС).

Являются документарными именными необращаемыми ценными бумагами. Эмиттируются по решению Правительства РФ для граждан РФ, лишившихся жилья в результате чрезвычайных ситуаций и стихийных бедствий. Номинированы в квадратных метрах жилой площади. Срок предъявления к погашению— 1 год с момента выдачи1.

До принятия решений в августе 1998 года Россия располагала достаточно развитым рынком государственных ценных бумаг, который строился на основе западного опыта. Наиболее широкое распространение среди ценных бумаг, эмиттированных Министерством финансов РФ, получили ГКО и ОФЗ. Участники рынка государственных ценных бумаг подразделялись на три категории: Эмиттент (Мини-

финансов РФ), Дилеры (инвестиционные институты и бан-

'аключившие с ЦБ РФ договор на выполнение дилерских функ-

КИ'-3по обслуживанию операций с ГКО и отвечающие критериям

'! инвесторы (физические и юридические лица, приобретающие

блигаиии на праве собственности, доверительного управления и

'еюшие право на владение ими). Технологическая часть рынка ГКО

-тоит из торговой, расчетной и депозитарной систем. Эти системы

° ли созданы на технической основе Московской межбанковской

валютной биржи.

При формировании рынка ГКО/ОФЗ его авторы, вероятно, полагали, что благодаря высокой доходности этих бумаг удастся привлечь в Россию спекулятивный капитал, а затем, как и в экономике ападных стран, при снижении доходности по государственным облигациям начнется процесс перелива капиталов на рынок корпоративных ценных бумаг, т.е. в портфельные инвестиции. Ожидалось, что эти инвестиции должны вызвать экономический рост, а за счет увеличения налоговых поступлений с растущей экономики государство сможет рассчитаться с долгами. Однако в отличие от западных стран, доходность по ГКО с самого начала установилась на высоком уровне. Доходность по государственным бумагам в мае—июле 1996 года превышала 200% годовых. Такая ситуация, усугубившаяся проблемами в сфере сбора налогов и длительным спадом в экономике, привела к тому, что размер внутреннего долга и объем средств, необходимых для его обслуживания, начал катастрофически расти. Размер и динамику внутреннего долга иллюстрирует табл. 3.2.2.

ТаблицаЗ.2.2

Структура внутреннего долга Российской Федерации1 (млн руб.)

| Виддолга | Год | ||

| Общая сумма внутреннего долга Задолженность федерального правительства втом числе: ГКООФЗ | 115,45 115,45 10,60 27,05 | 235,07 230,18 65,68 32,35 | 448,80 426,68 203,60 61,76 |

1 Все цифровые данные по видам долговых обязательств приведены в неденоминированных рублях.

1 Все цифровые данные по видам долговых обязательств приведены в неденоминированных рублях.

Данные Министерства финансов РФ. Материалы сервера www. minfin.ru.

Неблагополучная ситуация на рынке государственных ценных бумаг требовала принятия срочных мер по сокращению расходов федерального бюджета на обслуживание государственного долга Однако понимание правительством критической ситуации на рынке государственных ценных бумаг не повлекло за собой какого-либо проработанного комплекса мероприятий по управлению государ.. ственным долгом со стороны Министерства финансов РФ, Центрального банка РФ и Федеральной комиссии по ценным бумагам. Разобщенность действий этих органов носила постоянный характер и продолжалась до наступления критической даты 17 августа 1998 года.

Неблагополучная ситуация на рынке государственных ценных бумаг требовала принятия срочных мер по сокращению расходов федерального бюджета на обслуживание государственного долга Однако понимание правительством критической ситуации на рынке государственных ценных бумаг не повлекло за собой какого-либо проработанного комплекса мероприятий по управлению государ.. ственным долгом со стороны Министерства финансов РФ, Центрального банка РФ и Федеральной комиссии по ценным бумагам. Разобщенность действий этих органов носила постоянный характер и продолжалась до наступления критической даты 17 августа 1998 года.

Пытаясь поддержать рынок ГКО, Правительство РФ пошло по пути снятия ограничений в сфере доступа нерезидентов на рынок ГКО. Вследствие притока валюты в страну цена на заемные ресурсы стала постепенно снижаться и доходность по ГКО сократилась с минимального уровня 37% в декабре 1996 года до уровня 18—19% (по данным ЦБ РФ)1 в октябре 1997 года (по «коротким» бумагам). Ситуация, когда доходность государственных ценных бумаг существенно сократилась, обусловила интерес участников фондового рынка ккор-поративным ценным бумагам российских эмиттентов и повлекла за собой рост их курсовой стоимости. В этот период активно заключались сделки не только по «голубым фишкам» (акциям крупнейших корпоративных эмиттентов), но и по корпоративным ценным бумагам второго и третьего эшелонов. Вместе с тем, значительное присутствие иностранного спекулятивного капитала на рынке ГКО/ОФЗ и корпоративных ценных бумаг, которое и снизило цену заемных ресурсов, обусловило тесную зависимость российских финансовых рынков от колебаний мировой конъюнктуры.

С возникновением азиатского финансового кризиса началось бегство капитала со всех так называемых «emerging markets», к которым относится и Россия, что обусловило сброс иностранными инвесторами бумаг российских эмиттентов, конвертацию рублевой выручки и репатриацию ее за границу. Учитывая тот факт, что доля иностранных инвесторов на рынке корпоративных ценностей достигала, по разным оценкам, 70—95%, понятно, что на корпоративном рынке произошел не просто обвал, а полная поте' ря ликвидности.

Правительству РФ и Центральному банку РФ удалось удержать рынок государственных ценных бумаг, однако колоссальное суже-

1 Основные направления единой государственной денежно-кредитно политики на 1999 год//Деньги и кредит. 1998. № 12. — С. 11.

1 Основные направления единой государственной денежно-кредитно политики на 1999 год//Деньги и кредит. 1998. № 12. — С. 11.

шка корпоративных ценных бумаг стало знаковым событи-НИ ониа 1997 года, продемонстрировавшим несбалансированность

-шнсового рынка в РФ. Практически на рынке остались госу-

ственные фондовые инструменты и свободно конвертируемая люта (СКВ). Таким образом, СКВ оказалась единственным ин-пументом, альтернативным государственным обязательствам, что сазало дестабилизирующее влияние на валютный рынок. Кроме. э негативную роль сыграли и девальвационные ожидания участников рынка ценных бумаг. Все это породило рост форвардных котировок и повышение рискованности операций доллар/рубль, факт превышения форвардным курсом доллара (с поставками в конце 1998 года) верхней границы валютного коридора, установленного Центральным банком РФ, отразил неверие участников рынка в способность государства удержать курс рубля в оговоренных пределах.

В условиях продолжающегося оттока капитала из страны цена новых заимствований на внутреннем рынке постоянно росла, и средневзвешенная доходность по ГКО достигла 71,1% годовых в июле 1998 года (поданным ЦБ РФ)1, а по отдельным выпускам превысила 100%. Следствием этого стал рост расходов по обслуживанию государственного долга, вышедших на первое место среди расходов федерального бюджета. За период с января по сентябрь 1998 года расходы по обслуживанию государственного долга составили 85,1 млрд рублей (34,1% от расходов федерального бюджета, или 4,5% ВВП) (поданным Минфина РФ)2. Ситуация с обслуживанием государственного долга осложнилась падением доходов федерального бюд-кета. В табл. 125приведены фактические данные по удельному весу

юдов в ВВП за апрель—август 1998 года.

Таблица 3.2.3

Удельный вес налогов в ВВП в 1998 г.:

| апрель | май | нюнь | июль | август | |

| уДельный вес налогов в ВВП,% | 9,2 | 9,3 | 8,4 | 8,7 | 6,8 |

лы Ос||О1!ные направления единой государственной денежно-кредитной по-итики на 1999 год//Деньги и кредит. 1998.№ 12. - С. 11. з'амже.С. 18. 1 ам же.

|

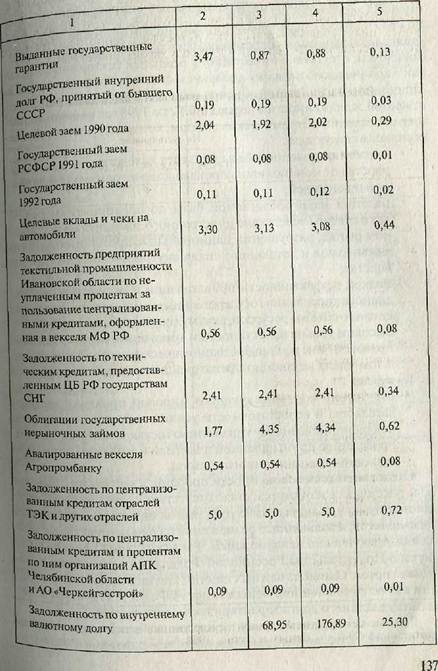

Недобор бюджетных доходов вследствие сужения налогооблагаемой базы из-за падения производства обусловил рост дефицита бюд. жета и новые попытки финансировать его посредством новых выпус„ ков ценных бумаг. Объем и структуру государственного внутреннего долга Российской Федерации в 1998 году характеризует табл. 3,2.4.

Таблица 3.2.4

Объем и структура государственного внутреннего долга РФ (млрд руб.)1

| Вид долга | По состоянию на | Удельный вес в общей сумме долга на 01.10.98 | ||

| 01.01.98 | 01.07.98 | 01.10.98 | ||

| I | ||||

| Государственный внутренний долг РФ | 499,55 | 628,48 | 699,11 | 100,00 |

| В том числе: | ||||

| ГКО | 272,61 | 281,97 | 216,29 | 30,93 |

| ОФЗ с переменным купонным доходом | 47,62 | 43,98 | 42,72 | 6,11 |

| ОГСЗ | 13,08 | 14,49 | 14,64 | 2,08 |

| ОФЗ с постоянным купонным доходом | 115,77 | 168,91 | 198,38 | 28,38 |

| Векселя МФ РФ, выданные при переоформлении задолженности по централизованным кредитам и начисленным процентам организаций агропромышленного комплекса, организаций, осуществляющих завоз товаров на Крайний Север | 25,0 | 25,0 | 25,0 | 3,58 |

| Задолженность по АО «КАМАЗ», оформленная в векселя МФ РФ и векселя МФ РФ по прочей задолженности | 1,99 | 1,99 | 1,99 | 0,29 |

| Задолженность по агропромышленному комплексу, оформленная в векселя МФ РФ | 3,92 | 3,92 | 3,89 | 0,56 |

1 Основные направления единой государственной денежно-кредитной политики на 1999 год//Деньги и кредит, 1998. № 12. — С. 19.

1 Основные направления единой государственной денежно-кредитной политики на 1999 год//Деньги и кредит, 1998. № 12. — С. 19.

Продолжение табл. 3.2.4

Стремительный рост государственного долга в 1995—1998 годах имел для экономики негативные последствия. Высокая доходность по ГКО привела к переориентации финансовых потоков внутри на-циональной экономики из реального сектора в финансовый, что обусловило как отсутствие инвестиций в реальный сектор экономики так и хроническую нехватку в реальном секторе оборотных средств' Причинами наращивания объемов внешней и внутренней государственной задолженности в период с 1992 по 1998годявилисьошиб-ки в проведении экономических реформ, которые, в частности, выразились в следующем:

Стремительный рост государственного долга в 1995—1998 годах имел для экономики негативные последствия. Высокая доходность по ГКО привела к переориентации финансовых потоков внутри на-циональной экономики из реального сектора в финансовый, что обусловило как отсутствие инвестиций в реальный сектор экономики так и хроническую нехватку в реальном секторе оборотных средств' Причинами наращивания объемов внешней и внутренней государственной задолженности в период с 1992 по 1998годявилисьошиб-ки в проведении экономических реформ, которые, в частности, выразились в следующем:

• снижении доходной базы бюджета вследствие отказа госу

дарства от монополии на производство и торговлю алкоголь

ной продукцией;

• падении налогооблагаемой базы по предприятиям реаль

ного сектора вследствие иностранного демпинга на российс

ком рынке, разрушении национальных протекционистских

механизмов и тотального спада внутрироссийского произ

водства;

• низкой эффективности приватизации и отсутствии эффек

тивного управления государственным имуществом, что также

снизило объемы ресурсов, аккумулируемых бюджетом;

• высоком уровне преступности и коррупции, несовершенстве

правовой базы по борьбе с экономическими преступлениями,

в том числе незаконной репатриации валютных ресурсов за

рубеж;

• отсутствии соответствующего мировой практике законо

дательства и недостаточности усилий всех ветвей власти по

квалифицированному управлению государственным долгом,

проведению промышленной политики и созданию привлека

тельного инвестиционного климата.

Следствием всей совокупности проблем, с которыми столкнулась российская экономика, стало отсутствие спроса на государственные бумаги; в августе 1998 года рынок окончательно потерял ликвидность, и дальнейшее размещение на нем ценных бумаг оказалось практически невозможным. Такая ситуация привела к ре~ шению Правительства Российской Федерации о новации и остановке торгов. Одной из важных причин кризиса в экономике России является ее внешняя задолженность. Размер, структуру и ■яИ" намику внешнего долга характеризуют данные табл. 3.2.5.

Данные по внешнему долгу, приведенные в таблице, учитыв* ют обязательства по бондам Министерства финансов РФ, коТ(

Таблица 3.2.5 Внешний долг Российской Федерации (млрд долл.)1

| Вид долга | Годы | ||

| 19% | 1998 (август) | ||

| Внешний долгв том числе: Долг Правительства РФ втом числе: Долг международным организациям Бонды Кредиты по правительственной линии Коммерческие кредиты Долг бывшего СССР в том числе: Бонды Кредиты по правительственной линии Коммерческие кредиты Бонды Минфина РФ | 134,6 24,2 15,3 1 7,9 0 100,8 0,1 61,9 38,8 9,6 | 133,1 32,1 18,7 4,5 7,6 1,3 91,4 0,1 56,9 34,4 9,6 | 151,5 53,4 26,7 15,8 9,6 1,3 88,5 0,1 56,9 31,5 9,6 |

рые классифицируются западными финансистами, как внутренний долг.

Значительным фактором, влияющим на управление внешним

лгом, стало вступление России в Парижский и Лондонский клу-

■ Вступление в эти организации означало признание Россией обя-

гельств по долгам бывшего СССР и отказ от ряда своих долговых

ивов — прежде всего, долгов по поставкам вооружений и военной

ники. Взамен Россия приобрела дополнительные возможности по

бованию своих дебиторских долгов, причем в СКВ, и согласие

-Диторов на реструктуризацию существенной части внешних дол-

^Ценивая внешний долг РФ, необходимо отметить, что данные,

°Ценка экспертов Chase Manhattan Bank// Финансы. 1999. № 2. — С. 22.

приведенные в таблице 3.2.5, не включают в состав внешнего долга рублевые активы нерезидентов, полученные ими после реструкту„ ризации ГКО/ОФЗ. Также исключены долги регионов, получивши* право самостоятельного выхода на мировой рынок ссудного капитала; к 1998 годутолько Москвой, Санкт-Петербургом, Свердловской и Нижегородской областями было размещено еврооблигаций на 1 2 млрд долл.1. Кроме того, Правительство РФ выступает гарантом по кредитам в размере около 800 млн долл.

приведенные в таблице 3.2.5, не включают в состав внешнего долга рублевые активы нерезидентов, полученные ими после реструкту„ ризации ГКО/ОФЗ. Также исключены долги регионов, получивши* право самостоятельного выхода на мировой рынок ссудного капитала; к 1998 годутолько Москвой, Санкт-Петербургом, Свердловской и Нижегородской областями было размещено еврооблигаций на 1 2 млрд долл.1. Кроме того, Правительство РФ выступает гарантом по кредитам в размере около 800 млн долл.

Рост внешней задолженности только с 1996 по август 1998 года на 16,9 млрд долл. усугубляется сложностями в управлении долгами. Международный кредитный рейтинг России после внутреннего дефолта августа 1998 — «выборочный дефолт» — один из самых низких в мире, что негативно отражается на перспективах и условиях новых займов и котировке российских долгов. Осенью 1998 года котировки евробондов РФ опускались до уровня 20% номинала, а по отдельным видам долгов — до 6 центов за I доллар долга2.

Ситуация усугубляется структурой выплат конца 1998—1999 годов, которую иллюстрирует табл. 3.2.6. Как видно из таблицы, 60% всех выплат составляют проценты по кредитам; 14,5 млрд долл. приходится на выплаты международным финансовым организациям и правительствам. Невыплаты таких долгов лишают заемщика

Таблица 3.2.6

Обслуживание внешнею долга (конец 1998 — 1999 год)3 (млрд долл.)

| Кредиторы | Основной долг | Проценты | Всего |

| Международные организации | 4,5 | 2,0 | 6,5 |

| Страны — члены Парижского клуба Банки Евробонды Реструктурированные долги | 2,0 0,6 0 1,3 | 6,0 0,1 2,4 2,2 | 8,0 0,7 2,4 3,5 |

| Итого: | 8,4 | 12,7 | 21,1 |

1 Хейфец Б.А. Внешний долг России // Финансы. 1999. № 2. — С. 22.

1 Хейфец Б.А. Внешний долг России // Финансы. 1999. № 2. — С. 22.

2 Там же. С. 23.

3 Там же.

ансовой перспективы, они могут привести ксуверенному дефолту ^одновременной финансовой изоляции страны.

Существует несколько способов решения проблемы срочных вып-По различным оценкам, путем реструктуризации части внещ-

о д0Лга можно было бы отложить около 8 млрд долл. выплат в 1999 году- Кроме того, Россия имеет шансы на реструктуризацию или

тичное СПИсание долгов бывшего СССР Парижскому клубу. Эти шансы даже возросли после августовского кризиса 1998 года, так как если ранее показатель отношения объема внешнего долга к ВВП составлял примерно 35%, то сейчас — около 90%'. Таким образом, согласно классификации Парижского клуба, Россия попадает в число стран, тяжело обремененных долгами, для которых разработаны механизмы и схемы реструктуризации и списания долгов. Кроме того, Россия может рассчитывать на понимание и со стороны международных финансовых организаций.

Одним из направлений работы по управлению долгом могла бы стать передача кредиторам за долги акций росси йских банков и пред-приятий. Кроме того, при решении вопроса управления государственными долгами, необходимо учитывать и те суммы, которые различные страны должны СССР или Российской Федерации, так как существует возможность перепродажи этих обязательств.

В целом можно отметить, что дальнейшая практика выпуска в обращение на финансовые рынки государственных обязательств и управления государственным долгом требует существенной корректировки и необходимости учета всего комплекса условий реальной экономики, особенно при применении методов финансирования дефицита государственного бюджета аналогичных тем, которые применяют промышленно развитые страны.

3.2.6. Пост-кризисное состояние рынка государственных обязательств

рамках осуществления программы реструктуризации ГКО/

рЗ в соответствии с распоряжением Правительства РФ от 12.12.98 г.

'-■ 1787-р «о новации по государственным ценным бумагам» и pea-

дующими его нормативными актами Министерства финансов РФ

^ентрального банка РФ участвующие кредиторы получат еди-

гменнуго выплату денежных средств в размере 3,334% от скор-

Экономика и жизнь. 1999. № 28. - С. 1.

ректированной суммы имеющихся у них ГКО/ОФЗ вместе с про-центами на эту сумму по ставке 30% годовых за период с ] 9 августа 1998 года по 30 декабря 1998 года. В дальнейшем Центральный банк РФ предлагает разрешить использование этих средств на российском фондовом рынке. В дополнение к этому, 6,666% от скорректированной суммы ГКО/ОФЗ будет погашено вручением им двух новых ГКО, имеющих подразумеваемую ставку 30% годовых, начиная с 19 августа 1998 года. Остающаяся часть скорректированной суммы имеющихся у кредиторов ГКО/ОФЗ будет обменена на пакет из 12 новых ОФЗ и одной бескупонной ОФЗ с денежной стоимостью. Эти условия отражают принципиальную договоренность, достигнутую с шестью крупнейшими владельцами ГКО/ОФЗ — нерезидентами, о которой было объявлено 19 ноября 1998 года.

ректированной суммы имеющихся у них ГКО/ОФЗ вместе с про-центами на эту сумму по ставке 30% годовых за период с ] 9 августа 1998 года по 30 декабря 1998 года. В дальнейшем Центральный банк РФ предлагает разрешить использование этих средств на российском фондовом рынке. В дополнение к этому, 6,666% от скорректированной суммы ГКО/ОФЗ будет погашено вручением им двух новых ГКО, имеющих подразумеваемую ставку 30% годовых, начиная с 19 августа 1998 года. Остающаяся часть скорректированной суммы имеющихся у кредиторов ГКО/ОФЗ будет обменена на пакет из 12 новых ОФЗ и одной бескупонной ОФЗ с денежной стоимостью. Эти условия отражают принципиальную договоренность, достигнутую с шестью крупнейшими владельцами ГКО/ОФЗ — нерезидентами, о которой было объявлено 19 ноября 1998 года.

Совокупная основная сумма пакета из 12 новых ОФЗ (разделенная поровну между этими ценными бумагами) составляет 70% от скорректированной суммы предъявленных кредитором ГКО/ОФЗ. Сроки погашения новых ОФЗ наступают в феврале 2002 года и заканчиваются в январе 2004 года.. Проценты на новые ОФЗ начисляются с 19 августа 1998 года и выплачиваются ежеквартально — первоначально по ставке 30% годовых, с последующим ежегодным уменьшением ставки на 5%. Основная сумма ОФЗ с денежной стоимостью устанавливается в размере остающихся 20% от скорректированной суммы имеющихся у кредитора ГКО/ОФЗ. Срок погашения всех ОФЗ с денежной стоимостью наступает в 2001 году, и они, по усмотрению владельца, могут быть:

• до I мая 2001 года зачтены по номиналу в счет выполнения

обязательств по уплате налогов в федеральный бюджет, по ко

торым на 1 июля 1998 года имелась задолженность;

• использованы на приобретение вновь выпускаемых акций рос

сийских банков, составляющих до 25% от оплаченного устав

ного капитала банка;

• оцениваться по номиналу до установленного срока их пога

шения при решении вопроса о применении штрафных санк-

. ций к российскому банку, который не соответствует нормативам по уровню достаточности капитала. Этот вариант moj жет быть использован только в отношении ОФЗ с денежной стоимостью, составляющих не более 5% от капитала российского банка.

Поданным Министерства финансов РФ, уже предъявлены ГКО/ ОФЗ номинальной стоимостью 122,4 млрд руб., которые составляют

89% общего количества ГКО/ОФЗ, принадлежащих резиден-(не включая ГКО/ОФЗ, принадлежащие физическим лицам и ПБ РФ)> и около 35% от общего количества ГКО/ОФЗ, принадлежащие нерезидентам1.

Посткризисный этап начался с восстановления рынка внутреннего государственного долга в январе 1999 года, когда на ММВБ были возобновлены торги по ГКО—ОФЗ и проведение операций междилерского РЕПО с государственными ценными бумагами. Тем не менее к концу года рынок краткосрочных государственных обязательств все еще находится в зачаточном состоянии. Это отрицательно сказалось на рынках банковских кредитов, поскольку они потеряли ориентир для определения стоимости коротких заимствований, которым как раз и являлся рынок государственных краткосрочных обязательств. В результате Центральный банк РФ был вынужден прибегнуть к относительно новому инструменту управления краткосрочными заимствованиями — выпуску бескупонных облигаций. В настоящее время на рынке государственных обязательств Российской Федерации обращаются бескупонные Облигации Банка России (ОБР) и реструктурированные ГКО/ОФЗ.

Эмиссия Облигаций ЦБ РФ (ОБР) определяется Положением ЦБ РФ от 28.08.98 г. № 52-П «О порядке эмиссии облигаций Центрального банка Российской Федерации (Банка России)». Облигации являются краткосрочными именными ценными бумагами, предоставляющими их владельцу право на получение основной суммы Долга, выплачиваемой при погашении выпуска. Доходом по облигации является разница между ценой погашения и ценой покупки элигации. Эмиттентом облигаций является ЦБ РФ, владельцами облигаций могут быть кредитные организации. Параметры выпуска, а также порядок признания выпуска состоявшимся определяет-Кредитным комитетом ЦБ РФ, номинальная стоимость облига-и составляет 1000 рублей. Облигации выпускаются в докумен-рной форме с обязательным централизованным хранением. Дожитом, удостоверяющим права, закрепленные облигациями каж-о выпуска, является глобальный сертификат. Учет облигаций кдого выпуска осуществляется на счетах «депо» владельцев об-*гаций в депозитарии. Функции депозитария выполняет ЦБ РФ организация, уполномоченная ЦБ РФ на выполнение таких *кций. Обслуживание и погашение выпусков осуществляет ЦБ

Данные агентства «Reuters» на 29.03.99.

РФ. Состояние рынка ГКО-ОФЗ-ОБР на конец марта — начало апреля 1999 года показывает табл. 3.2.7.

РФ. Состояние рынка ГКО-ОФЗ-ОБР на конец марта — начало апреля 1999 года показывает табл. 3.2.7.

Таблица 3.2.7

Рынок ГКО-ОФЗ-ОБР1

| Характеристики | 1999 год | ---------- ~~~] | |||

| рынка облигаций | 31.03 | 01.04 | 02.04 | 05.04 | 06.04 |

| Сумма средств в торговой системе ГКО-ОФЗ-ОБР, млн руб. | 2425,1 | 2032,8 | 1904,8 | 1779,4 | 1752,7 |

| в том числе зарезервированных для торгов, млн руб. Характеристики рынка ОБР: | 2425,1 | 2032,8 | 1904,8 | 1779,4 | 1752,7 |

| Объем в обращении, млн руб. | |||||

| по номиналу | 207187,9 | 207588,7 | 207703,2 | 208084,7 | 208 107,5 |

| по деньгам Дюрация рыночного портфеля, дней | 92013,0 981,5 | 88 050,4 974,9 | 86034,4 968,9 | 85 903,4 964,1 | 86258,5 962,7 |

Таблица наглядно иллюстрирует практическое отсутствие развитого рынка государственных ценных бумаг в России. В сложившейся ситуации необходимо появление на рынке государственных обязательств таких финансовых инструментов, которые пользовались бы доверием инвесторов и кредиторов. Их появление позволило бы воссоздать эффективный рынок по привлечению временно свободных денежных средств субъектов предпринимательства для цивилизованного, принятого в промышленно развитых странах мира финансирования дефицита государственного бюджета и покрытия кассовых разрывов в процессе исполнения бюджета по доходам.

Контрольные вопросы:

1. Дайте определение государственного долга.

2. В чем заключается различие между государственным и банковским кре

дитом?

Материалы сервераhttp//www.cbr.ru/markets/hd.asp.

Материалы сервераhttp//www.cbr.ru/markets/hd.asp.

^Назовите основные методы управления государственным долгом.: иведИте классификацию государственных ценных бумаг. ■ ковы отличия между рынком государственных обязательств в промыш-

5',нно-развитых странах и в России?

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 590; Нарушение авторских прав?; Мы поможем в написании вашей работы!