КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

СУБЪЕКТОВ 2 страница

|

|

|

|

Реализация вышеназванных функций в процессе управления финансами предприятий естественно сопровождается и осуществлением контроля как одной из функций любого управленческого процесса.1 Естественно, можно возразить, что функция регулирования, как и контрольная; является функцией процесса управления. Но здесь речь Идет не об абстрактном регулировании «вообще», а о регулировании

1 Достаточно убедительные аргументы не включать «контрольную функцию» в систему функций финансов приведены в главе 1 учебника.

1 Достаточно убедительные аргументы не включать «контрольную функцию» в систему функций финансов приведены в главе 1 учебника.

| |||

| |||

|

-Оптимизация вложения капитала, привлеченных и заемных средств в оборотные и внеоборотные активы

-Оптимизация вложения капитала, привлеченных и заемных средств в оборотные и внеоборотные активы

| Использование капитала, доходов и денежных фондов |

- Обеспечение налоговых и неналоговых платежей в бюджет и

внебюджетные фонды

- Вложения свободных денежных средств и фондов в наиболее

ликвидные активы.

- Использование денежных доходов и фондов на цели развития

* Использование денежных доходов и фондов на цели потреб-

ления

- Учет и контроль над формированием капитала, денежных доходов и фондов

| Обеспечение развития предприятия, интересов трудового коллектива и собственников |

результат

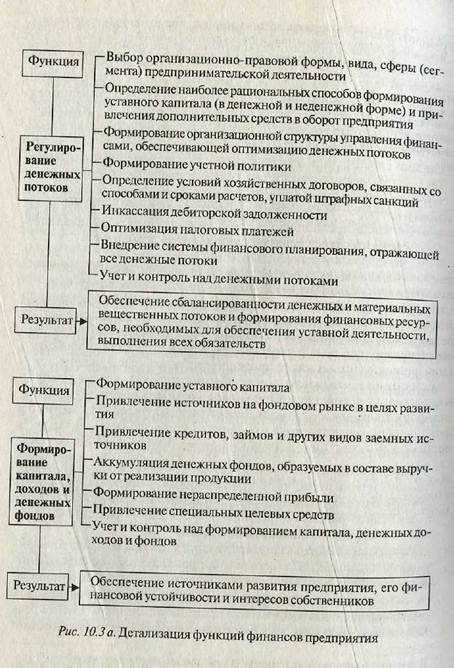

Рис. 10.1.3 б. Детализация функций финансов предприятия

Рис. 10.1.3 б. Детализация функций финансов предприятия

денежных потоков предприятия, что естественно присуще в целом только финансам. Другие категории — заработная плата, цена, кредит, прибыль и т.п. также связаны с денежными потоками предприятия, но они в лучшем случае будут либо частью этого потока, либо его результатом. Регулирование всей совокупности денежных потоков обеспечивается именно финансами предприятий. Детализация функций финансов предприятий представлена парис. 10.1.3 (а, б).

Естественно, что детализация функций финансов весьма условна, поскольку функция регулирования денежных потоков и функции формирования и использования капитала, денежных доходов и фондов тесно переплетаются и осуществляются практически одновременно. Конкретной их реализацией занимаются финансовые службы предприятий, финансовые менеджеры, используя при этом Широкий спектр специальных приемов и методов, разработанных относительно новым направлением — финансовым менеджментом.

основами этой науки вы познакомитесь в параграфе 10.4.

10.2. Принципы организации финансов хозяйствующих субъектов

10.2. Принципы организации финансов хозяйствующих субъектов

В условиях командно-административной системы управления экономикой сформировались и неотвратимо действовали следующие принципы управления финансами предприятия:

* плановости, который подразумевал директивность и обязатель

ность выполнения планов, утверждаемых сверху каждым пред

приятием, по всем важнейшим показателям (номенклатуре и

поставке важнейших видов продукции, объемам реализации

продукции, величине прибыли и ее распределению, фонду за

работной платы, платежам в бюджет и ряду других);

• демократического централизма. Этот принцип носил скорее

идеологический оттенок, но тем не менее позволял предприя

тиям проявлять определенную инициативу. Например, выд

вигать повышенные «встречные планы», самостоятельно раз

рабатывать проекты финансовых планов, которые, в конеч

ном счете, возвращались переутвержденными вышестоящей

организацией. Без ведома последней предприятие практичес

ки ничего не могло предпринять в плане хозяйственной ини

циативы, например: изменить внутренние направления при

были, продать излишнее оборудование или реализовать про

дукцию покупателю, не имеющему на нее наряда и т.д.;

• строгого разделения средств основной деятельности от капиталь

ных вложений — амортизационные отчисления и другие источ

ники, направляемые на финансирование капитальных вложе

ний, обособлялись на отдельном счете в Промстройбанке, и

их использование жестко контролировалось последним;

• сохранности собственных оборотных средств и недопущения их

иммобилизации в другие активы, кроме оборотных.

В середине 1980-х годов к этим принципам добавились еще два, частично заимствованных из арсенала понятий рыночной экономики — самофинансирования и самоокупаемости. Они подразумевали покрытие всех потребностей развития предприятия за счет собственных финансовых ресурсов и покрытия текущих затрат выручкой от реализации продукции. Все эти принципы применялись в различных формах организации хозрасчетной деятельности предприятий и отвечали основным целям управления финансами в условиях экономики СССР. Это позволяло обеспечивать более или менее устои чивую работу предприятий, не допускать нецелевого использовав ограниченных финансовых ресурсов, давала возможность в масшт< бе отрасли и всего народного хозяйства быстро аккумулировать *

ерераспределять финансовые потоки в соответствии с народнохозяйственным планом. Тем не менее, они в значительной степени сковывали инициативу предприятий в распоряжении даже собствен-нЫми средствами и в условиях рынка практически перестали соответствовать новым требованиям, предъявляемым к организации финансов предприятий.

Рыночные отношения существенным образом повлияли на организацию финансовых отношений предприятий. Теперь они могут самостоятельно выбирать (определять) любую форму предпринимательства, видов деятельности с учетом лишь ограничений, предусмотренных гражданским законодательством. Исходя из условий производства и сбыта, собственники предприятий могут принимать решения и реализовывать их в области слияния, поглощения, преобразования предприятий в различные организационно-правовые формы. Вместо директивного планирования «сверху» предприятия:

• самостоятельно развивают внутрифирменное финансовое пла

нирование (бюджетирование), основанное на изучении спро

са на их продукцию и возможностей ее реальных продаж;

• применяют свободные рыночные цены, как на продукцию сво

его производства, так и на потребляемое сырье, материалы и

полуфабрикаты (за исключением продукции (услуг) предприя

тий естественных монополий);

• самостоятельно определяют различные формы оплаты труда с

единственным ограничением — минимальным уровнем опла

ты труда, устанавливаемым законодательно.

После уплаты налогов предприятия полностью распоряжаются остающимися у них финансовыми ресурсами, самостоятельно выбирают наиболее эффективные объекты инвестирования, вложений в оборотные, внеоборотные и нематериальные активы, самостоятельно разрабатывают учетную политику, влияющую на формирование финансовых показателей. Предприятия сами выбирают и коммерческие банки для открытия счетов — расчетных, валютных и других, имеют возможность получать кредиты и вести расчетные операции в нескольких коммерческих банках (раньше они обязаны были обслуживаться в районном государственном банке по месту своей регистрации и имели право открывать только один расчетный счет).

Любое предприятие может стать участником внешнеэкономической деятельности. Существенно ослаблено прямое вмешательство государства в деятельность предприятия. Таким образом, сегодня предприятия обладают подлинной, а не мнимой финансовой независимостью, но вместе с тем существенно возрастает их экономическая ответственность. Так, возникновение систематических непла-

тежей может привести к банкротству, ошибки в управлении акцио нерным капиталом — потере части собственности, снижению сто имости фирмы. Любые нарушения в области бухгалтерского учета кроме негативных налоговых последствий, могут повлечь и другие штрафные санкции со стороны налоговых органов.

тежей может привести к банкротству, ошибки в управлении акцио нерным капиталом — потере части собственности, снижению сто имости фирмы. Любые нарушения в области бухгалтерского учета кроме негативных налоговых последствий, могут повлечь и другие штрафные санкции со стороны налоговых органов.

К сожалению, рыночные реформы в России пока принесли больше отрицательных, чем положительных результатов в экономике и социальной сфере. В значительной степени это связано с проблемой повышения конкурентоспособности российской экономики, которая в свою очередь, определяется способностью национальных производителей продавать свои товары как на внутреннем, так и на внешнем рынке. В реализации этой глобальной для России цели XXI века важнейшая роль отводится реформе предприятий (организаций), которая в настоящее время осуществляется еще недостаточно последовательно, особенно в области управления финансами предприятий, несмотря на наличие соответствующих методических рекомендаций1.

Естественно, что в условиях перехода к рыночным отношениям и получения предприятиями (кроме унитарных и казенных) полной самостоятельности практически во всех областях предпринимательства (ведения бизнеса), перечисленные ранее принципы перестали служить основой для принятия как стратегических, так и тактических финансовых решений. На их основе нельзя разработать современную финансовую политику предприятия, т.е. выбор решений в области предпочтительной формы предпринимательской деятельности, формирования собственного и заемного капитала, вложений в активы, способов увеличения имущества и объемов продаж, формирования и использования прибыли, оптимизации денежных потоков.

До последнего времени для многих предприятий характерна «реактивная» форма управления финансами. Она базируется на принятии управленческих решений как реакция на текущие проблемы, т.е. «латание дыр», которые сводятся, как правило, к обеспечению любой ценой наиболее срочных текущих платежей и приводит к существенным нарушениям интересов собственников и менеджеров, интересов коллективов предприятий и фискальных интересов государства. При проведении реформы предприятий Министерство экономики2 рекомендует следующие стратегические задачи разработкг

1 Приказ Министерства экономики РФ от01.10.97 г. № 118 «Методические^рекомендации по реформе предприятий (организаций)».

1 Приказ Министерства экономики РФ от01.10.97 г. № 118 «Методические^рекомендации по реформе предприятий (организаций)».

финансовой политики предприятия, адекватные рыночным условиям и заимствованные из западной практики, а именно:

• максимизация прибыли предприятия;

• оптимизация структуры капитала предприятия и обеспечение

его финансовой устойчивости;

• достижение прозрачности финансово-экономического состо

яния предприятий для собственников (участников, учредите

лей), инвесторов, кредиторов;

• обеспечение инвестиционной привлекательности предприя

тия;

• создание эффективного механизма управления предприятием;

• использование предприятием рыночных механизмов привле

чения финансовых средств.

Естественно, что реализация финансовой политики в ее конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

В современной учебной литературе пока не сформировалось четкое представление о современных принципах организации финансов предприятий. Так, Л.Н. Павлова к современным принципам финансов предприятий относит: плановость и системность, целевую направленность, диверсификацию, стратегическую ориентированность1. Но эти принципы распространяются на предпринимательскую деятельность вообще, их, естественно в определенном аспекте, следует учитывать и при разработке финансовой политики. Тем не менее, они вряд ли могут служить основой для выработки и практической реализации финансовой политики предприятия. Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет рекомендовать руководствоваться следующими основными принципами современной организации финансов предприятий России:

• плановости — обеспечивает соответствие объема продаж и издержек, инвестиций потребностям рынка, учета конъюнктуры, а в наших условиях и платежеспособного спроса, т.е. возможности осуществления нормальных расчетов. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля;

2 Павлова Л.Н. Финансы предприятий: Учебник. — М.: Финансы; ЮНИ-"Ш, 1998. - С. 38.

2 Павлова Л.Н. Финансы предприятий: Учебник. — М.: Финансы; ЮНИ-"Ш, 1998. - С. 38.

| Н |

| Ь-4 |

•

финансового соотношения сроков — обеспечивает минимальнь й

финансового соотношения сроков — обеспечивает минимальнь й

разрыв во времени между получением и использованием средст

что особенно важно в условиях инфляции и изменения Kvn'

сов валют. При этом под использованием средств здесь пони

маются и возможности их сохранения от обесценения при раз

мещении в легкореализуемые активы (ценные бумаги, депо

зиты и т.п.);

• взаимозависимости финансовых показателей — обеспечивает

учет изменений в действующем законодательстве, регулирую

щем предпринимательскую деятельность, налогообложение

учетный процесс и бухгалтерскую отчетность;

• гибкости (маневрирования) — обеспечивает возможность манев

ра в случае недостижения плановых объемов продаж, превы

шения плановых затрат по текущей и инвестиционной дея

тельности;

• минимизации финансовых издержек — финансирование любых

инвестиций и других затрат должно обеспечиваться самым «де

шевым» способом;

• рациональности — вложение капитала в инвестиции должно

иметь более высокую эффективность по сравнению с достиг

нутым ее уровнем и обеспечить минимальные риски;

• финансовой устойчивости — обеспечение финансовой незави

симости, т.е. соблюдения критической точки удельного веса

собственного капитала в общей его величине и платежеспо

собности предприятия (его способности к погашению своих

краткосрочных обязательств).

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой политики и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

• сферу деятельности (материальное производство, непроизвод

ственная сфера);

• отраслевую принадлежность (промышленность, транспорт,

строительство, сельское хозяйство, торговля и т.д.);

• виды (направления) деятельности (экспорт, импорт);

• организационно-правовые формы предпринимательской дея

тельности.

Дадим краткую характеристику специфики финансов сферы материального производства и отдельных отраслевых комплексов (финансы непроизводственной сферы представлены в главе 5; специфика финансов различных организационно-правовых форм предпринимательской деятельности дается в п. 3 настоящей главы).

Перечисленные выше принципы организации финансов наиболее полно реализуются на предприятиях сферы материального производства. Для них характерно функционирование на основе коммерческого расчета, самофинансирования и самоокупаемости. Каждое предприятие сферы материального производства функционирует как относительно замкнутая «экономическая емкость» со своим индивидуальным кругооборотом средств. В результате его хозяйственной деятельности генерируются денежные потоки от текущей, инвестиционной и финансовой деятельности, как разность между поступлениями средств («притоком») по всем перечисленным видам деятельности и «оттоком» денежных средств в виде платы за различные ресурсы, необходимые для осуществления всех хозяйственных операций предприятия, что и обеспечивает реализацию принципов самофинансирования и самоокупаемости.

В сфере материального производства формируется 75,9% прибыли народного хозяйства, в котором функционирует более 142 тысяч предприятий и занято более 50 млн человек1.

Конкретные особенности финансов сферы материального производства определяются организационно-правовой формой их предпринимательской деятельности (п. 3), технологическими (длительностью производственного цикла, серийностью) и отраслевыми особенностями. Так, например, для строительства характерны взаимоотношения заказчиков (инвесторов) и подрядчиков, осущетвление работ в строгом соответствии с проектно-сметной документацией. Длительный цикл строительства требует больших вложений средств в незавершенное строительство. Порядок расчетов за законченные объекты определяет особенности в формировании прибыли и уплате и возмещении НДС. В составе основных средств значителен удельный вес арендованного оборудования, а в составе оборотных активов отсутствуют средства, вложенные в готовую продукцию, но более значителен удельный вес средств в расчетах.

Для торговли — характерен быстрый оборот средств, выручка (в Розничном звене) поступает в налично-денежной форме. В структуре основных средств велика доля арендованных помещений и оборудования — отсюда особое внимание финансистов должно быть обращено на правильность заключения договоров аренды, затраты На которую составляют большую часть издержек. В оборотных средствах значительная часть (до 90%) вложена в товарные запасы.

Имеются существенные особенности в формировании валового Дохода — основного показателя деятельности в зависимости от фор-

1 Российский статистический ежегодник. — М., 1998. — С. 14,15,678,668.

1 Российский статистический ежегодник. — М., 1998. — С. 14,15,678,668.

мы реализации товаров, применения торговых надбавок. Прибы торговых организаций определяется как разность между валовы Ь доходом и издержками обращения. Отнесение затрат на издержк обращения регламентируется специальными отраслевыми методи ческими указаниями. Имеются особенности в исчислении НДС r оптовом и розничном звене.

мы реализации товаров, применения торговых надбавок. Прибы торговых организаций определяется как разность между валовы Ь доходом и издержками обращения. Отнесение затрат на издержк обращения регламентируется специальными отраслевыми методи ческими указаниями. Имеются особенности в исчислении НДС r оптовом и розничном звене.

Существенные отраслевые особенности имеются и на предприятиях сельского хозяйства. Здесь следует иметь в виду, что в сельском хозяйстве главным средством производства выступает земля и «живые организмы» — продуктивный и рабочий скот, растениеводство. Это определяет необходимость применения агротехноло-гий, учитывающих все биологические особенности производства сельскохозяйственной продукции: значительную длительность производственного процесса (животноводство — 9 месяцев, растениеводство — год), зависимость от природных условий и сезонности, высокую степень риска.

Все это определяет:

• неравномерность в поступлении выручки (в конце года) и на

растании затрат, что создает необходимость в широком исполь

зовании коммерческих кредитов и авансовых выплат за буду

щую поставку сельскохозяйственной продукции по контрак

там;

• необходимость создания резервов, страховых фондов и сезон

ных запасов удобрений, горюче-смазочных материалов, семян;

• значительная часть продукции используется во внутреннем

обороте и не принимает денежную форму (не входит в состав

товарной продукции);

• возникают рентные доходы, особый порядок формирования

затрат и финансового результата по видам деятельность (жи

вотноводство, растениеводство);

• цены реализации по отдельным видам сельскохозяйственной

продукции ниже фактической себестоимости, существует раз

рыв в паритете роста цен на сельскохозяйственную продукцию

и необходимое для производства оборудование и материалы,

что предопределяет необходимость дотационности в агропро

мышленном комплексе1;

| М- |

1 Если в промышленности в целом рентабельность продукции составляла в 1997 г. +6,3%, то в сельском хозяйстве этот показатель имел минусовое значение (-20,9%), соответственно удельный вес убыточных предпри^и^ в целом по промышленности составлял 46,9%, строительстве — ^> {\ сельском хозяйстве — 78,1%. Российский статистический ежегодник 1998. - С. 669, 678.

. прибыль сельскохозяйственных предприятий от реализации сельскохозяйственной продукции налогом не облагается, основным источником поступлений в бюджет от сельского хозяйства является земельный налог (см. п. 6.2.4);

• чрезвычайно разнообразны в сельском хозяйстве и организационно-правовые формы ведения предпринимательской деятельности (от совхозов до фермерских хозяйств). Таким образом, конкретная реализация принципов организации финансов зависит и от их отраслевой специфики. При этом надо учитывать, что в современных условиях в России в целях «выживания» многие предприятия существенным образом диверсифицируют свою деятельность, занимаясь одновременно и промышленным производством, и строительством, и торговлей. Поэтому финансисту, где бы он ни работал, нужно серьезно изучить отраслевую экономику и технологию производства, особенности рынка производимой продукции.

Контрольные вопросы:

А. Почему изменились принципы управления финансами предприятий?

2. Каковы основные принципы управления финансами предприятий в ус

ловиях рынка?

3. В чем выражается специфика финансов сферы обращения?

4. В чем выражается специфика финансов в сельском хозяйстве?

10.3. Особенности финансов предприятий различных организационно-правовых форм

На начало 1998 года в народном хозяйстве России действовало 2727 тыс. различных хозяйствующих субъектов1 (на 01.01.94 г. — 1245 тыс.). При этом, существенным образом изменилась их структура по формам собственности. Если в середине 1980-х годов доля государственных предприятий составляла около 90%, то уже к началу 1995 года Доля предприятий государственной формы собственности в общем числе хозяйственных субъектов снизилась до 16,7%. В целом структура хозяйствующих субъектов и динамика ее изменений за последние годы по формам собственности характеризуются данными, представленными в табл. 10.3.Р.

Российский статистический ежегодник: Стат. сборник, — М, 1998. С. 341. 2Тамже. С. 341.

Российский статистический ежегодник: Стат. сборник, — М, 1998. С. 341. 2Тамже. С. 341.

Таблица Ю.3.1 Структура хозяйствующих субъектов по формам собственности (%)

Таблица Ю.3.1 Структура хозяйствующих субъектов по формам собственности (%)

| Формы собственности | 1995 г. | 1996 г. | 1997 г. | --------- ——-_, 1998 г. |

| Всего | ||||

| в том числе по формам собственности: | ||||

| государственная | 16,7 | 14,3 | 9,3 | 6,1 |

| муниципальная | 8,8 | м | 7,3 | 6,3 |

| собственность общественных объединений | 2,7 | 4,2 | 5,2 | 5,7 |

| частная | 62,5 | 63,4 | 69,1 | 73,2 |

| прочие | 9,3 | 9,3 | 9,1 | 8,7 |

Как видно из таблицы, в структуре хозяйствующих субъектов лидирует частная собственность, что говорит о коренном изменении правовых форм организации предпринимательской деятельности, и соответственно, экономического строя общества.

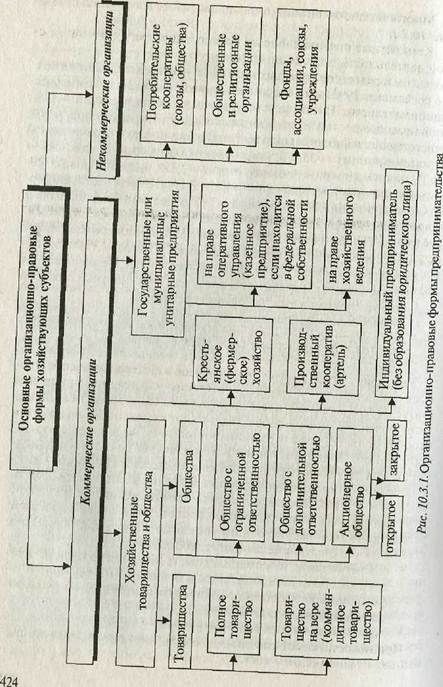

Согласно Гражданскому кодексу Российской Федерации предпринимательскую деятельность могут вести физические лица (граждане) без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя и юридические лица. Юридическим лицом признается организация, прошедшая государственную регистрацию, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом. Она может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, должна иметь самостоятельный баланс или смету. Юридическими лицами могут быть как коммерческие, так и некоммерческие организации. Соответственно, в финансах хозяйствующих субъектов можно выделить более частные сферы:

* финансы коммерческих предприятий и организаций;

• финансы некоммерческих организаций.

Финансовые отношения этих двух групп хозяйствующих субъектов имеют свою специфику, связанную с формой организации предпринимательской деятельности, формированием доходов и расходов, владением имуществом, выполнением обязательств, налогообложением.

Коммерческие организации создаются с целью извлечения прибыли. Они могут осуществлять свою деятельность в форме:

• хозяйственных товариществ и обществ;

• производственных кооперативов;

• государственных и муниципальных унитарных предприятий.

На 1 января 1996 года в России действовало около 2 млн коммерческих организаций. Из них: доля государственных предприятий — 13%, муниципальных — 4,8%, акционерных обществ открытого типа — 3%, акционерных обществ закрытого типа, товариществ с ограниченной ответственностью — 35,9%, крестьянских (фермерских) хозяйств — 13,3%, производственных кооперативов —2,3%, индивидуальных (семейных) частных предприятий — 14,5%. Значительная часть коммерческих организаций была образована без существенных финансовых усилий (участников, акционеров) и имела ограниченные масштабы деятельности. Так, на начало 1998 года более 85% акционерных обществ имели уставный капитал менее 1 млн рублей и только у 3% таких обществ уставный капитал превосходил 10 млн рублей. Незначительная величина уставного капитала не обеспечивает минимальных гарантий удовлетворения возможных требований кредиторов.

Некоммерческие организации создаются не с целью извлечения прибыли и могут осуществлять предпринимательскую деятельность лишь для достижения целей, ради которых они созданы. Они могут создаваться в форме:

• потребительских кооперативов;

• общественных и религиозных организаций (объединений);

• благотворительных и иных фондов;

• других формах, предусмотренных законом.

На 1 января 1998 года было зарегистрировано более 350 тыс. некоммерческих организаций, в том числе государственных — 24,1 %, муниципальных — 31,9%, общественных и религиозных организаций и их учреждений — 25,1 %. В свою очередь, из сферы финансов коммерческих организаций можно выделить такую специфическую сферу, как «финансовые посредники». К ним относятся коммерческие банки, страховые компании, инвестиционные компании и фонды, негосударственные пенсионные фонды и т.п. Финансовые посредники выполняют важную роль в аккумуляции и перераспределении средств другиххозяйствующих организаций и физических лиц. Они имеют существенное значение в развитии рыночной инфраструктуры России, представляя собой финансовый сектор экономики. По состоянию на 1 января 1998 года в этом секторе насчитывалось 50,9 тыс. различных организаций.

|

Многообразие организационно-правовых форм представлен рис. 10:3.1.

Конкретные правовые формы организации предпринимателт кой деятельности определены, как уже отмечалось, Гражданским кодексом и рядом специальных законодательных актов, более детально регламентирующими отдельные наиболее важные формы предпринимательства. Нас интересует, прежде всего, финансовый аспект этой правовой регламентации, определяющий специфику работы соответствующей финансовой службы. В целях соблюдения принципа историчности (и от более простой формы управления к более сложной), начнем анализ с государственных и муниципальных унитарных предприятий, которые занимают особое место в сфере финансов коммерческих предприятий. Унитарные предприятия могут быть основаны на праве хозяйственного ведения и на праве оперативного управления. В настоящее время признано недостаточно эффективным регулирующее воздействие государства на унитарные предприятия, основанные на праве хозяйственного ведения. В ходе проведения реформы предприятий в этой сфере предусмотрено:

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!