КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

СУБЪЕКТОВ 1 страница

|

|

|

|

ХОЗЯЙСТВУЮЩИХ

ФИНАНСЫ

ГЛАВА 10 ФИНАНСЫ ХОЗЯЙСТВУЮЩИХ

СУБЪЕКТОВ СФЕРЫ МАТЕРИАЛЬНОГО ПРОИЗВОДСТВА

Изучив эту главу, Вы сможете:

Изучив эту главу, Вы сможете:

• определить содержание и функции финансов хозяйствующих

субъектов;

• дать характеристику специфики финансов предприятий раз

личных отраслей и организационно-правовых форм;

• назвать основные принципы организации финансов хозяйству

ющих субъектов и методы их реализации;

• раскрыть содержание и механизм функционирования финан

сового менеджмента.

10.1. Содержание финансов хозяйствующих субъектов

10.1. Содержание финансов хозяйствующих субъектов

Финансы хозяйствующих субъектов — это относительно самостоятельная сфера системы финансов государства, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота их средств и выраженных в виде различных денежных потоков. Именно в этой сфере финансов формируется основная часть доходов хозяйствующих субъектов, которые в последующем по различным каналам перераспределяются в народнохозяйственном комплексе и служат основным источником экономического роста и социального развития общества.

Финансы хозяйствующих субъектов1 — это и сфера практической деятельности, и самостоятельное научное направление, которое сформировалось относительно недавно — в начале 50-х годов XX века, как в СССР, так и в развитых капиталистических странах, «Финансы предприятий» — синтетическая научная дисциплина, опирающаяся на дос-

В дальнейшем, в целях сокращения, — финансы предприятий. Поня-1е «хозяйствующий субъект» включает в себя организации различных организационно-правовых форм, предусмотренных действующим законодательством-см. п. 10.3.

В дальнейшем, в целях сокращения, — финансы предприятий. Поня-1е «хозяйствующий субъект» включает в себя организации различных организационно-правовых форм, предусмотренных действующим законодательством-см. п. 10.3.

| |||||

| |||||

| |||||

|

тижения научных и учебных дисциплин, таких как «Зкономическ теория», «Теория финансов», «Бухгалтерский учет и аудит», «Экон мический анализ» и ряд других учебных курсов. Изучение финансы* предприятий позволяет более сознательно подойти кизучению приклад8 ного курса «Финансовый менеджмент*, атакже овладеть методологией и методикой принятия оптимальных финансовых решений в различ ных сферах предпринимательства, В общем курсе «Финансы» традици онно рассматриваются лишь наиболее общие теоретические вопросы относящиеся к сфере финансов предприятий, более детальное же изучение практических их аспектов излагается в курсах специальных дисциплин «Финансы предприятий» и «Финансовый менеджмент». В зарубежной литературе авторы учебников по финансам корпораций и финансовому менеджменту обычно не уделяют внимания таким теоретическим вопросам, как содержание и функции финансовых предприятий. Они сводят это понятие к прикладной управленческой функции, без соответствующих методологических обоснований излагают в них конкретные способы управления. Такой подход уже наблюдается и в нашей литературе по финансам. Например, в учебнике «Принятие финансовых решений: концепции, задачи, ситуации» авторы, раскрывая природу финансов, утверждают, что «финансы — это специализированная прикладная функция административного управления, состоящая в управлении денежными потоками организации: будь то завод, госпиталь, банк или школа»1. Однако это определение не раскрывает экономической природы финансовых предприятий, а в лучшем случае определяет одну из задач управления финансовой деятельностью.

В самом обстоятельном (к сожалению, только по объему) на сегодняшний день учебнике Л.Н. Павловой, с одной стороны, определяются финансы предприятий как «совокупность экономических отношений, возникающих в реальном денежном обороте по поводу формирования, распределения и использования финансовых ресурсов», а с другой —: утверждается, что «финансы предприятий являются формой финансирования и кредитования предпринимательской деятельности»2. Если по поводу первого определения финансов можно еще поразмышлять и подискутировать, то в отношении второго определения можно выразить лишь сожаление в связи с его пол-

' Вяткин. В., Хэмптон Дж., Казак А. Принятие финансовых решении

' Вяткин. В., Хэмптон Дж., Казак А. Принятие финансовых решении

управлении бизнесом: задачи, ситуации: Учебник. — М., Екатеринбург: э

Издательский дом «Ява», 1998. и иТИ.

2 Павлова Л.Н. Финансы предприятий: Учебник. — Финансы; JOHW 1998. - С. 7.

■

Лр1 несостоятельностью. Полагая, что нет ничего более практично-о>чем хорошая теория, и следуя традициям российской финансовой науки, раскроем содержание финансов предприятий в условиях оазвития рыночных отношений в России.

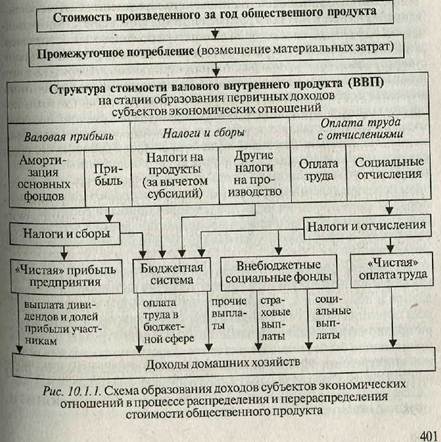

После изучения первого раздела учебника вы уже знаете общее оПределение финансов и их функций, те признаки, по которым эти отношения могут быть отнесены к категории финансов. Здесь мы остановимся лишь на специфике финансов предприятий как относительно самостоятельной сферы финансов государства. Содержание финансов предприятий можно уяснить, рассмотрев прежде всего формирование и использование всей совокупности доходов и денежных фондов в процессе распределения и перераспределения ВВП. На рис. 10.1. /представлена упрощенная схема образования доходов субъектов экономических отношений в процессе распределения СОП и ВВП. Дадим краткое пояснение к этой схеме.

Все доходы субъектов экономических отношений в процессе вое производства делятся на первичные и вторичные, получаемые уже после перераспределения первичных доходов. Последние образуют ся:

Все доходы субъектов экономических отношений в процессе вое производства делятся на первичные и вторичные, получаемые уже после перераспределения первичных доходов. Последние образуют ся:

• у предприятий — в форме прибыли, остающейся в их распоря

жении, и амортизационных отчислений (чистый денежный

поток);

• у работников — в форме оплаты труда, остающейся после уп

латы налогов и обязательных платежей;

• у государства — в форме перераспределенных доходов предпри

ятий в бюджет и внебюджетные фонды;

• у домохозяйств — в форме чистой оплаты труда, выплат из чи

стой прибыли акционерам и участникам, оплаты труда «бюд

жетникам», выплат из внебюджетных фондов социального на

правления.

Проанализируем финансовый аспект распределения СОП на уровне предприятия. Выручка от реализации товаров, услуг1 (выручка от продажи) без НДС и акцизов за вычетом переменных и постоянных затрат, включенных в себестоимость реализованной продукции, представляет собой прибыль от реализации продукции, являющуюся основным элементом валовой прибыли. Валовая прибыль, кроме того, включает в себя проценты к получению, доходы от участия в других организациях, превышение прочих операционных доходов над расходами, что и составляет прибыль от финансово-хозяйственной деятельности. Прибыль отчетного периода включает в себя прочие внереализационные доходы (+) и прочие внереализационные расходы (—). После уплаты налога на прибыль и отвлеченных средств получаем нераспределенную прибыль отчетного периода. Приведенный порядок формирования нераспределенной прибыли соответствует действующим в России и международным стандартам. Он отражается в отчете о прибылях и убытках (ф. № 2 годовой бухгалтерской отчетности).

В условиях «идеального рынка» (отсутствие налогов, а также других форм вмешательства государства, наличия большого числа про давцов и покупателей, равного доступа на рынок и к информации всех потенциальных участников и ряда других) распределение внутри предприятия на материальные затраты, оплату труда и прибыль происходило бы без вмешательства государства по законам рыноч ной конкуренции. Пропорции распределения определялись бы ры ночной стоимостью отдельных видов ресурсов, соотношений спро

В дальнейшем, в целях сокращения, — продукции.

В дальнейшем, в целях сокращения, — продукции.

Л предложения и цен, решениями собственников. В реальности аК.их «идеальных рынков» не бывает. И государство в той или иной степени вмешивается в этот процесс, т.е. осуществляет его регламентацию.

В бывшем СССР такое вмешательство было глобальным. Действовали прейскурантные цены на оборудование и материалы, централизованное их нормирование и распределение. Устанавливались жесткие нормы амортизационных отчислений, лимитировался и ряд других элементов затрат. Централизованно определялись страховые платежи, тарифы оплаты труда и оклады, плановая величина прибыли и пропорции ее распределения внутри предприятия ив бюджет.

Все распределение ВВП и национального дохода в условиях командно-административной экономики жестко регламентировалось государством. Это и порождало широкий круг финансовых отношений предприятий уже на стадии первичного распределения ВВП, что позволяло безоговорочно включать финансы предприятий в общую систему государственных финансов (90% предприятий были государственными). В современных условиях России присутствует значительно меньшая регламентация деятельности предприятий. Так, при создании и распределении стоимости совокупного общественного продукта и ВВП, в рамках конкретного предприятия государство сегодня регулирует:

• состав затрат, относимых на себестоимость продукции;

• размер некоторых видов затрат, относимых на себестоимость

продукции в целях исчисления налогооблагаемой прибыли

(расходы на командировки, представительства, рекламу, об

разование, оплату процентов за банковский кредит);

" нормы отчислений в фонды социального назначения;

• методы применения амортизационных отчислений основных

средств, нематериальных активов, малоценных и быстро из

нашивающихся предметов (МБП), а также сроки полезного

использования амортизируемых основных фондов в целях ис

числения налогооблагаемой прибыли;

" объекты и ставки налогообложения;

' сроки и порядок списания с баланса обязательств предприятия;

, ' состав внереализационных расходов, принимаемых в расчет налогооблагаемой прибыли.

Значительная часть финансовых отношений предприятий регламентирована гражданским законодательством. В частности, устанав-

ливается величина и порядок формирования уставного и резервк капитала для предприятий различных организационно-правой Г° форм, порядок размещения и выкупа акций, ликвидация, слияни ' распределение предприятий, пстяппк лчрпрпцг.л-г

ливается величина и порядок формирования уставного и резервк капитала для предприятий различных организационно-правой Г° форм, порядок размещения и выкупа акций, ликвидация, слияни ' распределение предприятий, пстяппк лчрпрпцг.л-г

_ _r-_------- fw««vin описания средсТй

с расчетного счета:

Следует учесть, что определенные денежные доходы и фонды об разуются на предприятии уже на стадии создания и распределения СОП и ВВП (условно применительно к предприятию). Так, часть выручки от реализации продукции должна быть направлена на возмещение материальных затрат и оплату труда. Но уже за счет полученной выручки у предприятия аккумулируются денежные средства (фонды) в виде амортизационных отчислений по основным средствам МБП и нематериальным активам. В принципе, они предназначены для приобретения нового соответствующего имущества, но до его приобретения они находятся в обороте предприятия. Кроме того, за счет полученной выручки от реализации продукции образуются другие денежные фонды — резервы предстоящих расходов и платежей, состав которых регламентируется соответствующим нормативным документом в области бухгалтерского учета и учетной политики предприятия. У предприятий может образовываться также и ремонтный фонд, предназначенный для равномерного выполнения затрат на особо сложные виды ремонта основных производственных фондов в себестоимости продукции. Величина перечисленных выше денежных фондов включается в состав себестоимости продукции, а формирование их идет в процессе распределения выручки от реализации продукции.

Процесс распределения сопровождается и процессом перераспределения. Так, при выплате заработной платы происходит удержани подоходного налога и отчислений в Пенсионный фонд, перечисляются денежные средства во внебюджетные фонды. В общей величине оплаченной выручки предприятие получает доход в форме при были. Общая величина прибыли относительно «моментально» участвует в денежном обороте, так как определенная ее часть перера< ределяется в форме налоговых платежей в бюджетную систему. В результате в обороте предприятия остается нераспределенная прибыль (прошлых лет и отчетного года), представляющая собой сумму не то-прибыли (чистой прибыли), т.е. разницу между конечным нансовым результатом (налоговой прибылью) и суммой прибыл, направленной на уплату налогов и других платежей в бюджет. В сво очередь, чистая прибыль может направляться (распределяться) в накопления, служащий источником финансирования капитальн вложений, и фонд потребления, предназначенный для удовлетвс

ния различных социальных потребностей и материальных поощрений. Оба этих фонда формируются в соответствии с учредительными документами решениями общего собрания акционеров или учетной политикой предприятия:

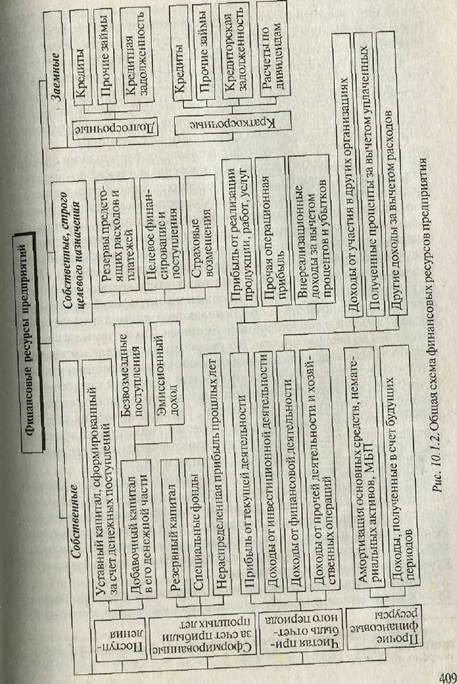

В соответствии с действующим законодательством, учредительными документами или учетной политикой предприятия за счет чистой прибыли может быть образован и резервный капитал (фонд). В процессе перераспределения формируется ряд денежных источников средств предприятия, имеющих характер фондов:

* уставный капитал (складочный капитал, уставный фонд) — образуется при создании предприятия за счет имущества, закрепленного собственником за предприятием. Порядок его формирования (минимальная величина, сроки взносов, дополнительное привлечение средств) регламентируется законодательством, Уставный капитал предназначен для авансирования \ средств во внеоборотные и оборотные активы; I \* целевое финансирование и поступление из бюджета — в случа-

\ ях, предусмотренных законами;

L* \целевое финансирование и поступления из отраслевых и межотраслевых внебюджетных фондов, а также от других предприятий и физических лиц для осуществления мероприятий целевого назначения.

Кроме того, в кругообороте средств предприятия могут участвовать источники средств в виде эмиссионного дохода и безвозмездных поступлений, составляющих денежную часть добавочного капитала, а также носящие характер специальных резервов, т.е. резервов предстоящих расходов и платежей.

В процессе осуществления хозяйственной деятельности в индивидуальный кругооборот средств предприятия вовлекаются другие денежные источники (привлеченный капитал) в форме долгосрочных и краткосрочных кредитов и прочих займов, а также в форме кредиторской задолженности. Именно в процессе формирования и использования этих денежных средств предприятий (капитала, доходов, резервов и т.п.) возникает широкий спектр денежных отношений, выражающих экономическое содержание сферы финансов предприятий и, соответственно, финансовых отношений.

Что же входит в эту сферу финансовых отношений, являющуюся объектом финансового менеджмента в современных условиях? Здесь следует обратить внимание, что традиционная (для СССР) система этих отношений значительно изменилась в настоящее время. Так, Введение нового гражданского законодательства существенно расширило их круг. К сожалению, в учебной литературе это обстоятель-

ство недостаточно учитывается, и мы попытаемся в какой-то степ ни восполнить этот пробел, дав более широкий спектр этих отнош ний, вытекающих из реалий сегодняшнего дня и влияющих на я нежные потоки, формирование и использование финансовьгдресуп сов предприятий.

ство недостаточно учитывается, и мы попытаемся в какой-то степ ни восполнить этот пробел, дав более широкий спектр этих отнош ний, вытекающих из реалий сегодняшнего дня и влияющих на я нежные потоки, формирование и использование финансовьгдресуп сов предприятий.

Финансовые отношения возникают между:

• предприятием и его инвесторами (акционерами, участника

ми, собственниками) по поводу формирования и эффектив

ного использования собственного капитала, а также выплаты

дивидендов и процентов;

*. предприятием, поставщиками и покупателями по поводу, форм, способов и сроков расчетов, а также способов обеспечения исполнения обязательств (уплата неустойки, передача залога);

• предприятием-инвестором и другими предприятиями и орга

низациями по поводу его краткосрочных и долгосрочных фи

нансовых инвестиций и выплаты по ним дивидендов и про

центов;

• предприятием, финансовыми (кредитными) институтами и

другими предприятиями по поводу привлечения и размеще

ния свободных денежных средств (получения и погашения кре

дитов, займов, страховых платежей и страховых возмещений,

получения финансирования под уступку денежного требова

ния, платежей в частные пенсионные фонды и т.цС);

• предприятиями (дочерними 'и материнскими) по поводу внут

рикорпорационного перераспределения средств;

• предприятиями и учредителями доверительного управления

имущества, а также выгодоприобретателями по поводу иму

щества, полученного в доверительное управление, и передачи

прибыли от такого управления;

• предприятиями и другими товарищами по поводу вкладов в

соответствии с договорами простого товарищества и распреде

лении прибыли, полученной товарищами в результате их сов

местной деятельности;

• предприятиями и правообладателями по поводу выплаты воз

награждения по договору коммерческой концессии;

• предприятием и его наемными работниками по поводу опла

ты труда и выплат из фонда потребления;

• предприятием и государством по поводу формирования нало

гооблагаемой базы для начисления налогов, сборов и осуше-

ствления этих платежей;

• предприятием и его работниками при удержании подоходного

налога, взносов в Пенсионный фонд и другие внебюджетные

фонды, а также других удержаний и вычетов;

- предприятием и государством при уплате налогов и сборов в бюджетную систему и отчислений во внебюджетные фонды;

• предприятиями и государством при финансировании из бюдже

та и внебюджетных фондов на цели, предусмотренные действу

ющим законодательством.

Нетрудно заметить, что все эти отношения в той или иной степени регламентированы государством и охватывают процесс распределения и перераспределения ВВП. При этом последние четыре группы отношений выражают перераспределительные отношения и входят как в сферу финансов предприятий, так и в сферу государственных финансов.

В условиях рынка появляются и принципиально новые группы

финансовых отношений:

• отношения, связанные с несостоятельностью (банкротством)

предприятий, возникающей в связи с приостановлением его

текущих платежей. Эта специфическая сфера отношений жест

ко регламентируется государством и, в частности, Федераль

ным законом от 10 декабря 1997 г. № 6-ФЗ «О несостоятель

ности (банкротстве)», и требует специфических форм антикри

зисного управления финансами предприятий;

• отношений, возникающих при слиянии, поглощении и раз

делении предприятий (корпораций).

Как отмечалось, все вышеперечисленные финансовые отношения возникают в процессе формирования и движения (распределения, перераспределения и использования) капитала, доходов, фондов, резервов и других денежных источников средств предприятия, т. е. его финансовых ресурсов. Именно денежные потоки1 и финансовые ресурсы являются непосредственными объектами управления финансами предприятия.

Относительно понятия финансовые ресурсы также нет единого мнения. Например, Л.Н. Павлова определяет финансовые ресурсы как «собственные источники финансирования расширенного воспроизводства, остающиеся в распоряжении предприятия после выполнения текущих обязательств по платежам и расчетам»2. Очевид-но, вряд ли правомерно ограничивать финансовые ресурсы только

1 См. также п. 10.4. ^-.ои

1 См. также п. 10.4. ^-.ои

2 ПавловаЛ.Н. Финансы предприятий: Учебник. — М: Финансы; ЮНИ-

ТИ, 1998. -С. 7.

|

рамками «расширенного воспроизводства», так как они имеют ме то и в условиях простого воспроизводства и даже в условиях его со"" крашения! Также неправомерно и относить к ним только «собствен" ные источники». Сегодня в формировании финансовых ресурсов важную роль играют привлеченные средства в виде банковского кредита, займов, кредиторской задолженности, долевого участия и т п

Финансовые ресурсы предприятия — это все источники денежных средств, аккумулируемые предприятием для формирования необходимых ему активов в целях осуществления всех видов деятельности как за счет собственных доходов, накоплений и капитала, так и за счет различного вида поступлений.

Формирование финансовых ресурсов предприятия представлено на рис. 10.1.2,

Финансовые отношения, возникающие в процессе образования и использования финансовых ресурсов предприятия, формируются в процессе кругооборота его средств, что, в свою очередь, опосредствуется денежными потоками по различным видам его деятельности1. Ввиду особого интереса рассмотрим их более подробно.

1. Текущая деятельность — движение денежных рредств, связан

ных с получением выручки от продажи продукции, товаров, работ,

услуг и запасов производственно-материальных ресурсов, получени

ем авансов, арендной платы, уплатой по счетам поставщиков, вып

латой заработной платы, расчетами с бюджетом и фондами социаль

ного назначения, получением и возвратом краткосрочных кредитов

и займов на цели, связанные с текущей деятельностью, уплатой про

центов по указанным кредитам и займам, оплатой и получением

неустоек, залогов и т.п.

2. Инвестиционная деятельность — движение денежных средств,

связанных с капитальными вложениями в связи с приобретением не

материальных активов, оборудования к установке, других объектов

основных средств, включая их строительство, с их реализацией, а так

же с получением и погашением долгосрочных и краткосрочных кре

дитов и займов под вышеуказанные инвестиции и процентов по ним.

3. Финансовая деятельность — движение денежных средств, свя

занных с формированием и использованием уставного капитала, до

бавочного капитала, распределением и использованием прибыли, дол

госрочными и краткосрочными финансовыми вложениями, прода

жей корпоративных ценных бумаг, получением долгосрочных и

1 Содержание видов деятельности носит достаточно условный характер приводится здесь для некоторого разграничения денежных потоков. В международных стандартах и в российской системе учета и отчетности преДУ мотрено несколько иное их разграничение.

1 Содержание видов деятельности носит достаточно условный характер приводится здесь для некоторого разграничения денежных потоков. В международных стандартах и в российской системе учета и отчетности преДУ мотрено несколько иное их разграничение.

краткосрочных кредитов, займов под финансовые вложения, вклю чая оплату процентов за пользование заемными средствами, погаще нием дебиторской и кредиторской задолженности нетрадиционными способами (перемена лиц в обязательстве, новация, отступное и т п ) 4. Прочие виды деятельности и хозяйственные операции—движение денежных средств, связанных с получением и использованием целевого финансирования и поступлений на цели неинвестиционного характера, использованием резервов предстоящих расходов и платежей, а также связанных с расчетами по операциям.

краткосрочных кредитов, займов под финансовые вложения, вклю чая оплату процентов за пользование заемными средствами, погаще нием дебиторской и кредиторской задолженности нетрадиционными способами (перемена лиц в обязательстве, новация, отступное и т п ) 4. Прочие виды деятельности и хозяйственные операции—движение денежных средств, связанных с получением и использованием целевого финансирования и поступлений на цели неинвестиционного характера, использованием резервов предстоящих расходов и платежей, а также связанных с расчетами по операциям.

Следует отметить, что мнения специалистов в отношении функций финансов предприятий весьма противоречивы и носят по-прежнему дискуссионный характер. Достаточно распространена точка зрения, что финансы предприятий, как и общегосударственные финансы, выполняют распределительную и контрольную функции. Л.Н. Павлова обосновывает для сферы финансов предприятий воспроизводственную (впервые эту точку зрения выдвинул проф. А.М. Александров), распределительную и контрольную функции. Авторы учебника «Региональные финансы и кредит»1 «наделяют» государственные финансы распределительной, стимулирующей и контрольной функциями; а финансы предприятий — обеспечивающей, стимулирующей, распределительной и контрольной функциями. Такие примеры можно приводить до бесконечности. Но уже в первом разделе настоящего учебника была дана достаточно обоснованная аргументация в пользу того, что функции любой экономической категории представляют форму выражения ее общественного назначения и должны выражать специфику именно данной категории. Такие же функции, как воспроизводственная, распределения, обеспечения, стимулирования присущи практически всем другим экономическим категориям -цене, прибыли, заработной плате, налогам и т.д.

Естественно, что в процессе распределения и стимулирования непосредственное участие наряду с другими категориями принимают и финансы. Однако здесь мы имеем дело не с их функциями как общественным назначением, а с ролью данной категории в процессе регулирования экономики государством, проведении его финансовой политики, осуществляемой определенными управленческими решениями и конкретными людьми.

Формы проявления функций государственных финансов относятся к макроэкономическому уровню и связаны прежде всего с фор"

1 Региональные финансы и кредит/ Под ред. Л.И. Сергеева. — Калинин град, 1998.

1 Региональные финансы и кредит/ Под ред. Л.И. Сергеева. — Калинин град, 1998.

жированием и использованием централизованных (общественных) денежных фондов, обеспечивающих функционирование всего народнохозяйственного комплекса для создания и удовлетворения потребностей в общественных благах. Функции же финансов предприятий реализуются на уровне микроэкономики. Они непосредственно связаны с формированием и использованием капитала и денежных фондов предприятий в условиях их экономического обособления и удовлетворением частных благ на возмездной эквивалентной основе. Это связано с получением денежных средств и осуществлением денежных затрат, реализуемых в изложенных выше четырех денежных потоках, отражающих все денежное хозяйство предприятия в стоимостной форме. Поэтому вполне правомерно формулировать функции финансов предприятий несколько расширительно по отношению к функциям государственных финансов, а именно: 1 • ^егулиробйнияденежныхпотоковпредприятия; " • формирования капитала, денежных доходов и фондов; • использования капитала, денежных доходов, фондов. Как видим, две последние функции «формирования» и «использования» идентичны функциям государственных финансов, однако здесь конкретизировано и расширено применительно к предприятиям понятие «денежные фонды». В современных условиях далеко не все денежные средства предприятия имеют «фондовый характер». Функция «регулирования денежных потоков предприятия» отражает специфику общественного назначения финансов предприятий, присущую только данной категории и связанную с процессом формирования и использования финансовых ресурсов, который опос-;' редствован соответствующими денежными потоками.

Формирование и использование финансовых ресурсов в значительной степени предопределено условиями регулирования денежных \ потоков, которые проявляются в данной функции, имманентно при- \\ сущей только финансам предприятий, и создают общественные условия для осуществления этого процесса.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 511; Нарушение авторских прав?; Мы поможем в написании вашей работы!