КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Страхование как экономическая категория отражает процесс формирования целевых фондов денежных средств и их использование на 4 страница

|

|

|

|

Нельзя не остановиться еще на таком важном моменте, как бюджетные санкции или меры принуждения, которые могут быть применены в отношении нарушителей бюджетного законодательства К ним относятся:

Нельзя не остановиться еще на таком важном моменте, как бюджетные санкции или меры принуждения, которые могут быть применены в отношении нарушителей бюджетного законодательства К ним относятся:

предупреждение получателей бюджетных средств о ненадлежащем исполнении бюджетного процесса и наложение на руководителей —-получателей бюджетных средств штрафов в соответствии с Кодексом об административных правонарушениях;

блокировка расходов бюджета — сокращение лимитов бюджетных обязательств по сравнению с бюджетными ассигнованиями или отказ в принятии бюджетной заявки, если средства выделялись на выполнение определенных условий, однако к моменту составления лимитов (либо их подтверждения) эти условия оказались невыполненными. Блокировка расходов осуществляется также при выявлении фактов и на сумму нецелевого использования бюджетных средств;

изъятие бюджетных средств — бесспорное взыскание бюджетных сумм, используемых не по целевому назначению; списание в бесспорном порядке суммы бюджетных средств, подлежащих возврату в бюджет.

Как же рассчитать сумму средств, использованных не по целевому назначению? Поскольку целевой характер выделяемых ассигнований определяется кодом бюджетной классификации, то перерасход плановых назначений по каждой статье является нецелевым, при этом самостоятельное перераспределение средств между предметными статьями не допускается. Нецелевым использованием бюджетных средств признается также:

• направление средств на банковские депозиты, приобретение

различных активов (валюты, ценных бумаг, иного имущества)

с целью их последующей продажи;

• осуществление взносов в уставной капитал другого юридичес

кого лица;

• расходование (перечисление или создание кредиторской задол

женности) средств при отсутствии оправдательных документов;

• завышение объемов выполненных работ, расценок; выполне

ние работ, не предусмотренных утвержденной проектно-смет

ной документацией; направление средств на объекты (разра

ботки), не включенные в адресные и целевые программы;

• недостача материальных ценностей, приобретенных за счет

средств бюджета;

• расходование средств сверх норм, утвержденных в установлен

ном порядке (норм возмещения командировочных расходов,

норм на расходование бензина и т.п.);

• просроченная дебиторская задолженность по перечисленным

авансам за поставку товарно-материальных ценностей и ока

зание услуг;

• заключение договоров на работы, не предусмотренные в бюд

жете (смете расходов), ведущие к потере бюджетных средств

или имущества, являющегося государственной или муници

пальной собственностью.

Иными словами, под использованием средств не по целевому назначению следует понимать такое их использование, которое не приводит к результатам, предусмотренным при их предоставлении, или приводит к этим результатам, но сопровождается неправомерными действиями или событиями, что закрепляется в правовых актах, в заключаемых договорах или в решениях полномочных органов, определяющих целевой характер выделяемых из бюджета средств.

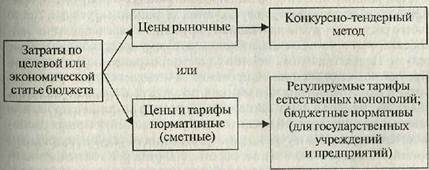

Бюджетный кодекс РФ устанавливает порядок оплаты расходов по государственным закупкам или строительным подрядам исключительно на конкурсной (тендерной) основе, что позволяет избежать завышения цен и оплаты невыполненных работ. На рис. 8. ^./показаны методы определения затрат при оплате расходов бюджетными учреждениями.

Рис. 8.4.1. Методы определения затрат при использовании

бюджетных средств

Неполное и нестабильное финансирование учреждений в последние годы привело к тому, что у бюджетополучателей возникли серьезные трудности с оплатой расходов по коммунальному обслуживанию помещений, а также за выполненные объемы ремонтных работ. Сокращению кредиторской задолженности в условиях дефицита финансовых ресурсов способствует применение таких нетрадиционных методов финансирования, как передача учреждениям в счет

финансирования векселей, проведение взаимных зачетов по налоговым платежам и ассигнованиям из бюджета.

Вексельный способ финансирования предусматривает следующий порядок: финансовый орган передает главному распорядителю кредитов ценные бумаги — векселя определенной номинальной стоимости с указанием конкретных сроков их погашения. Главный распорядитель кредитов вправе передать вексель подведомственному учреждению для оплаты расходов за выполненные работы и услуги; продать на рынке ценных бумаг; взять в кредитном учреждении ссуду под залог векселя; предъявить вексель на погашение по истечении срока его обращения. Факт передачи векселя от одного векселедержателя другому оформляется соответствующим договором, актом приема-передачи с указанием номинальной стоимости, серии и номера ценной бумаги, написанием в векселе нового владельца. Этот способ финансирования учреждений не получил широкого распространения. При всех условиях после обращения вексель возвращается финансирующему органу для покрытия его стоимости за счет бюджета. Кроме того, при продаже векселей возникают потери бюджетных средств. Чем длительнее срок обращения векселя, тем ниже его рыночная стоимость по сравнению с номинальной.

При условии полного финансирования бюджетополучатели применяют традиционную форму расчетов за оказанные услуги, т.е. со своего расчетного счета платежным поручением перечисляют на банковский счет организации необходимую сумму средств за оказанные услуги. Целью взаимных зачетов является сокращение неплатежей. Приданном способе финансирования зачитывается задолженность организаций-налогоплательщиков по уплате в бюджет налогов, включая штрафы и пени; финансовых органов по финансированию главных распорядителей кредитов или учреждений; главных распорядителей кредитов и учреждений поставщикам услуг и подрядным организациям за выполненные работы. Например, из-за недофинансирования учреждение имеет кредиторскую задолженность за отопление. В то же время теплоснабжающая организация является недоимщиком по платежам налогов в бюджет, из которого финансируется это учреждение. Взаимозачет позволяет организации не платить налоги, финансовому органу не перечислять на счет главного распорядителя кредитов или учреждения средства, учреждению не оплачивать расходы за отопление.

Какой бы способ финансирования ни был принят в конкретном субъекте Российской Федерации, применяется пять последовательно осуществляемых обязательных процедур санкционирования расходов:

• составление и исполнение бюджетной росписи. После утверж

дения бюджета главные распорядители бюджетных средств со

ставляют бюджетную роспись по всем подведомственным рас

порядителям и получателям бюджетных средств. В ней указы

вается как функциональное, так и экономическое содержание

расходов по всем предметным статьям, приводится покварталь

ное распределение средств;

• утверждение и доведение уведомлений о бюджетных ассигно

ваниях до распорядителей и получателей бюджетных средств,

а также утверждение смет доходов и расходов распорядителям

бюджетных средств и бюджетным учреждениям;

• утверждение и доведение уведомлений о лимитах бюджетных

обязательств до распорядителей и получателей бюджетных

средств;

• принятие денежных обязательств получателями бюджетных

средств;

• подтверждение и выверка исполнения денежных обязательств.

Далее необходимо отметить, что впервые в бюджетном законодательстве приведено понятие бюджетного обязательства, которое представляет собой признанную органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающую в соответствии с законом о бюджете и со сводной бюджетной росписью.

Важнейшие элементы бюджетного процесса — бюджетный учет и отчетность об исполнении бюджета. Бюджетный учет — вид бухгалтерского учета, осуществляемый в органах, исполняющих бюджет и в бюджетных учреждениях. По расходам бюджета исполнение может быть кассовым и фактическим. В бюджетных учреждениях на кассовые расходы относятся суммы, оплаченные учреждением (казначейством) с бюджетных счетов наличными деньгами и путем безналичных расчетов. На суммы, внесенные на счет в банке, кассовые расходы уменьшаются (например, возврат депонированных сумм по заработной плате). Фактическими расходами считаются действительные затраты учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной заработной плате и стипендиям. Фактические расходы более полно свидетельствуют о произведенных затратах, чем кассовые. Кассовые расходы не могут быть выше бюджетного финансирования, но могут быть выше и ниже фактических расходов.

Таким образом, финансирование социальной сферы представляет собой комплекс мер, направленных как на совершенствова-

ние основной деятельности учреждений, так и на эффективное использование финансовых ресурсов. С помощью бюджетного финансирования обеспечивается реализация государственных социальных гарантий.

ние основной деятельности учреждений, так и на эффективное использование финансовых ресурсов. С помощью бюджетного финансирования обеспечивается реализация государственных социальных гарантий.

Контрольные вопросы:

1. Какие задачи решаются государством при казначейской системе финан

сирования?

2. Какие расходы бюджетных средств признаются нецелевыми?

3. Что представлястсобой кассовый план финансирования?

4. Охарактеризуйте способы финансирования бюджетных учреждений.

5. В чем отличие кассовых расходов от фактических?

Приложение I1 Классификация расходов бюджета, утвержденная приказом Министерства финансов РФ от 06.01.98 № 1-Н (по отдельным отраслям)

| Наименование вида расхода | Код вида расхода | Код целевой статьи | Раздел |

| Образование | |||

| Детские дошкольные учреждения | |||

| Школы-детскиесады, школы начальные, неполные средние и средние | |||

| Специальные школы | |||

| Вечерние и заочные средние образовательные школы | |||

| Ш кол ы -интернаты | |||

| Учреждения по внешкольной работе с детьми | |||

| Детские дома | |||

| Профессионально-технические училища | |||

| Специальные профессионально-технические училища |

При изучении этого материала см. дополнительно приказ Министерства финансов РФ от 25.05.99 г. N° 38-Н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации» (в редакции Приказа Министерства финансов РФ от 23.07.99 г. № 47-Н), опубликованный в процессе издания учебника.

При изучении этого материала см. дополнительно приказ Министерства финансов РФ от 25.05.99 г. N° 38-Н «Об утверждении указаний о порядке применения бюджетной классификации Российской Федерации» (в редакции Приказа Министерства финансов РФ от 23.07.99 г. № 47-Н), опубликованный в процессе издания учебника.

Продолжение прил. 1

| Средние специальные учебные заведения | |||

| Институты повышения квалификации | |||

| Учебные заведения и курсы по переподготовке кадров | |||

| Высшие учебные заведения | |||

| Прочие учреждения и мероприятия в области образования | |||

| финансирование расходов по проведению летней оздоровительной кампании | |||

| Культура | |||

| Дворцы и дома культуры, другие учреждения клубного типа | |||

| Целевые дотации и субсидии | 410,424,425 | ||

| Театры, концертные организации, цирки и другие организации исполнительных искусств | |||

| Организации кинематографии | |||

| Музеи и постоянные выставки | |||

| Библиотеки | |||

| Прочие учреждения и мероприятия в области культуры и искусства | 1503,1504 | ||

| Целевые дотации и субсидии | 420,421 | 1601,1602, 1603 | |

| Здравоохранение | |||

| Целевые дотации и субсидии | |||

| Больницы, родильные дома, клиники | |||

| Поликлиники, госпитали, амбулатории, диагностические центры | |||

| Фельдшерско-акушерские пункты | |||

| Станции переливания крови | 170! | ||

| Дома ребенка | |||

| Станции скорой и неотложной помощи | |||

| Санатории для больных туберкулезом | |||

| Санатории для детей и подростков | |||

| Санатории и дома отдыха |

|

Продолжение прил. 1

| Дезинфекционные станции | |||

| Прочие учреждения и мероприятия в области здравоохранения | |||

| Центры государствен] юго санитарно-эпидемиологического надзора | |||

| Мероприятия по борьбе с эпидемиями | |||

| Прочие учреждения в сфере санитарно-эпидемиологического надзора | |||

| Прочие мероприятия в области физической культуры и спорта | |||

| Целевые расходы на оказание дорогостоящих видов медицинской помощи гражданам Российской Федерации | |||

| Расходы на обязательное медицинское страхование неработающего населения, отнесенные па территориальные фонды обязательного медицинского страхования | |||

| Территориальные медицинские объединения | |||

| Социальная политика | |||

| Территориальные центры и отделения оказания социальной ПОМОЩИ па дому | 3IS | ||

| Дома-интернаты для престарелых и инвалидов | |||

| Учреждения по обучению инвалидов | |||

| Пособия и социальная помощь | |||

| Прочие учреждения и мероприятия в области социальной политики | 440, 445,446 | 1801,1802, 1803,1804 | |

| Выплата государственных пособий на детей военнослужащих и гражданского персонала |

Законы н нормативные акты

Законы н нормативные акты

1. Бюджетный кодекс Российской Федерации от 31.08.98 № 145-ФЗ.

2. Закон РФ от 28.06.91 г. № 1499-1 «О медицинском страховании граждан

в Российской Федерации».

3. Закон РФ от 09,10.92 г. № 361 2- 1 «Основы законодательства Российской

Федерации о культуре».

4. Закон РФ от 22.07.93 г. № 5487-1 «Основы законодательства Российской

Федерации об охране здоровья граждан».

5. Федеральный закон от 12.01.95 г. № 5-ФЗ «О ветеранах».

6. Федеральный закон от 02.08.95 г. № 122-ФЗ «О социальном обслужива

нии граждан пожилого возраста и инвалидов».

7. Федеральный закон РФ от 11.08.95 г. № 195-ФЗ «О благотворительной

деятельности и благотворительных организациях».

8. Федеральный закон РФ от 12.01.96 г. №7-ФЗ «О некоммерческих орга

низациях».

9. Закон РФ «Об образовании» (в редакции, введенной в действие Федераль

ным законом от 13.01.96 г. № 12-ФЗ).

10. Федеральный закон «О бюджетной классификации Российской Федерации»

от 15.08.96 г. № 115-ФЗ {с изменениями и дополнениями от 26.03.98 г.

№ 31-ФЗ).

11. Федеральный закон от 22.08.96 г. № 125-ФЗ «О высшем и послевузовс

ком профессиональном образовании».

12. Федеральный закон от 21.11.96 г. № 129-ФЗ «О бухгалтерском учете».

13. Постановление Правительства Санкт-Петербурга от 10.09.98 г. № 27 «О

Концепции развития системы адресной социальной помощи населению

Санкт-Петербурга».

Литература

1. Бестужев-Лада И.В. Поисковое социальное прогнозирование: перспек

тивные проблемы общества. — М: Наука, 1984. — 272 с.

2. Бюджетная система Российской Федерации: Учебник. Романовский М.

В. и др. / Под ред. М.В. Романовского, О.В. Врублевской — М.: ЮраЙт,

1994. - 621 с.

3. Галуцкш Г.М. Основы фина! юов и финансирование культурной деятель

ности. - М.: АСКИД. 1996. - 224 с.

4. ПетровичевВ.М. Региональное образование: организация, управление раз

витием. —Тула: Приокское кн. изд-во. 1994. — 288 с.

5. Попова М. И. Экономические методы управления системой регионально

го образования. — СПб.: Специальная литература, 1998. —203 с.

6. Строев Е.С., Бляхман JI.C, Кротов М.И. Экономика Содружества Не

зависимых Государств накануне третьего тысячелетия. — СПб.: Наука,

1998.-580 с.

7. Ярыгина Т. и др. Новые аспекты реформы социальной политики: Доклад.

ЭПИцснтр. 1998. №2(31).

8. Ярыгина Т. и др. Реформа образования в России: между прошлым и буду

щим: Доклад. ЭПИ центр. 1998. № 5(34)..

ГЛАВА 9 СТРАХОВАНИЕ В СИСТЕМЕ ФИНАНСОВ

Изучив материалы главы, Вы сможете:

Изучив материалы главы, Вы сможете:

• охарактеризовать назначение и структуру государственных

страховых фондов;

• систематизировать свои знания о видах и формах личного и

имущественного страхования;

| • определить экономическую сущность и назвать основные задачи страхования.

9.1. Экономическая сущность страхования. Его задачи и роль в рыночной экономике

Возникновение страхования обусловлено идеей перераспределения потерь, падающих на одно лицо в результате какого-то несчастного случая, на целую группу лиц, подверженных той же опасности. Реализация этой идеи на практике привела к необходимости создания сначала материальных, а затем и денежных резервов, образуемых из взносов владельцев материальных ценностей, для покрытия убытков собственников, лишившихся по какой-либо причине всего имущества или его части. Специфика страхования заключается в том, что чрезвычайные ущербы наступают случайно и не наносят вреда всем сразу. Поэтому выгоднее создать на солидарной основе корпоративный резервный фонд, чем каждому собственнику — индивидуальный. С развитием производства увеличивается степень связанных с ним опасностей или рисков: пожаров, краж, техногенных катастроф, травматизма, потери дохода и др. Соответственно, страхование становится необходимым элементом общественного воспроизводства в качестве способа возмещения ущерба, или средства материальной защиты от негативных явлений различного рода. Понятие общественного воспроизводства объединяет воспроизводство материальных благ и воспроизводство рабочей силы, следовательно, страхование должно обеспечить защиту всех видов деятельности, а также доходов населения с помощью создания страховых фондов.

возмещение ущерба при возникновении непредвиденных неблаг

возмещение ущерба при возникновении непредвиденных неблаг

ных явлений различного рода, а также на оказание материально°ПрИят~

щи гражданам при наступлении определенных событий в in ^ 1О1И°-

_, "л ЖИЗНИ

Страхование отражает движение денежных потоков, но з торым исключением. Еще в глубокой древности страховые (Ъ^ формировались и в натуральном выражении, Натуральные ne °HZlbI существуют и в настоящее время, прежде всего, это семенной л?Ы ражный фонды, создаваемые в аграрном секторе России. Напром ленных предприятиях создаются резервы сырья, запасных час топлива и т.п. Функционирование системы страхования обуслов но существованием государства прежде всего в тех отраслях стпах вания, которые носят обязательный характер, например, пенсион ном страховании, страховании от несчастных случаев военнослужа щих, пассажиров и др. В добровольных видах страхования нет такой жесткой зависимости. Но поскольку профессиональные страховые организации осуществляют одну из важнейших функций государства — материальную защиту граждан и юридических лиц, а также самого государства от неожиданных негативных событий, то оно жестко регламентирует и всесторонне контролирует деятельность страховщиков через систему государственного страхового надзора. В нашей стране ее возглавляет Департамент страхового надзора Министерства финансов Российской Федерации.

Возникновение перераспределительных отношений в страхова

нии обусловлено вероятностью наступления страхового случая, спо

собного нанести ущерб. Никто не будет страховать свое имущество

от наводнения в пустыне, так как вероятность такого события, оче

видно, равна нулю. Возможность осуществления страхового случая

должна носить случайный, т.е. непредсказуемый характер, потому

что стопроцентная вероятность наступления страхового события де

лает страхование опять же бессмысленным, но уже для страховши

(за исключением накопительных видов личного страхования). Стра

хованию свойственны замкнутые денежные перераспределительн)

отношения. Основная идея страхования, как было отмечено, зак.

чается в солидарном распределении ущерба между страховател

Соответствующий страховой фонд, имеющий целевое назначе

образуется из взносов клиентов страховой организации и расх

ся на покрытие убытков только пострадавшим участникам дан*

вида страхования. за

Перераспределительные отношения в страховании выхс границы календарного года. Некоторые страховые случаи, та* стихийные бедствия, автогенные катастрофы, эпидемии мо исходить не каждый год. И так как предсказать их наступлек

можно, то необходимо создавать специальные резервы для покры-^ экстраординарных ущербов. Страхованию свойственна возврат-■** ть платежей. Размеры взносов, зачисляемых в страховой фонд, вчитываются таким образом, чтобы все средства, за исключением ' одов на проведение страхования, были возвращены страховате-' и в качестве компенсационных выплат. 1 Можно выделить две основные задачи страхования:

. возмещение ущерба гражданам и юридическим лицам, пострадавшим при возникновении неблагоприятных событий различного рода;

. сбережение, суть которого заключается в создании каким-либо человеком капитала, предназначенного для осуществления намеченной им цели, например, сделать подарок к совершеннолетию сына или дочери, поддержать на должном уровне благосостояние семьи в случае потери кормильца, позволить себе сделать дорогое приобретение и т.п. Страхование является гарантом компенсации ущербов, нанесенных имущественным интересам государства, хозяйствующих субъектов и населения. Оно во многом освобождает бюджет от бремени расходов по возмещению убытков, наступивших вследствие разрушительных природных катаклизмов, техногенных катастроф, эпидемий и других несчастных случаев, защищает предпринимателей от имущественных и коммерческих потерь, обеспечивает поддержку уровня жизни граждан.

Предпринимательство и страхование находятся в неразрывной связи. Наличие рыночных отношений, обусловливающих необходимость действия самостоятельных производителей на свой страх и риск, усиливает значение страховых услуг. Для предприниматель-ява характерны освоение современных высокоэффективных техно-эгий, выпуск усовершенствованной и новой продукции, готовность Рисковать на рынке, что чревато образованием убытков. Таким образом, у предпринимателей возникает страховой интерес.

Страхование является эффективным средством реализации соци-*льной политики государства, осуществляя материальную защиту?аждан путем выплат пенсий и пособий через систему государственного социального страхования.

Страхование — стабильный источник инвестиционных ресурсов

сУдарства. Вкладывая средства страховых резервов, в основном по

досрочным договорам личного страхования, в приоритетные от-

Ш, государство способно решать глобальные экономические за-

1Чи- Страхование имеет стратегическое значение в укреплении и

1витии национальной экономики.

| Б-4 |

9.2. Понятия и термины в страховании

9.2. Понятия и термины в страховании

Следует отметить, что страховая терминология очень общипн она постоянно дополняется в связи с бурным развитием страхов' ния в настоящее время. Это находит отражение в регулярно пепе издаваемых словарях-справочниках страховых терминов. В данное разделе рассматривается основная терминология, связанная с процессами формирования и использования страхового фонда.

Страхование — один из древнейших видов финансовой деятельности, поэтому наряду с новейшими понятиями, используемыми в современных видах страхования, сохраняют актуальность термины дошедшие до нас из средневековой Европы. Страхованию всегда был свойственен интернациональный характер, во все времена страховщики осваивали зарубежные рынки, в конкурентной борьбе перенимая все новое и прогрессивное, а заодно и терминологию, поэтому страховые термины часто имеют несколько синонимов, привнесенных из разных языков.

Страхователь (полисодержатель) — физическое или юридическое лицо, которое заключает договор страхования со страховой организацией, уплачивает страховые взносы и получает право на возмещение убытка при наступлении страхового случая.

Застрахованный (посмертный получатель, выгодоприобретатель, правопреемник, бенефициарий и др.) — в договорах личного страхования — лицо, в чью пользу заключен договор страхования, которое имеет право получить компенсацию при наступлении страхового случая или выкупную сумму при досрочном расторже] договора. Застрахованный может являться одновременно и стра; вателем, если заключил договор в отношении себя и уплатил стра ховой взнос.

Страховщик — страховая организация, имеющая лицензию н< осуществление страховой деятельности и принимающая на себз зательство по договору выплатить компенсацию страхователи: третьему лицу, в чью пользу заключен договор, в случае наступл ния страхового события.

Объект страхования — имеет разные значения в разных отра< страхования:

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 434; Нарушение авторских прав?; Мы поможем в написании вашей работы!