КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регулирование рынка и тарифов транспортных услуг 7 страница

|

|

|

|

• состав сырья, из которого данное блюдо приготовляется;

• нормы вложения сырья для приготовления данного блюда;

• цены на сырье для данного блюда;

• размер наценки, применяемый на предприятии к данному виду блюд.

Рассчитанная продажная цена блюда сохраняется впредь до изменения сырьевого набора блюда или стоимости сырья. При изменении стоимости сырья новая продажная цена исчисляется в следующей свободной графе калькуляционной карточки, а при изменении сырьевого набора составляется другая калькуляционная карточка. Калькуляционные карточки регистрируются в специальном реестре.

Помимо калькуляционных карточек на предприятии общепита заведующим производством должен составляться ежедневный план — меню на выпуск продукции с учетом спроса покупателей, наличия продуктов на складе и т. д. С учетом ос татка продуктов (сырья) на производстве (кухне) на основании плана-меню выписывается требование на отпуск продукции со склада. Работники склада фиксируют отпуск сырья на производство, а работники кухни затем отражают получение залом обслуживания готовой продукции. План-меню и требование, составленные в одном экземпляре, подписанные заведующим производством и утвержденные директором, передаются в бухгалтерию, где устанавливаются розничные (продажные) цены на блюда и изделия кухни. Одновременно составляется меню для посетителей.

Состав и нормы вложения сырья. В общественном питании используется принцип нормативной калькуляции, т. е. расход сырья при определении продажной цены выпускаемых блюд строго нормирован. Данные нормативы являются едиными для предприятий всех форм собственности. Сырьевой набор на тот или иной вид продукции определяется по сборникам рецептур, разработанным для предприятий общественного питания.

В сборниках рецептур блюд (продукции общепита) указываются расход сырья, выход полуфабрикатов и готовых блюд, приведена технология их изготовления. В каждом рецепте сборников даны нормы вложения сырья по массе в граммах, нормы выхода готовых изделий с указанием массы отдельных компонентов (полуфабрикатов, фарша и т. д.) и нормы массы всего блюда в целом. Нормы выхода готовой продукции, указанные в сборниках рецептур, должны четко соблюлаться, правильность их проверяется соответствующими органами контроля.

Способы учета цен на сырье. Для правильного составления калькуляции и расчета цены продажи блюда (приготовляемого изделия) помимо состава и норм вложения сырья необходимо знать цены на данное сырье.

Именно по данным калькуляционной карточки в бухгалтерском учете списывается себестоимость реализованных блюд за отчетный период. Так как отклонении от норм в расходовании сырья не допускаются, то списание реализованных готовых изделий производится по учетным ценам, которые берутся из калькуляционных карточек. Это обеспечивает списание стоимости израсходованного сырья по тем же ценам, по которым оно было отпущено в производство.

Следует отметить, что данные калькуляционных карточек можно использовать и для целей налогообложения как обоснование произведенных расходов при выпуске продукции общественного питания.

Существует два метода формирования продажной цены сырья:

• первый способ: в калькуляционной карточке сырье указывается по цене приобретения, а затем к общей стоимости сырья, необходимого для приготовления блюда, добавляется единая наценка;

• второй способ: в стоимость сырьевого набора сырье входит уже по продажной цене, т. е. с заранее исчисленной наценкой, размер которой по различным видам сырья может быть разным.

Положительной стороной этих способов ценообразования является списание сырья, израсходованного на производство продукции, строго по нормам расхода на выпуск. Тем самым обеспечивается должный контроль за правильным использованием средств работниками производства.

Однако недостатком данных способов является трудоемкость расчетов по калькуляции. Как только меняются компоненты сырьевого набора по тому или иному виду продукции, цены на сырье, размеры торговой наценки, нужно заново составлять калькуляцию.

Сводный учет затрат на производство продукции предприятия общепита. Методика учета, принятая на предприятии общепита, должна отражать одновременно процессы производства (приготовление пищи) и торговли (реализация приготовленных блюд, выпеченных хлебобулочных изделий), а также учитывать, что часть выручки формирует реализация различных товаров без их переработки.

Так как цены на реализуемую продукцию общепита должны обеспечить рентабельность предприятия в целом, важнейшим аспектом ценообразования является метод сводного учета затрат. На практике применяются два способа учета затрат, связанных с производством продукции.

Первый способ, используемый большинством предприятий, заключается в том, что на дебете счета 20 «Основное производство» отражаются только затраты сырья. При отпуске в производство компонентов, из которых изготавливаются блюда, их стоимость полностью отражается по дебету счета 20. Однако себестоимость реализованных блюд списывается в бухгалтерском учете на основании калькуляции (или, иными словами, норм расхода отдельных продуктов для изготовления продукции общепита). Таким образом, фактическая себестоимость услуг общественного питания в части изготовления готовых блюд формируется на счете 20 «Основное производство», а расходы, не связанные непосредственно с изготовлением готовых блюд, относятся в дебет счета 44 «Расходы на продажу». Кредитовое сальдо по перечисленным счетам списывается в дебет счета 90 «Продажи», а в кредит этого счета относится рыночная цена продаж. При этом фактическая себестоимость приобретения товаров, которые не подвергаются переработке, формируется на счете 41 «Товары».

Второй способ заключается в том, что на дебете счета 20 «Основное производство» учитываются но только затраты сырья, но и другие расходы, связанные с производством продукции 11ри этом прямые расходы в течение месяца непосредственно списываются на дебет енота 20 «Основное производство», а косвенные расходы по окончании месяца на основании специального расчета. Состав расходов, отражаемых на счете 20 «Основное производство» (все или только часть, в основном прямые), может быть разным.

Первый способ учета затрат является наиболее простым, поэтому он используется на большинстве предприятий общепита.

Однако если руководство предприятия заинтересовано в определении фактической себестоимости продукции с целью более точного определения суммы прибыли (убытка) от операций по производству и продаже продукции, то бухгалтерия должна организовать раздельный учет затрат по этим операциям. При этом может выявляться как полная (с учетом всех затрат), так и неполная (с учетом только части затрат) себестоимость продукции.

Если на предприятии общественного питания проводятся мероприятия, связанные с проведением досуга, то формирование цен на услуги по организации и проведению торжественных мероприятий необходимо разделять на ценообразование стоимости реализуемой продукции (кулинарные изделия, напитки, иная продукция) и ценообразование предоставляемых услуг.

Глава 16 ЦЕНООБРАЗОВАНИЕ НА РЫНКЕ ЦЕННЫХ БУМАГ

Рынок ценных бумаг является разновидностью фондового рынка. Несмотря на наличие в России большого количества фондовых бирж и фондовых отделов товарных бирж, можно сказать, что рынок ценных бумаг (РЦБ) в России пока еще недостаточно развит. В связи с этим государство с целью исключить стихийные рыночные процессы на рынке ценных бумаг, предотвратить большое количество чисто спекулятивных сделок (игру на курсовой разнице) осуществляет жесткий контроль и регулирование данного рынка. Формирование цен (курсовой стоимости) на РЦБ происходит под непосредственным воздействием спроса и предложения, которые, в свою очередь, испытывают на себе влияние огромного количества факторов, как циклических, так и нециклических. Причем последние оказывают

более значительное влияние на динамику курса ценных бумаг, чем циклические факторы.

К числу наиболее специфических принципов ценообразования на ценные бумаги и производные от них относится учет в ценах риска и неопределенности. Учет данного принципа в ценообразовании вызывает необходимость сегментации держателей ценных бумаг и эмитентов.

Вопрос оценки акций тесно связан с их жизненным циклом, который охватывает выпуск, первичное размещение и обращение акций. Поэтому первая оценка акций по российскому законодательству в период их выпуска — номинальная. Номинал акции — это стоимость акции, указанная при ее эмиссии и обозначенная на ее лицевой стороне. Номинальная стоимость всех обыкновенных акций общества должна быть одинаковой и обеспечивать всем держателям акций этого общества равный объем прав.

Предприятие, выпустившее акцию с указанием ее номинальной, т. е. нарицательной, цены, еще не гарантирует ее реальную ценность. Такую ценность определяет рынок. Однако номинальная стоимость выступает как некоторый ориентир ценности акции и длительное время является базой для определения последующих стоимостных оценок акции.

Затем стоимостная оценка акций происходит при их первичном размещении, когда необходимо установить эмиссионную цену. Это цена акции, по которой ее приобретает первый держатель. По существующему законодательству эмиссионная цена акции едина для всех первых покупателей, она превышает номинальную стоимость или равна ей. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. При всех последующих выпусках реализация акций осуществляется по рыночной цене.

Превышение эмиссионной цены над номинальной стоимостью называется эмиссионной выручкой или эмиссионным доходом. Он не может быть использован на цели потребления и должен быть присоединен к собственному капиталу АО. Эмиссионная цена может быть ниже рыночной. Это возможно по двум причинам:

1)если акционер использует имеющееся у него преимущественное право приобретения акций со скидкой в 10% от рыночной цены (эмиссионная цена в этомслучае составляет 90% рыночной);

2) В случае размещения дополнительных акций при участии посредника (эмиссионная цена равна рыночной минус вознаграждение посредника).

В Федеральном законе «Об акционерных обществах» от 07.08.2001 № 120-ФЗ записано: «Рыночной стоимостью имущества, включая стоимость акций или иных ценных бумаг общества, является цена, по которой продавец, имеющий полную информацию о стоимости имущества и не обязанный его приобрести, согласен был бы приобрести».

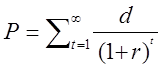

Таким образом, на ликвидном эффективном рынке ценных бумаг рыночная цена акции это стоимость в текущих ценах по сделкам, заключенным в каждый момент времени. Рыночная (курсовая) цена — это цена, по которой акция продается и покупается на вторичном рынке.

Биржевой курс как результат биржевой котировки определяется равновесным I ротношением спроса и предложения. Цену предложения (офферту) устанавливаёт продавец, цену спроса (бид) — покупатель. Рыночная цена, как правило, находится между этими ценами. Курсовая цена акции при большом спросе может равняться цене предложения, а при избыточном количестве акций — цене спроса. Такимобразом, реальная курсовая стоимость складывается под влиянием ожидании продавца и покупателя акций и рассчитывается по формуле:

Где Р - цепа акции; d — дивиденд, который будет выплачен в период t;r— ставка дисконтирования (доходность), которая соответствует уровню риска дисконтирования в акции данного АО.

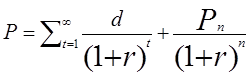

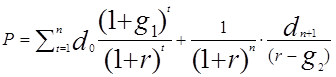

Данная формула неудобна для определения курсовой стоимости акции, поскольку сложно определить Величину дивидендов, которые уходят в бесконечность, так как акция является бессрочной бумагой. Формула несколько изменится, если инвестор планирует владеть акцией некоторое время, а затем продать. Такое поведение инвестора является наиболее характерным на рынке и связано с деловым циклом АО. Если вкладчик приобретает акцию молодой компании, то он рассчитывает на ее активный pocт, связанный с открытием рынков покой продукции ими заноеиаписм уже существующих рынков с помощью новых технологий. Период роста АО в случае успеха связан с высокими доходами. Через некоторое время АО вступает в период зрелости, темп роста доходов сокращается вследствие насыщения рынка его продукцией. В этом случае акцию целесообразно продать. Анологичные рассуждения относятся и к зрелым компаниям, периодически они реализуют новые проекты, которые должны принести увеличение доходов, но с течением времени их потенциал также исчерпывается. Инвестор может равняться и на динамику экономического цикла, когда в условиях подъема предприятия получают более высокие доходы, а в период спада их прибыли сокращаются. Таким образом, если инвестор планирует в будущем продать акцию, он может оценить ее стоимость по формуле:

где Рп— цена акции в конце периода п, когда инвестор планирует продать ее.

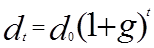

Чтобы определить курс акции по данной формуле, необходимо спрогнозировать величину дивидендов и цену будущей продажи акции. Простейшая модель прогнозирования дивидендов предполагает, что они растут с постоянным темпом. Тогда дивиденд для любого года можно рассчитать по формуле:

где dQ— дивиденд за текущий год (т. е. уже известный дивиденд); g — темп прироста дивиденда.

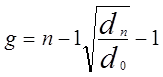

Темп прироста дивиденда определяют по методу средней геометрической по формуле:

где dQ— начальный дивиденд; dn— последний выплаченный дивиденд; предполагается, что дивиденды выплачиваются через равные интервалы времени.

Темп прироста дивиденда также можно определить на основе темпа прироста прибыли компании, если коэффициент выплаты дивидендов (отношение суммы дивидендов к полученной прибыли) остается величиной постоянной. Тогда темп прироста прибыли компании равен темпу прироста дивидендов. Для крупных компаний коэффициент выплаты дивидендов будет величиной более или менее устойчивой на протяжении относительно длительных периодов времени.

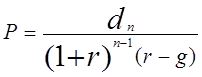

Более удобно определять курсовую стоимость акции по формуле:

где d1 — дивиденд будущего года; r — уровень доходности, требуемой для данной акции.

Данная формула используется при условиях: дивиденд растет с постоянным темпом и r>g,

Уровень доходов и величина дивидендов АО может изменяться в связи с тем, что после активного роста оно может перейти в стадию зрелой компании. Если инвестор полагает, что, начиная с некоторого момента времени, компания вступитв новую фазу развития, он может учесть данный факт при определении цены акции. Данное условие можно представить следующей формулой:

где g – темп прироста дивиденда за первый период, который будет продолжаться n лет; g2— темп прироста дивиденда за последующие годы; d0— объявленный дивиденд за истекший год; r — ставка дисконтирования.

Если компания выплачивает одинаковые дивиденды, то цена акции определяется по формуле:

Как следует из приведенных формул, ключевым элементом при оценке стоимости акции является величина дивиденда. В то же время компании роста могут не выплачивать дивиденды. Как в этом случае оценить курс их акций? В теории делается допущение о том, что, если акционерное общество сейчас не выплачивает

дивиденды, то этот период завершится с вступлением его в фазу зрелости, когда

окончится экстенсивный рост. После этого оно начнет выплачивать дивиденды.

Поэтому инвестор должен определить момент времени, когда будет выплачен первый дивиденд, и его величину и подставить полученные цифры в формулу:

где d0 - первый дивиденд, который, как полагает инвестор, АО выплатит в п-м году.

Принимая решение купить акцию на определенный период времени, инвестор должен оценить возможную доходность его операции. После завершения

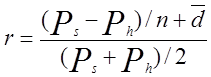

операции следует определить ее фактическую доходность. Доходность операции с акцией, которая занимает несколько лет, можно ориентировочно определить по формуле:

где r - доходность от операции с акцией; Р — цена продажи акции; РS — цена покупкиакции; d- средний дивиденд за п лет (определяется как среднее арифметическое); n число лет от покупки до продажи акции.

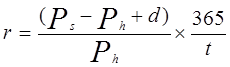

Если покупка и продажа акции происходят в рамках года, то доходность опера

пни можно определить по формуле:

где t— число дней с момента покупки до продажи акции. (Если за прошедший период времени дивиденд на акцию не выплачивался, он исключается из формулы.)

Облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации напечатана на самой облигации и обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода. По изначально зафиксированной величине номинала облигации будут гаситься по окончании срока их обращения.

Рыночная цена облигации в момент эмиссии может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи. При этом чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная цена. Рыночная цена тем выше, чем выше доход, приносимый облигацией.

Важнейшим фактором, влияющим на рыночную цену облигации, является надежность (степень риска) вложений.

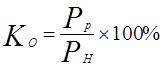

Сопоставимым измерителем рыночных цен облигаций является курс:

где Ко — курс облигации; Рр — рыночная цена облигации; Рн — номинальная цена

облигации.

Общий доход от облигации складывается из следующих элементов:

• периодически выплачиваемых процентов (купонного дохода);

• изменения стоимости облигации за соответствующий период;

• дохода от реинвестирования полученных процентов.

Фиксированный текущий доход представляет собой постоянный аннуитет —

право получать фиксированную сумму ежегодно в течение ряда лет. Как правило,

проценты по облигациям выплачиваются 1-2 раза в год. При этом чем чаще производятся процентные выплаты, тем больший потенциальный доход приносит облигация, так как полученные процентные выплаты могут быть реинвестированы.

Примером второй составляющей дохода, приносимого облигацией, являются

облигации, купленные по цене ниже номинала, т. е. с дисконтом (облигации

с нулевым купоном). Доход по ним образуется как разница между ценой, по которой они продаются, и номиналом облигации. При покупке и продаже облигаций

с дисконтом важным моментом является определение цены продажи облигации.

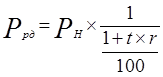

Расчет этой цены называется дисконтированием, а сама цена — сегодняшней стоимостью будущей суммы денег. Дисконтирование осуществляется по формуле:

Где Pрд - цена продажи облигации с дисконтом, руб.; Рнпоминальная цена облигации, руб.; tчисло лет, по истечении которых облигация будет погашена;

r - норма ccудного процента (или ставка рефинансирования), %.

- дисконтный множитель, показывающий, какую долю составляет цена

- дисконтный множитель, показывающий, какую долю составляет цена

продажи облигации в ее номинальной цене.

Доходность облигации — показатель финансовой эффективности облигационного займа. Это относительный показатель, представляющий собой доход, приходящийся на единицу затрат.

Текущая доходность рассчитывается по формуле:

где Стек — текущая доходность облигации, %; Д — сумма выплаченных в год про-

центов, руб.; Кр — курсовая стоимость облигации, по которой она была приобретена, руб.

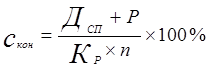

Конечная (или полная) доходность определяется по формуле:

где Скон — конечная доходность облигации, %; Дсп — совокупный процентный доход, руб.; Р — величина дисконта по облигации, руб., рассчитываемая как разница между номинальной ценой облигации и ценой продажи облигации с дисконтом; Кр — курсовая стоимость облигации, по которой она была приобретена, руб.; п — число лет, в течение которых инвестор владел облигацией.

Глава 17 ЦЕНЫ ВО ВНЕШНЕЙ ТОРГОВЛЕ

17.1. Понятие контрактной цены и способ ее фиксации

Цена товара — один из существенных элементов контракта купли-продажи. Каждая внешнеторговая сделка должна обязательно содержать в себе условие о цене, по которой продается товар, или указание способа определения цены этого товара.

Многообразие связей мирового рынка порождает и множество цен в международной торговле. Товар одинакового качества, поставляемый на одинаковых условиях (фрахтовая база, форма оплаты, срок и объем поставки), в одном и том же центре международной торговли имеет различные по уровню цены обычных регулярных коммерческих сделок. Данную множественность цен можно объяснить действием различных факторов (структура рынка, проводимая налоговая, таможенная политика).

Вопрос о современных мировых ценах является сравнительно простым, когда речь идет о сырьевых товарах, в значительной мере однородных и стандартизированных. Сложнее решается вопрос о мировых ценах, когда дело касается промышленных изделий вообще, и в особенности машин и оборудования, представленных на рынках множеством видов с различными качественными и другими характеристиками. Однако и в этой области покупатель, несмотря на разнообразные конструктивные особенности предлагаемых ему в различных странах машин и оборудования, сравнивает их цены и путем соответствующего анализа приходит к выводу о том, какое оборудование ему больше подходит и обойдется сравнительно дешевле.

При установлении цены товара в контракте купли-продажи определяются: единица измерения цены, базис цены, валюта цены, способ фиксации цены и уровень цены.

Единица измерения цены. Порядок определения единицы измерения цены зависит от характера товара и от практики, сложившейся в торговле данным товаром на мировом рынке. Цена в контракте может быть установлена за:

• определенную количественную единицу (или за определенное число единиц) товара, указанную в обычно применяемых в торговле данным товаром единицах измерения (веса, длины, площади, объема, штук, комплектов и т. д. или в счетных единицах — сотни, дюжина);

• весовую единицу, исходя из базисного содержания основного вещества в товаре (для таких товаров, как руды, концентраты, химикалии и др.);

• весовую единицу в зависимости от колебаний натурного веса, содержания посторонних примесей и влажности.

При поставке товара равного количества и ассортимента цена устанавливается за единицу товара каждою вида, copra, мирки и отдельности. Если по одному контракту поставляется большое число разных по качественным характеристикам товаров, цены на них, как правило, указываются в спецификациях, составляющих неотъемлемую часть контракта.

При поставках комплектного оборудования цепы обычно устанавливаются но позициям на каждую частичную поставку или на отдельные комплектующие части и укалываются в приложении к контракту.

Если в основу цены кладется весовая единица, необходимо определить характер веса (брутто, нетто) или оговорить, включает ли цена стоимость тары и у па ковки. Это указание необходимо также в тех случаях, когда цена устанавливается за штуку, за комплект.

Базис цены устанавливает, входят ли транспортные, страховые, складские и другие расходы по доставке товара в цену товара.

Валюта цены. Цена в контракте может быть выражена в валюте страны-экспортера, импортера или в валюте «третьей страны». При выборе валюты цены на массовые товары большое значение имеют торговые обычаи, существующие и торговле этими товарами.

Экспортер, как правило, стремится зафиксировать цену в относительно более устойчивой валюте, а импортер, наоборот, заинтересован в том, чтобы установить цену в валюте, подверженной обесценению.

Способ фиксации цены. Цена может быть зафиксирована в контракте в момент его заключения или определяться в течение срока его действия или к моменту исполнения контракта. В зависимости от способа фиксации различают следующие виды цен: твердая, подвижная, скользящая, с последующей фиксацией.

Твердые цены называют еще постоянными. Это такие цены, которые устанавливаются в момент подписания договора и не меняются в течение всего срока поставки продукции по данному договору, соглашению, контракту. Обычно в контракте делается оговорка «цена твердая, изменению не подлежит». Такие цены исключают возможность последующего учета колебаний экономической конъюнктуры, которые могут обернуться убытками для одной из сторон (если к наступлению срока платежа рыночные цены изменятся). Обычно такие цены применяются в сделках с немедленной поставкой товара или при поставках в короткие сроки.

Подвижная цена — это зафиксированная при заключении контракта цена, которая может быть пересмотрена в дальнейшем, если рыночная цена данного товара к моменту его поставки изменится. При установлении подвижной цены в контракт вносится ценовая оговорка, предусматривающая, что, если к моменту исполнения сделки цена на рынке повысится или понизится, соответственно должна измениться и цена, зафиксированная в контракте (оговорка о повышении и понижении цены).

Скользящая цена — это цена, исчисленная в момент исполнения контракта путем пересмотра договорной (базисной) цены с учетом изменений в издержках производства, происходящих в период исполнения контракта. Эта цена применяется в контрактах на товары длительного цикла изготовления. Цена, предусмотренная в контракте, корректируется при изменении ценообразующих факторов (заработной платы, стоимости сырья и т. д.) в период действия контракта. Одновременно оговариваются и пределы (как правило, и процентах) отклонении фактическои цепы от контрактной в ту или иную сторону (например, 5%).

Для анализа цен привлекается широкий круг источников. На этапе предварительного определения уровня контрактных цен товара ориентируются на публикуемые и расчетные цены.

Публикуемые (объявляемые) цены сообщаются в специальных фирменных источниках информации. Как правило, они отражают уровень мировых цен крупнейших поставщиков данной продукции. Если по сырьевым товарам мировую цену определяют основные страны-поставщики, то по готовым изделиям и оборудованию решающую роль играют ведущие фирмы, выпускающие и экспортирующие определенные типы и виды изделий.

К публикуемым ценам относятся: справочные цены, биржевые котировки, цены аукционов, цены фактических сделок, цены предложений крупных фирм.

Справочные цены — это цены, которые регулярно публикуются в деловых газетах и журналах, специальных бюллетенях, фирменных каталогах и прейскурантах. Эти цены обычно отражают общее направление динамики цен за предшествующий период, их можно использовать при заключении контрактов на срочную поставку небольших партий товаров. Они приблизительно отражают уровень цен реальных сделок и могут служить отправной точкой для переговоров. При установлении более стабильных торговых связей базисные цены подлежат дальнейшему согласованию, к ним применяются различные надбавки и скидки.

Биржевая цена, или биржевая котировка, — цена товара, являющегося объектом биржевой торговли.

При торговле сырьем или полуфабрикатами необходимо иметь сведения о ценах на биржах и аукционах. Они всегда отражают реальный уровень цен при заключении конкретных сделок, поскольку каждая биржа осуществляет учет, систематизацию и публикацию биржевых котировок. Как правило, биржи публикуют котировки на начало и конец утреннего и вечернего торгов (сессий), котировки продавцов и покупателей товаров, котировки на товары с немедленной поставкой (спот) и срочной поставкой (форвард). Подсчитываются и публикуются средние и другие котировки на каждый день работы биржи. Котировки достаточно объективно отражают мировой уровень цен на биржевые товары, а их официальные публикации служат основанием для установления цен на аналогичные товары во внебиржевой торговле. Сведения о ценах на аукционах важны потому, что происходит очередная продажа реальных товаров на основе конкурса покупателей, а потому цены носят вполне реальный характер.

Наиболее важной является, конечно, информация о ценах фактических сделок на аналогичные товары. Хотя подобная информация носит сугубо конфиденциальный характер, получить ее возможно. Время от времени цены сделок появляются в печати. Если сопоставить хотя бы одну такую цену со справочной, то можно сориентироваться и довольно точно определить уровень цены при подготовке проекта контракта. Эта цена, конечно, не должна быть окончательной, она лишь основа для ведения дальнейших переговоров.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 351; Нарушение авторских прав?; Мы поможем в написании вашей работы!