КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регулирование рынка и тарифов транспортных услуг 6 страница

|

|

|

|

Инвестиционный доход для страховщика, во-первых, обеспечивает его финансовую устойчивость, во-вторых, дает возможность корректировать свои цены (в сторону снижения) с учетом нормы доходности; а для страхователя снижение цены страховой услуги при стабильном повышении финансовой устойчивости страховщика является фактором, стимулирующим его спрос на страховые услуги.

14.3. Особенности цены страховой услуги. Актуарные расчеты

Состав и структура цены страховой услуги определяются специфическими особенностями страхования:

• страховой тариф является инструментом раскладки ущерба, поэтому в него должны быть включены, во-первых, доля тарифа, требуемая для возмещения ущерба; во-вторых, доля тарифа для покрытия расходов на ведение дела по данному договору страхования;

• наступление страхового случая (и, соответственно, нанесение ущерба) является случайным и вероятностным, поэтому фактическое отклонение от среднестатистической (предполагаемой) величины ущерба может быть и вниз, и вверх. Если фактический ущерб оказался больше среднестатистического, предполагавшегося, то у фирмы может не хватить средств для его возмещения, так как в тариф был заложен среднестатистический ущерб. Iln скольку такие отклонении передки, постольку в тарифной стайке необходимо предусматривать рисковую надбавку;

• раскладка ущерба в каждой страховой фирме является замкнутой (ограниченной только ее страхователями), поэтому страховой тариф исчисляется только для замкнутой страховой совокупности лиц, объектов, ущербов и т. д., защищаемых только этой фирмой;

• ущерб раскладывается во времени и пространстве (т. е. неизвестность страхового случая), поэтому в страховом тарифе (в доле на возмещение ущерба) должна быть предусмотрена часть на создание специального страхового резерва;

|

|

|

• страхование построено на принципе возвратности страховых взносов (так как большая их часть будет израсходована на возмещение ущерба), поэтому тарифная ставка состоит из двух частей — нетто-ставки и нагрузки;

• в рамках данной страховой совокупности необходимо выделять группы риска, которые содержат объекты страхования, обладающие примерно одинаковыми признаками (гомогенные группы);

• необходимы исследования нормы ссудного процента (процентной ставки) и тенденций его применения в конкретном временном интервале.

Размеры тарифных ставок, определяющие долю участия каждого страхователя в создании страхового фонда, определяются с помощью актуарных расчетов. Свое название актуарные расчеты получили от слова «актуарий».

«Актуарий (англ.actuary, лат.actuarmus — скорописец, счетовод) — специалист по страховой математике. Занимается разработкой методологии и исчислением страховых тарифов, расчетами, связанными с образованием резерва страховых взносов по долгосрочным видам страхования, определением размеров выкупных и редуцированных страховых сумм, а также ссуд по договорам страхования жизни и пенсий».

С помощью актуарных расчетов определяются себестоимость и стоимость услуги, оказываемой страховщиком страхователю. В более обобщенной форме актуарные расчеты можно представить как систему математических и статистических закономерностей, регламентирующих взаимоотношения между страховщиком и страхователями.

Определение расходов, необходимых для страхования данного объекта, — один из наиболее сложных и ответственных моментов в деятельности страховщика. Форма, в которой исчислены расходы на проведение данного страхования, называется страховой (актуарной) калькуляцией.

|

|

|

Актуарная калькуляция позволяет определить страховые платежи к договору. Величина предъявленных к уплате страховых платежей предполагает изменение принимаемого риска страховщиком. В состав актуарной калькуляции входит также исчисление суммы расходов на ведение дела по обслуживанию договора страхования.

Основными задачами актуарных расчетов являются:

• изучение и классификация рисков по определенным признакам (группам) в рамках страховой совокупности;

• исчисление математической вероятности наступления страхового случая, определение частоты и степени тяжести последствий причинения ущерба как в отдельных рисковых группах, так и в целом по страховой совокупности;

• математическое обоснование необходимых расходов на организацию процесса страхования;

• математическое обоснование необходимых резервных фондов страховщика и источников их формирования.

Актуарные расчеты можно классифицировать по отраслям страхования, по временному признаку, по иерархическому признаку (рис. 14.1).

|

Расчет тарифной ставки (актуарная калькуляция) включает:

• определение нетто-ставки;

• определение размеров расходов и ведение дела;

• определение надбавок за риск в имущественном страховании и страховании ответственности;

• определение скидок на процентную ставку в страховании жизни.

В расчетах по личному страхованию надбавка за риск возможна, но обычно не применяется. Это связано с тем, что объем страховой совокупности достаточно велик, а страховые суммы сравнительно невелики.

14.4. Состав и структура тарифов по имущественным (рисковым) видам страхования

Заключив договор страхования, страховщик принимает на себя обязательство возместить страхователю материальный ущерб, причиненный застрахованному имуществу, или выплатить страховую сумму при наступлении определенных событий в жизни застрахованного. Но данная обязанность наступает у страховщика лишь в том случае, если страхователь заплатил (либо сразу за весь срок страхования, либо периодическими платежами) страховой взнос (страховую премию, страховой платеж). И основе расчета страхового взноса (страховой премии) лежит страховой та риф. Страховой взнос (страховая премия) исчисляется путем умножения уставов лепного страхового тарифа и выбранного страхователем размера страховой суммы И ряде случаев страховой взнос определяется с учетом скидок, предоставляемых страхователю при заключении договора добровольного страховании на длительные сроки, при безаварийноп эксплуатации средств автотранспорта втечение ряда лет и др.

|

|

|

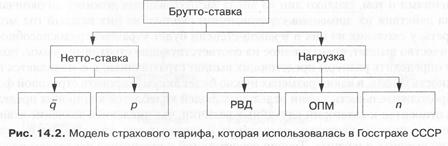

Современные страховые компании применяют в имущественных видах страхования модель страхового тарифа, которая использовалась и в Госстрахе СССР (рис. 14.2.).

|

В данной модели:  — средняя убыточность страховой суммы; р — рисковая надбавка; РВД — расходы на ведение дела; ОПМ — отчисления на предупредительные (превентивные) мероприятия; п — прибыль тарифная.

— средняя убыточность страховой суммы; р — рисковая надбавка; РВД — расходы на ведение дела; ОПМ — отчисления на предупредительные (превентивные) мероприятия; п — прибыль тарифная.

Основным достоинством данной модели являлась ее простота, так как в ней четко разграничены средства страховой фирмы (нагрузка) и собственно страхователя (нетто-ставка).

14.5. Особенности построения тарифов по страхованию жизни

Построение цен по страхованию жизни имеет следующие особенности:

1) расчеты производятся с использованием демографической статистики;

2) при расчетах применяются способы долгосрочных финансовых исчислений;

3) тарифная ставка состоит из нескольких частей, каждая из которых призвана сформировать страховой фонд по одному из видов страховой ответственности, включенных в условия страхования.

Полная тарифная ставка в страховании жизни, как и в страховании имущественном, ответственности, называется брутто-ставкой, которая состоит из нетто-ставки и нагрузки. Задача нетто-ставки — обеспечить выплаты страховых сумм, т. е. выполнение финансовых обязательств страховщика по договорам страхования. Своеобразие операций страхования жизни проявляется при построении нетто-ставок.

Действующие в России условия страхования жизни предусматривают выплаты:

• в связи с дожитием застрахованного до окончания срока страхования или определенного договором возраста;

• в связи со смертью застрахованного;

• пенсии (ренты, аннуитета) застрахованному в случаях, предусмотренных договором (в том числе текущие выплаты).

|

|

|

Действующие условия страхования от несчастных случаев и болезней предусматривают выплаты в случае:

• нанесении вреда здоровью застрахованного вследствие несчастного случая или болезни;

• смерти застрахованного в результате несчастного случая или болезни;

• утраты (постоянной или временной) трудоспособности (общей или профессиональной) в результате несчастного случая и болезни.

Таким образом, для начисления объема страхового фонда нужно располагать сведениями о том, сколько лиц из числа застрахованных доживет до окончания срока действия их договоров страхования и сколько из них каждый год может умереть, у скольких из них и в какой степени будет утрачена трудоспособность. Количество выплат, помноженное на соответствующие страховые суммы, позволяет определить размеры предстоящих выплат страховщика, т. е. появляется возможность узнать, в каких размерах нужно будет аккумулировать страховой фонд.

Продолжительность жизни отдельных людей колеблется в широких пределах. Она относится к категории случайных величин, чье численное значение зависит от многих причин, настолько отдаленных и сложных, что, казалось бы, их невозможно выявить и изучить. Теория вероятностей и статистика исследуют случайные явления, имеющие массовый характер, в том числе смертность населения. Установлено, что демографический процесс смены поколений, выражаемый в изменении уровня повозрастной смертности, подчинен закону больших чисел, столь однообразному в своих проявлениях и столь достоверному в результатах, что он в состоянии служить основой финансовых расчетов в страховании.

Демографической статистикой выявлена и выражена с помощью математических формул зависимость смертности от возраста людей. Разработана специальная методика составления таблиц смертности, где на конкретных цифрах показывается последовательное изменение смертности вслед за возрастом. Этими таблицами страховые организации должны пользоваться для расчета тарифов.

Кроме закономерностей, связанных с процессом доживаемости и смертности, при построении тарифов учитывается долгосрочный характер операций страхования жизни, поскольку эти договоры заключаются минимум на 1 год, но, как правило, на 3 и более года. В течение всего времени их действия (или в самом начале срока страхования при единовременной уплате) страховые компании получают взносы. Выплаты же страховых сумм производятся на протяжении срока страхования или по истечении определенного периода от начала действия договора, если наступит смерть застрахованного или он утратит трудоспособность.

Временно свободные средства, аккумулируемые страховой фирмой, используются ею как кредитные ресурсы. Госстраху государство уплачивало ссудный пропет I» размере трех сложных процентов годовых (как на срочные вклады).

В Госстрахе на сумму этого дохода от процентов заранее уменьшались (дисконтировались) подлежащие уплате взносы страхователей. Для того чтобы заранее занизить тарифные ставки на тот доход, который будет складываться в течение ряда лег, используются методы теории долгосрочных финансовых исчислений.

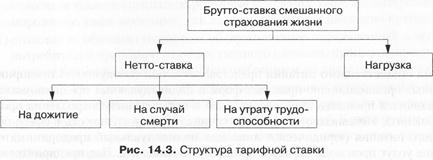

Тарифные ставки в страховании жизни состоят из нескольких частей. Например, смешанное страхование жизни. В нем объединяются несколько видов страхования, которые могут быть и самостоятельными:

1) страхование на дожитие;

2) страхование на случаи смерти;

4) страхование на случаи утраты трудоспособности

По каждому из них при помощи тарифа создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку, и четвертной части — нагрузки. Структура тарифной ставки, а следовательно, и страхового фонда, представлена на рис. 14.3.

|

Около 90% составляет обычно нетто-ставка, примерно 10% — нагрузка. В составе нетто-ставки 95-97% приходится на нетто-ставку по дожитию, 3-5% — на остальные частные нетто-ставки.

Аналогично складываются структуры тарифных ставок и по другим видам страхования жизни.

Глава 15ЦЕНООБРАЗОВАНИЕ В ОБЩЕСТВЕННОМ ПИТАНИИ

Система общественного питания представляет собой совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией потребления продукции общепита. Независимо от того, кто осуществляет деятельность в сфере общественного питания (юридическое лицо или индивидуальный предприниматель), оказание услуг производится через предприятия общепита. Под предприятием общественного питания понимается предприятие, предназначенное для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления.

И зависимости от различных факторов все предприятия общественного питания различаются по типам и классности.

Тип предприятия общественного питания — вид предприятия с характерными особенностями обслуживания, ассортимента реализуемой кулинарной продукции и номенклатуры предоставляемых потребителям услуг.

При определении типа предприятия учитывают следующие факторы:

• ассортимент реализуемой продукции, ее разнообразие и сложность изготовления;

• его техническую оснащенность (материальную базу, инженерно-техническое оснащение и оборудование, состав помещений, архитектурно-планировочное решение и т. д.);

• методы обслуживания;

• квалификацию персонала;

• качество обслуживания (комфортность, этику общения, эстетику и т. д.);

• номенклатуру предоставляемых потребителям услуг.

Правилами оказания услуг общественного питания, утвержденными Постановлением Правительства Российской Федерации «Общественное питание. Классификация предприятий» от 15 августа 1997 г. № 1036 (в ред. от 21 мая 2001 г.) (далее но тексту Правила оказания услуг общепита), а также ГОСТом Р 50762-65 определены 5 типов предприятий общественного питания:

1) ресторан - предприятие общественного питания с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные, а также винно-водочные, табачные и кондитерские изделия, повышенным уровнем обслуживания в сочетании с организацией отдыха;

2) бар - предприятие общественного питании с барной стойкой, реализующее смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, десерты, мучные кондитерские и булочные изделия, покупные товары;

3) кафе — предприятие по организации питания и отдыха потребителей с предоставлением ограниченного по сравнению с рестораном ассортимента продукции. Реализует фирменные, заказные блюда, изделия и напитки. К кафе относятся также и специализированные заведения: кафе-кондитерские, кафе-мороженое, кафе-молочные, как имеющие, так и не имеющие кухни;

4) столовая — общедоступное или обслуживающее определенный контингент потребителей предприятие общественного питания, производящее и реализующее блюда в соответствии с разнообразным по дням недели меню;

5) закусочная — предприятие общественного питания с ограниченным ассортиментом блюд несложного приготовления из определенного вида сырья и предназначенное для быстрого обслуживания потребителей. К закусочным относятся и специализированные: шашлычные, котлетные, сосисочные, пельменные, чайные, блинные, пончиковые, рюмочные и др.

Буфет согласно ГОСТу Р 50647-94 — это структурное подразделение предприятия, а не тип предприятия общественного питания, предназначенное для реализации мучных кондитерских и булочных изделий, покупных товаров и ограниченного ассортимента блюд несложного приготовления. Буфеты могут быть внешними (организуются, например, столовой за пределами своего помещения), а также внутренними — в культурно-просветительных учреждениях (театрах, музеях, киноконцертных залах и т. п.).

Кафетерий не является типом предприятия общественного питания, и его услуги сертифицируются по схемам, применяемым при сертификации услуг розничной торговли.

Нужно отметить, что прочие предприятия общественного питания — палатки, киоски, ларьки, фабрики-кухни, предприятия по отпуску обедов на дом, автоматы и др., несмотря на то что они существуют в реальной практике, в стандартах не указаны.

Только для ресторанов и баров устанавливается специальная классность.

Класс предприятия общественного питания — совокупность отличительных признаков предприятия определенного типа, характеризующая качество предоставляемых услуг, уровень и условия обслуживания.

По уровню обслуживания и номенклатуре предоставляемых услуг рестораны и бары подразделяются на три класса — люкс, высший и первый, которые должны соответствовать следующим требованиям:

• «люкс» — изысканность интерьера, высокий уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных заказных и фирменных блюд, изделий — для ресторанов; широкий выбор заказных и фирменных напитков, коктейлей — для баров;

• «высший» оригинальность интерьера, выбор услуг, комфортность, разнообразный ассортимент оригинальных, изысканных заказных и фирменных блюд и изделий для ресторанов; широкий выбор фирменных и заказных напитков и коктейлей для баров;

• «первый» — гармоничность, комфортность и выбор услуг, разнообразный ассортимент фирменных блюд и изделий и напитков сложного приготовления — для ресторанов; набор напитков, коктейлей несложного приготовления, в том числе заказных и фирменных, — для баров.

Кафе, столовые и закусочные на классы не подразделяют.

Помимо типов и классности предприятия общепита могут иметь и иные отличительные признаки, на основании которых производится их последующая классификация.

Рестораны различают:

• по ассортименту реализуемой продукции — рыбный, пивной; с национальной кухней или кухней зарубежных стран;

• по месту расположения — ресторан при гостинице, вокзале, в зоне отдыха, нагон-ресторан и др.

Пары различают:

• но ассортименту реализуемой продукции и способу приготовления — молочный, пивной, винный, кофейный, коктейль-бар, гриль-бар;

• по специфике обслуживания потребителей — видеобар, варьете-бар и др.

Кафе различают:

• по ассортименту реализуемой продукции — кафе-мороженое, кафе-кондитерская, кафе-молочная;

• но контингенту потребителей — кафе молодежное, детское и др.

Столовые различают:

• по ассортименту реализуемой продукции — общего типа и диетическая;

• по обслуживаемому контингенту потребителей — школьная, студенческая и др.;

• но месту расположения — общедоступная, по месту учебы, работы.

Закусочные подразделяют только по ассортименту реализуемой продукции — общего типа и специализированные (сосисочная, пельменная, блинная, пирожковая, пончиковая, шашлычная, чайная, пиццерия, гамбургерная, рюмочная и т. д.).

Рестораны, кафе и бары сочетают производство, реализацию и организацию потребления продукции с организацией отдыха и развлечений потребителей.

Предприятия общепита, самостоятельно изготавливающие и реализующие собственную продукцию, могут иметь подразделения для продажи этой продукции (буфеты, магазины, кулинарии и т. п.).

Помимо указанных выше основных типов предприятий общественного питания могут существовать и специализированные типы таких предприятий. К примеру, комбинаты общественного питания, школьные кулинарные фабрики, цеха бортового питания (при аэропортах для приготовления, комплектования, кратковременного храпения и отпуска пищи на самолеты) и др.

И зависимости от типа, классности, специализации и иных условий предприятия общественного питания могут оказывать различный спектр услуг.

• Услуги питании (в ресторане, кафе, столовой, закусочной, баре, в предприятиях других типов),

• Услуги по изготовлению кулинарной продукции и кондитерских изделий

(изготовление кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе в сложном исполнении и с дополнительным оформлением на предприятиях общественного питания; изготовление блюд из сырья заказчика на предприятии; услуги повара, кондитера по изготовлению блюд, кулинарных и кондитерских изделий на дому).

• Услуги по организации потребления и обслуживания (торжеств, семейных обедов и ритуальных мероприятий; участников конференций, семинаров, совещаний, культурно-массовых мероприятий в зонах отдыха и т. д., а также услуги официанта (бармена) по обслуживанию на дому, доставка кулинарной продукции и кондитерских изделий по заказам потребителей, в том числе на рабочих местах и на дому, и т. п., бронирование мест в зале предприятия общественного питания).

• Услуги по реализации кулинарной продукции (через магазины и отделы кулинарии, вне предприятия, отпуск обедов на дом и т. п.).

• Услуги по организации досуга (организация музыкального обслуживания, проведение концертов, видеопрограмм и др.).

• Информационно-консультативные услуги (консультации специалистов по изготовлению, оформлению кулинарной продукции и кондитерских изделий, сервировке стола и др., а также организация обучения кулинарному мастерству).

• Прочие услуги общественного питания (прокат столового белья, посуды, приборов, инвентаря; упаковка блюд и изделий, а также гарантированное хранение личных вещей (верхней одежды), сумок и ценностей потребителя, вызов такси по заказу посетителя предприятия общественного питания и пр.).

Оказание услуг предприятиями общественного питания должно производиться на основании действующих правил и требований.

К числу таких требований относятся:

• наличие установленных законодательством лицензий;

• сертификация товаров;

• санитарно-гигиенические правила;

• правила оказания услуг общественного питания;

• иные требования (к рекламе, продаже отдельных видов товаров и т. п.).

В соответствии с Федеральный законом «О лицензировании отдельных видов деятельности» от 8 августа 2001 г. № 128-ФЗ (в ред. от 31.12.2005), вступившим в силу с 11 февраля 2002 г., услуги общественного питания обязательному лицензированию не подлежат.

Однако следует помнить, что организации общепита могут продавать не только собственные изделия, но и продукцию других лиц, а также иные товары. Из числа перепродаваемых товаров значительную долю выручки занимает реализация алкогольной продукции. Кроме того, некоторые типы предприятий общественного питании (например рестораны, бары) используют винно-водочные изделия для приготовления собственной продукции (коктейлей, напитков и т. п.). Таким образом, организации общепита должны получать лицензии на осуществление деятельности в области оборота алкогольной и спиртосодержащей продукции. Необходимость такого лицензирования установлена Федеральным законом «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» от 22.11.1995 № 171-ФЗ (в ред. от 31.12.2005).

Формирование цен на продукцию общественного питания. Предприятия общественного питания вправе самостоятельно устанавливать размеры наценок и формировать свободные цены на реализуемую ими продукцию с учетом конъюнктуры рынка. Размеры наценок на продукцию, реализуемую предприятиями общественного питания, определяются с учетом возмещения издержек производства, обращения и реализации и зависят от объема предоставляемых услуг и условий оказания этих услуг. Таким образом, цены реализации предприятия общепита должны возместить:

• затраты на изготовление блюд (стоимость компонентов сырья, из которых состоят приготовляемые изделия);

• издержки обращения и реализации: расходы на содержание предприятия общественного питания в целом (аренда, коммунальные платежи, зарплата персонала, налоги и т. п.).

Цены продажи, которые складываются из стоимости расходуемого сырья и торговой наценки, должны обеспечивать рентабельность работы предприятия.

Основными нормативными документами, регулирующими порядок определения цен на предприятиях общественного питания, являются:

• «Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги» (утверждены письмом Министерства экономики Российской Федерации от 06.12.1995 № СИ-484/7-982);

• «Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности» (утверждена отраслевым центром повышения квалификации работников торговли Комитета РФ по торговле от 12.08.1994 № 1-1098/32-2);

• «О действующей нормативной документации для предприятий общественного питания» (утверждено письмом Роскомторга от 15.07.1996 № 1-806/32-9);

• сборники рецептур блюд;

• «О наценках на продукцию, реализуемую предприятиями общественного пита- пия» (письмо департамента цен Минэкономики РФ от 20.11.1998 № 7-1038);

• «Об утверждении унифицированных форм первичной учетной документации по учету торговых операций» (утверждено Постановлением Госкомстата России от 25 декабря 1998 г. № 132).

Установление продажных цен на продукцию. Па предприятиях общественного питания цены продажи на изготовляемую продукцию (блюда) определяются путем составления калькуляции. В данном случае под калькуляцией понимается исчисление продажной цены единицы продукции (одной порции, одного килограмма и т. д.).

Расчет продажной цены конкретного блюда производится на специальном бланке — калькуляционной карточке (форма № ОП-1). Калькуляция всегда составляется на одно конкретное блюдо. Для небольших предприятий расчет цены продажи производится для одной порции блюда. Но на крупных предприятиях общепита для наиболее точного определения цены одного блюда (изделия) калькуляционная карточка может составляться из расчета стоимости сырья на 100 порций данного блюда или 1 кг продукции.

Калькуляция составляется в одном экземпляре. Правильность исчисления в калькуляционной карточке продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем предприятия.

Форма калькуляционной карточки представлена в табл. 15.1.

Таблица 15.1. Форма калькуляционной карточки

Организация ООО «ОБЕД»

Калькуляционная карточка № 17

Наименование блюда Салат из свежей капусты

Номер по сборнику рецептур, ТТК, СТП СТП № 07

Дата составления «01» августа 2006 г.

| №1 «__»______ 2005 г. | №2 «__»______ 2006 г. | №3 «__»______ 2006 г. | … | |||||||

| Норма, кг | Цена, руб., коп. | Сумма, руб., коп. | Норма, кг | Цена, руб., коп. | Сумма, руб., коп. | Норма, кг | Цена, руб., коп. | Сумма, руб., коп. | ||

| Капуста свежая | 0,077 | 20-00 | 1-54 | |||||||

| Капуста протертая | 0,070 | - | - | |||||||

| Морковь | 0,010 | 25-00 | 0-25 | |||||||

| Сахар | 0,005 | 38-00 | 0-19 | |||||||

| Соль | 0,005 | 5-00 | 0-25 | |||||||

| Масло растительное | 0,010 | 45-00 | 0-45 | |||||||

| Общая стоимость сырьевого набора на 100 блюд | X | X | 268-00 | X | X | X | X | |||

| Наценка 50%, руб., коп. | 402-00 | |||||||||

| Цена продажи блюда, руб., коп. | 4-02 | |||||||||

| Выход одного блюда в готовом виде, граммов | 100 г |

Подписи:

Зав. производством Иванов

Калькуляцию составил Смирнов

Утверждаю: Руководитель организации Минков

Чтобы правильно составить калькуляцию и рассчитать цену продажи блюда (приготовляемого изделия), необходимо знать:

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 561; Нарушение авторских прав?; Мы поможем в написании вашей работы!