КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

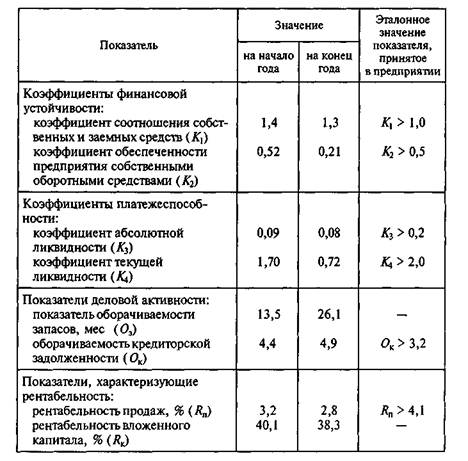

Оценка финансового состояния автотранспортного предприятия

|

|

|

|

Положение на рынке транспортных услуг во многом определяется финансовым состоянием АТП, являющимся результатом реализации решений в области организации перевозок грузов и пассажиров и других видов услуг, а также решений по привлечению

и использованию материальных, финансовых и трудовых ресурсов этого АТП.

и использованию материальных, финансовых и трудовых ресурсов этого АТП.

При выполнении оценки финансового состояния АТП нужно принимать во внимание следующее:

• финансовое состояние АТП, как и предприятия любой из отраслей экономики, в общем виде оценивают соотношением достигнутых им результатов и используемых им активов. При оценке финансового состояния применяют такие понятия, как платежеспособность и финансовая устойчивость предприятия (табл. 6.1);

• АТП считают платежеспособным, если оно в состоянии своевременно и в полной мере погашать требования кредиторов по денежным обязательствам и исполнять обязательства по уплате обязательных платежей в бюджетные и во внебюджетные фонды;

| |||

| |||

|

Таблица 6.1. Показатели финансового состояния грузового автотранспортного предприятия

• финансовая устойчивость АТП — это его способность надежно сохранять платежеспособность, относительная независимость от случайностей рыночной конъюнктуры и поведения партнеров по бизнесу. При оценке экономической устойчивости во внимание принимают величину и темпы накопления собственного капитала;

• показатели финансового состояния АТП имеют как абсолютное, так и относительное выражение. К абсолютным финансовым показателям относят, например, доход и прибыль предприятия, а к относительным — рентабельность активов, ликвидность и др. Каждый из показателей играет свою роль в оценке финансового состояния;

• активы АТП и их структуру анализируют при оценке платежеспособности с позиций участия активов в процессе производства и уровня их ликвидности. К наиболее ликвидным активам АТП относят денежные средства на счетах и краткосрочные ценные бумаги, а к наименее ликвидным активам — основные средства и прочие внеоборотные активы.

Далее рассмотрены показатели, наиболее часто используемые для оценки финансового состояния АТП. В связи с тем что существует достаточно большое число публикаций в области финансовой оценки деятельности предприятия, в настоящем учебном пособии приведена лишь краткая характеристика показателей, перечень которых может быть расширен.

Доход от реализации предприятием автотранспортных и иных услуг (см. подразд. 6.2) — важнейший финансовый показатель. Этот показатель также называют объемом продаж. Величина дохода формируется на рынке и зависит не только от объема производства услуг, но и от уровня транспортных тарифов с учетом предоставляемых покупателям скидок, льгот. Изменения в объеме реализации транспортных услуг оказывают наиболее чувствительное влияние на финансовые результаты деятельности АТП. Поэтому доход считают наиболее объективным показателем из тех, которые рассматриваются при анализе финансового состояния АТП.

При оценке динамики этого показателя следует помнить о том, что доход измеряется в текущих ценах, и поэтому без соответствующего приведения цен к одному из сравниваемых временных периодов изменение объема продаж может быть непропорционально действительному изменению объемов услуг, оказанных автотранспортным предприятием. Приведение цен выступает необходимым элементом анализа динамики не только показателя «объем продаж», но и всех стоимостных показателей АТП.

Как показано в подразд. 6.2, основную часть дохода АТП составляют доходы от перевозок, но на грузовом автомобильном транспорте в последнее время заметно ощущается тенденция к увеличе-

нию доходов от других видов услуг — экспедиторских операций, хранения грузов, их переработки и перераспределения и т.д.

нию доходов от других видов услуг — экспедиторских операций, хранения грузов, их переработки и перераспределения и т.д.

Среднемесячный доход предприятия, рассматриваемый в сравнении с аналогичным показателем деятельности других АТП, характеризует масштаб бизнеса данного АТП.

Балансовая прибыль — синтезирующий показатель деятельности АТП, отражающий как обоснованность политики доходов, так и эффективность его затратной политики. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Важнейшая обобщенная функция прибыли — создание определенных гарантий дальнейшему существованию АТП, поскольку прибыль и ее накопление на предприятии в виде различных резервных фондов позволяют ограничивать и преодолевать риски, связанные с изменением поведения конкурентов на рынке транспортных услуг, а также с изменениями условий и форм финансирования, общей экономической ситуации в регионе и т. п. В целом прибыль характеризует степень деловой активности и финансовое благополучие предприятия.

В результате деятельности АТП должна формироваться такая прибыль, которая позволяла бы аккумулировать достаточный объем средств, создающих реальную возможность преодоления вероятных рисков будущего.

Балансовая прибыль включает в себя прибыль от реализации транспортных и прочих услуг, а также прибыль от внереализационных мероприятий. Прибыль от реализации — это разница между выручкой, рассчитанной в действующих ценах (без налога на добавленную стоимость), и затратами на производство транспортных и других услуг (товаров). Чистая прибыль определяется как разница между балансовой прибылью и суммой федеральных, республиканских и местных налогов с учетом налоговых льгот.

В связи с особенностями механизма финансирования в пассажирских АТП зачастую речь идет не о прибыли, а об убытке предприятия.

Расчет уровня рентабельности предполагает сравнение балансовой прибыли, как конечного финансового показателя производственно-коммерческой деятельности АТП, с другими показателями, отражающими затраты на производство транспортных услуг в разных аспектах. Наиболее распространены (см. табл. 6.1) показатели рентабельности производства (соотношение балансовой прибыли и суммы затрат на производство транспортных и прочих услуг), рентабельности производственных фондов (соотношение балансовой прибыли и стоимости основных и оборотных фондов АТП) и рентабельности продаж (соотношение балансовой прибыли и выручки от реализации транспортных и прочих услуг).

В последнем случае, рассчитывая соотношение чистой прибыли и объема продаж, получают уровень рентабельности, который

сравнивают с величиной процента, получаемого по банковским вложениям. Уровень рентабельности при этом должен превышать банковский процент, поскольку нужно учитывать наличие факторов риска, возникающих в производственно-коммерческой деятельности АТП.

Уровень рентабельности вложенного капитала (см. табл. 6.1), с одной стороны, характеризует в определенной степени платежеспособность предприятия с позиций обеспеченности гарантий его акционеров. С другой стороны, уровень рентабельности вложенного капитала — величина, которая учитывается при определении границ выплат по дивидендам. Кроме того, по динамике этого показателя можно определить, за счет каких факторов происходит нарастание или замедление оборачиваемости капитала. Рентабельность вложенного капитала вычисляется как частное от деления прибыли (остающейся в распоряжении АТП после уплаты налогов и всех отвлечений) на сумму основного и оборотного капиталов.

Аналогично может быть определена рентабельность оборотного капитала, отражающая эффективность его использования, а также рентабельность основного капитала АТП.

Доля собственного оборотного капитала в оборотных средствах (коэффициент обеспеченности предприятия собственными оборотными средствами) рассчитывается как отношение собственных средств в обороте к общей величине оборотных средств. Этот показатель определяет степень обеспеченности деятельности АТП собственными оборотными средствами, определяющими финансовую устойчивость АТП.

Источниками средств формирования имущества АТП являются собственные и заемные средства. Исследование структуры этих источников может помочь оценить степень экономической устойчивости предприятия и на основе этого найти причины недостаточной устойчивости. Коэффициент финансовой автономии (или финансовой независимости) АТП характеризует соотношение собственного и заемного капиталов АТП и вычисляется как частное от деления собственного капитала на сумму активов предприятия. Этот показатель определяет, насколько деятельность АТП может быть обеспечена собственными источниками финансирования его активов.

Тенденции роста заемных средств могут свидетельствовать о вытеснении более дешевых источников финансирования дорогими, что может ухудшить финансовое положение АТП.

Коэффициент покрытия текущих обязательств АТП его оборотными активами, который вычисляется как отношение стоимости всех оборотных средств (запасов, дебиторской задолженности, краткосрочных финансовых вложений и прочих оборотных активов) к текущим обязательствам АТП, — это один из основных

показателей финансового состояния. Он характеризует платежные возможности АТП при условии погашения всей дебиторской задолженности и реализации всех имеющихся у АТП производственных запасов. При оценке платежеспособности АТП с помощью этого показателя следует иметь в виду, что:

показателей финансового состояния. Он характеризует платежные возможности АТП при условии погашения всей дебиторской задолженности и реализации всех имеющихся у АТП производственных запасов. При оценке платежеспособности АТП с помощью этого показателя следует иметь в виду, что:

• увеличение удельного веса производственных запасов может свидетельствовать о разных с позиции знака оценки фактах: о наращивании производственного потенциала АТП или о стремлении за счет вложений в запасы защитить денежные активы предприятия от обесценивания под воздействием инфляции или о нерациональности выбранной ресурсной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасах с невысокой ликвидностью, и т.д.;

• для повышения коэффициента покрытия текущих обязательств необходимо пополнять собственный капитал предприятия и сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности;

• необходимо выделить долю сомнительной дебиторской задолженности в ее общей сумме. Тенденции к росту сомнительной (либо безнадежной) дебиторской задолженности свидетельствуют о снижении ликвидности. Обычно имеет смысл сравнивать динамику соотношения дебиторской и кредиторской задолженности.

Коэффициент покрытия текущих обязательств АТП относится к группе показателей ликвидности. К этой же группе относится коэффициент абсолютной ликвидности (см. табл. 6.1), который определяется как частное от деления суммы денежных средств АТП, краткосрочных финансовых вложений на сумму наиболее срочных обязательств АТП. Коэффициент абсолютной ликвидности характеризует мгновенную платежеспособность АТП.

Уровень ликвидности определяет, насколько быстро может АТП погасить долги, не объявляя себя неплатежеспособным должником или банкротом. Уровень ликвидности определяется с некоторым различием для поставщиков АТП, для банка и для держателей акций. Различие в расчете показателей ликвидности заключается в составе учитываемых при расчете ликвидных средств в активе баланса. В зарубежной экономической практике показателям уровня ликвидности уделяют существенное внимание при оценке экономического положения фирм, так как опыт свидетельствует, что они могут погибать от нехватки ликвидных средств чаще, чем от нехватки долгосрочного капитала.

Деловую активность АТП (см. табл. 6.1) характеризуют показатели оборачиваемости производственных фондов, запасов, дебиторской и кредиторской задолженностей, собственных средств и т.п. (отражающие скорость обращения средств, вложенных в активы).

Показатель, рассчитываемый как соотношение оборотных и основных активов АТП, может быть использован для определе-

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 4189; Нарушение авторских прав?; Мы поможем в написании вашей работы!