КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Налог на добавленную стоимость

|

|

|

|

Налог на добавленную стоимость (НДС) сегодня является одним из наиболее значимых и трудных для понимания и уплаты налогов. Именно по этому налогу возникает много споров между налогоплательщиками и налоговыми органами. При уплате НДС налогоплательщики часто допускают ошибки и неточности, что приводит к налоговым санкциям.

Налог на добавленную стоимость относится к косвенным налогам. Косвенные налоги — это налоги на товары (работы, услуги), устанавливаемые в виде надбавки к цене. В России распространены следующие косвенные налоги: НДС, акцизы, таможенные пошлины.

Сегодня в России косвенные налоги составляют существенный источник доходов бюджета. Их популярность объясняется еще и тем, что эти налоги достаточно легко собирать, если предприниматели не переведут свою деятельность в теневой сектор экономики.

Порядок взимания НДС регулируется главой 21 «Налог на добавленную стоимость» НК РФ.

Налог на добавленную стоимость определен как форма изъятия в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью реализованных товаров, работ, услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Алгоритм исчисления НДС представлен на рисунке 11.1.

Пример 1. Организация «Юпитер»

закупила у организации «Сатурн» материалы на сумму 100 000 руб. (без НДС).

«Сатурн» выписал счет: Стоимость материалов — 100 000 руб. НДС (18%) - 18 000 руб.

Итого: 118 000 руб.

Пример 2. «Юпитер» из приобретенных материалов изготовил детали стоимостью 200 000 руб. и реализовал их организации «Марс», выставив счет: Стоимость деталей — 200 000 руб. НДС (18%) - 36 000 руб.

Итого:

236 000 руб.

Сумма НДС, подлежащая взносу «Юпитером» в бюджет: 36 000 руб. - 18 000 руб. = 18 000 руб.

Рисунок 11.1 Алгоритм исчисления НДС.

Налогоплательщики. Освобождение от исполнения обязанностей налогоплательщика. В состав налогоплательщиков включены:

1) организации вне зависимости от видов деятельности, организационно-правовых форм, численности работающих и т.д.;

2) лица, признаваемые плательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. НДС уплачивается до или в момент принятия грузовой таможенной декларации;

3) с введением в действие главы 21 НК РФ состав налогоплательщиков расширился, в него вновь включены индивидуальные предприниматели, т.е. физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Индивидуальные предприниматели уплачивают налоги по трем схемам (кратко представим эти схемы на примере уплаты НДС индивидуальными предпринимателями):

1) по общей схеме налогообложения индивидуальные предприниматели ведут учет доходов и расходов, по истечении года подают налоговую декларацию, уплачивают налог на доходы физических лиц. Такие предприниматели с 2001 г. являются плательщиками НДС;

2) схема налогообложения предполагает применение субъектами малого предпринимательства упрощенной системы налогообложения на основании главы 262 «Упрощенная система налогообложения» НК РФ. Согласно этому закону предприниматели вместо совокупности многих налогов (в том числе НДС) уплачивают единый налог, исчисленный по результатам хозяйственной деятельности организаций за налоговый период;

3) схема налогообложения подразумевает перевод индивидуальных предпринимателей и организаций, осуществляющих отдельные виды деятельности на уплату единого налога на вмененный доход согласно главе 263 «Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» НК РФ. Индивидуальные предприниматели и организации, перешедшие на уплату единого налога на вмененный доход, не являются плательщиками НДС. Исключение составляет НДС, возникающий при перемещении товаров через таможенную границу РФ.

Экономические реалии таковы, что многие партнеры (покупатели товаров, работ, услуг) малых предприятий являются плательщиками НДС. Следовательно, для целей оптимизации налогообложения им нужен «входной» НДС, который у юридических лиц учитывается на счете 19 «НДС по приобретенным ценностям». Если малое предприятие перейдет на упрощенный режим налогообложения, то, как следствие, утратит часть сферы своего бизнеса. Это легко доказать на примере.

Пример. ООО «Звезда» является плательщиком НДС. За налоговый период налогооблагаемая выручка от ведения хозяйственной деятельности составила 100 000 руб., в том числе НДС — 15 250 руб.

Вариант 1. За налоговый период ООО «Звезда» приобрело у малого предприятия, которое является плательщиком НДС, материалы для использования в хозяйственной деятельности на сумму 10 000 руб., в том числе НДС — 1525 руб., а также товары для перепродажи на сумму 30 000 руб., в том числе НДС — 4575 руб.

По итогам налогового периода ООО «Звезда» должно уплатить в бюджет НДС в сумме 9150 руб., т.е. 15 250 руб. - 1525 руб. -- 4575 руб. = 9150 руб.

Вариант 2. За налоговый период ООО «Звезда» приобрело у малого предприятия, которое не является плательщиком НДС, материалы для использования в хозяйственной деятельности на сумму 10 000 руб., а также товары для перепродажи на сумму 30 000 руб.

По итогам налогового периода ООО «Звезда» должно уплатить в бюджет НДС в сумме 15 250 руб., т.е. 15 250 руб. — 0 руб.

Исходя из этого следует, что специальный налоговый режим в виде упрощенной системы налогообложения в основном выгоден тем налогоплательщикам, покупатели продукции, работ, услуг которых не являются плательщиками НДС. Например, реализация товаров, работ, услуг физическим лицам, а также юридическим лицам (индивидуальным предпринимателям), не являющимся плательщиками НДС или получившим освобождение от уплаты НДС.

Налоговый кодекс обязывает налогоплательщиков встать на учет в налоговом органе. Иностранные организации имеют право встать на учет по месту нахождения своих постоянных представительств.

При этом постановка на учет осуществляется на основании письменного заявления иностранной организации.

В механизм функционирования современной налоговой системы были заложены различные рычаги стимулирования развития малого предпринимательства, однако с введением главы 21 НК РФ само понятие «малое предпринимательство» размывается. Вместе с тем законодатели предусмотрели освобождение от уплаты НДС организаций и индивидуальных предпринимателей с относительно небольшими объемами выручки.

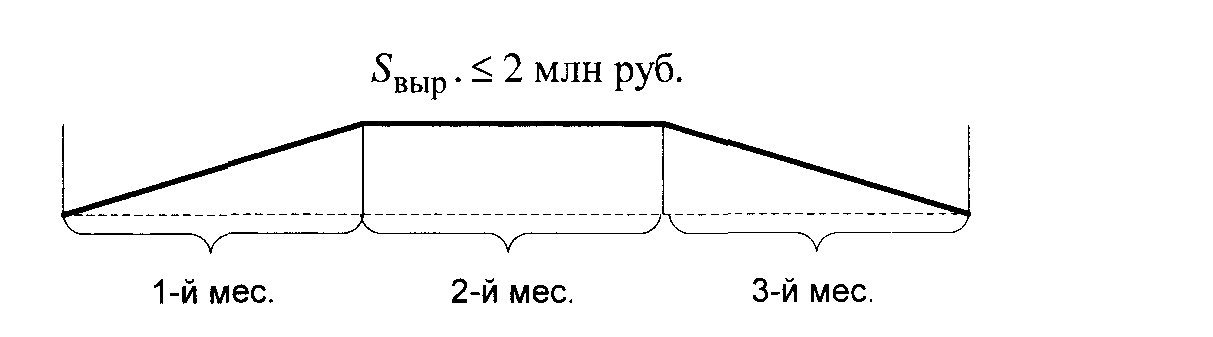

Организации и индивидуальные предприниматели имеют право на освобождение от уплаты НДС, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила 2 млн руб. Это положение не распространяется на плательщиков, реализующих подакцизные товары в течение трех предшествующих последовательных календарных месяцев, а также при ввозе товаров в РФ (рис. 3.2).

Рисунок 11.2. Сумма выручки от реализации товаров (работ, услуг) за три предшествующих последовательных календарных месяца.

Размер выручки от реализации определяется исходя из всех оборотов по реализации (облагаемых и необлагаемых НДС).

Для подтверждения права на освобождение от уплаты НДС организации и индивидуальные предприниматели представляют в налоговый орган по месту постановки на учет письменное уведомление и следующие документы:

• выписка из бухгалтерского баланса (представляют организации);

• выписка из книги продаж;

• выписка из книги учета доходов и расходов и хозяйственных операций (представляют индивидуальные предприниматели);

• копия журнала полученных и выставленных счетов-фактур.

Налогоплательщики данные документы и уведомление об использовании права на освобождение по утвержденной МНС РФ форме представляют не позднее 20-го числа месяца, начиная с которого используется право на освобождение. Организации и индивидуальные предприниматели не вправе отказаться от полученного освобождения до истечения 12 последовательных календарных месяцев. По истечении этого периода не позднее 20-го числа последующего месяца налогоплательщики для подтверждения своего права на налоговое освобождение представляют в налоговые органы:

• документы, подтверждающие, что в течение установленного срока сумма выручки от реализации за каждые три последовательных календарных месяца в совокупности не превышала 2 млн руб.;

• уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Данные документы налогоплательщикам разрешается направлять по почте заказным письмом. В этом случае днем их представления в налоговый орган считается шестой день со дня отправления заказного письма.

При получении разрешения на освобождение от уплаты НДС часто трудно предопределить объем выручки в течение года. Если выручка (доход) от реализации товаров превысит ограничение в 2 млн руб. за три последовательных календарных месяца, то налогоплательщики обязаны уплатить НДС в общеустановленном порядке, начиная с 1-го числа месяца, в котором имело место такое превышение и до окончания периода освобождения. Налог возникает также при реализации подакцизных товаров или ввозе товаров на территорию РФ.

Индивидуальным предпринимателям и организациям полезно оценить целесообразность получения освобождения от уплаты НДС. Безусловно, сокращение налоговых платежей всегда благо для налогоплательщиков. Но в данном случае не исключены негативные последствия. Не являясь плательщиками НДС, организации и предприниматели не имеют права выписывать своим покупателям счета-фактуры и выделять суммы НДС в документах при осуществлении расчетов с ними. Это означает, что организации и предприниматели, получившие освобождение от уплаты налога, не смогут возместить уплаченный ими «входной НДС» при приобретении товарно-материальных ценностей, используемых при производстве своей продукции. Данные суммы «входного НДС» предприниматели и организации учитывают в стоимости своей продукции.

Получив освобождение от уплаты НДС, организации и индивидуальные предприниматели, как правило, реализуют свою продукцию по прежним ценам, не уменьшая их на сумму НДС. Покупателям становится невыгодно покупать продукцию у данных производителей, поскольку они не смогут уменьшить свои затраты на сумму возмещенного НДС.

Налоговые льготы. Законодательство по налогам предусматривает освобождение от НДС:

реализации на территории РФ (а также передачи, выполнения, оказания для собственных нужд) —

• услуг по сдаче в аренду помещений иностранным гражданам или организациям, аккредитованных в РФ;

• медицинских товаров отечественного и зарубежного производства по перечню, утвержденному Правительством РФ;

• услуг по перевозке пассажиров;

• ритуальных услуг;

• работ, выполняемых в период реализации целевых социально-экономических программ жилстроительства для военнослужащих;

операций —

• осуществляемых банками (в том числе привлечение денежных средств во вклады, кассовое обслуживание организаций и физических лиц и др.);

• по проведению лотерей, другими игровыми организациями игорного бизнеса;

• по оказанию страховых услуг страховыми организациями;

• по оказанию финансовых услуг по предоставлению займа в денежной форме и некоторые другие (ст. 149 НК).

Не подлежит налогообложению от НДС ввоз на территорию РФ:

• товаров (кроме подакцизных), ввозимых в качестве безвозмездной помощи;

• художественных ценностей, передаваемых как дар;

• технологического оборудования, комплектующих и заказных частей к нему, ввозимых в виде вклада в уставные капиталы предприятий;

• валюты РФ, инвалюты, ценных бумаг.

В целом наблюдается тенденция сокращения налоговых льгот.

Налоговая база (стоимостная, физическая или иная характеристика объекта обложения) при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с НК РФ (а при ввозе товаров в Россию — также и в соответствии с Таможенным кодексом) в зависимости от особенностей реализации произведенных или приобретенных им на стороне объектов обложения.

При определении налоговой базы налогоплательщик определяет выручку от реализации всех товаров (работ, услуг), которая связана с расчетами по оплате указанных товаров (работ, услуг). Эта выручка может быть получена им в денежной или натуральной формах, включая оплату ценными бумагами, в рублях или иностранной валюте. Если она поступает в иностранной валюте, ее пересчитывают в рубли по курсу Центрального банка РФ на дату реализации товаров (работ, услуг) или на дату фактического поступления средств.

Налоговый период и налоговые ставки. Налоговый период установлен равным календарному месяцу; кварталу — только для налогоплательщиков с ежемесячными, в течение квартала, суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 1 млн руб.

По НДС установлены налоговые ставки2 0; 10 и 18%.

Рыночной ценой товара (работ, услуг) признается цена, сложившаяся при взаимодействии однородных либо идентичных товаров (работ, услуг) в сопоставимых экономических условиях.

2 Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ).

Налоговый период и налоговые ставки. Налоговый период установлен равным календарному месяцу; кварталу — только для налогоплательщиков с ежемесячными, в течение квартала, суммами выручки от реализации товаров (работ, услуг) без учета НДС, не превышающими 1 млн руб.

По НДС установлены налоговые ставки2 0; 10 и 18%.

Рыночной ценой товара (работ, услуг) признается цена, сложившаяся при взаимодействии однородных либо идентичных товаров (работ, услуг) в сопоставимых экономических условиях.

2 Налоговая ставка — это величина налоговых начислений на единицу измерения налоговой базы (ст. 53 НК РФ).

Налогообложение по ставке 0% проводится при реализации:

• товаров, выведенных в таможенном режиме экспорта при представлении в налоговый орган строго установленных документов;

• работ (услуг), непосредственно связанных с производством и реализацией товаров (сопровождение, транспортировка, погрузка экспортируемых из России и импортируемых в РФ товаров российскими перевозчиками);

• услуг по перевозке пассажиров и багажа;

• драгоценных металлов налогопогашельщиками, осуществляющими их добычу и производство из лома и доходов и др.

Ставка 10% применяется при реализации продовольственных и детских товаров, перечень которых установлен федеральным законом.

Реализация остальных товаров облагается 18%-ной ставкой.

Помимо этих ставок действуют ставки, установленные расчетным методом, которые применяются при условии:

• получения денежных средств в виде авансовых и иных платежей в счет поставок товара (работ, услуг), финансовой помощи, на пополнение фондов специального назначения, в виде процента по облигациям и векселям;

• реализации имущества, приобретенного на стороне;

• реализации сельскохозяйственной продукции и ее переработки.

Налоговая ставка в этом случае определяется как процентное отношение налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки (например, для ставки 10% при расчетном методе она равна: 10: 100 + 10= = 9,09%).

Порядок исчисления налога После определения налоговой базы и установления налоговой ставки рассчитывают сумму налога, подлежащую взносу в бюджет. Сумма налога равна соответствующей ставке процентной доли налоговой базы.

Общая сумма налога предприятия исчисляется по итогам каждого налогового периода (календарного месяца) применительно ко всем операциям, признаваемым объектом обложения, дата реализации которых относится к соответствующему налоговому периоду.

При реализации товара (работ, услуг) налогоплательщик обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму налога. Эта сумма указывается в особом документе — счете-фактуре, выставленном покупателю не позднее 5 дней

Счет-фактура — документ, служащий основанием для принятия предъявленных сумм налога к вычету или возмещению.

со дня отгрузки товара (выполнение работ, оказания услуг), а также во всех расчетных (реестрах чеков, реестрах на аккредитив) и первичных учетных документах. Если операции по реализации освобождены от обложения, то во всех указанных документах делается необходимая запись или ставится штамп «Без НДС».

При реализации товара (работ, услуг) населению по розничным ценам соответствующая сумма НДС включается в указанные цены.

Налоговые вычеты — это уменьшение налогоплательщиком общей суммы НДС от реализации товаров (работ, услуг) на сумму НДС, уплаченного поставщикам товаров (работ, услуг) при приобретении и при ввозе товаров на таможенную территорию РФ.

Вычетам подлежат суммы НДС, предъявленные:

1) налогоплательщику при приобретении товаров (работ, услуг) для осуществления операций, признанных объектами налогообложения, для перепродажи и оплаченные им;

Рисунок 11.3. Налоговые вычеты и возмещение НДС.

2) налогоплательщику — иностранному лицу, не состоящему на учете в налоговом органе, при приобретении товаров (работ, услуг) для производственных целей и оплаченные им;

3) налогоплательщику подрядными организациями при проведении капитального строительства, сборки основных средств, а также при приобретении незавершенного производства;

4) продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров в случае возврата этих товаров продавцу или отказа от них;

5) налогоплательщиком при исчислении и уплате авансовых платежей в счет предстоящих поставок товаров (работ, услуг);

6) налогоплательщиком при оплате командировочных расходов, представительских расходов.

Применение налоговых вычетов налогоплательщиком возможно на основании:

• наличия счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг) либо ввозе товаров на таможенную территорию РФ, когда НДС оплачен при ввозе;

• представления в налоговые органы установленных документов, подтверждающих фактическую уплату налога;

• подтверждения об отражении в учете полного объема операций при корректировке возврата или отказа от товара (работ, услуг).

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода уменьшением на сумму налоговых вычетов. Если сумма налоговых вычетов в каком-либо налоговом периоде превысит сумму налога, то разница подлежит возмещению путем зачета налогов и сборов, пени, суммы санкций.

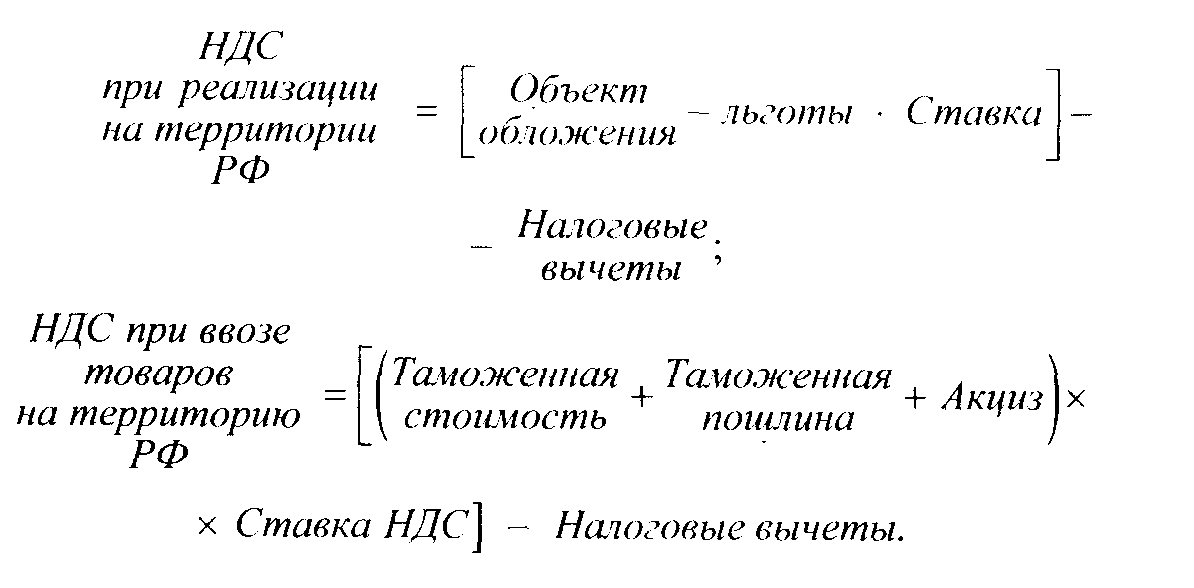

Сумма НДС для уплаты в бюджет может быть определена по формуле

(11.1.)

(11.1.)

Срок уплаты налога в бюджет Подсчитанная сумма НДС уплачивается в бюджет по операциям реализации (передачи, выполнения, оказания, для собственных нужд) товаров (работ, услуг) на территории РФ, по месту учета налогоплательщика в налоговых органах. Срок уплаты НДС за истекший налоговый период (календарный месяц) не позднее 20-го числа месяца следующего за истекшим налоговым периодом. При ввозе товаров на таможенную территорию РФ сумма налога уплачивается в бюджет в соответствии с таможенным законодательством.

Налогоплательщики, в том числе освобожденные от обложения НДС, обязаны представлять в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики с ежемесячными в течение квартала суммами выручки от реализации товаров (работ, услуг) без учета налога, не превышающими 1 млн руб., вправе уплачивать налог за истекший квартал не позднее 20-го числа месяца, следующего за истекший квартал. Этот же срок установлен и для представления налоговой декларации.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2816; Нарушение авторских прав?; Мы поможем в написании вашей работы!