КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономические и бухгалтерские издержки. Экономическая и бухгалтерская прибыль

|

|

|

|

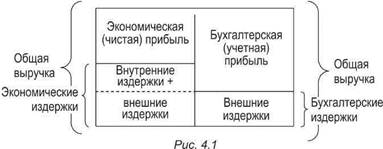

Что же такое прибыль? Ответ уже известен: эта разница между общей выручкой и общими издержками. С общей выручкой (другое название – валовой доход) все ясно – это произведение цены товара (P) и общего количества произведенных и проданных фирмой товаров (Q). В определении издержек такой ясности нет: различают экономические и бухгалтерские издержки.

Для определения экономических издержек фирмы необходимо вспомнить свойство экономических издержек как альтернативных или издержек упущенных возможностей. Тогда экономические издержки фирмы представляют собой выплаты, которые фирма обязана сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Они включают в себя:

1) внешние издержки – денежные расходы на оплату ресурсов (цены этих ресурсов формируются на рынках соответствующих ресурсов) поставщиков, не принадлежащих к числу владельцев данной фирмы. Внешние издержки представляют собой явные издержки, так как они сопровождаются денежными потоками, которые регистрируются в бухгалтерских документах как бухгалтерские издержки;

2) внутренние издержки, т.е. издержки на собственные и самостоятельно используемые ресурсы. Внутренние издержки представляют собой потерю дохода, который мог бы быть получен при сдаче в аренду (или в наем) собственных ресурсов (при наилучшем из возможных способов). Это неоплачиваемые, неявные, издержки, так как они не сопровождаются денежными потоками и не регистрируются в бухгалтерских документах. Фирма может иметь такие собственные ресурсы, как земля, капитал, предпринимательская способность и даже рабочая сила. Фирма может вообще не иметь собственных ресурсов, кроме предпринимательской способности, без которой фирма как экономический агент просто не существует.

Форма дохода от предпринимательской способности называется нормальной прибылью, которая является частью внутренних издержек.

Таким образом, экономические издержки всегда больше бухгалтерских, по крайней мере, на величину нормальной прибыли.

На рис. 4.1 показано отличие экономических издержек от бухгалтерских. Бухгалтерские издержки включают в себя только внешние (явные) издержки. Экономические издержки включают в себя все издержки, как внешние, так и внутренние, в том числе нормальную прибыль, которую определяют как минимальную плату, необходимую для того, чтобы удержать предпринимательскую способность человека в рамках его фирмы.

Следствием различий в трактовке издержек являются различия в трактовке прибыли:

- бухгалтерская прибыль выступает как разница между общей выручкой и бухгалтерскими (только внешними) издержками;

- экономическая прибыль выступает как разница между общей выручкой и суммой всех экономических издержек, как внешних, так и внутренних, включая нормальную прибыль, или

π = TR – TC,

где π – экономическая прибыль, TR (t otal r evenue ) – общая выручка, TC (t otal c ost) – общие экономические издержки.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 689; Нарушение авторских прав?; Мы поможем в написании вашей работы!