КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Трансфер технологий с помощью релей-сетей

|

|

|

|

Сегодня стадия развития рынка инновационных технологий характеризуется сильным дроблением. Отдельные фирмы имеют свои обособленные базы данных товаров и услуг и предлагают своим клиентам работу с ними. Поэтому для получения более полной информации заказчику необходимо работать с базами данных различных фирм. Для того, чтобы гарантировано накрыть все возможные варианты предложений заказчику придется потратить много времени на поиск таких фирм. То есть проблема номер один – разрозненность рынка услуг по трансферу технологий. Хотя техническая возможность объединения данных различных фирм есть.

Релей-сеть предназначена для обработки, хранения, передачи информации о технологиях. Релей-сеть состоит из инновационных релей-центров, рассредоточенных на информационном пространстве, и коммуникационных систем их соединяющих (например, посредством сети Интернет). Формально релей-сеть – это специализированная глобальная информационная сеть. В каждой релей-сети существует своя координирующая организация. Основными задачами этой организации являются:

1) координация действий членов сети;

2) разработка системы мониторинга качества сети;

3) контроль качества запросов и предложений сети;

4) разработка и контроль регламента работы сети;

5) организация технического взаимодействия членов сети.

Координирующая организация сравнима с судьей на поле – знает, как играть и требует соблюдения правил от игроков. В некоторых случаях даже может применять санкции к нарушителям. ИРЦ или инновационные релей-центры (центры трансфера технологий) – это представители сети в данном регионе.

Если координирующая организация отвечает за работу всей сети в целом, то ИРЦ отвечают за работу сети на конкретном участке, обычно в рамках региона, определенного территориально.

Информация, поступающая в ИРЦ, может быть двух видов:

1) запрос на поиск технологии;

2) предложение технологии.

Автором запроса обычно является покупатель технологии. Подача запроса в сети формализована, т.е. существует определенная электронная форма запроса. После заполнения запрос обрабатывается, как технически, так и физически с участием специалистов сети по трансферу. Дальнейшие действия осуществляются согласно основным этапам трансфера технологий.

Автор предложения – это непосредственный владелец технологии. Схема работы с предложением аналогична схеме работы с запросом.

Формально сеть ИРЦ осуществляет трансфер не технологии как таковой, а ее технологического запроса или технологического предложения. Говоря языком рекламы, технологические предложения и запрос – это свободная оферта. Удобство работы с релей-сетями обусловлено несколькими факторами:

1) Единство форматов. Технологическая информация, которой обмениваются между собой центры трансфера технологий, представляется в едином формате.

2) Совместимость форматов. Методология работы и форматы представления технологических запросов/предложений, используемых в различных релей-сетях, совместимы друг с другом, что позволяет обеспечить выход собственника наукоемких разработок на международный рынок, и, возможно, привлечь средства иностранных инвесторов.

3) Ориентация на профессиональных участников процесса трансфера технологий. Релей-сеть строится на основе передачи методологии работы существующим организациям инновационной инфраструктуры (например, инновационно-технологическим центрам, НТП и т.д.). У таких организаций уже должны быть клиенты, которым они будут предоставлять услуги по трансферу технологий.

4) Контроль качества входной информации. Качество и состоятельность технологических запросов/предложений обеспечивается иерархией участников: правом занесения информации в базу данных обладают только обученные и сертифицированные члены сети, которые несут ответственность за содержание и качество своих данных.

5) Открытость для новых членов. Широкое вовлечение новых членов позволяет предоставлять клиентам уникальные возможности продвижении их технологических предложений/запросов в различные регионы России и за рубеж.

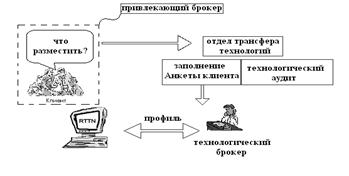

Схема взаимодействия ЦТТ и клиентов представлена на рис. 6.

Привлекающий брокер определяет клиентов, у которых есть потребность в размещении запроса или предложения в Сети. Если такой потребности у клиентов нет, но, по мнению брокера, есть технологии, то брокер обязан такую потребность сформировать в результате переговоров с клиентом. Затем клиент обращается в отдел трансфера технологий, где ему помогают провести технологический аудит и сформировать технологический профиль. После этого профиль размещается в Сети. Статистика свидетельствует, что на сегодняшний день только 2 % профилей имели истории успеха – были заключены соглашения с потенциальными инвесторами. Однако нужно учитывать, что стоимость контракта или соглашения в рамках трансфера может доходить до десятков миллионов рублей. В дополнение к этому здесь происходит не кредитование в чистом виде, а либо продажа лицензии на использование, либо развитие нового наукоемкого производства.

Рис. 6. Схема взаимодействия

Бизнес-инкубаторы, к сожалению, еще не стали эффективным инструментом привлечения внешнего инвестора для малых предприятий. Однако работа в рамках инкубатора бизнеса позволит малому предприятию минимизировать свои затраты на бухгалтерию, правовое обеспечение деятельности, аренду и т.д.

Вторая стадия – начальная фаза роста. В этот момент фирмы уже готовы к производству небольших партий нового продукта. Они заняты поиском рынка сбыта, у них появляется некое подобие планирования и управления. На этом этапе интерес к ним могут проявить так называемые " ангелы " - бывшие топ-менеджеры крупных корпораций или инвестиционных фондов. Они занимаются поиском и финансированием новых проектов в тех областях, в которых являются профессионалами. Обычно сумма инвестиций в новые проекты, выделяемая таким инвестором, составляет от пятидесяти тысяч до одного миллиона долларов. Кроме денежной помощи подобный инвестор весьма полезен инновационной фирме в качестве советника, поскольку обладает связями как в финансовом сообществе, так и в отрасли. Финансируя новые проекты, "ангелы" рассчитывают, что, обладая богатым опытом, они сделали правильный выбор и смогут обеспечить новой компании быстрый рост.

На этом этапе свой результат может принести ярмарочно-выставочная деятельность. При этом не обязательно арендовать стенд. Достаточно наличие печатных буклетов или записи на CD презентации предприятия и продукта, которое оно предлагает. Все расходы могут уложиться в оплату входного билета, печати и записи информации и презентаций, оплату проезда, если необходимо. Потенциальный эффект от этого мероприятия покроет понесенные малым предпринимателем расходы. Подробнее о представлении предприятия и продукта на выставках и ярмарках – в разделе 6 данного пособия.

И только на третьей стадии (или в крайнем случае в конце второй), когда группа энтузиастов уже превратилась в компанию, у которой есть управленческий аппарат, хотя бы небольшой рынок сбыта и реальный прогноз роста продаж, – лишь тогда имеет смысл идти в венчурный фонд. Смысл существования этих фондов – финансирование (тоже в обмен на акции) рискованных, но коммерческих, а не научных проектов. Они принимают решение об инвестировании только в действующий бизнес и только в том случае, если оценивают рыночный потенциал как высокий, если видят готовность менеджеров этот потенциал реализовать и если компания прозрачна. Ограничений здесь очень много, зато и денег эти фонды дают существенно больше. Средний размер инвестиций венчурных фондов – три миллиона долларов, при этом сумма может составлять от двухсот пятидесяти тысяч до пяти миллионов долларов.

Существует и еще один вариант финансирования – деньги крупных промышленных компаний, работающих в той же сфере. Но, к сожалению, в России взаимодействие крупных компаний с мелкими инновационными практически отсутствует. Очень частое заблуждение изобретателя – завышенная оценка стоимости инновации, что приводит к требованиям слишком большой доли в проекте – пятидесяти, шестидесяти, семидесяти процентов. Изобретатели рассуждают просто: "Мы думали об этом всю свою жизнь". "А сколько вы вложили? – спрашивает их потенциальный инвестор. – Пятьдесят тысяч? А хотите, чтобы мы вложили пять миллионов за сорок процентов собственности? Справедливо ли это? Мы же берем на себя сто процентов инвестиционного риска". Эти заблуждения ученых (а они не всегда понимают, что затраты на создание инфраструктуры бизнеса и освоение новых рынков, как правило, значительно превышают затраты на исследование и разработки) – хорошо известный феномен. На Тайване, например, эта проблема решена законодательным путем – инноваторы могут получить в создаваемой фирме не более пятнадцати процентов так называемых технологических акций. И, таким образом, потенциальный конфликт снимается заранее, в пользу тех, кто готов потратить деньги на превращение научных разработок в рыночный продукт.

В России же таких ограничений нет и конфликты неизбежны. Как их можно решать? Прежде всего, можно договориться с венчурным фондом или "ангелом" о том, что соответствующий фонд временно берет полный контроль над компанией или большую долю, а потом, если компания достигнет определенных рыночных результатов, часть собственности вернет изобретателю. Это снимает многие противоречия, поскольку в подобном случае изобретателю будет невыгодно завышать коммерческую привлекательность своего проекта, и одновременно снижает риск инвестора.

Проблему можно решить и иначе – повысить капитализацию своей компании до обращения в фонд, взяв в партнеры уже действующие на соответствующем рынке компании, причем и промышленные, и торговые. Их следует заинтересовать новым продуктом, а они взамен дадут свое помещение, оборудование, сеть сбыта. Конечно, и в этом случае придется делиться капиталом и будущей прибылью, но никакого другого пути для того, чтобы привлечь деньги и в конечном итоге превратиться из инноватора в коммерсанта, нет. Надо быть готовым отдать немалую часть своего дела.

Четвертого этапа лучше всего избежать. Здесь стратегически выигрывает тот, кто заранее тратится на разработку и внедрение новых товаров, сознательно идя на снижение финансовых результатов предыдущего этапа. В противном случае, придется начинать все сначала.

Новое предприятие в растущем секторе экономики по своей сути отличается от компании в традиционной сфере бизнеса, которая всегда остается маленькой. Фирма, работающая в области инноваций и высоких технологий, может разрастись, начав с малого. Задача малой фирмы с ориентацией на расширение – осуществлять его наиболее эффективным способом. Компании подобного рода сталкиваются с необходимостью принятия стратегических решений в самых различных областях: маркетинг, новые товары, производство и др., в числе которых проблема финансирования - самая главная. В большей части малых фирм с ориентацией на расширение, специализирующихся в области высоких технологий, прирост активов обгоняет рост нераспределенной прибыли. Иногда проблема становится менее острой, если осуществлять аренду зданий, оборудования, более интенсивно использовать рабочую силу, а не капитал. Но даже с учетом этих мер дебиторская задолженность и запасы продолжают расти.

Если рост активов превышает рост нераспределенной прибыли, задолженность должна покрывать эту разницу. Эта задолженность может иметь форму банковского кредита или увеличения степени использования кредиторской задолженности по расчетам. Поскольку фирма небольшая, открытая эмиссия облигаций не рассматривается, т.е. фирма ограничена в выборе источников финансирования. Несбалансированный рост, увеличение долговых показателей в конце концов порождают вопросы у кредиторов, поэтому становится необходимо или увеличить собственный капитал, или ограничить темпы роста фирмы. Собственный капитал зачастую предоставляют собственники венчурного капитала.

Таким образом, малому предприятию, которое специализируется в области высоких технологий, приходится заниматься следующими вопросами: маркетинг, производство, финансирование, последний из которых является ключевым по отношению ко всем остальным. Очевидным является тот факт, что создание компании на базе небольшого капитала опрометчиво. Зачастую проблема заключается в использовании краткосрочного финансирования – банковских ссуд и кредиторской задолженности, запасов и основных средств. Но в результате приходится расплачиваться и гораздо лучше сформулировать проблему сбалансированного финансового роста раньше, чем когда будет поздно.

Рисков, которые тесно связаны с основанием и ведением ориентированной на расширение компании высоких технологий, великое множество. Здесь права на ошибку практически нет. Собственный капитал просто не дает соответствующего буфера. Поэтому, если начинаются сложности, компания обычно не в состоянии их преодолеть. Хотя одним из путей выживания может стать простое ограничение роста, но лишь у немногих предпринимателей хватает на это выдержки. Зачастую, когда кредиторы предлагают данный вариант, уже слишком поздно. Отсюда и большое число банкротств малых, а не крупных фирм.

Резюмируя все вышеизложенное, определим все же особенности финансирования малых инновационных предприятий.

4.3 Некоторые особенности финансового

менеджмента малых предприятий

Между крупным и малым бизнесом есть существенные различия. Это порождает проблему серьезного пересмотра основных принципов финансового менеджмента крупных предприятий применительно к малым фирмам. В противном случае, эти принципы в малом бизнесе просто не работают. Это различия в доступе к финансовым ресурсам, в постановке целей, весомых рисках и в уровнях ликвидности.

I. Доступ на финансовый и денежный рынок для малых фирм чрезвычайно затруднен: об эмиссии акций в большинстве случаев вообще речи вестись не может, получить же кредит вследствие его дороговизны и требования обеспечения, а также рискованного положения предприятия и отсутствия кредитной истории, как правило, не удается.

II. Малое предприятие обычно не ставит цель максимизировать курс акций, показатель капитализации и уровень дивиденда. Стоимость малого бизнеса публично не оценивается финансовым рынком, и ее очень трудно определить, но в принципы владельцы малых предприятий чрезвычайно заинтересованы в максимизации рыночной стоимости своего бизнеса. Однако есть и такие, которые желают быть «сам себе господином». Тогда вопрос о максимизации рыночной стоимости предприятия вообще не ставится.

III. В малом бизнесе иной набор, иная иерархия и уровень рисков, нежели в крупных компаниях. Вообще, парадоксальное сочетание наибольшего риска с наименьшей доходностью сопутствует малому предприятию на первых стадиях его существования. Поэтому частное финансирование – кредиты банков, инвестиции хозяйствующих субъектов частного сектора, физических лиц – для малого бизнеса, особенно инновационного, крайне затруднено. На этих стадиях была бы уместна помощь со стороны общественных организации (например, Торгово-промышленной палаты) и государства, заинтересованных в развитии малого бизнеса.

IV. Предприятия малого бизнеса имеют обычно пониженный, в сравнении с крупными предприятиями, уровень ликвидности. Здесь важно отметить то, что наиважнейшей целью финансового менеджмента малого предприятия является грамотное управление оборотным капиталом: запасами, дебиторской задолженностью, денежными средствами и краткосрочными обязательствами. Это принесет предприятию достаточное количество ликвидных средств и сделает его платежеспособным.

Многие опытные и удачливые предприниматели даже считают рациональное управление оборотным капиталом – тактику финансового менеджмента – главным содержанием финансовой работы на малом предприятии. Однако нет тактики без стратегии. Именно поэтому необходимо стратегию (инвестиционную политику) и тактику (комплексное управление текущими активами и текущими пассивами) рассматривать в их нерасторжимом единстве.

Для малого предприятия есть три, по крайней мере, жизненно важных вопроса, на которые следует ответить:

1) Достаточно ли дифференцирована клиентура? Большое предприятие с многочисленными клиентами вряд ли будет выбито из седла потерей одного-двух крупных покупателей; для небольшого предприятия, особенно инновационного, это равнозначно катастрофе.

2) Достаточно ли дифференцирована гамма производимой продукции (услуг)? Ориентация на монотонное производство доводит предпринимательский риск до опасного предела, поскольку даже незначительное ухудшение конъюнктуры способно ввергнуть небольшое предприятие в зону убыточности.

3) Будет ли продолжаться бизнес в случае внезапной утраты его нынешнего владельца (руководителя)?

Обратимся к мировой и российской практике финансирования малого бизнеса.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 484; Нарушение авторских прав?; Мы поможем в написании вашей работы!