КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відображення в обліку операцій нематеріальних активів 5 страница

|

|

|

|

Гудвіл є об'єктивно-суб'єктивним. Його об'єктивність, як характеристика незалежності від зовнішніх обставин, виявляється в разі використання підприємством. При ринкових операціях факт купівлі-продажу підприємства дає можливість оцінити гудвіл, створений до моменту продажу. Проте факт продажу не є причиною виникнення гудвілу, він лише дозволяє дати його кількісно-вартісну характеристику.

Гудвіл використовується фінансистами при фінансовій оцінці підприємства. Гудвіл має вузьке специфічне призначення, оскільки тільки відображає економічну сутність ділової репутації, має вузьке коло користувачів.

Як економічна категорія і нематеріальний актив гудвіл відображає невідчутні атрибути підприємства, що відрізняють його від споріднених за видами бізнесу об'єктів. З одного боку, він є потенціалом підприємства, що вже сформувався, а з іншого боку, відображає очікування учасників ринку щодо перспективи розвитку підприємства, який часто має спекулятивний характер. Гудвіл має нематеріальну природу і впливає на функціонування підприємства впродовж певного періоду часу. При цьому характер цього впливу дії може бути різноманітним.

У науковій літературі виділяються два види гудвілу – внутрішньо створений і придбаний. Внутрішньо створений гудвіл є роками накопиченим нематеріальним активом конкретного підприємства, що дозволяє мати відчутні конкурентні переваги. Він не відображається в балансі підприємства, як інші активи, але опосередковано відбивається в ринковій ціні акцій підприємства.

Придбаний гудвіл виникає в разі придбання інвестором контрольного пакету акцій підприємства (придбанні підприємства як єдиного майнового комплексу) і відбивається в консолідованому балансі підприємства, що здійснило купівлю. Придбаний гудвіл може бути розрахований як перевищення вартості підприємства над розміром його чистих активів у ринковій оцінці.

Гудвіл можна враховувати двояко: як нематеріальний актив (цей підхід використовується у світовій практиці обліку); як додаткову витрату по операції, що пов'язана з придбанням підприємства.

Кожен із вказаних варіантів обліку гудвілу має свої переваги й недоліки. Наприклад, облік гудвілу як особливого виду нематеріального активу призводить до зменшення розрахункової прибутковості, через збільшення балансової вартості активів за рахунок включення гудвілу до складу майна.

Фінансисти й бухгалтери використовують два методи відображення операцій із придбання або об'єднання підприємств. Метод придбання, за яким активи й зобов'язання підприємства, що купується, доводяться до їх чистої поточної ринкової вартості шляхом переоцінки на дату здійснення операції придбання. Метод з'єднання часток, при якому відбувається об'єднання часток, що належать акціонерам поєднуваних підприємств. Основою для оцінки активів і зобов'язань у цьому випадку, на відміну від першого методу, балансова вартість активів і пасивів приєднуваного підприємства, при цьому методі обліку об'єднань гудвіл не оцінюється.

Позитивний гудвіл розглядається як надбавка до ціни, що сплачується покупцем в очікуванні майбутніх економічних вигод, і має враховуватися як окремий інвентарний об'єкт у складі нематеріальних активів. Негативний гудвіл розглядається як знижка з ціни, що надається покупцеві у зв'язку з відсутністю у продавця стабільних споживачів, зіпсованої ділової репутації, низьких навичок маркетингу й збуту, нестабільних ділових зв'язків, недостатньої кваліфікації персоналу і т. ін. Його слід враховувати як витрати майбутніх періодів, і надалі він повинен списуватися.

Якщо розглядати гудвіл як витрати, пов'язані зі здійсненням операцій купівлі-продажу підприємства, то підприємство позбавляється можливості списання вказаних витрат на собівартість у подальших періодах. Таким чином, при виборі способу обліку показники прибутку виявляються ключовими.

Показники фінансової звітності, залежності від порядку вибору тієї або іншої форми бухгалтерського обліку гудвілу, можуть істотно змінюватися. Відповідно по-різному оцінюватиметься і фінансовий стан підприємства.

З погляду впливу гудвілу на вартість бізнесу підприємства можна поділити на три основні групи: гудвіл є основною вартістю активів; гудвіл є значущим, але не основним у вартості активів; гудвіл ще не створений, і не генерує прибуток. До першої групи належать підприємства, гудвіл яких перевищує 50% вартостей активів. За рубежем є достатньо велика кількість прикладів таких підприємств – усесвітньо відомі Pepsi-Cola, Microsoft, Google тощо.

До другої групи належать підприємства, гудвіл яких складає від 25% до 40% вартості активів. У першу чергу, до таких належать консалтингові, оцінні та юридичні підприємства. До цієї групи належать також підприємства, що працюють у сфері послуг. Ці підприємства починають приносити стабільний прибуток тільки за умови формування стабільної клієнтури й ділової репутації.

Третя група – це маловідомі і нові підприємства. Через недостатньо сформований гудвіл їх власники не можуть розраховувати на отримання за свій бізнес великої ціни.

Практика оцінки гудвілу і використання її результатів в Україні тільки формується. Це пов'язано з низкою проблем. Відсутність достовірної інформації про підприємство (оцінка, що проводиться на підставі офіційної бухгалтерської звітності, дає результат, який часто різко відрізняється від реального) ускладнює роботу оцінювачів. Гострий недолік надійних статистичних даних про операції купівлі-продажу, що укладаються, готового бізнесу не дає можливість проводити будь-який порівняльний аналіз. Сторони, як правило, не повідомляють про умови операції і навіть про її реальних учасників.

Проблема комерційного використання об'єктів нематеріальних активів у сучасній практиці є багатогранною, комплексною, такою, що складається з правових, технологічних, економічних, соціальних й психологічних аспектів. Нематеріальні активи відображають майбутні економічні вигоди підприємства. Проте супротивники додання цих коштів до бухгалтерської звітності як активи мотивують свою позицію тим, що майбутні економічні вигоди, пов'язані з нематеріальними активами, як правило, неможливо визначити з достатнім ступенем достовірності. Крім того, ці об'єкти не відповідають, критерію відчужуваності, тобто ділова репутація підприємства не може бути реалізована окремо від підприємства.

Найзначнішим активом у багатьох західних підприємств є гудвіл. Поняття ділової репутації поки що мало вивчене, оскільки в структурі балансу підприємства частка нематеріальних активів довгий час була малою порівняно з часткою основних коштів та інвестицій. В Україні цьому виду активів до цих пір не приділяють достатньої і належної уваги. Практика показує, що нематеріальні об'єкти оцінюються значно рідше за об'єкти нерухомості, устаткування, бізнесу. Цим зумовлений слабкий розвиток методології оцінки нематеріальних активів, зокрема й гудвілу. Хоча гудвіл і належить до нематеріальних активів підприємства, проте він виділяється в особливу групу. Специфічні особливості гудвілу як невідчутного й невідчужуваного об'єкту в складі активів підприємства припускають і розробку особливої методики оцінки його вартості.

До чинників формування гудвілу підприємства відноситься й стиль оцінки співробітників. Позитивна оцінка гудвілу в цьому випадку залежить не тільки від рішень, що ухвалює керівництво і яким чином воно будує свої стосунки з партнерами. Керівництво є стрижнем підприємства й повинно враховувати ідеї персоналу. Проте, більшою, якщо не значною мірою, втілення місії і цілей підприємства лежить на всіх працівниках, починаючи з найнижчих рівнів. Зрештою, прихильність співробітників і їх правильні дії необхідні для забезпечення руху підприємства в напрямі, що забезпечує успіх. Чим правильніше в підприємстві усвідомлення того, яким його бачать споживачі, і що насправді вони від нього чекають, тим ґрунтовнішою є основа того, що співробітники стануть виразниками надійних цінностей. Така система цінностей повинна забезпечуватися набором меж, чітким формулюванням цілей і місії підприємства.

Підсумковий розмір вартості, отримується в результаті застосування мультиплікаторів, корегується залежно від конкретних обставин, зокрема, з урахуванням активів невиробничого призначення, що є у підприємства. Результати, отримані таким чином, мають об'єктивну основу, надійність якої залежить від широти кола підприємств-аналогів. Вибір того або іншого методу оцінки вартості гудвілу залежить і від цілей оцінки. Важливо при цьому дотримати не тільки інтереси фактичних власників підприємства, але й інтереси його потенційних інвесторів.

7.2. Процедура та складові процесу аудиту гудвілу

Гудвіл є необоротним активом із невизначеним терміном корисного застосування, який визначає економічні вигоди, які підприємство отримує від використання своїх активів. Виходячи з припущення, що на ринках (сировинному, фінансовому, праці, готової продукції), з якими взаємодіє підприємство, не існує інформаційних обмежень, витрати на взаємодію економічних агентів відсутні, а доступ до управлінських, виробничих та збутових технологій вільний, кількість, якість та ефективність використання активів, що отримують у своє розпорядження підприємства – є об’єктивним чинником. Таким чином, середні оцінки значень ефективності використання активів та ділової активності (значення рентабельності та терміну оборотності) підприємств мають бути близькими до середнього значення. Але на практиці показники ефективності використання активів підприємств суттєво відрізняються. Виникає питання оцінки вартості тих економічних переваг, що підприємства створюють понад середній (або мінімально потрібний) рівень, тобто оцінки гудвілу.

Враховуючи те, що гудвіл є одним із активів, чисте значення загального обсягу яких визначає балансову вартість підприємства, виникає питання оцінки тієї частини вартості підприємства, яка створюється за рахунок самостійно створених та реалізованих конкурентних переваг. Слід нагадати, що балансове значення гудвілу в консолідованій звітності виникає лише у випадку придбання частини в капіталі підприємства, злиття з ним або його поглинання. Очевидним є те, що значення гудвілу підприємств існує на різних етапах його функціонування, зокрема і до операцій з додаткової емісії акцій, продажу частки капіталу власниками, злиття чи поглинання. Актуальним є питання оцінки вартості гудвілу, яку можливо визначити як вартісний критерій ефективності управлінської діяльності менеджменту підприємства та вартісну оцінку стійких конкурентних переваг підприємства, що є невід'ємними від нього.

Найбільш поширеним способом оцінки гудвілу підприємства є метод надлишкового прибутку (доходу). В його основу покладено припущення, що оцінити стійки конкурентні переваги підприємства, які створюють додаткові грошові потоки на використані активи можна шляхом капіталізації різниці показників оцінки ефективності господарської діяльності підприємств, помноженій на об’єкт оцінки цієї ефективності. Вибір такого способу тлумачення сутності методу надлишкового прибутку (доходу) покликаний тим, що на практиці використаються різні значення ефективності. Об’єктами оцінки ефективності господарської діяльності у різних методиках постають різні значення грошових потоків (грошовий потік на капітал; вільний грошовий потік підприємства; чистий грошовий потік від господарської діяльності), прибутку (до сплати відсотків, податків та амортизації; до сплати відсотків та податків; валовий, операційний та чистий прибуток). У науковій літературі ці об’єкти оцінюються відносно активів підприємства, його власного капіталу, довгострокових запозичень, обсягів чистого доходу та ін. Використовуються також різні об'єкти для порівняння. Найчастіше ними є загальноринкові або галузеві показники, показники підприємств конкурентів (або аналогів). Стосовно значення коефіцієнтів дисконтування, то вони також мають високий ступінь розбіжностей у різних методиках. Серед них використовуються: значення інфляції, вартості власного капіталу, вартості довгострокових запозичень, зваженої доходності капіталу, середньої рентабельності капіталу в галузі та ін.

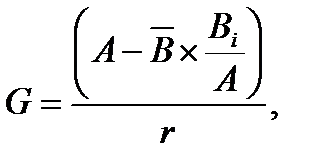

У найбільш загальному вигляді модель оцінки гудвілу підприємства можна навести в такому вигляді:

| (7.1) | |

| де | G – гудвіл підприємства;

А – об’єкт порівняння;

– значення порівняльного показника ефективності; – значення порівняльного показника ефективності;

– значення показника ефективності підприємства;

r – коефіцієнт дисконтування. – значення показника ефективності підприємства;

r – коефіцієнт дисконтування.

| |

Враховуючи зміст існуючих методик оцінки вартості підприємства та його окремих активів, що найбільш придатними методиками є оцінка за доходами, що створюються цим активом (активами підприємства) чи порівняльна оцінка. Витратна методика може використовуватися для оцінки ефективності створених чи придбаних актів підприємства шляхом порівняння обсягу витрат на їх створення та тих грошових потоків, що вони генерують. Але оцінка абсолютного значення вартості активів, з погляду на оцінку гудвілу має небагато користі, оскільки вона не надає можливості визначити вартість економічних переваг, які набуває підприємство шляхом використання в господарській діяльності цих активів.

Порівняльна оцінка надає можливість визначити ефективність господарської діяльності підприємства порівняно з конкурентами та оцінити ефект від набуття та реалізації конкурентних переваг на певному ринку. Доходна оцінка надає можливість визначити поточну вартість конкурентних переваг, що створені на підприємстві, якими воно користується, та які є невід'ємними від нього.

Стосовно оцінки гудвілу шляхом капіталізації надлишкового значення об’єкту порівняння, то в науковій літературі відносно цього є певна дискусія. У деяких роботах критикується метод прямої капіталізації. Автори мотивують свою точку зору тим, що метод прямої капіталізації має порівняно менш низький ступінь точності ніж метод дисконтування майбутніх грошових потоків. На підтвердження цієї тези в інших працях пропонується використовувати лише суму дисконтованих грошових потоків п’яти або семирічного періоду без додавання вартості реверсії. Позиція авторів базується на тому, що вартість нескінченого використання гудвілу наближається до нуля. Це пояснюється тим, що гудвіл, як актив, за допомогою якого створюються додаткові грошові потоки, знаходиться у прямій залежності від прибутковості підприємств, яка в довгостроковій перспективі наближається до середньоринкової. Автори пов'язують це з тим, що управлінські технології, ринкові або технологічні переваги отримують розвиток в господарській практиці всіх підприємств галузі, що призводить до зменшення надлишкових значень порівняльних показників до нуля.

Використання методу дисконтування грошових потоків перспективного часового періоду та нехтування вартістю реверсії, є некоректним стосовно до розрахунку вартості гудвілу. Так чи інакше й метод прямої капіталізації і метод оцінки та дисконтування перспективних грошових потоків спирається на ретроспективний аналіз господарської діяльності підприємства та зовнішніх по відношенню до них показників. Розрахунок перспективних значень передбачає усереднення ретроспективних показників. Таким чином, ключові показники є середніми значеннями показників минулих періодів, виникнення яких очікуються у майбутньому. Ґрунтуючись на цьому подібна методика не передбачає врахування того, як підприємство працює в різні для конкретної галузі або економіки в цілому періоди (спад чи зростання). Відносно виключення з оцінки гудвілу вартості реверсії, то припущення, що всі конкурентні переваги рано чи пізно, у загально ринковому масштабі, вирівнюються, не є коректним. По-перше, якщо конкурентні переваги, які є в підприємстві – результат цілеспрямованої діяльності щодо їх створення, то логічно буде припустити, що згодом підприємство отримає нові переваги більш високого рівня стосовно до тих, які воно вже мало та які вже були досягнуті його конкурентами. По-друге, якщо конкурентні переваги були досягнуті завдяки більш привілейованому становищу підприємства стосовно до конкурентів, або наявності неформальних зв’язків та/або владних компетенцій власників (керівництва) підприємства, то логічно буде припустити, що отримання переваг, якими раніше не володіли конкуренти, буде суттєво ускладнене. По-третє, якщо конкурентні переваги, які були отримані підприємством – не є стійкими, то ретроспективний аналіз достатньо великого часового періоду визначить їх випадковість та усереднить результати господарської діяльності підприємства до звичайних.

Таким чином, конкурентні переваги, або їх вартісне вираження – гудвіл, є стійким активом із довгостроковими перспективами використання. Тому більш точною моделлю його оцінки є пряма капіталізація, що є спрощеним вираженням вартості реверсії. Неможливість застосування моделі оцінки вартості реверсії в повному обсязі пояснюється тим, що ідентифікація темпів зростання грошового потоку, досягнутих шляхом застосування саме нематеріальних активів, є суттєво ускладненою, а застосування методик виокремлення частини грошового потоку, що був отриманим за рахунок нематеріальних активів, буде мати низький ступінь достовірності.

Стосовно методики оцінки вартості гудвілу, що є найбільш придатною, то, їй слід поєднувати риси порівняльного та доходного методів та враховувати економічні та ринкові аспекти діяльності підприємства. Інакше кажучи – оцінити треба ринкові позиції підприємства, їх стійкість та економічну ефективність його господарської діяльності. З цього приводу показниками ефективності, що в найбільшому ступені відповідають потребам оцінки гудвілу є валова рентабельність (7.2), рентабельність чистих активів (7.3) та економічна додана вартість (7.4).

| (7.2) | |

| де | ВР – валова рентабельність; ВП – валовий прибуток; ЧД – чистий дохід, виручка від реалізації. | |

| (7.3) | |

| де | РЧА – рентабельність чистих активів; ЧП – чистий прибуток; ЧА – чисти активи. | |

| (7.4) | |

| де | ЕДВ – економічна додана вартість; СВ – сплачені відсотки; ВК – власний капітал; ВВК – вартість власного капіталу; ДПК – довгостроковий позичковий капітал; ВДПК – вартість довгострокового позичкового капіталу; КПК – короткостроковий позичковий капітал; ВКПК – вартість короткострокового позичкового капіталу. | |

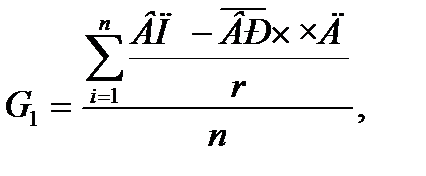

Розрахунок вартості гудвілу (G1), де об'єктом порівняння постає валовий прибуток підприємства, а показниками ефективності – валова рентабельність підприємства та середня валова рентабельність підприємств-конкурентів (аналогів) (7.5), надасть можливість визначити стійкість та якість ринкових позицій підприємства.

| (7.5) | |

| де |  – середня валова рентабельність підприємств досліджуваного виду промислової діяльності;

r – коефіцієнт дисконтування;

n – період дослідження (років). – середня валова рентабельність підприємств досліджуваного виду промислової діяльності;

r – коефіцієнт дисконтування;

n – період дослідження (років).

| |

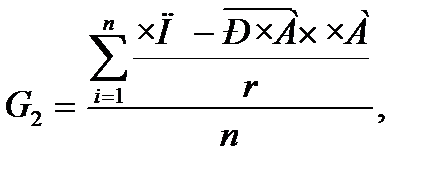

Так, чим більшою є валова рентабельність підприємства – тим більшими є можливості підприємства щодо зменшення ціни продукції при збереженні обсягу виробництва та його собівартості, що визначає його більшу цінову еластичність порівняно з конкурентами. Застосування значень чистого доходу та валового прибутку також пояснюється тим, що значна кількість підприємств застосовують податкову оптимізацію, яка в значній кількості випадків стосується позаопераційних витрат, тому дисконтування валового прибутку надає можливість оцінити грошові потоки від виробничої та збутової діяльності підприємства. Оцінка гудвілу (G2) шляхом порівняння прибутковості чистого капіталу підприємства-об'єкта оцінки з аналогічним показником підприємств-конкурентів (аналогів) (7.6) визначає порівняльний рівень його економічної ефективності з погляду власників та інвесторів.

| (7.6) | |

| де |  – середня рентабельність чистих активів підприємств досліджуваного виду промислової діяльності. – середня рентабельність чистих активів підприємств досліджуваного виду промислової діяльності.

| |

Капіталізація економічної доданої вартості (G3) (7.7) надає можливість оцінити перспективний рівень прибутковості підприємства порівняно з загальноекономічними показниками вартості капіталу (акціонерного, довгострокового позичкового та короткострокового позичкового).

| (7.7) | |

| де | ЕДВ – економічна додана вартість підприємства. | |

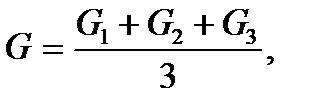

На підсумковому етапі оцінки інтегровану оцінку гудвілу підприємства (G) можна буде отримати шляхом розрахунку середнього значення трьох попередньо-отриманих значень гудвілу підприємства (G1, G2, G3) за n років (7.8).

| (7.8) |

Перевагою методу прямої капіталізації порівняно з методом дисконтування грошових потоків у цьому випадку буде те, що вартість гудвілу, яка буде отримана в результаті розрахунків, дорівнювати вартості реверсії. Подібна оцінка в найбільшому ступені буде відповідати економічній сутності гудвілу, який є стійким активом із невизначено-великим терміналом корисного застосування. Спираючись на припущення, що процес створення конкурентних переваг підприємства є постійним, а отримані надлишкові значення показників ефективності за n років відповідають загальній тенденції співвідношення ринкових (або інших) показників та показників діяльності підприємства, усереднення цих надлишкових значень надасть можливість оцінити вартість переваг, що створюються підприємством.

Стосовно горизонту ретроспективного аналізу, то дослідження методик оцінки гудвілу шляхом ретроспективного аналізу показників оцінки господарської діяльності підприємства визначило, що найбільш застосовуваним проміжком часу в проаналізованих працях був період п’яти років. Такий період часу надає можливість визначити, як підприємство функціонує і які результати демонструє в різних ринкових та загальноекономічних ситуаціях.

Важливим з погляду оцінки вартості гудвілу є коефіцієнт дисконтування. Як уже зазначалося, у науковій літературі не існує єдиного підходу до вибору цього показника. Коректним у цьому випадку є використання вартості власного капіталу підприємства. Це пояснюється тим, що гудвіл є невід'ємним від підприємства активом, що створюється безпосередньо на ньому. Іншим важливим аргументом є те, що вартість гудвілу враховується при розрахунку вартості підприємства як корегуюче значення вартості чистих активів підприємства, які дорівнюють значенню його власного капіталу.

Оцінку вартості залучення власного капіталу можна здійснити на основі методики (7.9), відповідно до якої, вартість, за якою підприємство залучає власний капітал, дорівнює сумі вільної від ризику ставки доходності, значення інвестиційного ризику країни, історичної премії за ризик в акції на розвинутому фондовому ринку та премії за ризик інвестування в українські акції.

| (7.9) | |

| де | ВВК – вартість власного капіталу підприємства; ВРСД – вільна від ризику ставка доходності; ІРК – інвестиційний ризик країни; ПРА – історична премія за ризик інвестування в акції на розвинутому фондовому ризику; ПРУА – премія за ризик інвестування в українські акції. | |

Як вільну від ризику ставку доходності можна використати вартість п’ятирічних державних запозичень. Оцінки інвестиційного ризику України є на сайті www.domadaran.com. Історична премія за ризик інвестування в акції на американському фондовому ризику складає 4%. Премія за ризик в інвестування в українські акції визначається як регресійний коефіцієнт бета-індексу ПФТС до індексу S&P 500. В якості вартості довгострокових та короткострокових запозичень застосовуються відповідно відсоткові ставки банків за кредитами в національній валюті.

Аудит фінансових показників чітко виражає наявність або відсутність ділової репутації. Визначається це гудвілом підприємства, якщо він позитивний, то ділова репутація є, якщо негативний, то відсутня. Така точка зору ґрунтовна, але не завжди фінансова оцінка може надати характеристику ділової репутації підприємства, а тим більше описати, який саме чинник або складова мали вплив на підвищення або погіршення ділової репутації підприємства. Тим більше, якщо гудвіл позитивний, чи міг він бути більшим, чому він саме такого рівня, а не більшого чи меншого. На ці та інші питання має надати відповідь діагностика стану управління систем менеджменту підприємства, яка дозволить визначити не тільки стан управління, але й основні чинники впливу та проблеми, кризові явища, що впливають на неї.

Лекція 8

Теоретичні аспекти аудиту ділової репутації

8.1. Сутність ділової репутації як нематеріального активу підприємства

8.2. Процедура аудиту та оцінки стану управління діловою репутацією

8.3. Аудит ціноутворення з врахуванням коефіцієнту ділової репутації підприємства

8.1. Сутність ділової репутації як нематеріального активу підприємства

Ділова репутація являє собою спільну думку, ставлення суспільства до діяльності підприємства. Тобто це комплексна й оцінна категорія якості продукції, безпечності, надійності, довіри до підприємства і його продукції. Поняття імідж і ділова репутація не тотожні, адже формуються різними групами, мають різну мету.

З юридичної точки зору, у Законі України "Про банки і банківську діяльність" від 07.12.2000, № 2121-II визначено, що ділова репутація є сукупністю підтвердженої інформації про особу, що дає можливість зробити висновок про професійні та управлінські здібності такої особи, її порядність та відповідність її діяльності вимогам закону.

Репутація – це оцінка діяльності суб'єкта підприємницької діяльності або громадянина, яка ґрунтується на думці оточуючих про моральний стан тієї чи іншої людини яка виражається у визнанні її здобутків й тому, що від неї чекають у подальшому. Ділова репутація – це категорія, яка стосується виключно підприємця, підприємницької структури, організації, що здійснює підприємницьку діяльність. Визначаючи ділову репутацію з юридичної точки зору, можна стверджувати, що поняття "ділова репутація" належить виключно до юридичних осіб.

Ділова репутація підприємства – це рівень довіри контактних аудиторій до підприємства, його продукції та діяльності.

Під контактними аудиторіями розуміємо всі інституції зовнішнього і внутрішнього середовища підприємства, які або взаємодіють з підприємством, або зацікавлені в його діяльності, чи наслідок цієї діяльності. Наприклад, до контактних аудиторій внутрішнього середовища можна віднести: персонал, акціонерів, власників тощо. До контактних аудиторій зовнішнього середовища можна віднести: інвесторів, споживачів, партнерів, постачальників, контролюючі організації, суспільство в цілому.

Поняття "ділова репутація" підприємства характеризує сукупність сфер діяльності підприємства, має збірний характер, поєднуючи й описуючи всі сфери діяльності підприємства, тому надалі використовуватиметься саме це розуміння, оскільки досліджується комплексна діяльність підприємства.

Дослідження робіт вітчизняних і зарубіжних учених дозволяють зробити висновок, що ділова репутація має властивість невідчужуваності від підприємства. Згідно з цією та іншими властивостями, наприклад правовими, ділову репутацію підприємства можна визначити як нематеріальний актив. Відповідно до п. 4 Положення бухгалтерського обліку 8 "Нематеріальні активи", затвердженого наказом Міністерства фінансів України від 18.10.1999 р. № 242 (П(С)БО 8), нематеріальний актив – немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року для виробництва, торгівлі, з адміністративними цілями чи надання в оренду іншим особам. Тому визначені характерні риси ділової репутації підприємства (див.: рис. 8.1), дозволяють класифікувати її як нематеріальний актив підприємства.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 506; Нарушение авторских прав?; Мы поможем в написании вашей работы!