КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Критерии выбора стратегии

|

|

|

|

Проведем анализ стратегий производства при неопределенной рыночной конъюнктуре. Для выбора наилучшей стратегии поведения на рынке товаров и услуг существуют различные критерии, среди которых можно назвать критерии: Байеса, Лапласа, Вальда, Сэвиджа, Гурвица и максимакса. Нет никаких оснований считать априори один из критериев лучше, чем другие, однако вернее будет выбрать ту стратегию, которая будет предпочтительнее по нескольким критериям.

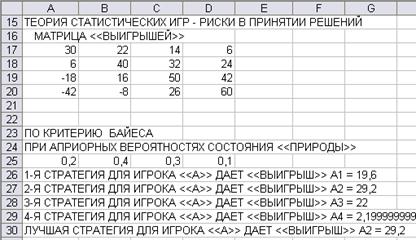

Критерий Байеса используется, если в результате исследований известны вероятности всех состояний «природы» (qj). При этом, если учтены все из n возможных состояний, то

= 1.

= 1.

В этом случае в качестве показателя, который необходимо максимизировать, берется среднее значение выигрыша

B =

× qj.

× qj.

Определим наилучшую стратегию по критерию Байеса:

30 × 0,2 + 22 × 0,4 + 14 × 0,3 + 6 × 0,1 = 19,6,

6 × 0,2 + 40 × 0,4 + 32 × 0,3 + 24 × 0,1 = 29,2,

–18 × 0,2 + 16 × 0,4 + 50 × 0,3 + 42 × 0,1 = 22,0,

– 42 × 0,2 – 8 × 0,4 + 26 × 0,3 + 60 × 0,1 = 2,2.

Наилучшая стратегия С2 дает максимальный средний «выигрыш» в размере 29,2 тыс. ден.ед.

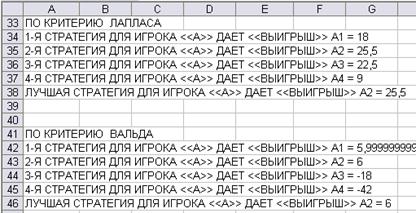

Критерий Лапласа применяется в случае наибольшей неопределенности обстановки. При этом все n состояний «природы» принимаются равновероятными, т.е. вероятность каждого из состояний qj =  . Согласно этому критерию «недостаточного основания» находится максимальный «средний» выигрыш.

. Согласно этому критерию «недостаточного основания» находится максимальный «средний» выигрыш.

L =

.

.

Определим наилучшую стратегию по критерию Лапласа:

(30 + 22 + 14 + 6) /4 = 18,0,

(6 + 40 + 32 + 24) /4 = 25,5,

(–18 + 16 + 50 + 42) /4 = 22,5,

(– 42 – 8 + 26 + 60) /4 = 9,0.

Наилучшая стратегия С2 дает максимальный средний «выигрыш» в размере 25,5 тыс. ден.ед.

Критерий Вальда – это максиминный критерий крайнего пессимизма, или наибольшей осторожности, перестраховки. Такой подход характерен для того, кто очень боится проиграть и считает природу разумным, вредным и агрессивным конкурентом, назло мешающим нам достигнуть успеха. В этом случае оптимальной стратегией для игрока С будет чистая стратегия Сi, при которой наименьший «выигрыш» будет максимальным, т.е. при которой гарантируется выигрыш, в любом случае не меньший, чем нижняя цена игры с природой:

V =

аij.

аij.

Используя матрицу игры, определяем минимальный выигрыш для всех стратегий

a1 = 6; a2 = 6; a3 = –18; a4 = – 42.

Наилучшие стратегии С1 и С2 дают максимальный (из минимальных) «выигрыш» в размере 6 тыс. ден.ед.

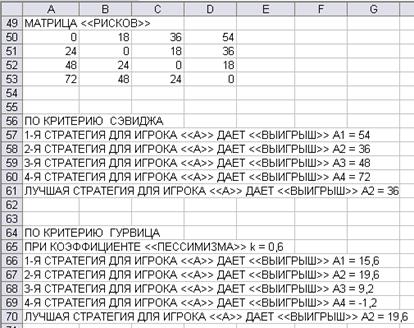

Критерий Сэвиджа сводится к тому, чтобы любыми путями избежать большого риска при принятии решения. Оптимальной будет стратегия Сi, при которой минимизируется величина максимального риска в наихудших условиях:

S =

rij.

rij.

Используя матрицу рисков, находим максимальные риски для всех стратегий

ri = rij

r1 = 54, r2 = 36, r3 = 48, r4 = 72.

Наилучшая стратегия С2 допускает минимальный риск (из максимальных) в размере 36 тыс. ден.ед.

Критерий крайнего оптимизма (максимакса) предполагает выбор стратегии, при которой из самых больших «выигрышей» для каждой стратегии выбирается наибольший. Этот критерий характерен для легкомысленного руководителя, полагающегося на «авось»:

M = аij.

Наивыгоднейшая стратегия может дать «выигрыш» в размере 60 тыс. ден.ед., но ей же соответствует и наибольший риск (72 тыс. ден.ед.).

Критерий Гурвица является линейной комбинацией пессимистической и оптимистической позиций. Стратегия выбирается из условия

G = {k × аij + (1 – k) × аij},

где k – коэффициент «пессимизма».

Коэффициент k меняется от 0 до 1, не принимая этих граничных значений (0 < k < 1). Коэффициент k выбирается на основании опыта или из субъективных соображений. Чем опаснее ситуация, тем менее мы склонны к риску, тем больше мы хотим подстраховаться, а значит, тем ближе к единице выбирается k. При k = 1 критерий Гурвица превращается в критерий Вальда, а при k = 0 – в критерий «крайнего оптимизма». Примем k = 0,6, тогда

0,6 × 6 + 0,4 × 30 = 15,6,

0,6 × 6 + 0,4 × 40 = 19,6,

0,6 × (–18) + 0,4 × 50 = 9,2,

0,6 × (– 42) + 0,4 × 60 = -1,2.

Наилучшая стратегия С2 дает «выигрыш» в размере 19,6 тыс. ден.ед. По большинству критериев наилучшей стратегией является С2, т.е. объем производства должен быть равен 400 изделиям.

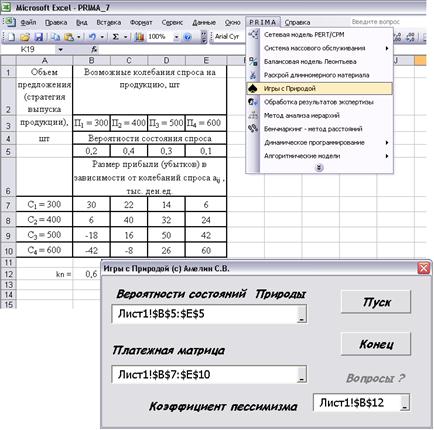

Для автоматизации расчёта в игровых моделях возможно использование программы «Игры с Природой» из ППП PRIMA. Для этого необходимо ввести в Excel платёжную матрицу прибылей и убытков (например, в ячейки В7:Е10), ввести также вероятности возможных ситуаций во внешней среде (например, в ячейки В5:Е5) и коэффициент пессимизма (например, в ячейку В12).

Рис. 87. Заполнение диалоговой формы Игры с Природой

В диалоговой форме программы Игры с Природой (рис. 87) указать адреса ячеек, содержащих вероятности состояний внешней среды (Природы), расположение матрицы прибылей и убытков (платёжной матрицы) и адрес ячейки с величиной коэффициента пессимизма (долей пессимизма, присущего лицу, принимающему решения).

Результаты расчёта и определения предпочтительных стратегий с использованием различных критериев выбора в играх с Природой представлены на рис.88.

Рис. 88 Результаты расчёта в игре с Природой

Рис. 88. Продолжение

Вторая стратегия является наилучшей по большинству критериев.

ЗАКЛЮЧЕНИЕ

Современные сложные производственные системы являются крайне чувствительными к ошибкам в принятии управленческих решений. Интуиции, личного опыта руководителей уже не достаточно для успешного функционирования производственных систем в условиях рынка. Для принятии грамотных управленческих решений в современных условиях необходимо держать под контролем, организовывать и регулировать различные сферы деятельности производственных систем, что невозможно сделать без применения экономико-математических методов и моделей, так как в конкурентной борьбе побеждает тот, кто оперативно принимает более рациональные управленческие решения.

В учебном пособии представлены основные разделы экономико-математического моделирования, необходимые экономистам и менеджерам (руководителям и специалистам) для обоснования управленческих решений в сложных производственно-экономических ситуациях и проверки их на моделях процессов, протекающих в сложных организационных системах.

При изложении материала используется компьютерно-ориентированный подход с использованием математических функций и надстроек Excel, а также пакета прикладных математических программ для персональных компьютеров, разработанного Амелиным С.В., д.э.н., профессором кафедры экономики и управления на предприятии машиностроения Воронежского государственного технического университета.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1189; Нарушение авторских прав?; Мы поможем в написании вашей работы!