КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3.4. Конкуренция и монополия

|

|

|

|

Издержки предприятия и себестоимость его продукции. Классификация издержек предприятия.

План

Тема 3.3. Теория производителя

Лекция 1: Издержки и их классификация.

1. Издержки предприятия и себестоимость его продукции. Классификация издержек предприятия.

2. Сметы затрат на производство. Факторы, влияющие на себестоимость. Предельные издержки производства.

2. Сметы затрат на производство. Факторы, влияющие на себестоимость. Предельные издержки производства.

Бухгалтерские издержки – это стоимость израсходованных ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки принимают форму денежных платежей внешним поставщикам ресурсов, не принадлежащим к числу владельцев фирмы. Они полностью отражаются в бухгалтерской отчетности предприятия. Поэтому эти издержки также называют внешними (денежными, явными): Бухгалтерские издержки = Внешние издержки.

Экономические (альтернативные) издержки (EC – economic costs) – это стоимость других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этих условиях говорят об альтернативных издержках – цене выбора.

Альтернативные (вмененные) издержки использования ресурсов, принадлежащих самой фирме, проявляются как внутренние (неоплачиваемые, неявные) издержки. Они включают денежные доходы, которыми жертвует фирма, самостоятельно используя принадлежащие ей ресурсы, а также издержки упущенных возможностей (недополученная прибыль). Внутренние издержки включают в себя также так называемую нормальную прибыль, которая представляет собой лишь часть прибыли предпринимателя.

Нормальная прибыль предпринимателя – это минимальная плата, необходимая для того, чтобы удержать предпринимателя в пределах данного направления деятельности. Эта прибыль должна быть не меньше прибыли, чем предприниматель мог бы иметь в другой наиболее выгодной для себя сфере деятельности, т. е. не меньше «упускаемого» им дохода.

Таким образом, экономические издержки включают в себя как внешние, так и внутренние (в том числе нормальную прибыль) издержки, бухгалтерские издержки – только внешние: Экономические издержки = Внешние (бухгалтерские) издержки + Внутренние издержки (в т. ч. нормальная прибыль).

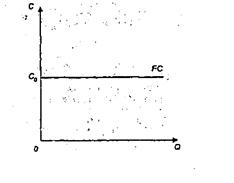

Постоянные издержки – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, платежи по страхованию имущества, некоторые виды налогов.

Понятие постоянных издержек может быть проиллюстрировано на рисунке 1. Отложим на оси абсцисс количество выпускаемой продукции (Q), а на оси ординат – издержки (С). Тогда график постоянных издержек (FC) будет представлять собой прямую, параллельную оси абсцисс. Даже когда предприятие ничего не производит, величина этих издержек не нравна нулю.

Р и с. 1. Постоянные издержки

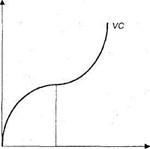

Переменные издержки (VC – variable costs) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относят затраты на сырье, материалы, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы.

Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции (рис. 2).

0 Q, Q

Р и с. 2. Переменные издержки

Закон убывающей предельной производительности (доходности) гласит, что, начиная с некоторого момента времени, каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии производства или размера производственной территории, и действует только в короткий период времени, а не на протяжении длительного периода существования человечества.

Закон убывающей предельной производительности лежит в основе поведения производителя, максимизирующего свою прибыль, и определяет характер функции предложения от цены (кривую предложения).

Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля администрации.

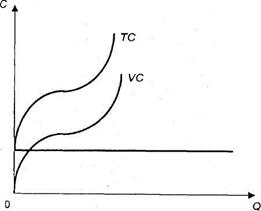

Общие издержки – это совокупность постоянных и переменных издержек фирмы: TC = FC+ VC.

Р и с. 3. Общие издержки

Общие издержки получаются в результате суммирования кривых постоянных и переменных издержек. Они повторяют конфигурацию кривой VC, но отстоят от начала координат на величину FC (рис. 3).

Для экономического анализа особый интерес имеют средние издержки.

Средние издержки – это издержки в расчете на единицу продукции. Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за штуку, килограмм, метр и т. п.). Сравнение средних издержек с ценой позволяет определить величину прибыли (или убытка) на единицу изделия и решить вопрос о целесообразности дальнейшего производства. Прибыль служит критерием выбора правильной стратегии и тактики фирмы.

Различают следующие виды средних издержек:

– средние постоянные издержки (AFC – average fixed costs) – постоянные издержки в расчете на единицу продукции:

AFC = FC / О.

По мере увеличения объема производства постоянные издержки распределяются на все большее количество продукции, так что средние постоянные издержки снижаются (рис. 3).

– средние переменные издержки (AVC – average variable costs) – переменные издержки в расчете на единицу продукции:

AVC =VC I 0.

По мере роста объема выпуска продукции AVC сначала падают, благодаря возрастающей предельной производительности (доходности) достигают своего минимума, а затем под действием закона убывающей производительности начинают расти. Таким образом, кривая AVC имеет дугообразную форму (рис. 31);

– средние общие издержки (АТС – average total costs) – общие издержки в расчете на единицу продукции:

ATC=TC/Q.

Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек:

АТС = AFC + AVC.

Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму (рис. 4).

C мс

C мс

ATC

AVC

Средние издержки,

ден. ед. AFC

Количество продукции, ед. Q

МС – предельные, AFC – средние постоянные, AVC – средние переменные,

ATC – средние общие издержки производства.

Р и с. 4. Издержки производства на единицу продукции

Понятий общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек – предельные.

Предельные издержки – это издержки, связанные с производством дополнительной единицы продукции.

Предельные издержки получаются как разность между общими издержками производства (n + 1) единиц и издержками производства п единиц продукта:

МС = ТСп+1 – ТСn или МС = АТС ∆ Q,

где ∆ – малое изменение чего-либо,

ТС – общие издержки;

Q – объем производства.

Графически предельные издержки представлены на рисунке 4. Прокомментируем основные соотношения между средними и предельными издержками.

Предельные издержки (МС) не зависят от постоянных издержек (FC), так как последние не зависят от объема производства, а МС – это приростные издержки.

Пока предельные издержки меньше средних (МС < АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки.

Когда предельные издержки равны средним (МС = АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС = min).

Когда предельные издержки становятся больше средних (МО АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции.

Кривая МС пересекает кривую средних переменных издержек (AVC) и средних издержек (АС) в точках их минимальных значений.

Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производстве. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования фирмы в целом.

2. Сметы затрат на производство. Факторы, влияющие на себестоимость. Предельные издержки производства.

Краткосрочное равновесие фирмы

Любая предпринимательская фирма в своей деятельности стремится минимизировать издержки и максимизировать прибыль. Минимизация издержек создает условия для появления и роста прибыли.

Общий доход (TR – total revenue) – это полная сумма выручки от реализации всех произведенных единиц продукции, которая определяется путем умножения цены проданного товара на количество продукции, которое фирма может продать:

TR = PQ,

где Р – цена продукции;

Q – количество проданной продукции.

Средний доход (AR – average revenue) – это доход от единицы продукции или, другими словами, цена продукции AR=TR / Q.

Продавая каждую дополнительную единицу продукции, фирма будет получать некоторое приращение общего дохода. Предельный доход (MR – marginal revenue) – это приращение общей выручки при увеличении количества выпускаемой продукции на одну единицу:

MR = ∆ TRI∆ Q или MR = TRn+1 - TRn,

где ∆ TR – приращение общей выручки;

∆ Q – увеличение объема производства;

TRn+1 – выручка от продажи (n+1) единиц продукции;

TRn – выручка от продажи n единиц продукции.

В экономической теории смысл термина «прибыль» не совпадает с трактовкой, которую он получил в бухгалтерии. Бухгалтерская прибыль – это разница между общей выручкой от продажи и денежными затратами на приобретение ресурсов (бухгалтерскими издержками). Экономическая прибыль – это разница между выручкой и экономическими издержками определенного объема выпуска продукции:

Бухгалтерская прибыль = Общая выручка - Бухгалтерские (внешние, или явные) издержки;

Экономическая прибыль = Общая выручка - (Внешние издержки + Внутренние издержки, в т. ч. нормальная прибыль).

Бухгалтерская прибыль и экономическая прибыль находятся в следующей взаимозависимости:

Экономическая прибыль = Бухгалтерская прибыль - Неявные (альтернативные) издержки.

Если альтернативные и бухгалтерские издержки в сумме превышают доход фирмы, то имеет место отрицательная прибыль или убыток.

Если бы экономическая прибыль равнялась нулю, то такая ситуация для фирмы была бы вполне удовлетворительной. Это значит, что все ресурсы приносят доход, по крайней мере, не меньший, чем они приносили бы, если бы их использовали другим альтернативным способом.

Важнейшая задача фирмы – нахождение, выбор оптимального объема производства, при котором прибыль максимальна.

Максимизация прибыли достигается при максимальной разнице, между общим доходом (TR) и совокупными издержками (ТС) за период продаж, то есть выполняется условие:

Рr= TR - ТС -> max,

где Рr – прибыль.

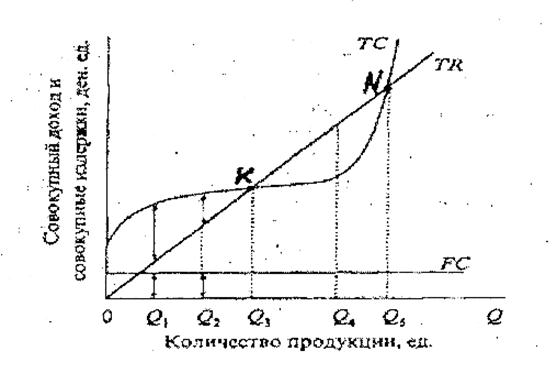

Для иллюстрации принципа сопоставления валового дохода и валовых издержек воспользуемся следующим графиком (рис. 5).

Р и с. 5. Максимизация прибыли

на основе сравнения общего дохода и общих издержек

Фирма получает прибыль не с момента начала выпуска продукции. Сначала предприятие несет значительные постоянные расходы (FC) – аренда помещений, зарплата служащих, страхование имущества, обслуживание оборудования и т. д. К этим постоянным расходам по мере увеличения выпуска продукции добавляются переменные издержки. В итоге все время растет масса общих издержек (ТС). При некотором объеме выпуска продукции (Q3) общая выручка (TR) сравняется с суммой общих издержек (ТС), то есть будет достигнута точка самоокупаемости производства (К). Эту точку еще называют критическим объемом производства, в ней выполняются два условия:

1) общая выручка равна общим издержкам (TR = ТС);

2) фирма получает нулевую прибыль (Рr - 0).

В дальнейшем при увеличении объема выпуска продукции (после прохождения точки самоокупаемости) масса прибыли начнет расти. Но рано или поздно станет проявляться закон убывающей производительности, согласно которому с течением времени оборудование фирмы используется все более неэффективно и темп роста издержек начнет обгонять темп роста прибыли. При некотором объеме выпуска продукции (Q5) фирма опять достигнет точки критического объема (N).

На практике определение уровня производства, приносящего максимум прибыли, сопряжено с применением метода «проб и ошибок». То есть каждая фирма опытным путем подбирает себе такой объем производства, при котором она достигает максимальной выручки.

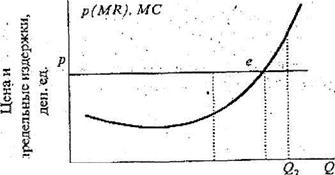

Спрос на продукцию отдельной конкурентной фирмы, объем продаж которой не оказывает никакого влияния на изменение рыночной цены, отражает кривая спроса, имеющая горизонтальный вид, или кривая абсолютно эластичного спроса. Она показывает, что любое количество товаров и услуг фирма будет продавать по одной и той же цене (Р), которая определяется общим отраслевым спросом и предложением.

Количество продукции, ед.

Р и с. 6. Максимизация прибыли конкурентной фирмы

на основе предельного анализа

Для фирмы, действующей на совершенно конкурентном рынке, предельный доход равен рыночной цене (MR = Р), поскольку, как уже отмечалось, за каждую единицу проданного товара фирма получит рыночную цену вне зависимости от объема выпуска. Графически линии цены и предельного дохода совпадают и горизонтальны.

Основная задача конкурентной фирмы – поиск объема продукции, который максимизирует прибыль. Очевидно, что фирма будет расширять объем производства до тех пор, пока каждая дополнительная единица продукции приносит прибыль. Другими словами, пока предельные издержки будут меньше, чем предельный доход (МС < MR), фирма может расширять производство. При выполнении условия МС = MR фирма обеспечит получение максимальной прибыли. Наконец, когда MC>MR, фирма будет нести убытки.

Лекция 1: Конкуренция

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 922; Нарушение авторских прав?; Мы поможем в написании вашей работы!