КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 7 страница

|

|

|

|

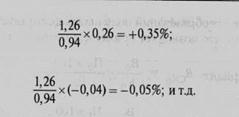

Повышение рентабельности продаж в отчетном периоде по сравнению с предыдущим на 0,94% (16,88% - 15,94%) обусловило повышение рентабельности активов на 1,26%. Необходимо распределить 1,26% прироста пропорционально изменению факторов формирования рентабельности продаж.

Используем для расчетов метод пропорции:

Результаты расчетов представлены в гр. 6 табл. 11.5.

Анализ показал, что основным фактором, обусловившим повышение рентабельности активов, стало относительное сокращение прочих операционных расходов (+0,64%). Второй по значимости фактор — увеличение прибыли от продаж (+0,35%), следующий фактор — повышение прочих операционных доходов (+0,22%) и т.д.

11.8. Факторный анализ рентабельности собственного капитала коммерческих организаций

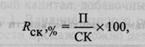

Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.

Алгоритм методики анализа

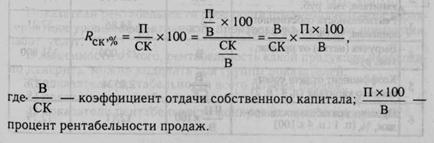

где /?ск — рентабельность собственного капитала, %; П — сумма прибыли за период, тыс. руб.; СК — средняя сумма собственного капитала за период, тыс. руб.

Для факторного анализа введем в формулу показатель выручки (нетто) от продаж (В):

В результате преобразований получилась двухфакторная мультипликативная модель, что позволяет применить метод цепных подстановок.

|

1) влияние на рентабельность собственного капитала изменения коэффициента его отдачи:

|

2) влияние на рентабельность собственного капитала изменения процента рентабельности продаж:

|

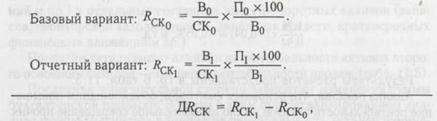

Факторный анализ рентабельности собственного капитала представлен в табл. 11.6.

Таблица 11.6

Факторный анализ динамики рентабельности собственного капитала

| № п/п | Показатели | Условные обозначения | За предыдущий аналогичный период | За отчетный период |

| Чистая прибыль, тыс. руб. | чп | 30 400 | 42 400 | |

| Средняя сумма собственного капитала, тыс. руб. | ск | 122 300 | 155 950 | |

| Рентабельность собственного капитала, %, (п. 1: п. 2 х 100) | RCK | 24,86 | 27,21 | |

| Выручка (нетто) от продаж, тыс. руб. | в | 251 000 | 331 800 | |

| Коэффициент отдачи собственного капитала (п. 4: п. 2) | в ск | 2,0524 | 2,1276 | |

| Процент рентабельности продаж, %, (п. 1: п. 4x100) | ЧП х100 % В | 12,11 | 12,79 |

Базовый вариант: 2,0524 х 12,11% = 24,86%.

Отчетный вариант: 2,1276 х 12,79% = 27,21%.

∆RСК = 27,21 - 24,86 = +2,35%;

в том числе:

1) влияние на рентабельность собственного капитала изменения

коэффициента его отдачи:

∆RСК (В/СК) = (2,1276 - 2,0524) х 12,11% = +0,91%;

2) влияние на рентабельность собственного капитала изменения

процента рентабельности продаж:

∆RСК (ЧП/Вх100) = (12,79% - 12,11%)х 2,1276 = +1,44%.

Проверка: (+0,91%)+(+1,44%)= 27,21 - 24,86

+2,35% = +2,35%.

Анализ показал, что каждый из двух основных факторов повлиял положительно на динамику процента рентабельности собственного капитала.

Методика предполагает возможности углубления анализа. Влияние первого основного фактора, т.е. коэффициента отдачи собственного капитала, можно детализировать по составным частям собственного капитала (уставный капитал, добавочный капитал, нераспределенная прибыль и т.д.). Влияние второго основного фактора, т.е. процента рентабельности продаж, можно детализировать по факторам изменения чистой прибыли.

11.9. Рентабельность продукции и пути ее повышения

Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ, услуг.

В зависимости от того, рентабельность какой продукции необходимо измерить, можно выделить три группы показателей:

1)показатели рентабельности всего объема продаж;

2)показатели рентабельности по отчетным сегментам;

3)показатели рентабельности конкретных видов продукции.

Показатели рентабельности всего объема продаж можно рассчитать по данным формы № 2 «Отчет о прибылях и убытках» (табл. 11.7).

Таблица 11.7

Примеры расчетов показателей рентабельности всего объема продаж

| № п/п | Показатели | За предыдущий аналогичный период | За отчетный период |

| Выручка (нетто) от продаж, тыс. руб. (стр. 010 формы № 2) | 251 000 | 331 800 | |

| Полная себестоимость продаж, тыс. руб. (форма № 2: стр. 020 + + стр. 030 + стр. 040) | 214 500 | 282 700 | |

| Прибыль от продаж, тыс. руб. (п. 1 - п. 2) (стр. 050 формы № 2) | 36 500 | 49 100 | |

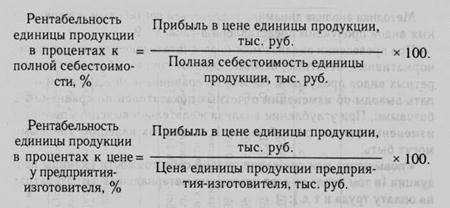

| Рентабельность реализованной продукции в процентах к полной себестоимости, % (п. 3: п. 2 * 100) | 17,02 | 17,37 | |

| Рентабельность реализованной продукции в процентах к выручке (нетто) от продаж, % (п. 3: п. 1 х ЮО) | 14,54 | 14,80 | |

| Затраты на один рубль выручки (нетто) от продаж, коп. (%) (п. 2: п. 1 х ЮО) | 85,46 | 85,20 |

Показатели рентабельности по отчетным сегментам рассчитываются по той же методике, что и показатели рентабельности всего объема продаж. Разница состоит в том, что в расчет принимаются показатели выручки, полной

При анализе интересно сравнить показатели рентабельности конкретных видов продукции с процентом рентабельности всего объема продаж. Это позволит выявить высоко- и низкорентабельные изделия. Примеры расчетов показателей рентабельности конкретных видов продукции приведены в табл. 11.8.

Таблица 11.8

Отчетные показатели рентабельности конкретных видов продукции

| Виды продук- ции | Показатели в расчете на единицу продукции | Рентабельность единицы продукции | Отклонение рентабельности конкретных изделий всей продукции, %(+,-) | |||||

| руб. | ||||||||

| цена предпри- ятия-изго- товителя (без АКЦ, НДС) | полная себестои- мость | прибыль в цене единицы продук- ции | к полной себестои- мости | к цене пред- прия- тия-из- гото- вителя | по рен- табель- ности к затра- там | по рен- табель- ности к ценам | ||

| А | +7,63 | +5,20 | ||||||

| Б | 13,64 | -3,73 | -2,80 | |||||

| В | 16,67 | 14,29 | -0,70 | -0,51 | ||||

| 66,3 | 54,7 | 11,6 | 21,21 | 17,50 | +3,84 | +2,70 | ||

| По всему | X | X | X | 17,37 | 14,80 | X | X | |

| объему | ||||||||

| продаж |

Методика анализа динамики показателей рентабельности конкретных видов продукции представлена в табл. 11.9.

При проведении анализа можно рассчитать проектные, плановые, нормативные, отчетные, базовые показатели рентабельности конкретных видов продукции. Их можно сравнивать между собой и делать выводы об изменении отчетных показателей по сравнению с базовыми. При углублении анализа желательно выяснять причины изменения уровня рентабельности отдельных изделий. Таковыми могут быть:

• повышение или снижение полной себестоимости единицы продукции (в том числе за счет изменения материальных затрат, затрат на оплату труда и т.д.);

• снижение или повышение цены единицы продукции (в зависимости от рыночных условий).

Рентабельность продаж может быть повышена:

1) за счет наращивания объемов продаж;

2)изменения структуры продаж в сторону увеличения удельного веса высокорентабельных видов продукции, работ, услуг (при благоприятной конъюнктуре рынка);

3)снижения себестоимости продаж, управленческих и коммерческих расходов;

4)допустимого (некритического) повышения цен и тарифов на реализуемые товары, продукцию, работы, услуги для компенсации инфляционных издержек.

11.10. Факторный анализ показателей рентабельности продукции

Возможны два подхода к факторному анализу показателей рентабельности продукции:

1) на основе анализа динамики процентов рентабельности продукции;

2) на основе анализа динамики затрат на один рубль объема продаж в копейках.

11.10.1. Факторный анализ динамики процентов рентабельности продукции

Информация, подготовленная и использованная при экспресс-анализе прибыли от продаж, позволяет также провести факторный анализ рентабельности реализованной продукции.

На прибыль от продаж влияют три основных фактора:

1)изменение объема продаж;

2)полной себестоимости продаж;

3)цен реализации.

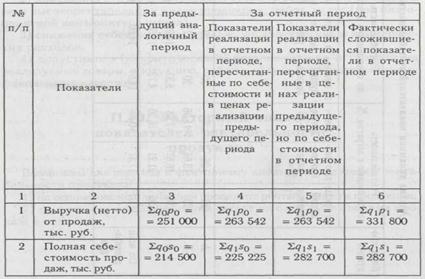

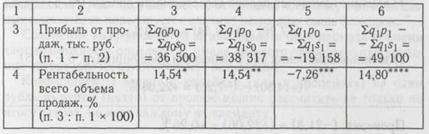

На рентабельность реализованной продукции влияют из названных два фактора, т.е. изменение полной себестоимости продаж и изменение цен реализации. Методика факторного анализа рентабельности продаж представлена в табл. 11.10.

Таблица 11.10

Факторный анализ рентабельности всей реализованной продукции (всего объема продаж)

|

]

Для анализа влияния основных факторов на изменение рентабельности реализованной продукции используется метод цепных подстановок. Дадим пояснения к табл. 11.10.

Графы 3 и 6. Здесь представлены реальные показатели выручки (нетто) от продаж, полной себестоимости и прибыли от продаж соответственно за предыдущий аналогичный и отчетный периоды.

Графы 4 и 5. Здесь приведены условные показатели, т.е. подстановки, необходимые для расчета влияния факторов. В гр. 4 содержатся показатели реализации в отчетном периоде, пересчитанные по полной себестоимости и в ценах реализации в предыдущем периоде. Они получены путем пересчета данных в гр. 3 с учетом индекса объема продаж (lq). По этой причине проценты рентабельности в гр. 3 и 4 совпадают, т.е. влияние фактора объема продаж устраняется. В гр. 5 представлены показатели реализации в отчетном периоде, пересчитанные в ценах реализации предыдущего периода и по себестоимости отчетного периода.

В рассматриваемомз примере рентабельность реализованной продукции в отчетном периоде составила 14,80%, а в предыдущем — 14,54%, т.е. она возросла на 0,26%.

Расчеты влияния факторов:

1) влияние изменения полной себестоимости продаж (гр. 5 - гр. 4):

(-7,26) - (+14,54) = -21,8%;

2) влияние изменения цен реализации продукции (гр. 6 - гр. 5):

(+14,80) - (-7,26) = +22,06%.

Проверка: (-21,8) + (+22,06) = +0,26%.

В приведенном примере влияние повышения себестоимости настолько велико, что без повышения цен реализуемой продукции организация стала бы убыточной и убыток составил бы 19 158 тыс. руб., процент убыточности — 7,26%. За счет повышения цен реализации удалось перекрыть отрицательное влияние на финансовый результат повышения издержек производства.

11.10.2. Факторный анализ динамики затрат на один рубль объема продаж в копейках

В форме № 5 «Приложение к бухгалтерскому балансу» годового отчета приводятся данные-о расходах организации по обычным видам деятельности в разрезе экономических элементов за два года.

Сравнение абсолютных сумм затрат за два периода не дает ответа на вопрос об изменении эффективности затрат в отчетном периоде по сравнению с предыдущим, так как суммы затрат различаются по многим факторам, в частности:

1)за конкретный отчетный период затраты складываются на объем продаж товаров, продукции, работ, услуг данного периода;

2)за каждый отчетный период затраты формируются в соответствии с конкретной структурой товаров, продукции, работ, услуг;

3)инфляционные процессы по-разному влияют на отдельные экономические элементы затрат. В большей степени инфляция влияет на такие элементы, как «Материальные затраты» и «Прочие затраты», в которых преобладает оплата услуг сторонних организаций, в меньшей степени — на элемент «Затраты на оплату труда». На амортизационные отчисления инфляция влияет в тех случаях, если имели место переоценка основных фондов, движение объектов основных фондов, изменение способов начисления амортизации.

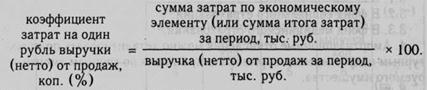

Влияние названных факторов делает, по существу, несопоставимыми абсолютные суммы затрат за сравниваемые периоды времени. В связи с этим для анализа считаем необходимым использовать относительные показатели, т.е. коэффициенты затрат в копейках (или процентах) на один рубль выручки (нетто) от продаж, поскольку в относительных показателях нивелируется влияние названных выше факторов.

Сравнение коэффициентов за два аналогичных периода времени дает возможность определить, имела ли место относительная экономия затрат или их относительное повышение.

Коэффициенты затрат в копейках (или в процентах) на один рубль выручки (нетто) от продаж можно рассчитать не только по итогу затрат, но и по каждому их элементу:

Коэффициенты, рассчитанные по каждому экономическому элементу и итогу затрат, имеют конкретные наименования, которые отражают их экономический смысл. Например:

1)коэффициент материалоемкости показывает, сколько копеек составляют материальные затраты в одном рубле выручки от продаж;

2)коэффициент зарплатоемкости отражает уровень затрат на оплату труда в копейках на один рубль выручки от продаж;

3)коэффициент отчислений по единому социальному налогу отражает размер единого социального налога в копейках на один рубль выручки от продаж;

4)коэффициент удельной амортизации показывает, сколько копеек в одном рубле выручки занимают амортизационные отчисления;

5)коэффициент удельных прочих затрат отражает их величину в копейках на один рубль выручки от продаж;

6)коэффициент полных затрат показывает, сколько всего затрат в копейках несет организация на один рубль выручки от продаж.

Каждый из пяти экономических элементов затрат для углубления анализа можно детализировать следующим образом. 1. Материальные затраты.

1.1.Сырье и основные материалы.

1.2.Вспомогательные материалы.

1.3.Покупные полуфабрикаты и комплектующие изделия.

1.4.Услуги производственного характера сторонних организаций.

1.5.Топливо.

1.6.Электроэнергия.

1.7.Прочие материальные затраты.

На основе разложения суммы материальных затрат на составные части можно рассчитать детализированные коэффициенты материалоемкости. Это позволит при проведении анализа выяснить конкретные причины изменения уровня материалоемкости.

2. Затраты на оплату труда.

2.1.По группам персонала организации.

2.2.По структурным подразделениям организации.

2.3.По формам оплаты и стимулирования труда персонала.

3. Отчисления на социальные нужды.

3.1.В пенсионный фонд.

3.2.В фонд социального страхования.

3.3.В фонд медицинского страхования.

4. Амортизационные отчисления можно детализировать по структурным подразделениям организации, а также по группам амортизируемого имущества.

5. Прочие затраты.

5.1. Суммы налогов и сборов, установленные законодательством РФ о налогах и сборах.

5.2. Затраты на сертификацию продукции и услуг.

5.3.Суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (услуги).

5.4.Затраты на оплату услуг по охране имущества, услуг пожарной охраны.

5.5.Затраты по обеспечению нормальных условий труда и техники безопасности.

5.6.Затраты по набору работников.

5.7.Арендные (лизинговые) платежи за арендуемое имущество.

5.8.Затраты на содержание служебного автотранспорта.

5.9.Затраты на командировки.

5.10. Затраты на оплату юридических, информационных и аудиторских услуг.

5.11.Затраты на публикацию бухгалтерской отчетности.

5.12.Представительские расходы.

5.13.Затраты на подготовку и переподготовку кадров.

5.14.Затраты на рекламу.

5.15.Затраты на изучение конъюнктуры рынка.

5.16. Затраты на почтовые, телефонные, телеграфные услуги, затраты на оплату услуг связи, вычислительных центров и банков и др.

Детализация экономических элементов затрат в соответствии с их составом позволит выяснить основные причины изменения коэффициентов затрат на один рубль выручки (нетто) от продаж в отчетном периоде по сравнению с базовым.

Пример факторного анализа затрат в разрезе экономических элементов представлен в табл. 11.11.

Таблица 11.11

Факторный анализ затрат в разрезе экономических элементов

| № п/п | Элементы затрат и другие показатели | За предыдущий аналогичный период | За отчетный период | Изменение, коп. (+, ") | ||

| сумма, тыс. руб. | затраты на 1 руб. выручки, коп. | сумма, тыс. руб. | затраты на 1 руб. выручки, коп. | |||

| (гр. 6 -- гр. 4) | ||||||

| Материальные затраты | 75 084 | 29,91 | 97 947 | 29,52 | -0,39 | |

| Затраты на оплату труда | 60 628 | 24,15 | 86 039 | 25,93 | +1,78 | |

| Отчисления на социальные нужды (ЕСН) | 23 024 | 9,18 | 32 695 | 9,85 | +0,67 | |

| Амортизационные отчисления | 22 522 | 8,97 | 25 443 | 7,67 | -1,3 | |

| Прочие затраты | 33 242 | 13,25 | 33 924 | 10,23 | -3,02 | |

| Итого затрат | 214 500 | 85,46 | 276 048 | 83,20 | -2,26 | |

| Выручка (нетто) от продаж | 251 000 | X | 331 800 | X | X | |

| Рентабельность продаж, коп. | X | 14,54 | X | 16,80 | +2,26 |

В данном примере в отчетном периоде по сравнению с предыдущим имеет место экономия затрат. На один рубль выручки от продаж она составила -2,26 коп., что обусловлено более низким уровнем удельных прочих затрат (-3,02 коп.), снижением уровней удельной амортизации (-1,3 коп.) и материалоемкости (-0,39 коп.). Однако значительно выше коэффициент зарплатоемкости (+1,78 коп.) и, соответственно, выше коэффициент, отражающий уровень единого социального налога (+0,67 коп.).

Проверка: (-0,39) + 1,78 + 0,67 + (-1,3) + (-3,02) = -2,26 коп.

На основании полученных данных можно также рассчитать суммы относительной экономии (относительного повышения) по каждому элементу затрат в тысячах рублей на фактическую выручку от продаж.

1. Коэффициент материалоемкости в отчетном периоде по сравнению с его величиной в предыдущем периоде снизился на 0,39 коп. Этому соответствует относительная экономия затрат на фактическую выручку от продаж:

(-0,39) х 331 800

4.Коэффициент зарплатоемкости в отчетном периоде повысился на 1,78 коп. Относительное повышение затрат на оплату труда: или

(+1,78)х331 800

4. Относительная экономия затрат в связи со снижением коэффициента удельной амортизации:

(-1,3)х331 800

5. Относительная экономия прочих затрат:

(-3,02)х331800

Проверка: общая сумма относительной экономии затрат составила

(-2,26)х331 800

Или

(-1294) + 5906 + 2223 + (-4313,4) + (-10 020,3) = -7498,7 тыс. руб.

Изложенная методика анализа себестоимости продаж по экономическим элементам применяется для выявления резервов возможной экономии затрат. Эта методика может также использоваться:

—при составлении сметы себестоимости продаж и планировании прибыли от продаж;

—обосновании динамики цен и тарифов реализуемых товаров, продукции, работ, услуг;

—прогнозировании цен и тарифов новых видов продукции и услуг;

аудите затрат и финансовых результатов коммерческих организаций.

11.11. Показатели деловой активности коммерческих организаций и пути их улучшения

Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, эффективном использовании производственного потенциала, расширении рынков сбыта продукции. Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной коммерческой организации и аналогичных по сфере приложения капитала организаций. Такими качественными критериями являются широта рынков сбыта продукции; наличие продукции, поставляемой на экспорт; репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами данной коммерческой организации, устойчивости связей с клиентами и др.

Важнейшими показателями деловой активности коммерческих организаций являются объем продаж, т.е. величина выручки (нетто) от продаж продукции, работ, услуг, а также положительные темпы прироста этого показателя от одного периода к другому.

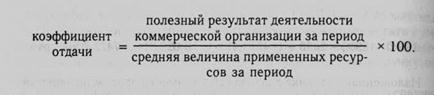

Кроме того, для характеристики деловой активности организаций применяют показатели капиталоотдачи, т.е. эффективности использования имущества и капитала. Общая формула коэффициента отдачи имеет следующий вид:

Полезный результат деятельности организации за период можно измерить в натуральных (или стоимостных показателях, например в тысячах тонн добытого угля, в тысячах киловатт в час электроэнергии). В торговой организации полезный результат можно представить в виде сумм товарооборота, а в строительной — стоимости законченных и сданных заказчикам объектов. В большинстве организаций для оценки полезного результата используется такой показатель, как выручка (нетто) от продаж за период.

Коэффициент отдачи характеризует величину полезного результата, приходящегося на единицу примененных ресурсов. В зависимости от того, эффективность использования какого вида ресурсов необходимо измерить, формула коэффициента отдачи конкретизируется следующим образом:

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

Коэффициент отдачи активов можно интерпретировать в двух вариантах:

1)отражает эффективность использования имущества организации, т.е. показывает величину выручки (нетто) от продаж, приходящуюся на единицу средней стоимости имущества;

2)характеризует количество оборотов, совершенных активами организации за период.

Информация о величине выручки (нетто) от продаж отражается по стр. 010 формы № 2. Методика расчета средней стоимости активов организации за период изложена в 11.1.

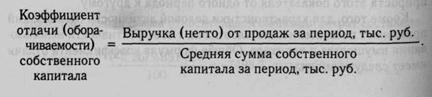

Коэффициент отражает эффективность использования собственного капитала организации и количество оборотов за период. Методика расчета средней суммы собственного капитала за период изложена в 11.1

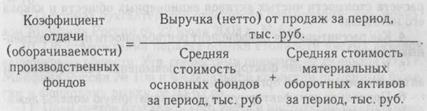

Коэффициент отражает эффективность использования основных фондов и количество оборотов за период. Методика расчета средней стоимости основных фондов за период изложена в 11.1

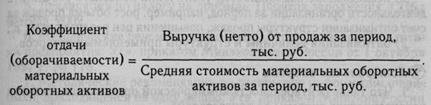

Коэффициент отражает эффективность использования материальных оборотных активов и количество оборотов за период. Методика расчета средней стоимости материальных оборотных активов за период изложена в 11.1.

Коэффициент отдачи производственных фондов показывает величину полезного результата, приходящегося на один рубль стоимости производственного потенциала организации.

Коэффициент отражает эффективность использования оборотных активов. Он показывает величину выручки (нетто) от продаж в рублях, приходящуюся на один рубль средней суммы оборотных активов, или среднее количество оборотов за период. Среднюю сумму оборотных активов за период можно рассчитать по данным итогов II разд. бухгалтерских балансов.

Показатели деловой активности можно рассчитывать в различных вариантах: в проектном, плановом, за предыдущий аналогичный период и т.д. Фактические величины коэффициентов деловой активности можно сравнивать с базовыми, проектными, плановыми, среднеотраслевыми и т.д.

Для улучшения показателей деловой активности могут быть выбраны следующие пути:

1) исследование возможностей увеличения полезного результата деятельности организации за период, например, рост объема продаж за счет оптимизации структуры продаж, повышения цен реализации и т.д.;

2) оптимизация величины и структуры применяемых ресурсов.

Контрольные вопросы

1.Что такое рентабельность коммерческой организации и какова характеристика системы ее показателей?

2.Какие экономико-математические модели отражают взаимосвязь между коэффициентом рентабельности активов и основными факторами его изменения?

3.Какими нормативными документами регламентируется порядок расчета стоимости чистых активов акционерных обществ и какова его методика?

4.Как рассчитывается коэффициент рентабельности производственных фондов?

5.Каковы основные факторы и пути повышения рентабельности активов коммерческой организации?

6.Приведите двухфакторную мультипликативную модель, лежащую в основе факторного анализа рентабельности активов.

7.Какие факторы второго порядка применяются при детализации влияния коэффициента отдачи активов и рентабельности продаж?

8.Какова система показателей рентабельности продаж и с помощью каких управленческих решений можно достичь ее повышения?

9.Как рассчитывается рентабельность отдельных видов продукции?

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 816; Нарушение авторских прав?; Мы поможем в написании вашей работы!