КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 6 страница

|

|

|

|

Пункт 11. Сумму собственного капитала организации на конкретную балансовую дату можно определить тремя способами:

• сумма собственного капитала принимается равной итогу III разд. Бухгалтерского баланса;

• сумма собственного капитала = итог III разд. + стр. 640 Бухгалтерского баланса;

• сумма собственного капитала рассчитывается в виде суммы чистых активов.

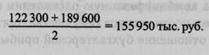

В приведенном примере сумма собственного капитала рассчитана по первому варианту. На начало периода она составляла 122 300 тыс. руб., а на конец периода — 189 600 тыс. руб.

Средняя арифметическая за отчетный период равна

За предыдущий период в качестве средней величины принята сумма на конец предыдущего периода, равная 122 300 тыс. руб.

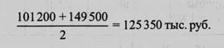

Пункт 13. Стоимость основных производственных фондов на конкретную балансовую дату показана в бухгалтерском балансе по стр.120 «Основные средства». На начало периода она составляла 101 200 тыс. руб., а на конец — 149 500 тыс. руб.

Средняя арифметическая за отчетный период равна

За предыдущий период условно принята сумма, равная 101 200 тыс. руб.

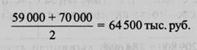

Пункт 15. Стоимость материальных оборотных активов на конкретную балансовую дату отражается в Бухгалтерском балансе по стр. 210 «Запасы». На начало периода она составляла 59 ООО тыс. руб., а на конец — 70 ООО тыс. руб.

Средняя арифметическая сумма за отчетный период равна

За предыдущий период условно принята сумма материальных оборотных активов на конец предыдущего периода, т.е. 59 ООО тыс. руб.

Пункт 17. Средняя стоимость основных производственных фондов и материальных оборотных активов определена как сумма данных по п. 13 и 15 табл. ПЛ.:

—за предыдущий период: 101 200 + 59 ООО = 160 200 тыс. руб.;

—за отчетный период: 125 350 + 64 500 = 189 850 тыс. руб.

11.2. Моделирование показателей рентабельности активов как база проведения факторного анализа

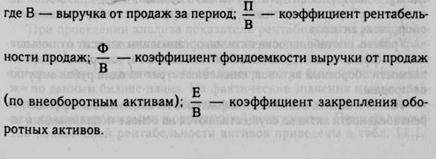

Экономико-математическое моделирование является основой методики факторного анализа. Этапы построения экономико-математических моделей, а также их виды представлены в 3.4. В зависимости от целей анализа экономико-математические модели могут быть преобразованы из одного вида в другой. Процедуру преобразования кратной модели в комбинированную рассмотрим на примере коэффициента рентабельности активов (имущества) организации. Он рассчитывается как отношение бухгалтерской прибыли к средней стоимости активов. Методика факторного анализа предусматривает разложение исходной модели рентабельности активов на основные качественные показатели,

характеризующие интенсификацию производства и эффективность хозяйственной деятельности организации.

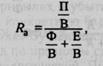

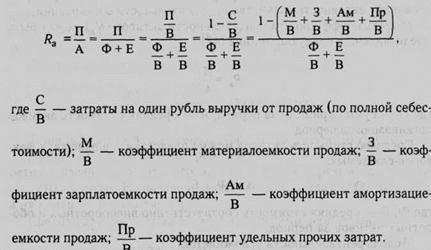

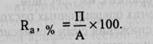

Модель коэффициента рентабельности активов (/?а) может быть представлена в следующем виде [47]:

где П — сумма прибыли за период; А — средняя стоимость активов организации за период.

Среднюю стоимость активов можно представить в виде двух факторов-слагаемых:

А = Ф + Е,

где Ф, Е — средняя стоимость соответственно внеоборотных и оборотных активов за период.

Модель рентабельности усложняется

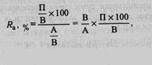

Далее вводим в формулу коэффициента рентабельности активов показатель выручки от продаж. Формула рентабельности активов приобретает следующий вид:

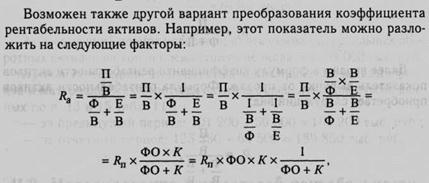

При углублении анализа исходная модель коэффициента рентабельности активов может быть разложена на следующие факторы:

где Rn — коэффициент рентабельности продаж; ФО — коэффициент отдачи внеборотных активов; К — коэффициент оборачиваемости оборотных активов.

Уровень рентабельности активов организации зависит от повышения коэффициента отдачи внеоборотных активов, ускорения оборачиваемости оборотных активов, снижения затрат на один рубль выручки от продаж.

Расчет и оценка влияния этих факторов на изменение коэффициента рентабельности активов осуществляются на основе использования таких методов факторного анализа, как метод цепных подстановок, метод выявления изолированного влияния факторов, интегральный метод.

Рассмотренные подходы к преобразованию коэффициента рентабельности активов принято называть процедурами удлинения экономико-математических моделей. Возможна и обратная процедура — сокращение экономико-математических моделей.

11.3. Рентабельность активов коммерческой организации как показатель эффективности ее хозяйственной деятельности

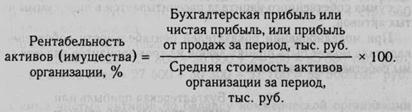

Важнейшее значение в системе показателей рентабельности коммерческих организаций имеет показатель рентабельности активов (имущества).

Этот показатель отражает эффективность деятельности коммерческой организации, так как в числителе представлены финансовые результаты, а в знаменателе — стоимость имущества, которым располагает организация. Информация о показателях прибыли содержится в форме № 2 «Отчет о прибылях и убытках».

Стоимость активов на конкретную балансовую дату может быть принята равной итогу актива Бухгалтерского баланса. Средняя стоимость активов за период по правилам статистики рассчитывается по формуле средней хронологической. При отсутствии информации ее можно определить менее точно по формуле простой средней арифметической из двух балансовых остатков.

При проведении анализа показатели рентабельности активов исчисляются за несколько аналогичных периодов времени, затем сравниваются, и делаются выводы об изменении уровня рентабельности организации. Показатели рентабельности могут быть исчислены также по данным бизнес-плана. Их фактические значения можно сравнить с плановыми, проектными показателями аналогичных организаций, среднеотраслевыми и организаций-конкурентов. Примеры расчетов показателей рентабельности активов приведены в табл. 11.1.

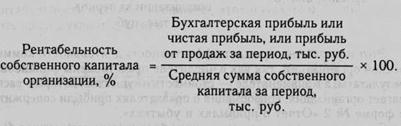

11.4. Рентабельность чистых активов как показатель эффективности использования собственного капитала коммерческих организаций

Рентабельность собственного капитала отражает уровень эффективности его использования. Сумму собственного капитала коммерческой организации можно рассчитать несколькими способами (с различной степенью точности):

• первый способ расчета (приблизительный):

сумма собственного капитала принимается равной итогу III разд. (стр. 490) Бухгалтерского баланса;

• второй способ расчета (уточненный):

сумма собственного капитала = итог III разд. (стр. 490) + стр. 640 из V разд. Бухгалтерского баланса;

• третий способ расчета:

сумма собственного капитала рассчитывается в виде суммы чистых активов.

При моделировании показателей рентабельности собственного капитала может быть принят любой из трех вариантов расчета суммы собственного капитала.

Остановимся на методике определения суммы чистых активов.

Гражданским кодексом РФ и Федеральным Законом № 208-ФЗ от 26 декабря 1995 г. «Об акционерных обществах» (с изм.) (далее — Закон об акционерных обществах) для оценки финансового состояния организаций предусмотрен показатель чистых активов [1,4]. Порядок расчета их стоимости определен совместным приказом Минфина России и Федеральной комиссии по ценным бумагам и фондовому рынку от 29 января 2003 г. № 1 Он/03-6/пз «Об утверждении порядка оценки стоимости чистых активов акционерных обществ» [10]. Стоимость чистых активов отражается в форме № 3 «Отчет об изменениях капитала». Чистые активы показывают стоимость имущества организации, сформированную за счет собственного капитала.

Сумма активов, принимаемых к расчету = итог актива (стр. 300) Бухгалтерского баланса - «Задолженность участников (учредителей) по взносам в уставный капитал».

Информацию о задолженности участников (учредителей) можно определить по данным бухгалтерского учета.

Определим сумму активов, принимаемых к расчету, по балансу рассматриваемой организации:

—на начало года = 209 800 тыс. руб.;

—на конец года = 284 600 тыс. руб.

Сумма обязательств, принимаемых к расчету = итог IV разд. (стр. 590) + стр. 610 + стр. 620 + стр. 630 + стр. 650 + стр. 660 Бухгалтерского баланса.

По анализируемому балансу данная сумма будет:

—на начало года = 25 300 + 36 000 + 24 200 = 85 500 тыс. руб.;

—на конец года = 27 500 + 30 300 + 31 700 = 89 500 тыс. руб.

Сумма чистых активов по балансу коммерческой организации составит:

—на начало года = 209 800 - 85 500 = 124 300 тыс. руб.;

—на конец года = 284 600 - 89 500 = 195 100 тыс. руб. Расчет чистых активов представлен в табл. 11.2.

Сумму чистых активов необходимо сравнивать с уставным капиталом организации. В рассматриваемом примере и на начало, и на конец года сумма чистых активов больше величины уставного капитала:

—124 300 тыс. руб. > 108 000 тыс. руб.

—195 100 тыс. руб. > 108 000 тыс. руб.

В соответствии со ст. 35 Закона об акционерных обществах, если у акционерного общества по окончании второго и каждого последующего года в соответствии с годовым балансом стоимость чистых активов будет меньше уставного капитала, то акционерное общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов [4].

Таблица 11.2

Расчет чистых активов организации (тыс. руб.)

| № п/п | Наименование показателей | Код показателя бухгалтерского баланса | На начало отчетного года | На конец отчетного периода |

| I. Активы | ||||

| 1. | Нематериальные активы | ПО | ||

| 2. | Основные средства | 101 200 | 149 500 | |

| 3. | Незавершенное строительство | 18 300 | 25 300 | |

| 4. | Доходные вложения в материальные ценности | •гт*' | — | |

| 5. | Долгосрочные и краткосрочные финансовые вложения | 140 + 250 | ||

| 6. | Отложенные налоговые активы | — | ||

| 7. | Прочие внеоборотные активы | — | — | |

| 8. | Запасы | 59 000 | 70 000 | |

| 9. | НДС по приобретенным ценностям | |||

| Дебиторская задолженность1} | 230 + 240 | 10 450 | 11 150 | |

| Денежные средства | 13 050 | |||

| Прочие оборотные активы | — | — | ||

| Итого активы, принимаемые к расчету | X | 209 800 | 284 600 | |

| II. Пассивы | ||||

| Долгосрочные обязательства по займам и кредитам | 22 700 | 23 200 | ||

| Отложенные налоговые обязательства | — | |||

| Прочие долгосрочные обязательства | ||||

| Краткосрочные обязательства по займам и кредитам | 36 000 | 30 300 | ||

| Кредиторская задолженность | 24 200 | 31 700 | ||

| Задолженность участникам учредителям) по выплате доходов | — | — | ||

| Резервы предстоящих расходов | — | — | ||

| Прочие краткосрочные обязательства | — | — | ||

| Итого пассивы, принимаемые к расчету | X | 85 500 | 89 500 | |

| Стоимость чистых активов акционерного общества (п. 13—п. 22) | X | 124 300 | 195 100 | |

| ]) За исключением задолженности участников (учредителей) по взносам в уставный капитал. (Определяется по расшифровкам показателей бухгалтерской отчетности или по данным бухгалтерского учета.) | X | В нашем примере нет |

Если же стоимость чистых активов будет меньше величины минимально допустимого уставного капитала (для ЗАО он равен 100 МРОТ, для ОАО — 1000 МРОТ), то акционерное общество обязано принять решение о своей ликвидации.

Если общество в разумный срок не примет решения об уменьшении уставного капитала или ликвидации, то кредиторы вправе потребовать от общества досрочного исполнения обязательств и возмещения убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы вправе предъявить в суд требование о ликвидации акционерного общества [4].

Акционерное общество не вправе принимать решение о выплате дивидендов и не вправе выплачивать дивиденды по акциям, если стоимость его чистых активов меньше суммы уставного капитала, резервного фонда и превышения над номинальной стоимостью ликвидационной стоимости размещенных привилегированных акций либо станет меньше указанной суммы в результате выплаты дивидендов [4].

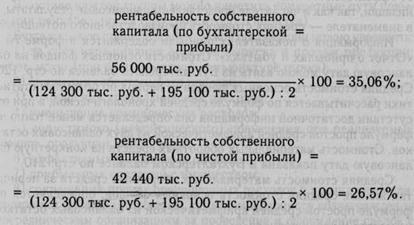

Приведем пример расчета коэффициентов рентабельности собственного капитала за отчетный год:

Показатели рентабельности можно рассчитать в проектном, плановом и отчетном вариантах. При анализе фактические коэффициенты рентабельности собственного капитала сопоставляются с проектными, плановыми, с показателями предыдущего аналогичного периода времени, аналогичных объектов, среднеотраслевыми, высшими и низшими по отрасли.

11.5. Рентабельность производственных фондов коммерческих организаций

Представим показатель рентабельности производственных фондов в следующем виде:

Стоимость основных производственных фондов и материальных оборотных средств в совокупности характеризует величину производственного потенциала организации.

Коэффициент рентабельности производственных фондов отражает эффективность использования производственного потенциала организации, так как в числителе представлены финансовые результаты, а в знаменателе — средняя стоимость производственного потенциала.

Информация о показателях прибыли содержится в форме № 2 «Отчет о прибылях и убытках». Стоимость основных фондов на балансовую дату можно взять из Бухгалтерского баланса по стр. 120. Средняя стоимость основных фондов за период по правилам статистики рассчитывается по формуле средней хронологической, а при отсутствии достаточной информации она определяется менее точно по формуле простой средней арифметической из двух балансовых остатков. Стоимость материальных оборотных средств на конкретную балансовую дату показана в Бухгалтерском балансе по стр. 210.

Средняя стоимость материальных оборотных средств за период, так же как средняя стоимость основных фондов, определяется по формуле простой средней арифметической из балансовых остатков на начало и конец периода.

При анализе показатели рентабельности производственных фондов исчисляются по нескольким аналогичным периодам времени, затем сравниваются, и делаются выводы об изменении уровня рентабельности. Показатели рентабельности могут быть исчислены также по данным бизнес-плана. При анализе их фактические значения можно сравнить с плановыми показателями, с показателями аналогичных организаций, среднеотраслевыми, высшими и низшими по отрасли.

Примеры расчетов показателей рентабельности производственных фондов приведены в табл. 11.1. В данной коммерческой организации уровень рентабельности основных производственных фондов и материальных оборотных средств в предыдущем периоде составил 24,97%, а в отчетном — 29,50%. Повышение уровня рентабельности свидетельствует о росте эффективности использования производственного потенциала организации.

11.6. Основные факторы и пути повышения рентабельности активов коммерческих организаций

Можно выделить две основные группы факторов1, влияющих на повышение рентабельности активов коммерческой организации:

• первая группа отражает возможности увеличения бухгалтерской и чистой прибыли организации;

• вторая группа показывает возможности оптимизации величины и структуры активов организации.

В составе каждой группы можно наметить конкретные пути повышения рентабельности (факторы второго порядка).

Бухгалтерскую прибыль коммерческой организации можно увеличить:

1)за счет наращивания объемов выпуска и продаж продукции, работ, услуг (при благоприятной конъюнктуре рынка);

2)снижения себестоимости продаж;

3)сокращения управленческих расходов;

4)уменьшения коммерческих расходов;

5)допустимого (некритического) повышения цен реализуемых товаров, продукции, работ, услуг;

6)эффективных финансовых операций;

7)прибыльных операций с имуществом;

сокращения прочих операционных расходов и прочих внереализационных расходов (снижения сумм комиссионного вознаграждения посредническим организациям за проведение и оформление сделок с различными объектами имущества; сумм штрафов, пеней и неустоек, уплаченных организацией за нарушение хозяйственных договоров; сумм убытков, причиненных ненадлежащим исполнением обязательств, которые возмещает организация; сумм уценки материально-производственных запасов; сумм дебиторской задолженности, с истекшим сроком исковой давности и др.).

Оптимизацию величины и структуры активов организации можно осуществить:

1)за счет реализации, ликвидации либо безвозмездной передачи ненужных или излишних объектов имущества;

2)сокращения текущих запасов товарно-материальных ценностей до оптимального уровня;

3) снижения остатков дебиторской задолженности.

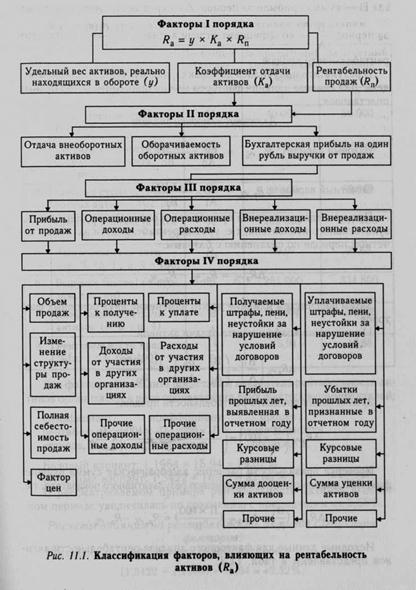

В экономической литературе предложены многочисленные варианты классификаций факторов, влияющих на уровень рентабельности активов организации. На наш взгляд, наиболее удачной является классификация (рис. 11.1) на основе трехфакторной мультипликативной модели рентабельности активов (Ra):

Ra = y*Ka*Rn,

где у — удельный вес активов, реально находящихся в обороте; Ка — коэффициент отдачи активов; Ru — рентабельность продаж.

11.7. Анализ факторов изменения рентабельности активов коммерческих организаций

В настоящее время в теории и практике предложены многочисленные методики факторного анализа показателей рентабельности [38, 40, 43, 47]. Рассмотрим одну из них на примере показателя рентабельности активов организации.

Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. В литературе этот показатель называют экономической рентабельностью:

Традиционная формула определения процента рентабельности активов

|

Для факторного анализа введем в формулу рентабельности активов показатель выручки (нетто) от продаж (В). Тогда

Затем рассчитаем влияние на это изменение двух основных факторов:

1) изменения коэффициента отдачи активов:

2) изменения процента рентабельности продаж:

Проверка правильности расчетов: алгебраическая сумма влияния факторов должна равняться изменению результативного показателя, т.е.

Таблица 11.3

Факторный анализ рентабельности активов организации

| № п/п | Показатели | Условные обозначения | За предыдущие аналогичный период | За отчетный период |

| Бухгалтерская прибыль, тыс. руб. | П | 40 000 | 56 000 | |

| Средняя стоимость внеоборотных активов, тыс. руб. | ВА | 129 000 | 158 000 | |

| СО | Средняя стоимость оборотных активов, тыс. руб. | OA | 80 800 | 89 200 |

| Средняя стоимость активов, тыс. руб. (п. 2 + п. 3) | А | 209 800 | 247 200 | |

| Рентабельность активов, % (п. 1: п. 4 х ЮО) | #а | 19,07 | 22,65 | |

| Выручка (нетто) от продаж, тыс. руб. | В | 251 000 | 331 800 | |

| Коэффициент отдачи активов (п. 6: п. 4) | В А | 1,1964 | 1,3422 | |

| оо | Рентабельность продаж, %(п. 1: п. 6 х ЮО) | П В | 15,94 | 16,88 |

Базовый вариант: 1,1964 х 15,94 = 19,07%.

Отчетный вариант: 1,3422 * 16,88 = 22,65%.

В рассматриваемом примере рентабельность активов в отчетном периоде увеличилась по сравнению с предыдущим на 3,58%.

Расчеты влияния на рентабельность активов следующих факторов:

1) изменения коэффициента отдачи активов

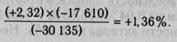

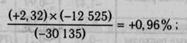

(1,3422 - 1,1964) х 15,94 = +2,32%;

2) изменения процента рентабельности продаж (16,88 - 15,94) х 1,3422 = +1,26%. Проверка: 2,32 + 1,26 = +3,58%.

Данная методика предполагает возможности углубления анализа. Каждый из двух основных факторов может быть разложен на факторы второго порядка. Так, коэффициент отдачи активов можно представить сначала в виде двух факторов: коэффициента отдачи внеоборотных активов и коэффициента отдачи (оборачиваемости) оборотных активов. Затем каждый фактор второго порядка раскладывается на несколько факторов третьего порядка в соответствии с составом внеоборотных и оборотных активов.

Влияние второго основного фактора — процента рентабельности продаж — можно разложить на факторы второго порядка в соответствии с составом бухгалтерской прибыли.

Таблица 11.4

Детализация влияния первого основного фактора

| № п/п | Показатели | За предыдущий аналогичный период | За отчетный период | В пересчете на индекс выручки от продаж* | Отклонение фактических показателей от пересчитанных (+,-) | Влияние на рентабельность активов, % (+,-) |

| 6 (гр.4 -- гр. 5) | ||||||

| Средняя стоимость внеоборотных активов, тыс. руб. | 129 000 | 158 ООО | 170 525 | -12 525 | +0,96 | |

| Средняя стоимость оборотных активов, тыс. руб. | 80 800 | 89 200 | 106 810 | -17 610 | +1,36 | |

| Средняя стоимость активов, тыс. руб. | 209 800 | 247 200 | 277 335 | -30 135 | +2,32 |

Графа 5. Здесь представлены показатели, отражающие потребность организации во внеоборотных и оборотных активах на фактически сложившуюся выручку от продаж при сохранении коэффициентов отдачи имущества на уровне предыдущего периода.

Графа 6. Здесь представлены показатели относительной экономии (относительного перерасхода) ресурсов по сравнению с условиями базового периода.

На основе данных, приведенных в табл. 11.4, можно сделать вывод о том, что относительная экономия примененных ресурсов составила в сумме 30 135 тыс. руб., в том числе внеоборотных активов — 12 525 тыс. руб., а оборотных — 17 610 тыс. руб.

Относительная экономия внеоборотных активов достигается в тех случаях, когда темп роста выручки от продаж превышает темп роста внеоборотных активов. В рассматриваемом примере индекс роста выручки составил 1,3219, а индекс роста внеоборотных активов — 1,2248. Такое соотношение индексов свидетельствует о повышении коэффициента отдачи внеоборотных активов.

Относительная экономия оборотных активов достигается при условии, что индекс роста выручки (1,3219) выше, чем индекс роста оборотных активов (1,104). Это соотношение характеризует ускорение оборачиваемости оборотных активов.

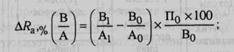

Общая сумма относительной экономии активов (30 135 тыс. руб.) обеспечила повышение рентабельности на 2,32%. Необходимо найти долю влияния изменения каждой составной части имущества организации на изменение рентабельности активов. Для этого используем метод пропорции (табл. 11.4, гр. 7).

Расчеты влияния на рентабельность активов факторов второго порядка:

|

2) изменения коэффициента оборачиваемости оборотных активов

Проверка: 0,96 + 1,36 = +2,32%.

Аналогичным образом можно рассчитать влияние на рентабельность активов организации отдельных составных частей внеоборотных (основных средств, нематериальных активов, капитальных вложений и пр.) и отдельных составных частей оборотных активов (запасов, дебиторской задолженности, денежных средств, краткосрочных финансовых вложений и др.).

Проведем детализацию влияния на рентабельность активов второго основного фактора — процента рентабельности продаж (табл. 11.5).

Последняя в значительной степени зависит от изменения суммы бухгалтерской прибыли. В связи с этим при детализированном анализе можно рассчитать влияние на рентабельность активов изменения отдельных слагаемых бухгалтерской прибыли.

Таблица 11.5

Детализация второго основного фактора

| № п/п | Факторы формирования рентабельности продаж, % | Влияние на рентабель- | |||

| Факторы-слагаемые бухгалтерской прибыли (до налогообложения) | за предыдущий аналогичный период | за отчетный период | изменение (+,-) | ность активов факторов формирования рентабельности продаж (+,-) | |

| Прибыль от продаж | 14,54 | 14,80 | +0,26 | +0,35 | |

| Проценты к получению | -2,15 | 2,11 | -0,04 | -0,05 | |

| Проценты к уплате | -1,07 | -1,05 | + 0,02 | + 0,03 | |

| Доходы от участия в других организациях | — | — | ' — | — | |

| Прочие операционные доходы | 1,75 | 1,92 | + 0,17 | + 0,22 | |

| Прочие операционные расходы | -1,47 | -0,99 | + 0,48 | + 0,64 | |

| Внереализационные доходы | 0,36 | 0,30 | -0,06 | -0,08 | |

| Внереализационные расходы | -0,32 | -0,21 | +0,11 | + 0,15 | |

| Бухгалтерская прибыль | 15,94 | 16,88 | + 0,94 | + 1,26 |

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 785; Нарушение авторских прав?; Мы поможем в написании вашей работы!