КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 5 страница

|

|

|

|

При углублении анализа необходимо выяснить конкретные причины изменения объема продаж, причины удорожания себестоимости и возможности дальнейшего (некритического) повышения цен. На основе результатов факторного анализа прибыли от продаж могут быть приняты конкретные управленческие решения по планированию номенклатуры выпуска и продаж продукции на будущие периоды времени, а также решения относительно объемов производства конкретных видов продукции, цен на них и предельно допустимых затрат по каждому виду продукции.

Исходная информация для экспресс-анализа представлена в табл. 10.10.

Индекс цен отчетного периода к предыдущему по данным формы № 2 из-за недостатка информации рассчитать невозможно. Он вычисляется по данным бухгалтерского учета. Этот индекс свидетельствует о том, что в среднем по всей продукции, реализованной в отчетном периоде, цены отчетного периода выше цен предыдущего периода на 25,9%.

На основе информации, содержащейся в табл. 10.10, можно:

• определить изменение прибыли от продаж в отчетном периоде по сравнению с предыдущим;

• рассчитать влияние на это изменение трех основных факторов (изменения объема продаж, полной себестоимости и цен реализованной продукции).

Таблица 10.10

Факторный анализ прибыли от продаж (по данным формы № 2),

тыс. руб.

| № п/п | Показатели | За предыдущий период | За отчетный период |

| Выручка (нетто) от продаж | Zq0p0 = 251 000 | IqyPi = 331 800 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 152 300 | 200 700 | |

| Управленческие расходы | 50 100 | 66 000 | |

| Коммерческие расходы | 12 100 | 16 000 | |

| Полная себестоимость продаж (п. 2 + п. 3 + п. 4) | Zc70s0 = 214 500 | If}*] = 282 700 | |

| Прибыль от продаж (п. 1 - п. 5) | П0 = 36 500 | rij = 49 100 | |

| Индекс цен отчетного периода к предыдущему | 1,0 | 1,259 | |

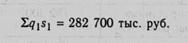

| Отчетный объем реализации продукции, работ, услуг в ценах предыдущего периода | X | S^ipQ = 263 542 |

Примечание. Здесь и далее по тексту применяются следующие обозначения: Qi — количество конкретных видов продукции, реализованных в отчетном периоде в натуральном выражении; ро- Pi — цены на конкретные изделия в предыдущем и отчетном периодах; Sq, Sj — полная себестоимость единицы конкретного вида продукции в предыдущем и отчетном периодах; По, П1 — прибыль от продаж в предыдущем и отчетном периодах.

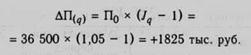

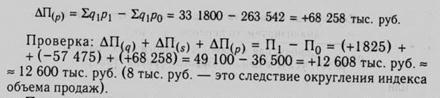

Прибыль от продаж в отчетном периоде больше аналогичного показателя в предыдущем периоде на 12 600 тыс. руб. Это изменение произошло в результате воздействия следующих факторов.

1. Изменения объема продаж.

1.1. Рассчитаем индекс объема продаж:

1.2. Рассчитаем влияние увеличения объема продаж на прибыль:

2. Изменения полной себестоимости продаж. 2.1. Отчетный объем продаж, оцененный по полной себестоимости отчетного периода

2.2. Отчетный объем продаж, оцененный по полной себестоимости предыдущего периода

| 2.4. Влияние этого фактора на прибыль |

2.3. Изменение полной себестоимости в отчетном периоде по сравнению с предыдущим

|

|

3. Изменения цен реализуемой продукции.

|

| 3.2. Отчетный объем продаж в ценах предыдущего периода |

|

3.1 отчетный объем продаж в ценах отчетного периода

3.3. Влияние изменения цен на выручку и прибыль от перода

При углублении анализа желательно детализировать влияние каждого из рассматриваемых факторов. Воздействие первого фактора может быть детализировано по конкретным позициям номенклатуры продукции, а второго (изменения полной себестоимости продаж) — по трем составным частям:

а) влияние изменения операционной себестоимости

200 700 - 152 300 х 1,05 = 40 785 тыс. руб.;

влияние на прибыль = -40 785 тыс. руб.;

б) влияние изменения управленческих расходов

66 000 - 50 100 х 1,05 = 13 395 тыс. руб.;

влияние на прибыль = -13 395 тыс. руб.;

в) влияние изменения коммерческих расходов

16 000 - 12 100 х 1,05 = 3295 тыс. руб.;

влияние на прибыль = -3295 тыс. руб. Всего = -57 475 тыс. руб.

Воздействие третьего фактора (изменения цен) можно детализировать по конкретным наименованиям реализованной продукции.

10.10. Анализ и оценка влияния инфляции на прибыль от продаж

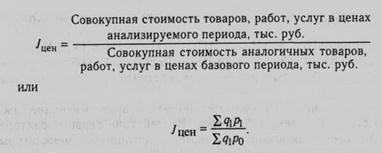

Инфляция характеризуется обесценением национальной денежной единицы и общим повышением уровня цен внутри страны. Темпы инфляции измеряются с помощью индексов цен. Цены товаров первой необходимости растут, как правило, быстрее, чем товаров длительного пользования. Индексы цен характеризуют среднее изменение их уровня за определенный период:

Небольшая инфляция (1,5—2,0%) считается допустимой и даже полезной, так как способствует росту активности владельцев денег, побуждая их вкладывать средства в прибыльный бизнес. Однако высокая инфляция является дестабилизирующим фактором развития экономики.

Денежные средства и дебиторская задолженность в национальной валюте по мере обесценения денежной единицы теряют свою стоимость, что приводит к реальной утрате организацией части своих оборотных активов. Кроме того, это увеличивает потребность в оборотных активах из-за повышения цен потребляемого сырья, материалов, топлива и т.д. В то же время организация может частично «выигрывать» по своим денежным обязательствам, если они выражены в национальной валюте.

Влияние инфляции на прибыль от продаж проявляется в двух направлениях:

1)из-за повышения цен и тарифов реализуемой продукции, товаров, работ, услуг увеличиваются выручка и прибыль от продаж;

2)роста цен и тарифов приобретаемых материалов, сырья, топлива, электроэнергии, услуг сторонних организаций повышаются издержки производства и, следовательно, снижается прибыль от продаж.

Чтобы оценить влияние инфляции на прибыль от продаж, нужно рассчитать «инфляционную надбавку», изменяющую как доходы, так и расходы организации.

Влияние инфляции на выручку от продаж можно рассчитать с помощью системы индексов:

Влияние изменения цен реализации на сумму прибыли от продаж можно рассчитать на основе индекса цен в виде разницы между числителем и знаменателем индекса:

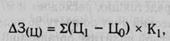

Влияние инфляции на затраты организации по выпуску и реализации продукции, работ, услуг можно рассчитать на основе следующей формулы:

где А3(ц) — влияние на затраты организации изменения заготовительной себестоимости потребляемых материальных ресурсов; Kj — количество потребленных материалов, сырья, топлива в натуральном выражении в отчетном периоде; Ц|, Uq — заготовительная себестоимость единицы конкретного вида материалов, сырья, топлива конкретных наименований соответственно в базовом и отчетном периодах.

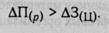

При анализе интересно сравнить две полученные суммы. Для организации является предпочтительным, если за счет роста цен ее продукции перекрывается повышение издержек производства и обращения, т.е.

10.11. Влияние учета затрат на достоверность показателей прибыли коммерческих организаций

Достоверность показателей прибыли, представленных в регистрах бухгалтерского учета и отчетности, зависит от многих факторов. Важнейшим из них является организация бухгалтерского учета доходов и расходов предприятия в соответствии с Планом счетов, ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» [11, 15, 16].

Для формирования достоверных показателей прибыли в бухгалтерском учете должны быть обеспечены следующие условия.

1. Правильность распределения затрат организации в соответствии

с источниками их покрытия.

1.1.Затраты, относимые на издержки производства и обращения (в дебет счетов 20, 23, 25, 26, 28, 44).

1.2.Затраты, относимые на изменение финансовых результатов (в дебет счетов 99 «Прибыли и убытки» и 91/2 «Прочие расходы»).

1.3.Затраты, относимые на непроизводственные счета (в дебет счетов 08 «Вложения во внеоборотные активы» и 29 «Обслуживающие производства и хозяйства»).

2.Правильность распределения затрат организации по временному признаку. С этой целью в бухгалтерском учете применяются счета 96 «Резервы предстоящих расходов» и 97 «Расходы будущих периодов». Аналитический учет по счету 96 ведется по видам резервов. В приказе по учетной политике организации должны быть определены виды резервов, способы их начисления, а также порядок закрытия соответствующих счетов в конце года.

3.Правильность распределения затрат между готовой продукцией и остатками незавершенного производства в промышленности, строительстве, научно-исследовательских организациях.

4.Правильность распределения расходов на продажу между отгруженными товарами (продукцией) и их остатками на складах.

5.Сумма прибыли от продаж зависит также от принятых организацией элементов учетной политики, например:

1)от применяемого в коммерческой организации метода оценки материальных ресурсов, списываемых на издержки производства и обращения (по ценам за единицу материалов, средним ценам, методу ФИФО или ЛИФО). В торговых организациях используются аналогичные методы списания стоимости реализованных товаров;

2)от применяемых способов начисления амортизации основных фондов и нематериальных активов.

6. Достоверность показателей прибыли от продаж обеспечивается полным и достоверным учетом выручки от продаж и реальностью учтенных затрат. Больше всего разногласий с налоговыми органами возникает при отнесении на издержки стоимости работ (услуг), которые не имеют выраженного долговременного материально-вещественного результата. К ним относятся, в частности, различные хозяйственные работы, услуги маркетинга, ремонтные, консультационные, юридические услуги.

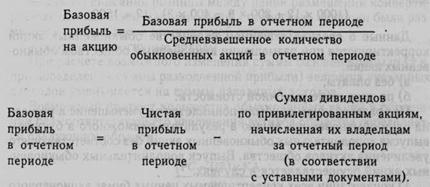

10.12. Анализ и оценка прибыли на одну акцию

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) предусмотрено раскрытие в бухгалтерской отчетности информации о прибыли, приходящейся на одну акцию [12].

В соответствии с Методическими рекомендациями по раскрытию информации о прибыли, приходящейся на одну акцию [7], любая существенная для пользователей бухгалтерской отчетности информация в отношении показателей прибыли на акцию подлежит раскрытию в пояснительной записке.

Акционерное общество раскрывает информацию о прибыли, приходящейся на одну акцию, в форме № 2 «Отчет о прибылях и убытках». Информация о прибыли представлена двумя показателями:

— базовой прибылью (убытком) на акцию;

— разводненной прибылью (убытком) на акцию (отражает возможное снижение уровня базовой прибыли).

Исчисление данных о прибыли, приходящейся на одну акцию в части привилегированных, осуществляется в порядке, соответствующем требованиям учредительных документов.

Средневзвешенное количество обыкновенных акций в отчетном периоде определяется путем суммирования количества обыкновенных акций на первое число каждого месяца и деления полученной суммы на число месяцев в отчетном периоде.

Рассмотрим пример [7]. В 2000 г. в акционерном обществе X движение обыкновенных акций происходило следующим образом (табл. 10.11).

Таблица 10.11

Движение обыкновенных акций

| Дата | Размещение (количество дополнительных акций,оплаченных денежными средствами) | Выкуп (приобретение) (количество выкупленных (приобретенных) акций у акционеров) | Обыкновенные акции, находящиеся в обращении (количество) |

| 01.01 | - | - | |

| 01.04 | |||

| 01.10 | |||

| Итого 31.12 |

Средневзвешенное количество обыкновенных акций, находящихся в обращении,

(1000 х 3 + 1800 х 6 + 1400 х 3): 12 = 1500

или

(1000 х 12 + 800 х 9 - 400 х 3): 12 = 1500.

Данные о средневзвешенном количестве обыкновенных акций корректируются при размещении акционерным обществом обыкновенных акций:

а) без оплаты;

б) по цене ниже рыночной стоимости.

Под разводнением прибыли понимается ее уменьшение в расчете на одну обыкновенную акцию в результате возможного в будущем выпуска дополнительных обыкновенных акций без соответствующего увеличения активов общества. Выпуск дополнительных обыкновенных акций осуществляется в случаях:

1)конвертации всех конвертируемых ценных бумаг акционерного общества в обыкновенные акции (привилегированные акции, облигации);

2)исполнения договоров купли-продажи обыкновенных акций у эмитента (по цене ниже их рыночной стоимости).

При определении разводненной прибыли на одну акцию корректируется числитель и знаменатель дроби, т.е. сумма базовой прибыли, и средневзвешенное количество обыкновенных акций, находящихся в обращении в отчетном периоде. Корректировка осуществляется путем увеличения числителя и знаменателя дроби на суммы возможного прироста базовой прибыли и средневзвешенного количества обыкновенных акций в обращении (в случаях конвертации ценных бумаг и исполнения договоров).

Возможные приросты прибыли и средневзвешенного количества обыкновенных акций в обращении рассчитываются:

по каждому виду и выпуску конвертируемых ценных бумаг;

• каждому договору купли-продажи акций у эмитента.

При определении возможного прироста прибыли в расчет принимаются все доходы и расходы, относящиеся к конвертируемым ценным бумагам и договорам.

Такими расходами могут быть:

—дивиденды, причитающиеся по привилегированным акциям, которые в соответствии с условиями их выпуска могут быть конвертированы в обыкновенные акции;

—проценты, выплачиваемые по собственным конвертируемым облигациям;

—суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене ниже номинальной стоимости;

— другие аналогичные расходы. Такими доходами могут быть:

— суммы списания разницы между ценой размещения конвертируемых ценных бумаг и номинальной стоимостью, если они были размещены по цене выше номинальной стоимости;

— другие аналогичные доходы.

При расчете возможного изменения суммы базовой прибыли (т.е. при определении суммы разводненной прибыли) величина указанных расходов уменьшается на суммы названных доходов.

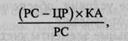

Возможный прирост количества обыкновенных акций в обращении без соответствующего увеличения активов общества определяется следующим образом:

где PC — рыночная стоимость одной обыкновенной акции, определенная как средневзвешенная рыночная стоимость в течение отчетного периода; ЦР — цена размещения одной обыкновенной акции в соответствии с условиями, определенными в договоре; КА — общее количество обыкновенных акций по договору о приобретении.

Возможный прирост количества обыкновенных акций учитывается при расчете средневзвешенного количества обыкновенных акций, находящихся в обращении:

— с начала отчетного периода;

— даты выпуска конвертируемых ценных бумаг или заключения договора о приобретении, если эти события произошли в течение отчетного периода.

Контрольные вопросы

1.Какие нормативные документы регламентируют сущность и состав доходов и расходов?

2.Какие основные виды доходов и расходов коммерческой организации вы знаете?

3.Что представляют собой доходы и расходы от обычных видов деятельности и каков их состав?

4.Каков состав операционных и внереализационных доходов и расходов?

5.Каковы условия признания доходов и расходов коммерческой организации?

6.Какие важнейшие показатели прибыли представлены в форме № 2 «Отчет о прибылях и убытках»?

7.Назовите слагаемые — факторы изменения бухгалтерской прибыли.

8.В чем заключается методика анализа структуры и динамики бухгалтерской прибыли?

9.Какие факторы обусловливают изменение суммы чистой прибыли?

10.В чем заключается методика анализа динамики чистой прибыли?

11.Каков порядок отражения нераспределенной прибыли в системе аналитического учета?

12.Какие основные методы применяются при планировании прибыли от продаж?

13.Какие основные варианты используются для проведения факторного анализа прибыли от продаж?

14. Как влияет инфляция на прибыль от продаж?

15.Каковы основные условия, обеспечивающие достоверность формирования прибыли от продаж?

16.Как влияют отдельные элементы учетной политики организации на сумму прибыли от продаж?

17. Что такое базовая и разводненная прибыль на акцию?

18.Какова методика расчета средневзвешенного количества обыкновенных акций, находящихся в обращении?

10.Какие основные виды доходов и расходов относятся к конвертируемым ценным бумагам при определении возможного прироста прибыли?

Глава 11

АНАЛИЗ РЕНТАБЕЛЬНОСТИ И ДЕЛОВОЙ АКТИВНОСТИ КОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ

11.1. Система показателей рентабельности и методика их расчета

Абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность отражает уровень прибыльности или доходности. Показатели рентабельности — это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки (нетто) от продаж, суммой собственного капитала и др.

По данным официальной бухгалтерской отчетности коммерческих организаций можно рассчитать многочисленные показатели рентабельности, так как в числителе и знаменателе дроби могут быть использованы различные показатели:

• в числителе — бухгалтерская прибыль, чистая прибыль, прибыль от продаж;

• знаменателе — выручка (нетто) от продаж, полная себестоимость продаж, средняя стоимость активов (имущества) организации, средняя сумма собственного капитала организации, сумма уставного капитала, средняя стоимость основных фондов, средняя стоимость оборотных активов, средняя стоимость производственных фондов и др.

В системе показателей рентабельности можно выделить четыре основные группы:

1)показатели рентабельности активов, отражающие эффективность использования имущества коммерческой организации;

2)показатели рентабельности капитала, отражающие эффективность использования капитала;

3)показатели рентабельности продаж, отражающие эффективность производства и продаж продукции, работ, услуг;

4)показатели рентабельности затрат, отражающие эффективность затрат.

В составе каждой группы можно выделить конкретные показатели.

1. Рентабельность активов.

1.1.Рентабельность всех активов (экономическая рентабельность).

1.2.Рентабельность оборотных активов.

1.3.Рентабельность внеоборотных активов.

1.4.Рентабельность основных фондов.

1.5. Рентабельность производственных фондов (основных фондов и материальных оборотных активов); и др.

2. Рентабельность капитала.

2.1.Рентабельность всего примененного капитала, равная рентабельности всех активов, так как итоги актива и пассива баланса равны.

2.2.Рентабельность собственного капитала (финансовая рентабельность); и др.

3. Рентабельность продаж.

3.1. Рентабельность всего объема продаж.

3.2. Рентабельность отдельных сегментов деятельности организации.

3.3. Рентабельность отдельных видов продукции; и др.

4. Рентабельность затрат.

4.1.Рентабельность всех затрат, т.е. итога затрат по экономическим элементам.

4.2.Рентабельность отдельных элементов затрат, т.е. материальных затрат, затрат на оплату труда с отчислениями и т.д.

4.3.Рентабельность затрат по обычным видам деятельности, т.е. в знаменателе полная себестоимость продаж.

4.4.Доходность расходов, т.е. величина доходов на один рубль расходов.

Примеры расчетов показателей рентабельности по данным бухгалтерской отчетности приведены в табл. 11.1.

Таблица 11.1

Анализ уровня и динамики рентабельности коммерческой организации по данным бухгалтерской отчетности

| № п/п | Показатели | За предыдущий аналогичный период | За отчетный период | Изменение (+,-) | Темпы роста, % | ||||||||||||

| Бухгалтерская прибыль, тыс. руб. | 40 000 | 56 000 | +16 000 | 140,00 | |||||||||||||

| Чистая прибыль, тыс. руб. | 30 400 | 42 440 | +12 040 | 139,60 | |||||||||||||

| СО | Выручка (нетто) от продаж, тыс. руб. | 251 000 | 331 800 | +80 800 | 132,19 | ||||||||||||

| Полная себестоимость продаж, тыс. руб. | 214 500 | 282 700 | +68 200 | 131,79 | |||||||||||||

| 5 Рентабельность затрат по обычным видам деятельности | |||||||||||||||||

| 5.1 | По бухгалтерской прибыли, % (п. 1: п. 4 х 100) | 18,65 | 19,81 | +1,16 | X | ||||||||||||

| 5.2 | По чистой прибыли, % (п. 2: п. 4 х 100) | 14,17 | 15,01 | +0,84 | X | ||||||||||||

| 6 Рентабельность продаж коммерческой организации | |||||||||||||||||

| 6.1 | По бухгалтерской прибыли, % (п. 1: п. 3 х 100) | 15,94 | 16,88 | +0,94 | X | ||||||||||||

| 6.2 | По чистой прибыли, % (п. 2: п. 3 х 100) | 12,11 | 12,79 | + 0,68 | X | ||||||||||||

| Средняя стоимость активов (имущества), тыс. руб. | 209 800 | 247 200 | +37 400 | 117,80 | |||||||||||||

| 8 Рентабельность активов (имущества) коммерческой организации | |||||||||||||||||

| 8.1 | По бухгалтерской прибыли, % (п. 1: п. 7 х 100) | 19,07 | 22,65 | +3,58 | X | ||||||||||||

| 8.2 | По чистой прибыли, % (п. 2: п. 7 х 100) | 14,50 | 17,17 | +2,67 | X | ||||||||||||

| Уставный капитал | 108 000 | 108 000 | - | 100,00 | |||||||||||||

| 10 Рентабельность уставного капитала | |||||||||||||||||

| 10.1 | По бухгалтерской прибыли, % (п. 1: п. 9 х 100) | 37,04 | 51,85 | +14,81 | X | ||||||||||||

| 10.2 | По чистой прибыли, % (п. 2: п. 9 х 100) | 28,15 | 39,30 | + 11,50 | X | ||||||||||||

| Средняя сумма собственного капитала, тыс. руб. | 122 300 | 155 950 | +33 650 | 127,51 | |||||||||||||

| 12 Рентабельность собственного капитала | |||||||||||||||||

| 12.1 | По бухгалтерской прибыли, % (п. 1: п. 11 х 100) | 32,71 | 35,91 | +3,20 | X | ||||||||||||

| 12.2 | По чистой прибыли %,(п.2:п. 11x100) | 24,86 | 27,20 | +2,34 | X | ||||||||||||

| Средняя стоимость основных фондов, тыс. руб. | 101 200 | 125 350 | +24 150 | 123,86 | |||||||||||||

| 14 Рентабельность основных фондов | |||||||||||||||||

| 14.1 | По бухгалтерской прибыли, % (п. 1: п. 13 х 100) | 39,53 | 44,67 | +5,14 | X | ||||||||||||

| 14.2 | По чистой прибыли, % (п. 2: п. 13 х 100) | 30,01 | 33,86 | +3,85 | X | ||||||||||||

| Средняя стоимость материальных оборотных активов, тыс. руб. | 59 000 | 64 500 | +5500 | 109,32 | |||||||||||||

| 16 Рентабельность материальных оборотных активов | |||||||||||||||||

| 16.1 | По бухгалтерской прибыли, % (п. 1: п. 15 х 100) | 67,80 | 86,82 | +19,02 | X | ||||||||||||

| 16.2 | По чистой прибыли, % (п. 2: п. 15 х 100) | 51,53 | 65,80 | + 14,27 | X | ||||||||||||

| Средняя стоимость основных фондов и материальных оборотных активов (производственных фондов), тыс. руб. | 160 200 | 189 850 | +29 650 | 118,51 | |||||||||||||

| 18 Рентабельность основных фондов и материальных оборотных активов (производственных фондов) | |||||||||||||||||

| 18.1 | По бухгалтерской прибыли, % (п. 1: п. 17 х ЮО) | 24,97 | 29,50 | +4,53 | X | ||||||||||||

| 18.2 | По чистой прибыли, % (п. 2: п. 17 х 100) | 18,98 | 22,35 | +3,37 | X | ||||||||||||

Дадим пояснения к табл. 11.1.

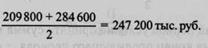

Пункт 7. Стоимость активов коммерческой организации на конкретную балансовую дату можно принять равной итогу актива баланса. Средняя стоимость активов за период по правилам статистики должна определяться по формуле средней хронологической. При отсутствии информации ее можно рассчитать менее точно по формуле простой средней арифметической из двух балансовых остатков. В таблице таким образом рассчитана стоимость имущества за отчетный период.

Среднегодовая стоимость активов за отчетный период равна

За предыдущий период имеем данные только на конец периода. Этот показатель условно принимаем за среднюю стоимость имущества предыдущего периода, она равна 209 800 тыс. руб.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 579; Нарушение авторских прав?; Мы поможем в написании вашей работы!