КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 2 страница

|

|

|

|

Анализ потерь от брака

Потери от брака по своей сущности являются непроизводительными затратами. В ряде производств, где при современном уровне их технологии брак полностью предотвратить невозможно, эти потери планируются в определенных размерах. В таких случаях неиспользованные резервы отражает сумма сверхплановых потерь.

Потери от брака в себестоимости продукции определяются как разность между затратами на брак и стоимостью компенсированных затрат. В свою очередь затраты на брак складываются из себестоимости окончательно забракованных изделий и расходов на исправление брака. Компенсация части затрат на бракованную продукцию может осуществляться за счет взыскания определенных сумм с лиц и организаций — виновников брака и за счет его использования.

Кроме абсолютных показателей потерь от брака и затрат на него, в ходе экономического анализа определяются также следующие относительные показатели:

• средний уровень затрат на брак — отношение суммы затрат на брак к цеховой себестоимости продукции, %;

• средний уровень потерь от брака — отношение суммы потерь от брака к цеховой себестоимости продукции, %;

• доля невозмещенных затрат — отношение суммы потерь от брака к сумме затрат на брак, %.

Исходными данными для анализа являются калькуляции себестоимости отдельных изделий, регистры бухгалтерского учета, расшифровывающие данные счета 28 «Потери от брака», извещения о браке и наряды на его исправление и другие первичные документы. Рассмотрим следующий пример:

1) затраты на окончательный брак — 380 тыс. руб.;

2) расходы по исправлению брака — 340 тыс. руб.;

3) итого затрат на брак (стр. 1 + стр. 2) — 720 тыс. руб.;

4)сумма компенсированных затрат — 520 тыс. руб.;

5) потери от брака в себестоимости продукции (стр. 3 - стр. 4) —200 тыс. руб.;

6) цеховая себестоимость выпущенной продукции — 40 300 тыс.

руб.

Согласно указанным данным средний уровень затрат на брак составил 1,79% (720: 40 300 х 100), средний уровень потерь от брака — 0,50% (200: 40 300 х 100), а доля невозмещенных затрат — 27,8% (200: 720 х 100). Эти показатели анализируются в динамике за ряд периодов, а если брак планируется — то и по сравнению с планом.

Следует изучать также динамику соотношения затрат на окончательный брак и его исправление. В приведенном примере оно составило 1,12 (380: 340), а доля окончательного брака в общих затратах — 52,8% (380: 720 х 100). Чем выше удельный вес окончательного брака, тем хуже на предприятии осуществляется межоперационный и межцеховой контроль за качеством деталей и полуфабрикатов.

Затем общие данные о браке детализируются по местам возникновения (производствам, цехам, участкам), причинам и виновникам. Возможные причины брака — это несоблюдение технологии, низкая квалификация рабочего, неисправность оборудования, недоброкачественность материалов, отсутствие контроля за качеством продукции. Рассмотрение всех этих вопросов является предметом технико-экономического анализа себестоимости продукции.

К неиспользованным резервам возможного снижения себестоимости следует отнести сумму ее удорожания в результате потерь от брака (200 тыс. руб.).

Анализ расходов на продажу

Расходы на продажу — это комплексные (многоэлементные) расходы, связанные со сбытом (реализацией) продукции, товаров, работ и услуг. Согласно Инструкции по применению Плана счетов бухгалтерского учета в организациях, осуществляющих промышленную и иную производственную деятельность, в их составе отражаются следующие расходы:

• на затаривание и упаковку изделий на складах готовой продукции;

• по доставке продукции на станцию (пристань) отправления, погрузке в транспортные средства;

• комиссионные сборы, уплачиваемые сбытовым и другим посредническим организациям;

• по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством;

• на рекламу;

• на представительские расходы;

• на другие аналогичные по назначению расходы.

Большая часть из приведенных видов затрат относится к переменным (условно-переменным), т.е. в той или иной степени они зависят от объема продаж. К таким затратам могут быть отнесены расходы на тару, упаковку, доставку продукции, рекламу, представительские расходы.

Анализ следует начинать с определения абсолютных отклонений в целом по статье расходов и по каждому их виду в отдельности, а в части переменных затрат — еще и с расчета относительных отклонений:

где J0р — темп Роста (снижения) объема продаж (ОР); причем объем продаж может быть измерен по базовым (плановым) продажным ценам, базовой (плановой) производственной себестоимости либо на основе объема реализации в натуральном выражении.

Относительные отклонения по каждому виду переменных затрат характеризуют экономию (перерасход) за счет соблюдения сметных расходов

Влияние изменения объема продаж определяется путем умножения предусмотренных сметой сумм затрат на индекс прироста (снижения) объема реализации:

|

Совместное влияние обоих факторов отражает величину абсолютного отклонения от сметы по каждой статье затрат:

Детализация причин отклонений от смет затрат по каждому виду расходов производится по данным аналитического учета к счету 44 «Расходы на продажу». К резервам возможного снижения себестоимости продукции в части расходов на продажу следует отнести суммы неоправданных перерасходов по отдельным их видам.

Состав и группировка резервов возможного снижения себестоимости продукции, которые могут быть выявлены в результате проведенного анализа статей затрат, представлены на рис. 9.5.

9.4. Маржинальный анализ себестоимости продукции

9.4.1. Основные понятия и значение маржинального анализа

Выше была рассмотрена методика анализа себестоимости на базе традиционной системы бухгалтерского учета и калькулирования полной себестоимости продукции. Такой анализ обычно является ретроспективным, так как проводится по итогам хозяйственной деятельности организации за прошедший период, когда уже ничего нельзя исправить, а выявленные резервы расцениваются как упущенные возможности.

При этом использовалась следующая модель взаимосвязи себестоимости (С) и прибыли (П):

где q - количество реализованной продукции в натуральных единицах- р — цена реализации данного вида продукции; с — себестоимость единицы данного вида продукции; ОР - выручка от продаж.

Таким образом, прибыль рассматривалась как разность между выручкой от продаж и полной себестоимостью продукции.

Методика основывалась на предположении, что все факторы изменяются независимо друг от друга, размер прибыли пропорционален объему реализации, а себестоимость влияет на прибыль в той же сумме, в какой изменилась она сама, но с обратным знаком. Однако это не совсем так.

Дело в том, что при увеличении объема производства себестоимость единицы продукции снижается, так как при этом обычно возрастает только сумма переменных расходов, а сумма постоянных расходов не изменяется (при данном уровне использования производственных мощностей). И наоборот, при спаде производства себестоимость единицы продукции повышается, так как на нее приходится больше постоянных расходов.

Более точная взаимосвязь между затратами, прибылью и объемом продаж устанавливается в системе управленческого учета затрат, называемой «директ-костинг». В рамках этой системы проводится маржинальный анализ, получивший такое название от понятия «маржинальный доход», который является производной величиной от выручки и затрат.

Система «директ-костинг» строится на базе деления всех затрат организации на переменные (условно-переменные) и постоянные (условно-постоянные) и учете неполной себестоимости, включающей только переменные издержки. Другие виды затрат возмещаются из выручки.

К условно-переменным относятся такие затраты, которые изменяются в зависимости от изменения объема производства: расходы сырья, материалов, топлива, энергии на продукцию, заработная плата рабочих-сдельщиков, отчисления на социальные нужды и т.п. С увеличением объема производства возрастают и суммарные переменные затраты, а в расчете на единицу объема продукции они не изменяются. Если объем производства снижается, то уменьшаются и суммарные переменные расходы, а в расчете на единицу объема продукции они остаются прежними.

К условно-постоянным относятся расходы, непосредственно не зависящие от объема производства и реализации продукции: амортизация, арендная плата, проценты за пользование банковским кредитом, административно-управленческие расходы и др. Постоянные расходы на единицу объема продукции уменьшаются (увеличиваются) при соответствующем увеличении (уменьшении) объема производства. Суммарные же постоянные затраты в связи с его колебаниями не изменяются.

Следует отметить, что постоянные затраты не зависят от объема продукции лишь до определенного предела, т.е. до тех пор, пока наращивание объемов производства не потребует увеличения производственных мощностей, роста аппарата управления и т.п. Этот диапазон в литературе называется релевантным.

Существуют еще и так называемые смешанные расходы, которые состоят из переменной и постоянной частей, например почтовые и телеграфные расходы,

затраты на ремонт оборудования и др. Эти затраты делятся между постоянными и переменными либо пополам, либо в другой принятой в организации пропорции.

Группировка затрат на постоянные и переменные не может быть определена раз и навсегда даже в конкретной организации, а должна пересматриваться в соответствии с изменениями условий деятельности.

В экономической литературе для повышения точности и объективности разделения затрат на переменные и постоянные предлагается ряд специальных методов: метод высшей и низшей точки объема производства, графический способ, метод наименьшей точки и др.

В реальных условиях работы конкретных организаций на величину затрат могут влиять не только изменения объема производства, но и другие факторы, например инфляционное изменение цен и тарифов на материальные ресурсы; совершенствование организационно-технического уровня производства; изменения в налоговом и бухгалтерском законодательствах и др.

В связи с этим маржинальный анализ себестоимости дает надежные результаты только при соблюдении следующих условий (в заданном релевантном диапазоне):

• равенства объема производства и объема продаж;

• подразделения всех затрат на переменные и постоянные;

• неизменности постоянных затрат относительно объема производства;

• пропорциональности изменения переменных затрат в связи с колебаниями объема производства;

• неизменности цен материальных ресурсов и продукции;

• отсутствия структурных сдвигов в объеме продукции. Одним из основных в системе «директ-костинг» является понятие

маржинального дохода (МД) (иначе — маржа, валовая маржа, валовая прибыль). Он представляет собой выручку от продаж сверх переменных затрат

С другой стороны, маржинальный доход является источником покрытия постоянных расходов (Спост) и образования прибыли

Если сумма постоянных затрат превысит маржинальный доход, то у предприятия образуются убытки.

Показатель маржинального дохода является одним из важнейших в системе управленческого учета и анализа. На его основе рассчитываются порог рентабельности (точка безубыточности), запас финансовой устойчивости организаций, величина планируемой прибыли, решаются вопросы, связанные с ценовой политикой и структурой ассортимента продукции.

Порог рентабельности представляет собой сумму выручки, необходимой для покрытия полных затрат. При этом организация не получает ни прибыли, ни убытка1, а МД = Спост. Порядок расчета порога рентабельности и запаса финансовой устойчивости организации будет изложен ниже.

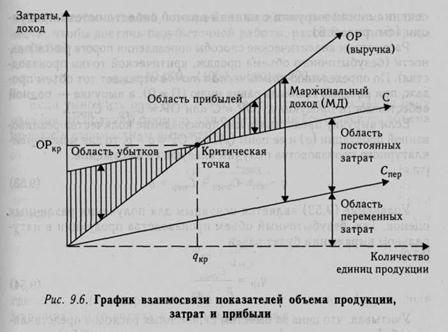

Рассмотренные нами важнейшие понятия управленческого анализа себестоимости продукции (переменные и постоянные затраты, маржинальный доход, порог рентабельности, или критический объем производства) наглядно представлены на графике (рис. 9.6).

Анализ взаимосвязи затрат, прибыли и объема продаж в системе «директ-костинг» дает необходимую информацию для принятия ряда управленческих решений:

• о привлечении дополнительных заказов;

• выборе между самостоятельным производством и закупками со стороны;

• снятии с производства отдельных изделий и оптимизации производимой номенклатуры;

• снижении цены изделия в случае изменения конъюнктуры рынка.

Для решения указанных задач применение метода учета полной себестоимости может привести к ошибочным выводам.

9.4.2. Способы определения порога рентабельности и запаса финансовой устойчивости организации

Одной из наиболее важных задач, решаемых с помощью системы «директ-костинг», является анализ безубыточности производства. Его цель заключается в определении финансовых результатов при изменении уровня производственной деятельности. Полученная информация имеет существенное значение для руководства организации, так как позволяет правильно обосновать производственные мощности и установить, при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыли.

Безубыточность может быть выражена выручкой, которую необходимо получить (ОРкр), либо количеством продукции в натуральных единицах, которое нужно продать (qкр), чтобы обеспечить покрытие полных затрат. Точка qкр находится на месте пере сечения линии выручки с линией полной себестоимости продукции (см. рис. 9.6).

Рассмотрим аналитические способы определения порога рентабельности (безубыточного объема продаж, критической точки производства). По определению критическая точка отражает тот объем продаж, при котором прибыль равна нулю (П = 0), а выручка — полной себестоимости продукции: (ОР = С или ОР = Спер + Спост).

Если выручку представить как произведение количества реализованной продукции (q) и ее цены (р), т.е. OP = q х р, то для монономенклатурного производства получим следующее выражение:

q * p = Спост + Спер х q (9.53)

Уравнение (9.53) является основным для получения различных оценок. Так, безубыточный объем производства продукции в натуральном выражении будет равен

Учитывая, что цена за вычетом переменных расходов представляет собой маржинальный доход по изделию, формула (9.54) примет следующий вид:

Используя основную формулу (9.53), можно определить критическую продажную цену (нижнюю цену изделия), при которой прекращается покрытие полных затрат

Рассмотрим следующий пример. Допустим, что организация производит продукцию одного наименования, при этом

1) р = 1000 руб.;

2) Спер = 600 руб.;

3)Спост = 80 000 руб.

Количество изделий, которое предприятию необходимо произвести, чтобы достичь безубыточной работы, рассчитаем по формуле (9.54):

qKp = 80 000: (1000 - 600) = 200 ед.

Если умножить правую и левую части равенства (9.54) на цену изделия, то получим формулу для определения критического объема продаж в стоимостном выражении:

Приведенная выше методика может применяться только теми организациями, которые производят либо один вид продукции, либо продукцию, которую можно привести к единому условно-однородному измерителю.

В условиях рынка во избежание банкротства организации не могут разрабатывать свою производственную программу на основе одной, даже самой выгодной позиции номенклатуры, а вынуждены осуществлять диверсификацию производства.

В экономической литературе предлагаются различные варианты расчета критического объема продаж при производстве нескольких видов продукции. Так, в работе [8] приводится следующая формула:

где qКр, — пороговое значение объема производства i-го изделия в натуральном выражении в точке безубыточности; yi — удельный вес i-го изделия в общей выручке от продаж.

Главным в данном способе является обоснованное определение суммарной величины постоянных затрат и их доли, приходящейся на отдельные виды продукции. Распределение постоянных затрат по изделиям может осуществляться пропорционально выручке от продаж (как в формуле (9.59)), переменным затратам или другим базам, выбранным самой организацией.

В работе [6] для тех же целей предлагается следующее уравнение:

В этом уравнении столько переменных, сколько видов продукции необходимо произвести предприятию.

Следует отметить, что методика анализа взаимосвязи объема производства, себестоимости и прибыли для многономенклатурных организаций разработана еще недостаточно, поэтому в практической деятельности отечественных организаций маржинальный анализ пока еще широко не применяется.

Важной задачей анализа в системе «директ-костинг» является определение запаса финансовой устойчивости (зоны безопасности) организации. Если известен порог рентабельности, то запас финансовой устойчивости (ЗФУ) определяется следующим образом

т.е. он представляет собой превышение фактически достигнутой (или планируемой) выручки от продаж над критическим объемом. В относительном выражении (в процентах к фактически полученному (планируемому) объему продаж)

Зона безопасности показывает, на сколько процентов объем продаж выше критического, при котором рентабельность равна нулю. Если, наоборот, выручка оказывается ниже порога рентабельности, то у организации возникают убытки, ухудшается финансовое состояние. В этом случае необходимо сокращать постоянные затраты для снижения порога рентабельности.

Рассмотрим условный пример (табл. 9.16). Из приведенных данных следует, что в базовом периоде организация должна была продать продукции на сумму 1047 тыс. руб., чтобы достичь безубыточной работы. Фактическая же выручка составила 3200 тыс. руб., что превысило порог рентабельности на 2153 тыс. руб., или 67,28%. Это и есть запас финансовой устойчивости (зона безопасности) организации. Она смогла бы выдержать снижение выручки от продаж на 67,28% достигнутой величины без риска потери финансовой устойчивости.

Таблица 9.16

Расчет порога рентабельности и запаса финансовой устойчивости организации

| Показатели | № стр. | Базовый период | Отчетный период | Изменения (+,-) |

| Выручка от продажи продукции (работ, услуг), тыс. руб. | ||||

| Прибыль от продаж, тыс. руб. | ||||

| Переменные затраты, тыс. руб. | ||||

| Постоянные затраты, тыс. руб. | ||||

| Суммарные затраты, тыс. руб. | СП | |||

| Маржинальный доход, тыс. руб. (стр. 1 - стр. 3 или стр. 2 + стр. 4) | ||||

| Доля маржинального дохода в выручке, % (стр. 6: стр. 1100) | 32,47 | 30,08 | -2,39 | |

| Порог рентабельности (стр. 4: стр. 7100), тыс. руб. | +499 | |||

| Запас финансовой устойчивости: а) в сумме, тыс. руб. (стр. 1 - стр. 8) | +1563 | |||

| б) % (стр. 9: стр. 1100) | 67,28 | 70,62 | +3,34 |

В отчетном периоде фактически полученная выручка превышает порог рентабельности на 3716 тыс. руб., или 70,62%. Зона безопасности расширилась на 3,34%. Это произошло в основном за счет сокращения доли постоянных затрат в себестоимости продукции. В базовом периоде она составила 13,59% (340: 2501 х 100), а в отчетном — 11,22% (465: 4144 х 100), т.е. на 2,37% меньше базового значения.

9.4.3. Факторный анализ изменения порога рентабельности и запаса финансовой устойчивости организации

Для целенаправленного воздействия на безубыточность работы организации необходимо представлять систему факторов ее изменения и методику их анализа.

Из формулы (9.54) следует, что порог рентабельности отдельного вида продукции зависит от величины постоянных и переменных затрат, а также от цены изделия.

Любое увеличение постоянных расходов приводит к росту критического объема, так как возникает необходимость в продаже дополнительного количества изделий для покрытия возросших издержек. Эта зависимость является прямо пропорциональной. Следовательно, одним из способов снижения точки безубыточности может служить конкретное уменьшение величины постоянных затрат.

Изменение переменных расходов действует в том же направлении, что и постоянных, но неравноценно ему. Даже незначительный рост этих затрат порождает гораздо более ощутимые изменения выручки и прибыли в силу действия эффекта операционного рычага.

Достаточно чувствительным по отношению к порогу рентабельности является фактор продажных цен. Чем выше цена, тем меньше объем продаж, необходимый для достижения точки безубыточности, и, соответственно, лучше финансовое состояние организации.

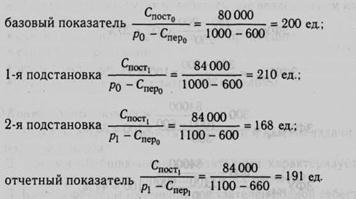

Рассмотрим пример анализа влияния факторов на изменение критического объема производства (<7кр) по изделию при следующих исходных данных:

Вариант I II

Цена изделия (р), руб................... 1000 1100

Переменные затраты (Спер), руб.... 600 660

Постоянные затраты на всю продукцию (Спост), руб 80 000 84 000

Объем производства, ед................ 250 300

Очевидно, что в варианте II предусмотрен 10%-ный рост цены [зделия и переменных затрат и 5%-ный — постоянных расходов.

Алгоритм

расчета влияния факторов на изменение порога рентабельности способом цепных подстановок:

Из расчетов следует, что безубыточный объем продаж снизился а 9 ед. (191 - 200). Влияние факторов составило:

1) повышение суммы постоянных затрат: 210 - 200 = +10 ед.;

2) рост цены изделия: 168 - 210 = -42 ед.;

3) возрастание переменных расходов: 191 - 168 = +83 ед. Проверка: 10 - 42 + 23 = - 9 ед.

Таким образом, 10%-ное увеличение цены изделия позволило сни-ить порог рентабельности на 21% (42: 200 х 100). Аналогичное зменение переменных расходов (на те же 10%) привело к повыше-ию порога рентабельности на 41,5% (83: 200 х 100). Рост постоян-;ых затрат на 5% вызвал смещение вверх критической точки тоже на % (10: 200 х ЮО).

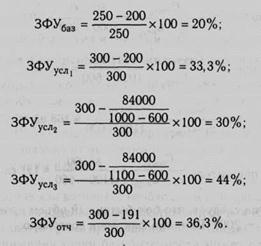

На изменение запаса финансовой устойчивости влияют те же фак-оры, что и на порог рентабельности, включая объем продаж. Для)акторного анализа данного показателя (в %) может быть использо-ана следующая комбинированная модель:

В модели формирования запаса финансовой устойчивости учитываются следующие факторы: объем продаж {q), величина постоянных расходов (Спост), цена изделия (р) и переменные затраты (Спер).

Последовательно заменяя базовое значение каждого фактора в формуле (9.63) на отчетное, определяем изменение запаса финансовой устойчивости по каждому фактору в отдельности

В целом запас финансовой устойчивости (зона безопасности) организации возрос на 16,3% (36,3 - 20). Это произошло под влиянием увеличения:

1) объема продаж: 33,3 - 20 = 13,3%;

2) постоянных затрат: 30 - 33,3 = -3,3%;

3) цены изделия: 44 - 30 = 14%;

4) переменных затрат: 36,3 - 44 = -7,7%.

Проверка: 13,3 - 3,3 + 14 - 7,7 = 16,3%.

Очевидно, что отрицательное влияние на изменение зоны безопасности, как и на порог рентабельности, оказало удорожание постоянных и переменных затрат, положительное — рост объема продаж и цены изделия.

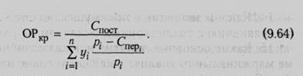

При анализе в условиях многономенклатурного производства дополнительно следует учитывать влияние структурного фактора — изменение удельного веса отдельных видов продукции в общем объеме продаж. В работе Г.В. Савицкой [14] предлагается следующая факторная модель:

Критический объем продаж в стоимостной оценке, как это следует из формулы (9.64), будет колебаться под воздействием изменения следующих факторов:

• суммы постоянных затрат на всю продукцию;

• структуры продукции;

• цены каждого изделия;

• величины переменных затрат по изделиям.

Контрольные вопросы

1.Что такое себестоимость продукции и каковы задачи при проведении ее анализа?

2.Какими обобщающими показателями характеризуется себестоимость продукции и каков порядок их расчета?

3.Каковы факторы изменения показателей полной себестоимости и затрат на рубль продукции?

4.Как оценить динамику (выполнение плана) по показателям полной себестоимости и затратам на рубль продукции?

5.Какой вид и какие свойства имеет модель взаимосвязи показателей эффективности использования производственных ресурсов и затрат на рубль продукции?

6.Каковы факторы изменение материало-, зарплато- и амортиза-циеемкости?

7.Как определить влияние факторов изменения материало-, зарплато-и амортизациеемкости продукции на изменения суммы прибыли?

8.Что такое постатейная группировка затрат и каково ее аналитическое значение?

9. Каковы факторы изменения прямых материальных затрат и методика их анализа?

10.Каковы факторы и методика анализа заработной платы производственных рабочих?

11.Каков порядок общей оценки использования затрат на оплату труда и какие факторы влияют на абсолютное изменение ЗОТ по категориям персонала?

12.Каков состав и в чем заключается экономическое содержание комплексных статей затрат?

13.Из чего состоят неиспользованные резервы возможного снижения себестоимости продукции?

14.Каковы значение и преимущество системы «директ-костинг» по сравнению с традиционным анализом затрат?

15.Какие основные понятия и показатели используются в системе маржинального анализа и каковы условия надежности его результатов?

16.Какой экономический смысл вкладывается в понятия порога рентабельности и запаса финансовой устойчивости и каковы способы их расчета?

17.Какие факторы влияют на изменение порога рентабельности и запаса финансовой устойчивости?

Литература

1.Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01). Утв. приказом Минфина России от 09.06.2001 № 44н.

2.Проект Методических указаний по учету затрат на производство продукции, работ, услуг. Официальные материалы для бухгалтера // Приложение к журналу «Бухгалтерский учет». 2003. №11.

3.Методические указания к разработке государственных планов экономического и социального развития СССР. М.: Экономика, 1980.

4.Аксененко А.Ф. Себестоимость в системе управления отраслью. М.: Экономика, 1984.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 1069; Нарушение авторских прав?; Мы поможем в написании вашей работы!