КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ материальных затрат 4 страница

|

|

|

|

Анализ динамики чистой прибыли представлен в табл. 10.4.

Таблица 10.4

Анализ динамики чистой прибыли, тыс. руб.

| № п/п | Факторы изменения чистой прибыли | Предыдущий аналогичный период | Отчетный период | Изменение (+7-1 | Влияние на чистую прибыль (+.-) |

| Бухгалтерская прибыль | 40 000 | 56 000 | +16 000 | +16 000 | |

| Текущий налог на прибыль | 13 760 | +4160 | -4160 | ||

| Изменение суммы отложенных налоговых активов | - | +480 | +480 | ||

| Изменение суммы отложенных налоговых обязательств | - | +280 | -280 | ||

| Чистая прибыль (п. 1 - п. 2 + + п. 3 - п. 4) | 30 400 | 42 440 | X | +12 040 |

Таблица 10.5

Расчет влияния факторов на изменение чистой прибыли

| № п/п | Слагаемые бухгалтерской прибыли | Влияние на бухгалтерскую прибыль*, % (+,-) | Влияние на чистую прибыль, тыс. руб. <+.-) |

| Прибыль от продаж | +31,5 | +9482 | |

| Проценты к получению | +4,0 | +1204 | |

| со | Проценты к уплате | -2,0 | -602 |

| Прочие операционные доходы | +5,0 | +1505 | |

| Прочие операционные расходы | +1,0 | +301 | |

| Внереализационные доходы | +0,25 | +75 | |

| Внереализационные расходы | +0,25 | +75 | |

| Бухгалтерская прибыль | +40,0 | +12 040 |

+40,0%-+12 040 тыс.руб

+31,5%- х1

Отсюда

+40,0%- +12040 тыс руб

+4,0% - х2

И.т.д

10.7. Использование чистой прибыли коммерческих организаций

В принципах распределения прибыли коммерческих организаций должны быть заложены стимулирующие факторы развития производства. Порядок распределения прибыли должен обеспечивать сочетание интересов собственников и государства. Последние реализуются за счет налога на прибыль, а также за счет штрафных санкций за нарушение налогового и бухгалтерского законодательства.

В соответствии с действующим Планом счетов произошли существенные изменения в учете налога на прибыль и учете штрафных санкций по налогам, сборам и платежам во внебюджетные фонды. Прежний порядок предусматривал использование для учета начисленного налога на прибыль и штрафных санкций счета 81 «Использование прибыли». По действующему Плану счетов эти начисления отражаются по дебету счета 99 «Прибыли и убытки». Следовательно, сумма чистой прибыли организаций выявляется на счете 99. Соответствующая сумма зачисляется на счет 84 «Нераспределенная прибыль (непокрытый убыток)». В Бухгалтерском балансе сумма прибыли прошлых лет и отчетного года отражается в разд. III «Капитал и резервы» по стр. 470 «Нераспределенная прибыль (непокрытый убыток)».

В соответствии с действующими подходами к формированию доходов и расходов организации (ПБУ 9/99 и ПБУ 10/99) все текущие расходы участвуют в формировании финансовых результатов ее деятельности и подразделяются на четыре группы [15, 16]:

1)расходы от обычных видов деятельности;

2)операционные расходы;

3)внереализационные расходы;

4)чрезвычайные расходы.

Действующими правилами учета создание в текущем году за счет чистой прибыли текущего года фондов специального назначения не предусмотрено.

План счетов не предусматривает никаких счетных позиций и записей для учета фондов специального назначения (ФСН), традиционно создававшихся из прибыли, остающейся после начисления налога на прибыль. Это понятие исчезает из российского учета как бухгалтерская категория, что обусловливается изменением порядка финансирования расходов организации и подхода к формированию нераспределенной прибыли. Расходы, которые ранее производились за счет ФСН, теперь должны либо включаться в себес тоимость продукции, либо относиться на прочие расходы, либо капитализироваться. Так, расходы, которые ранее финансировались из фондов потребления, теперь должны включаться в себестоимость продукции или прочие расходы. Расходы из фондов накопления должны капитализироваться. Расходы из фонда социальной сферы должны либо капитализироваться, либо включаться в себестоимость, либо относиться на прочие расходы.

Если же акционеры (участники) общества приняли решение о создании каких-то целевых фондов, то их необходимо рассматривать как часть резервного капитала. Они представляют собой средства прибыли, зарезервированные в качестве финансового обеспечения мероприятий целевого характера (расширения деятельности, модернизации существующих производственных мощностей и т.п.). Отчисления из прибыли на образование резервного капитала отражаются записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 82 «Резервный капитал». Когда организация достигает цели, ради которой был образован соответствующий специальный фонд, соответствующая сумма восстанавливается, т.е. присоединяется к нераспределенной прибыли. При этом делается запись по дебету счета 82 и кредиту счета 84. Аналогичная запись сопровождает изменение первоначальной цели создания специального фонда.

По дебету счета 84 «Нераспределенная прибыль» могут делаться лишь три вида записей: начисление дивидендов (доходов), отчисления в резервный фонд, бухгалтерские корректировки. Наиболее типичными являются первые два вида.

Распределение чистой прибыли организации (либо определение источников покрытия убытка, полученного по результатам деятельности за отчетный год) в соответствии с установленными правилами осуществляется в следующем году на основании решения органа управления организации (либо в ином порядке в соответствии с ее уставом). Порядок распределения чистой прибыли акционерных обществ установлен Федеральным законом от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» [4].

В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала. Резервный фонд формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений не может быть менее 5% чистой прибыли до достижения величины, записанной в уставе общества. Резервный фонд предназначен для покрытия убытков, а также для погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

Уставом общества может быть предусмотрено формирование из чистой прибыли специального фонда акционирования работников общества. Его средства используются для приобретения акций общества, продаваемых его акционерами, последующего размещения акций среди работников.

Годовое общее собрание акционеров проводится не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. В его повестку дня включаются два самостоятельных вопроса:

1) утверждение годовой бухгалтерской отчетности;

2) порядка распределения чистой прибыли общества по итогам

финансового года.

Порядок распределения чистой прибыли — это документ, форма которого устанавливается акционерным обществом самостоятельно. При правильном его составлении общее собрание одновременно может решить ряд вопросов, в том числе:

а) объявить размер годовых дивидендов;

б) утвердить размер вознаграждений и компенсаций расходов, выплачиваемых членам совета директоров за исполнение ими своих обязанностей;

в) утвердить размер вознаграждений и компенсаций расходов, выплачиваемых членам ревизионной комиссии за исполнение ими своих обязанностей.

План счетов бухгалтерского учета предусматривает организацию контроля за использованием средств нераспределенный прибыли. В пояснениях к счету 84 предусмотрена возможность разделения в аналитическом учете средств нераспределенной прибыли на использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные. Иначе, речь идет о постановке системного контроля за состоянием и движением средств нераспределенной прибыли. Применение в отношении нераспределенной прибыли понятий «движение» и «использование» не должно вводить в заблуждение. Средства нераспределенной прибыли не расходуются безвозвратно. Они постоянно обращаются в организации, меняя свою форму из денежной в товарную и наоборот. При этом совокупная величина активов не изменяется. Как правило, сальдо по счету 84 может лишь возрастать, свидетельствуя о процессе самофинансирования организации, приросте ее имущества по сравнению с суммой первоначальных вложений.

К счету 84 открываются субсчета для каждого этапа движения средств, образующих нераспределенную прибыль, например: «Прибыль, подлежащая распределению», «Нераспределенная прибыль в обращении», «Нераспределенная прибыль использованная».

На субсчет «Прибыль, подлежащая распределению» зачисляется вся сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды (доходы) и производятся отчисления в резервные фонды. После отражения этих операций сальдо данного субсчета переносится в кредит субсчета «Нераспределенная прибыль в обращении».

На субсчете «Нераспределенная прибыль в обращении» с течением времени собирается общая сумма нераспределенной между акционерами прибыли. По существу, сальдо данного субсчета показывает величину средств, накопленных для создания нового имущества в форме основных средств и других материальных ресурсов. Записи по дебету этого субсчета производятся в корреспонденции с субсчетом «Нераспределенная прибыль использованная» лишь при фактическом применении соответствующих средств на создание нового имущества. После отражения использования средств сальдо субсчета «Нераспределенная прибыль в обращении» представляет собой величину свободного остатка нераспределенной прибыли.

На субсчете «Нераспределенная прибыль использованная» обобщается информация о том, какая часть средств нераспределенной прибыли превращена из денежной формы в товарную, т.е. на какую сумму приобретено новое имущество. Например, по мере производства записи по дебету счета 01 и кредиту счета 08 в учете делается внутренняя запись по счету 84: дебет субсчета «Нераспределенная прибыль в обращении» и кредит субсчета «Нераспределенная прибыль использованная». Как и по другим субсчетам, сальдо данного субсчета может быть лишь кредитовым, а кредитовые записи по нему (в части нераспределенной прибыли отчетного года) возможны лишь после принятия акционерами решения о распределении прибыли отчетного года.

10.8. Сметный расчет прибыли от продаж

Для обоснования плановой величины прибыли от продаж товаров, продукции, работ, услуг в составе финансового плана разрабатывается таблица «Сметный расчет прибыли от продаж».

При составлении данного расчета могут быть использованы различные методы:

1) разработка сметы себестоимости продаж;

2) метод прямого расчета по видам продукции, работ, услуг;

3) индексный (аналитический) метод с использованием экспертных оценок.

10.8.1. Методика составления сметы себестоимости продаж

Смета себестоимости продаж — важный раздел финансового плана оранизации. В составе сметы определяются следующие плановые показатели:

—плановая величина затрат на производство;

—планируемый объем продаж;

—планируемая себестоимость продаж;

—планируемая прибыль от продаж.

Если организация осуществляет несколько видов деятельности, то смета себестоимости продаж должна разрабатываться по каждому операционному сегменту в отдельности. В составе операционных сегментов могут быть выделены сметы по группам однородной продукции либо работ, услуг. Затем информация объединяется в общую смету затрат организации. Смету себестоимости продаж принято детализировать по временным отрезкам, как правило, по кварталам.

В табл. 10.6 в качестве примера приведен упрощенный вариант сметы себестоимости продаж.

Таблица 10.6

Смета себестоимости продаж производственной организации

| № п/п | Элементы затрат | Сумма, тыс. руб. |

| Материальные затраты (за вычетом стоимости возвратных отходов) В том числе: | 12 585 | |

| сырье и материалы природное сырье топливо энергия | 12 212 80 73 220 | |

| Затраты на оплату труда | ||

| Отчисления на социальные нужды | ||

| Амортизация | ||

| Прочие затраты | ||

| Итого затрат на производство (п. 1 + п. 2 + п. 3 + п. 4 + п. 5) | 22 931 | |

| Прирост (-) или уменьшение (+) остатка по счету 97 «Расходы будущих периодов». В этом примере планируется прирост остатка | ||

| Прирост (-) или уменьшение (+) остатков незавершенного производства, полуфабрикатов и инструментов собственного производства. В этом примере планируется прирост остатков незавершенного производства | ||

| Плановая производственная себестоимость выпускаемой продукции [п. 6 + (-) п. 7 + (-) п. 8] | 22 181 | |

| Расходы на продажу (по отдельной смете; | ||

| Плановая полная себестоимость выпускаемой продукции (п. 9 + п. 10) | 22 621 | |

| Средний процент рентабельности всей продукции (по отношению к затратам) | 15% | |

| Плановая стоимость выпускаемой продукции в ценах предприятия-изготовителя (п. 11 * 1,15) | 26 014 | |

| Плановые остатки готовой продукции на начало планируемого периода | ||

| Плановые остатки готовой продукции на конец планируемого периода | ||

| Плановая выручка (нетто) от продаж (п. 13 + п. 14 - п. 15) | 26 134 | |

Плановая прибыль от продаж

|

Дадим пояснения к табл. 10.6.

Материальные затраты в смете рассчитываются на планируемую номенклатуру и ассортимент продукции, работ, услуг на основе норм расхода сырья и материалов (с учетом мероприятий по их экономии), а также планируемой заготовительной себестоимости по важнейшим наименованиям потребляемых сырья и материалов, полуфабрикатов, топлива и т.д. Заготовительная себестоимость включает цену приобретения материальных ценностей и транспортно-заготовитель-ные расходы.

Затраты на оплату труда устанавливаются исходя из планируемой численности персонала организации по группам (управленческий персонал, основные и вспомогательные рабочие, персонал охраны) и планируемой средней заработной платы одного работника каждой группы с учетом предполагаемого ее роста.

Отчисления на социальные нужды планируются на основе планового фонда оплаты труда и утвержденных Правительством РФ ставок единого социального налога.

Амортизация планируется на основе стоимости амортизируемых активов, сроков их полезного использования, способов начисления амортизации, принятых организацией; предполагаемого движения амортизируемых объектов.

Прочие затраты планируются в разрезе отдельных видов расходов на основе данных за предыдущие периоды времени и с учетом предполагаемых изменений.

В смете могут быть предусмотрены либо прирост, либо уменьшение остатка по счету 97 «Расходы будущих периодов». Если планируется прирост этого остатка, то при расчете плановой производственной себестоимости выпускаемой продукции сумма прироста вычитается. Если планируется уменьшение этого остатка, то при расчете плановой производственной себестоимости выпускаемой продукции сумма уменьшения прибавляется.

В смете могут быть запланированы либо прирост, либо уменьшение остатков незавершенного производства, полуфабрикатов и инструментов собственного производства. Если планируется прирост этих остатков, то при расчете плановой производственной себестоимости сумма прироста вычитается. Если планируется уменьшение этих остатков, то при расчете плановой производственной себестоимости выпускаемой продукции сумма уменьшения прибавляется.

Расходы на продажу планируются по отдельной смете.

Плановая полная себестоимость выпускаемой продукции рассчитывается путем суммирования плановой производственной себестоимости и плановых расходов на продажу.

Плановый средний уровень рентабельности всего выпуска продукции определяется с учетом уровня рентабельности отдельных изделий и номенклатуры продукции, планируемой к выпуску.

Отдельно планируются остатки готовой продукции на начало планируемого периода и остатки продукции, которые не будут реализованы на конец планируемого периода.

Плановая стоимость выпуска продукции отличается от плановой стоимости ее реализации. Разница обусловлена наличием остатков готовой продукции на начало и конец планируемого периода. Если выручка от продаж планируется по моменту отгрузки, то ее можно рассчитать по следующей формуле:

вн = вп + он - ок

где ВН — плановая выручка (нетто) от продаж; ВП — плановый объем выпуска продукции; Он и Ок — остатки готовой продукции соответственно на начало и конец планируемого периода.

Основными направлениями анализа сметы себестоимости продаж являются:

1)оценка реальности показателей сметы;

2)сравнение смет себестоимости продаж за аналогичные периоды времени, выявление расхождений и их причин;

3)анализ исполнения сметы, т.е. сравнение фактических показателей затрат со сметными, выявление отклонений и факторов, обусловивших эти отклонения.

10.8.2. Метод прямого расчета

Метод прямого расчета применяется для определения планируемых

|

показателей по каждому наименованию продукции, работ, услуг. Пример таких расчетов представлен в табл. 10.7.

Приведенный плановый расчет только внешне выглядит простым. На практике до его осуществления должна быть проведена кропотливая работа: по каждому наименованию продукции, планируемому к выпуску, нужно составить плановую калькуляцию, которая позволит определить планируемые среднюю себестоимость и среднюю цену реализации единицы продукции. Таким образом, при применении этого метода реальность плановых расчетов определяется реальностью плановых калькуляций.

10.8.3. Индексный (аналитический) метод с использованием экспертных оценок

Индексный (аналитический) метод планирования прибыли от продаж предпочтительно использовать на первых стадиях предварительного планирования, когда отсутствует информация, которая может быть получена из плановых калькуляций.

Рассмотрим пример сметного расчета прибыли от продаж с помощью индексного (аналитического) метода с учетом экспертных оценок.

1.Выручка (нетто) от продаж за предыдущий год (ожидаемая) составляет 120 млн руб.

2.Служба маркетинга должна определить возможности увеличения выручки от продаж.

Предполагаемое увеличение объема продаж составляет 5%, поэтому планируемый индекс объема продаж должен быть равным 1,05.

Предполагаемое увеличение цен реализуемой продукции равно 7%, юэтому планируемый индекс цен на продукцию должен составлять 1,07.

3. Планируемая выручка (нетто) от продаж составляет

120 х 1,05 х 1,07 = 135 млн руб.

4. Планируемая полная себестоимость продаж по условиям предыдущего года (затраты на 1 руб. выручки от продаж были 80 коп.) юставляет

5. Планируемое удорожание себестоимости продукции по внешним факторам равно 3%, индекс себестоимости по внешним факторам – 1,03. Планируемая себестоимость продаж с учетом внешних факторов составляет

108 млн руб. х 1,03 = 111 млн руб.

6. Планируемое снижение себестоимости продаж по внутренним факторам равно -1 %, индекс себестоимости по внутренним факто рам — 0,99.

Планируемая себестоимость продаж с учетом влияния внешних и внутренних факторов будет

111 млн руб. х 0,99 = 110,0 млн руб.

7. Планируемая прибыль от продаж

135 млн руб. - ПО млн руб. = 25 млн руб.

При рациональной организации плановой работы на предприятии расчеты необходимо проводить всеми возможными способами. Если расчеты правильные, то их результаты должны быть близки по своим значениям. В рассмотренном примере они не совпадают, так как произведены по разным исходным данным.

10.9. Методика факторного анализа прибыли от продаж

Прибыль от продаж — это важнейшая составная часть бухгалтерской прибыли. В форме № 2 «Отчет о прибылях и убытках» этот показатель отражается по стр. 050, в бухгалтерском учете — на счете 90 «Продажи».

Прибыль от продаж зависит от трех основных факторов:

количества реализованной продукции по каждой позиции номенклатуры (ассортимента);

• уровня себестоимости единицы продукции по каждой позиции номенклатуры (ассортимента). В современных условиях себестоимость в течение отчетного периода изменяется в связи с инфляцией, поэтому при планировании и анализе в расчет принимаются средние показатели себестоимости единицы продукции;

• уровня цен, по которым реализуются конкретные виды продукции. При планировании и анализе необходимо использовать средние цены на единицу продукции.

В экономической литературе предложены многочисленные вари анты методик факторного анализа прибыли от продаж (В.В. Ковалев Е.В. Негашев, Г.В. Савицкая, А.П. Чечета, А.Д. Шеремет). Их изуче ние позволило нам выделить два основных подхода к факторном} анализу рассматриваемого показателя:

1) анализ предполагает прямые расчеты влияния факторов — объема продаж, себестоимости и цены единицы продукции — по отдельным позициям номенклатуры (ассортимента);

2) анализ основывается на информации, содержащейся в форме № 2, так называемый «экспресс-анализ».

Для оперативного управления организацией предпочтителен первый подход, поскольку он позволяет принимать обоснованные управленческие решения относительно объемов продаж, себестоимости и цены изделий по отдельным позициям номенклатуры (ассортимента). Вместе с тем необходим и экспресс-анализ, когда в распоряжении менеджера имеется бухгалтерская отчетность своей организации и организаций-конкурентов.

Рассмотрим на примере первый вариант анализа (табл. 10.8).

Таблица 10.8

Расчет выручки и прибыли от продаж по конкретным позициям номенклатуры продукции

| Виды продукции | Средняя цена единицы продукции у изготовителя, руб. | Средняя полная себестоимость единицы продукции, руб. | Количество реализованной продукции, тыс. шт. | Выручка (нетто) от продаж, тыс. руб. | Полная себестоимость продукции, тыс. руб. | Прибыль от продаж, тыс. руб. |

| 5 (гр. 2 х хгр. 4) | 6 (гр. 3 х хгр. 4) | 7 (гр. 5 -" гр. 6) | ||||

| За предыдущий период | ||||||

| А Б В Г | 50,5 | 30 000 120 000 48 000 53 000 | 24 000 96 000 44 000 50 500 | 24 000 4000 | ||

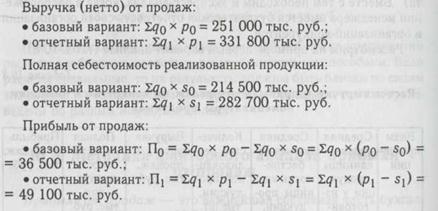

| Итого | 251 000 (стр. 010 формы № 2) | 214 500 (по форме № 2: стр. 020+ +030+ 040) | 36 500 (стр. 050 формы № 2) |

| За отчетный период | ||||||

| А | 52 500 | 42 000 | 10 500 | |||

| Б | 150 000 | 132 000 | ||||

| В | 63 ООО | 54 000 | ||||

| Г | 66,3 | 54,7 | 66 300 | 54 700 | 11 600 | |

| Итого | 331 800 (стр. 010 формы № 2) | 282 700 (по форме №2: стр. 020 + + 030 + 040) | 49 100 (стр. 050 формы № 2) |

Приведем формулы расчета показателей, указанных в табл. 10.8.

Здесь применяются следующие условные обозначения: qQ, q\ — количество проданной продукции в базовом и отчетном периодах, тыс. шт.; Pq, р\ — цена единицы продукции в базовом и отчетном периодах, руб.; Sq, Sj — полная себестоимость единицы продукции в базовом и отчетном периодах, руб.; П0, П| — прибыль от продаж в базовом и отчетном периодах, тыс. руб.

В этом примере прибыль от продаж в отчетном периоде больше на 12 600 тыс. руб., чем в предыдущем.

Рассчитаем влияние трех основных факторов.

1. Влияние на прибыль изменения количества реализованной продукции

Влияние количественного фактора рассчитывается при базовых значениях двух качественных факторов (цены и себестоимости): /по изделиям группы А =(3500- 3000) х (Ю- 8) = +1000 тыс.

руб.;

•/ по изделиям группы Б количество реализованной продукции не изменилось;

/ по изделиям группы В = (900 - 800) х (60 - 55) = +500 тыс. руб.;

•/ по изделиям группы Г количество реализованной продукции не изменилось.

Итого по первому фактору = +1500 тыс. руб.

2. Влияние на прибыль изменения полной себестоимости единицы продукций

Это качественный фактор, его влияние по методу цепных подстановок рассчитывается при отчетном значении количественного фактора, результат принимается с обратным знаком:

S по изделиям группы А = (12 - 8) х 3500 = +14 ООО тыс. руб.,

влияние на прибыль = -14 ООО тыс. руб.;

S по изделиям группы Б = (22 - 16) х 6000 = +36 ООО тыс. руб.,

влияние на прибыль - -36 ООО тыс. руб.;

S по изделиям группы В = (60 - 55) х 900 = +4500 тыс. руб.,

влияние на прибыль = -4500 тыс. руб.;

S по изделиям группы Г = (54,7 - 50,5) х 1000 = +4200 тыс. руб., влияние на прибыль = -4200 тыс. руб.

Итого по второму фактору = -58 700 тыс. руб.

3.Влияние на прибыль изменения цены единицы продукции

Это качественный фактор, его влияние подсчитывается по методу цепных подстановок при отчетном значении количественного фактора:

· по изделиям группы А = (15 - 10) х 3500 = +17 500 тыс. руб.,

· по изделиям группы Б = (25 - 20) х 6000 = +30 ООО тыс. руб.,

· по изделиям группы В = (70 - 60) х 900 = +9 ООО тыс. руб.,

· по изделиям группы Г = (66,3 - 53) х 1000 = +13 300 тыс. руб.

Итого по третьему фактору = +69 800 тыс. руб.

Проверка состоит в том, что алгебраическая сумма влияния факторов должна быть равна изменению результативного показателя:

(+1500) + (-58 700) + (+69 800) = +12 600 тыс. руб.

Полученную при анализе информацию можно сгруппировать иначе: как по видам продукции, так и по факторам (табл. 10.9).

Таблица 10.9

Обобщение результатов факторного анализа прибыли от продаж по видам продукции

| Виды | Влияние на прибыль от продаж, тыс. руб. (+, | -) | ||

| продукции | первого фактора (изменения | второго фактора (изменения | третьего фактора (изменения | Итого |

| количества реализованной продукции) | полной себестоимости единицы продукции) | цены единицы продукции) | ||

| А | +1000 | -14 000 | +17 500 | +4500 |

| Б | - | -36 000 | +30 000 | -6000 |

| В | +500 | -4500 | +9000 | +5000 |

| Г | - | -4200 | +13 300 | +9100 |

| Итого | +1500 | -58 700 | +69 800 | +12 600 |

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 471; Нарушение авторских прав?; Мы поможем в написании вашей работы!