Важнейшее условие эффективного функционирования подкомплекса — своевременная и качественная переработка семян подсолнечника, так как на долю подсолнечного масла в общем объеме производства приходится более 80 %.

Масло из семян извлекают двумя способами: механическим, в основе которого лежит прессование измельченного сырья, и химическим (экстракционным), при котором специально подготовленное масличное сырье обрабатывают органическими растворителями. Выход растительного масла из семян подсолнечника при механическом способе — около 39 %, при экстракции — более 44%.

Производят растительное масло как на масложировых заводах, так и в цехах сельскохозяйственных предприятий. Производственные мощности отечественных маслозаводов позволяют ежегодно выпускать 1,8 млн т растительного масла, т. е. не только обеспечивать потребность страны в растительном масле (1,5 млн т), но и даже экспортировать его из России. Проблема состоит в обеспечении маслозаводов сырьем, так как производственные мощности используются лишь на 70—75 %. За период с 2001 по 2004 г. производство масла растительного возросло с 1281 тыс. до 1895 тыс. т, или на 47,9 %. В цехах сельскохозяйственных предприятий было произведено 63 тыс. т растительного масла.

7.2. ЭКОНОМИЧЕСКИЕ ОТНОШЕНИЯ В ПРОДУКТОВЫХ ПОДКОМПЛЕКСАХ

Доведение сельскохозяйственной продукции до конечного потребителя обеспечивается взаимодействием нескольких хозяйственно обособленных звеньев — сельского хозяйства, сфер заготовки, хранения и переработки, оптовой и розничной торговли. Единство этих звеньев и целостность производственного процесса реализуются через экономические отношения, в которые вступают предприятия, выполняющие те или иные функции на стадии движения продукта. Эти отношения строятся на основе договоров.

Договор — соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Он обозначает двухстороннюю (многостороннюю) гражданско-правовую сделку, которая является юридическим фактом и порождает правовые и хозяйственные связи между участниками соглашения, в нем закрепляется согласие сторон на определенное взаимодействие. С его помощью предприятия и организации продуктовых подкомплексов регулируют взаимные поставки материальных средств и объемы оказываемых услуг, цены, расценки и тарифы на продукцию и услуги, определяют санкции за невыполнение условий договора.

В договоре регламентируются права, обязанности и ответственность сторон за конкретные результаты. В нем содержатся следующие разделы.

1. Предмет договора.

2. Права и обязанности сторон.

3. Порядок оплаты и расчетов.

4. Ответственность сторон.

5. Срок действия договора.

6. Юридические адреса и банковские реквизиты сторон. Такая структура договора обеспечивает реализацию принципов

и функций организации экономических взаимоотношений партнеров.

Основные принципы, на которых построена договорная система: обязанность: любая сторона должна исполнять заключенный договор;

свобода договоренности: свободное определение сторонами содержания договора;

целенаправленность: договор является средством реализации определенных производственных целей предприятий;

эффективность: договор должен содействовать повышению эффективности производственной деятельности предприятий;

равноправие: сотрудничество на равноправных началах, исключение диктата условий договора одной стороны по отношению к другой стороне;

эквивалентность: весь товарооборот совершенствуется на возмездных началах по экономически обоснованным ценам;

ответственность: в срок и качественно выполнить договорные обязательства. Имущественная ответственность является средством стимулирования исполнения договора.

В продовольственных подкомплексах используют разнообразные виды договоров, в том числе контрактации, купли-продажи, поставки (разновидность купли-продажи), аренды, подряда, кредитный, имущественного страхования и т. д.

Перспективная форма договорных отношений — прямые связи сельскохозяйственных предприятий с перерабатывающей промышленностью и торговлей, приемка сельскохозяйственной продукции на месте ее производства. Отлаженный механизм таких связей позволит не только улучшить качество продукции, но и избежать значительных количественных потерь, существенно снизить издержки реализации и повысить эффективность производства в отраслях агропромышленного комплекса.

В условиях дефицита денежных средств и неплатежеспособности многие товаропроизводители переходят на давальческую модель взаимоотношений. Суть этой модели состоит в смене собственника конечной продукции (сахара, подсолнечного масла). Если в условиях так называемой контрактной системы перерабатывающее предприятие закупало сельскохозяйственное сы рье, перерабатывало его и становилось владельцем продукта переработки, то в условиях давальческой модели оно оказывает услуги сельскохозяйственным предприятиям, перерабатывая сырье и возвращая им продукцию. Оплата услуг по переработке сырья осуществляется частью конечной продукции. Например, сахарные заводы за переработку свеклы оставляют себе 35 % сахара, а 65 % произведенной продукции возвращают сельскохозяйственным товаропроизводителям; при переработке семян подсолнечника соотношение по распределению подсолнечного масла составляет 1:3.

В сложившихся условиях давальческая модель взаиморасчетов в указанных подкомплексах является наиболее приемлемой формой экономических отношений, она обеспечивает рентабельность как сельскохозяйственных предприятий, так и перерабатывающей промышленности.

Переход на рыночные условия сельскохозяйственных отраслей и перерабатывающей промышленности сопровождался коренным измененем взаимоотношений предприятий. Межотраслевые связи и экономические отношения между отраслями продуктовых подкомплексов АПК в последние годы значительно ухудшились. Приватизация перерабатывающих предприятий не способствовала укреплению производственно-экономических связей, демонополизации этих предприятий, а наоборот, усилила их монопольное положение. Более 75 % перерабатывающих предприятий пошли по такому пути акционирования, при котором контрольный пакет акций остался у трудовых коллективов, а остальная часть акций была распределена между поставщиками сельскохозяйственного сырья.

Акции, имеющиеся у сельскохозяйственных товаропроизводителей, не накладывают на них обязательств по поставке продукции на конкретные перерабатывающие предприятия. Они могут поставлять сырье на другие предприятия на более выгодных условиях. Таким образом, владение акциями не способствует росту заинтересованности собственников в развитии производства.

Интерес собственника заключается в получении максимальных дивидендов на акции. Однако кризис платежей не позволяет зачастую покрывать даже издержки производства. Поэтому полагать, что дивиденды могут восстановить производственные связи, невозможно, так как, если они и имеются в отдельных продуктовых подкомплексах, то размер их невелик.

7.3. ЭКОНОМИЧЕСКИЙ МЕХАНИЗМ ПРОДУКТОВЫХ ПОДКОМПЛЕКСОВ

Важное значение в развитии продуктовых подкомплексов имеет экономический механизм, который определяет поведение товаропроизводителей в условиях рыночных отношений.

II И. А. Минаков

Экономический механизм — это совокупность методов и рычагов экономического воздействия на товаропроизводителей с целью усиления мотивации их производственной и инвестиционной деятельности. Основу функционирования экономического механизма составляет взаимосвязь ценовых и финансово-кредитных отношений. Соответственно главными его элементами являются цена, налоги, кредит, страхование.

Экономический механизм функционирования агропромышленного комплекса должен обеспечить эквивалентный обмен между сельским хозяйством и промышленностью, насыщение продовольственного рынка за счет приоритетного и эффективного развития отечественного производства. Отсутствие таких условий — одна из основных причин кризисной ситуации в агропромышленном комплексе.

Обоснованная система ценообразования — залог эффективности агропромышленного производства, поскольку цена устанавливается е соответствии не только с рыночным равновесием, но с равновесием между издержками производства продукции и экономическими возможностями каждого товаропроизводителя.

Для товаропроизводителя важно, чтобы цены реализации позволяли получать прибыль и вести расширенное воспроизводство. Однако ныне на многие виды сельскохозяйственной продукции и продовольствия действуют цены, которые не всегда обеспечивают должный уровень рентабельности агропромышленного производства, а нередко, особенно в животноводстве, не позволяют оплатить вложенный труд и возместить материальные затраты.

В последние годы крайне неблагоприятно складывалось соотношение цен на сельскохозяйственную продукцию и на средства производства. Так, если цены реализации основных видов продукции сельского хозяйства за период с 1990 по 2002 г. возросли в

3.4 раза, то цены на промышленную продукцию и услуги, потребляемые в сельском хозяйстве, — в 17,5 раза. Таким образом образовался и углубился так называемый диспаритет цен.

Диспаритет цен привел к изменению натурального показателя обмена. Если в 1991 г. для приобретения зерноуборочного комбайна СК-5М «Нива» требовалось продать 48 т зерна (пшеницы), то в 2002 г. уже 540 т, для приобретения трактора МТЗ-80 — соответственно 26 и 270 т, 1 т минеральных удобрений — 0,45 и

3.5 т зерна.

Важнейшей причиной усугубления диспаритета цен в агропромышленном производстве является неразвитость рынка средств производства. Практически отсутствует конкуренция среди отечественных производителей сельскохозяйственной техники. Создаваемая ими продукция недостаточна по объему и номенклатуре, неудовлетворительна по качеству и недоступна для аграрников по цене. Производство тракторов, комбайнов и сельскохозяйствен ных машин в последние годы снизилось до 6—8 % от уровня 1991 г.

Одно из направлений преодоления диктата цен — улучшение условий межотраслевого обмена сельского хозяйства с перерабатывающими, а также хранящими и реализующими его продукцию отраслями. Монополизм последних ограничивает возможности сельскохозяйственных товаропроизводителей в реализации продукции по ценам, обеспечивающим рентабельное производство.

Диспаритет цен принял такие размеры, при которых восстановление ранее сложившихся соотношений цен на сельскохозяйственную и промышленную продукцию без вмешательства государства невозможно даже в течение продолжительного времени. Поэтому должна возрасти роль государства в регулировании цен на продукцию сельского хозяйства и других отраслей АПК.

Налоговая система несовершенна, не стимулирует развитие агропромышленного производства, повышение его экономической эффективности. Предприятия АПК уплачивают до 15 видов налогов и платежей во внебюджетные фонды. Основными видами налогов являются налоги на добавленную стоимость, на прибыль, на имущество, на землю, отчисления в дорожные фонды, акцизы, региональные и местные налоги (на нужды образовательных учреждений, транспортный, на содержание жилищного фонда, милиции и др.). Кроме налогов предприятия агропромышленного комплекса вносят крупные суммы во внебюджетные социальные фонды (Пенсионный, занятости, социального и медицинского страхования).

Налог на прибыль от несельскохозяйственной деятельности уплачивается по перечню, определенному органами власти субъектов РФ. Товаропроизводители любых организационно-правовых форм хозяйствования освобождены от налога на прибыль по произведенной сельскохозяйственной продукции с учетом полученных дотаций из бюджета на продукцию животноводства, сырье льна и конопли, приобретение комбикормов и сумм компенсаций затрат на энергоресурсы, покупку минеральных удобрений, относимых на результат хозяйственной деятельности, и переработанной собственной сельскохозяйственной продукции, кроме организаций индустриального типа (птицефабрик, животноводческих комплексов, зверосовхозов, тепличных комбинатов).

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства. Он определяется как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

п*

НДС выступает косвенным налогом, т. е. надбавкой к цене товара (работ, услуг), которая оплачивается конечным потребителем. Взимание налога осуществляется методом частичных плате жей. На каждом этапе технической цепочки производства и обращения товара налог равен разнице между налогом, взимаемым при продаже и при покупке. При продаже товара предприятие компенсирует все свои затраты в связи с этим налогом и добавляет налог на вновь созданную на самом предприятии стоимость. Эта часть НДС, включаемая в продажную цену, перечисляется государству. Таким образом, налоговые платежи тесно связаны с фактическим оборотом материальных ценностей, вся тяжесть налога ложится на конечного потребителя.

Земельный налог — основной для сельскохозяйственных предприятий, он определяется с учетом качества земли, ее площади, состава угодий, местоположения (по землям сельскохозяйственного назначения), зон градостроительной ценности, социально- культурного потенциала территорий (по несельскохозяйственным землям).

От уплаты земельного налога полностью освобождены: научные организации, опытные, экспериментальные и учебные заведения сельскохозяйственного, лесохозяйственного и другого профиля (за земельные участки, непосредственно используемые для научных, научно-экспериментальных, учебных целей и для испытания сортов сельскохозяйственных и лесохозяйственных культур); организации Российской академии сельскохозяйственных наук; крестьянские (фермерские) хозяйства (в течение пяти лет с момента предоставления им участков).

Основные цели введения платы за землю — стимулирование рационального использования земель, выравнивание социально- экономических условий хозяйствования на землях разного качества, формирование специальных фондов финансирования мероприятий по освоению и охране земель.

Налог на землю учитывается в доходной и расходной частях федерального бюджета, бюджетов субъектов РФ и местных бюджетов отдельной строкой и используется на следующие цели:

финансирование по соответствующим нормативам землеустройства, ведение мониторинга и земельного кадастра, охрану земель и повышение их качества, освоение новых земель;

компенсацию собственных затрат землепользователей, землевладельцев, собственников земли;

погашение ссуд, выданных под указанные мероприятия, выплату процентов за них;

инженерно-социальное обустройство территории; фиксированные выплаты пользователям, владельцам и собственникам, ведущим сельскохозяйственное производство на землях с низким плодородием почвы.

Средства от земельного налога и арендной платы расходуются исключительно на указанные цели, их остатки на конец года не изымаются и направляются по целевому назначению для использования в следующем году.

Налог с доходов физических лиц взимается с работников предприятий различных организационно-правовых форм. Организация выступает в качестве неплательщика налога, а его сборщика у работающих. Не подлежат налогообложению доходы членов крестьянского (фермерского) хозяйства, получаемые от сельскохозяйственной деятельности, в течение пяти лет начиная с года его образования.

Не облагаются налогом: доходы физических лиц, получаемые от продажи выращенных в личном подсобном хозяйстве скота, кроликов, нутрий, птицы (в живом и продуктов их убоя — в сыром и переработанном виде), продукции пчеловодства, охотничьего собаководства, разведения диких животных и птиц, растениеводства и цветоводства в натуральном и переработанном виде.

Общая тяжесть налогообложения, исчисляемая как отношение налогов и отчислений во внебюджетные фонды к сумме выручки от реализации продукции, работ и услуг, за последние годы резко возросла.

При существующей налоговой системе крайне усложнен механизм их начисления. Одни из них относятся на себестоимость продукции (земельный, транспортный), другие уплачиваются из выручки (налог на добавленную стоимость, акцизы), третьи — из прибыли (налог на прибыль).

Важнейшим условием обоснованной системы налогообложения для сельского хозяйства должна стать ликвидация множественности видов налогов и платежей, сохранение их стабильности с учетом особенностей воспроизводства в этой отрасли.

Основным налогом должен быть налог на землю как на основное средство производства. Пока земельный налог не является действенным стимулом улучшения использования земли и весомым источником средств для повышения почвенного плодородия, на его долю приходится менее 5 % общей суммы налогов, уплачиваемых сельскохозяйственными предприятиями. Ставку земельного налога целесообразно устанавливать в твердых процентах от цены земли, определенной на основе дифференциальной ренты. Земельный налог, по мнению многих научных и практических работников, должен составлять не менее 70 % суммы всех налогов и платежей.

Единый сельскохозяйственный налог веден с 1 января 2004 г. В соответствии с изменениями в Налоговом кодексе сельскохозяйственные товаропроизводители могут добровольно перейти на уплату этого налога взамен уплаты налога на прибыль, налога на добавленную стоимость, налога на имущество и единого социального налога. Но организации, перешедшие на уплату единого сельскохозяйственного налога, уплачивают страховые взносы на обязательное пенсионное страхование. Иные налоги и сборы уплачиваются в соответствии с общим режимом налогообложения. При уплате единого сельскохозяйственного налога налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При этом учитываются доходы от реализации товаров (работ, услуг) и имущественных прав, внереализационные дохода.

Совершенствование современной налоговой системы должно обеспечить заинтересованность товаропроизводителей в проведении структурной перестройки агропромышленного производства, внедрении научно-технического прогресса.

Кредитование в последние годы приобретает все большее значение. Это связано с необходимостью, во-первых, преодолеть противоречия между постоянным образованием денежных резервов, оседающих в процессе оборота у предприятий различных форм собственности, в бюджете, у населения, и полным использованием их для нужд производства; во-вторых, обеспечить непрерывный процесс воспроизводства; в-третьих, добиться эффективной работы предприятий и отраслей.

На развитие кредитной системы в АПК влияет резко выраженная сезонность производства и зависимость конечных результатов от природных и биоклиматических факторов. Для сельскохозяйственных товаропроизводителей и предприятий перерабатывающих отраслей АПК основной формой становится кредитование под залог (земли, другого имущества, готовой продукции и т. д.).

В условиях рыночной экономики определяющими принципами кредитования становятся экономичность, целенаправленность, срочность и материальная обеспеченность кредита. Кредитование предприятий АПК осуществляется в двух видах: кредитование текущих затрат (краткосрочные кредиты) и кредитование капитальных затрат (долгосрочные кредиты).

Сегодня фактический объем всех видов кредита, предоставляемого АПК, не превышает 30—35 % минимальной потребности. Причем полностью нарушены сложившиеся в отраслях АПК пропорции в формировании и использовании долгосрочных и краткосрочных кредитов, что привело не только к хронической сезонной нехватке оборотных средств, но и к постоянной деградации основных средств предприятий, их ресурсного потенциала в целом.

В дореформенный период кредит был дешевым и доступным: годовая ставка составляла от 1 до 5 % по краткосрочным и от 0,75 до 2 % по долгосрочным ссудам. Льготные кредиты, выдававшиеся по октябрь 1993 г., не всегда использовались по назначению, часть средств вкладывалась не в сельскохозяйственное производство. После отмены льготных кредитов сельским товаропроизводителям стали их предоставлять на общих условиях. При невозврате ссуд, инфляции, убыточности хозяйств банки отказались кредитовать большинство сельскохозяйственных предприятий, так как и отсрочка, и списание задолженностей по кредитам невыгодны для них. Товаропроизводители также не имеют особого желания брать заемные средства под непосильные для них проценты. Фактическая невозможность получить кредиты привела к тому, что с 1995 г. стали использовать товарный кредит.

Товарный кредит является разновидностью коммерческого кредита, в котором предоставление и возвращение ссуженных средств происходит в форме товарных стоимостей (товаром). Региональные продовольственные корпорации выделяли денежные средства и материальные ресурсы (семена, ТСМ, запчасти и др.) сельскохозяйственным товаропроизводителям в начале года, а после уборки урожая возвращали кредит сельскохозяйственной продукцией (зерном, сахарной свеклой, подсолнечником и т. д.).

Опыт показал, что этот вид заемных средств не был таким дешевым, как первоначально предполагалось, и тоже не оправдал себя. Товарный кредит не смог удовлетворить потребности сельских производителей в сезонном недостатке оборотных средств. В отличие от банковской ссуды товарный кредит не обеспечивает регулярного поступления ресурсов для производственной деятельности. Имея соответствующую сумму средств, можно намного дешевле приобрести топливо, смазочные материалы, семена, минеральные удобрения и другие средства производства. В то же время товарный кредит дешевле прямых банковских ссуд.

Страхование — важная составляющая экономического механизма. Одной из причин сокращения объемов производства продукции можно считать также разрушение действующей системы обязательного, централизованного страхования аграрного сектора.

Начиная с 1991 г. сфера сельскохозяйственного страхования стала подвергаться коренным изменениям. К ним прежде всего следует отнести отказ от государственной монополии на проведение страховой деятельности. В последние годы наблюдается тенденция создания специализированных сельскохозяйственных страховых компаний, для которых характерны: наличие большого уставного капитала; разветвленная сеть региональных филиалов; включение в состав учредителей крупных организаций, занятых агропромышленным производством или его обслуживанием. К числу таких компаний можно отнести Национальную агропромышленную страховую компанию «Агрострах», страховую компанию «Поддержка».

Данное обстоятельство можно оценить положительно, поскольку конкуренция на рынке аграрного страхования уже привела к расширению видов страховых услуг, к снижению страховых тарифов, к созданию гибкого механизма сбора страховых платежей и т. д. Вместе с тем сегодня имеются все основания для того, чтобы говорить о глубоком кризисе сферы сельскохозяйственного страхования. Причин такого положения несколько. Рассмотрим наиболее серьезные из них.

Первая причина — крайне неблагоприятное финансовое положение большинства сельскохозяйственных товаропроизводителей.

Вторая причина, мешающая нормальному развитию сельскохозяйственного страхования, — инфляция. Как показал опыт последних лет, получение страховых возмещений за погибший скот или сгоревшее строение при высокой инфляции покрывает не более половины реальных потерь. Введение же поправочных коэффициентов на размер страхового возмещения в зависимости от времени выплат приводит к резкому росту страховых тарифов, что существенно ограничивает спрос на рынке сельскохозяйственного страхования.

Третья причина, сдерживающая развитие сельскохозяйственного страхования, — отсутствие гарантий своевременной выплаты страховых возмещений ввиду недостатка средств у страховых компаний. Дело в том, что сельскохозяйственное страхование, прежде всего страхование урожаев, имеет ряд особенностей. Например, неурожаи, вызванные засухой или другими неблагоприятными погодными явлениями, обычно поражают целые регионы.

Таким образом, непременным условием успешного развития агропромышленного производства является совершенствование всего экономического механизма. Он в значительной степени зависит от государственной аграрной политики.

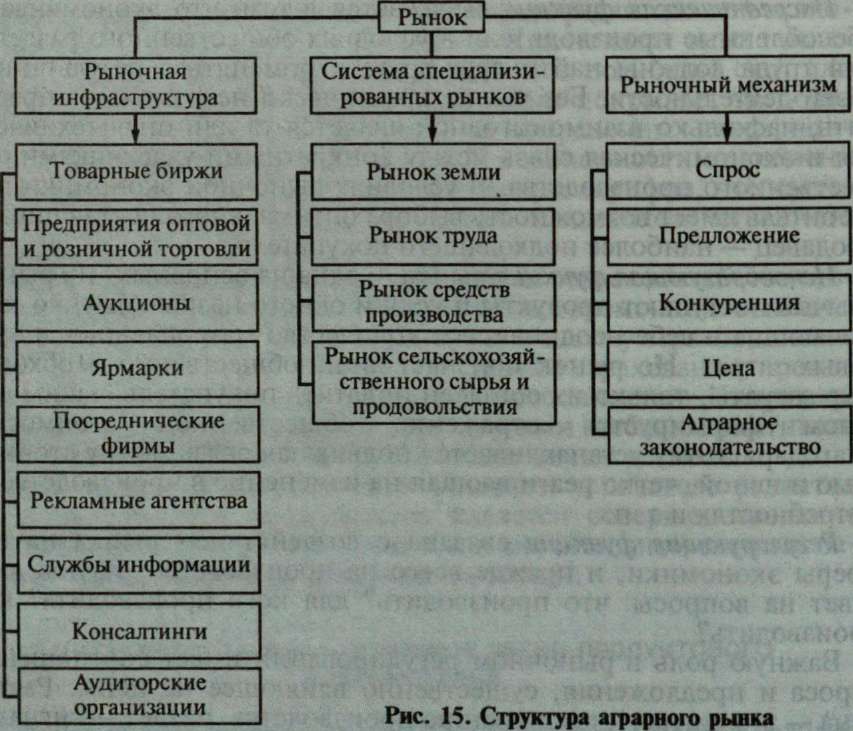

7.4. АГРАРНЫЙ РЫНОК — ОСНОВНОЕ ЗВЕНО ПРОДУКТОВОГО ПОДКОМПЛЕКСА

В функционировании агропромышленного комплекса важную роль играет рынок. Он позволяет выявить все реально существующие в обществе потребности и ориентирует товаропроизводителей на удовлетворение этих потребностей. Рынок является наиболее демократической экономической формой налаживания обратной связи (от потребителя к производителю), той связи, которая предопределяет эффективность функционирования продуктовых подкомплексов.

Рынок — это совокупность социально-экономических отношений в сфере обмена, посредством которых осуществляется реализация товаров и окончательное признание обществом воплощенного в них труда. Он оказывает огромное воздействие на все стороны хозяйственной жизни, выполняя ряд существенных функций.

Основные функции рынка: информационная, посредническая, ценообразующая, регулирующая и санирующая.

Информационная функция заключается в том, что через постоянно меняющиеся цены, процентные ставки на кредит рынок дает участникам производства объективную информацию об общественно необходимом количестве, ассортименте и качестве тех товаров и услуг, которые поставляются на рынок. Это позволяет каждому предприятию постоянно сверять собственное производство с меняющимися условиями рынка.

Посредническая функция выражается в том, что экономически обособленные производители в условиях общественного разделения труда должны найти друг друга и обменяться результатами своей деятельности. Без рынка практически невозможно определить, насколько взаимовыгодной является та или иная техническая и экономическая связь между конкретными участниками общественного производства. В условиях рыночной экономики потребитель имеет возможность выбора оптимального поставщика, а продавец — наиболее подходящего покупателя.

Ценообразующая функция рынка — одна из основных. На рынок обычно поступают продукты и услуги одного назначения, но заключающие в себе неодинаковое количество материальных и трудовых затрат. Но рынок признает лишь общественно необходимые затраты, только их согласен оплатить покупатель, таким образом формируется отражение общественной стоимости. Благодаря этому устанавливается подвижная связь между стоимостью и ценой, четко реагирующая на изменение в производстве, в потребностях и т. п.

Регулирующая функция связана с воздействием рынка на все сферы экономики, и прежде всего на производство. Рынок дает ответ на вопросы: что производить? для кого производить? как производить?

Важную роль в рыночном регулировании имеет соотношение спроса и предложения, существенно влияющее на цены. Растет цена — это сигнал к расширению производства, падает — сигнал к сокращению. В результате стихийные действия предпринимателей приводят к установлению более или менее оптимальных экономических пропорций. В странах с развитой рыночной экономикой важную роль в сбалансированности народного хозяйства играет также государственное регулирование.

Санирующая функция выражается в том, что рыночной системе присуще социальное расслоение, беспощадность по отношению к слабым. С помощью конкуренции рынок очищает общественное производство от экономически неустойчивых, нежизнеспособных хозяйственных единиц и, напротив, дает зеленый свет более предприимчивым и эффективным. В результате этого непрерывно повышается средний уровень устойчивости всего хозяйства в целом.

Развитие рыночных отношений в агропромышленном комплексе в значительной степени определяет структура рынка, под которой понимают внутреннее строение, расположение, порядок отдельных элементов рынка, их удельный вес в общем объеме рынка. Структура определяется многими факторами, среди которых важнейшими являются формы собственности и хозяйствования, количество товаропроизводителей и покупателей, типы производимой продукции, степень контроля над ценами, барьеры входа в отрасль и выхода из нее, уровень развития экономических отношений, государственная политика.

studopedia.su - Студопедия (2013 - 2025) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав!Последнее добавление