КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Прогнозування за лінійною моделлю

|

|

|

|

Побудована модель адекватна за F-критерієм, то її можна застосувати для прогнозування залежної змінної.

На підставі побудованої моделі можна знайти прогнозні значення матриці залежних змінних Yпр,які відповідають очікуваним значенням матриці незалежних змінних Xпр.

Прогноз на перспективу буває двох видів: точковий та інтервальний.

Незміщена оцінка точкового прогнозу може розглядатися як точкова оцінка математичного сподівання прогнозного значення Yпр

(13.14)

(13.14)

а також як індивідуальне значення Yпр для матриці незалежних змінних Хпр,що лежать за межами базового періоду  .

.

У рівняння Yрозр = 319,44 + 20,45 Х підставимо прогнозні значення фактору Хпр = 27,1 що лежить за межами базового періоду (точковий прогноз):

Yпр = 319,44 – 20,45 · 27,1 = 873,616

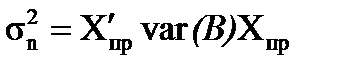

Дисперсія похибки прогнозу дорівнює

(13.15)

(13.15)

де  – дисперсия залишків u, яка розраховується за формулою (13.7);

– дисперсия залишків u, яка розраховується за формулою (13.7);

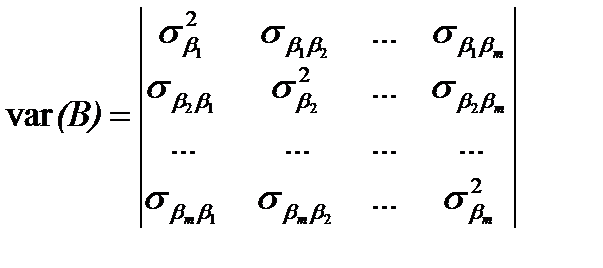

var (B) – дисперсійно-коваріаційна матриця, яка записується у вигляді:

(13.16)

(13.16)

Матриця похибок:

| (Х' * Х)-1 = | 1,72139 | -0,0783024 |

| -0,07830 | 0,0038407 |

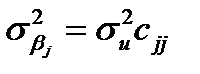

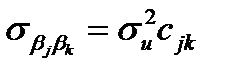

Елементи на головній діагоналі матриці  та за її межами

та за її межами  розраховуються за формулами:

розраховуються за формулами:

(13.17)

(13.17)

(13.18)

(13.18)

де сjj, cjk – елементи матриці похибок (Х¢Х)–1.

| var (В) = | 4122,016 | -187,5018 |

| -187,5018 | 9,19690 |

Тоді дисперсія прогнозу буде:

(13.19)

(13.19)

| Хпр= | ||

| 27,1 | ||

| Х'пр= | 27,1 | |

| Х'пр * var (A) = | -959,2827488 | 61,73419732 |

Середньоквадратична (стандартна) похибка прогнозу:

(13.20)

(13.20)

Довірчий інтервал для прогнозних значень:

(13.21)

(13.21)

Інтервальній прогноз математичного сподівання М(Yпр) буде в межах:

(13.22)

(13.22)

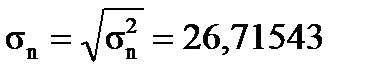

| 873,616 – 2,4469 · 26,71543 £ M(Yпр) £ 873,616 + 2,4469 · 26,71543 |

| 808,2458 | £ M(Yпр) £ | 938,9864 |

Визначення інтервального прогнозу індивідуального значення Yпр базується на знаходженні середньоквадратичної помилки прогнозу:

(13.23)

(13.23)

Обчислимо дисперсію та стандартну помилку прогнозу індивідуального значення Yпр:

Обчислимо дисперсію та стандартну помилку прогнозу індивідуального значення Yпр:

Тоді інтервальний прогноз індивідуального значення буде відповідати такому довірчому інтервалу:

(13.24)

(13.24)

| 873,616 – 2,4469 · 55,7521 £ Yпр £ 873,616 + 2,4469 · 55,7521 |

| 737,1956 | £ Yпр £ | 1010,0366 |

Висновки.

Згідно з обчисленими характеристиками можна сказати, що об’єм реалізації продукції підприємства на 88,3% залежить від витрат на впровадження інновацій в попередньому періоді, а на 11,7% від неврахованих в задачі чинників. Зв’язок між залежною змінною Y та незалежною Х (об’ємом реалізації продукції та витратами на впровадження інновацій в попередньому періоді) досить високий (коефіцієнт кореляції дорівнює 0,94).

Перевірено значимістьзв'язку між змінними моделі Fрозр > F0,05табл (8,58>3,87) для рівня надійності a=0,05. З 5%-ним ризиком помилитися припускаємо присутність лінійного зв'язку.

Стандартні помилки параметрів  не перевищують абсолютні значення цих параметрів:

не перевищують абсолютні значення цих параметрів:

| < | 319,44 |

| < | 20,45 |

Це означає, що оцінки параметрів є незміщеними відносно їх істотних значень.

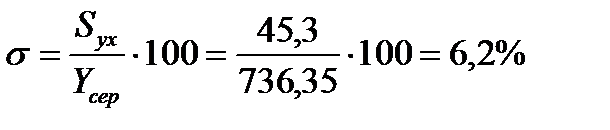

Середньоквадратичне відхилення (похибка)

свідчить про те, що фактичні значення Y відхиляються від розрахункових його значень на ±45,3 тис. грн.

Відносна похибка  – це характеризує модель з хорошої сторони.

– це характеризує модель з хорошої сторони.

Проведена перевірка значущості коефіцієнта детермінації за F-критерієм Фішера. F0.05табл < Fексп (3,87 < 15,45). Коефіцієнт детермінації значущій.

Перевірена значимість коефіцієнта кореляції за t-критерієм Ст’юдента. tтабл < |tексп| (2,45 < 6,74). Коефіцієнт кореляції достовірний (значущий) і зв'язок між залежною змінною та всіма незалежними факторами суттєвий.

Дана оцінка значимості кожного параметра моделі за допомогою

t-критерію Ст’юдента: |tексп|>tтабл – параметри моделі є значущими.

Отже, модель є достовірною та відображає тісний кількісний взаємозв’язок між залежним та незалежним показниками і може бути використана для практичного економічного висновку.

На даному підприємстві збільшення об’єму реалізації продукції обумовлюється збільшенням витрати на впровадження інновацій у попередньому періоді. Так, на кожні 10 тис. грн. збільшення витрат на впровадження інновацій, можливе підвищення об’єму реалізації продукції підприємства на 204,57 тис. грн., за умови незмінної дії інших чинників.

Були обчислені прогнозні значення Yпр для Хпр = |1; 27,1|:

Yпр = 319,44 + 20,45 · 27,1 = 873,616 тис. грн.

Так, при ймовірності р=0,95 (a=0,05), прогноз математичного сподівання M(Yпр) потрапляє в інтервал [808,2458; 938,9864], а прогноз індивідуального значення Yпр – в інтервал [737,1956; 1010,03].

В економічній інтерпретації це означає, що при прогнозних значеннях збільшення витрат на впровадження інновацій 27,1 тис. грн. об’єм реалізації продукції підприємства потрапляє в інтервал:

| 808,2458 | ≤ M(Yпр) ≤ | 938,9864 |

Водночас окремі (інтервальні) значення об’єму реалізації продукції підприємства містяться в інтервалі:

| 737,1956 | ≤ Yпр ≤ | 1010,0366 |

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 2559; Нарушение авторских прав?; Мы поможем в написании вашей работы!