КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

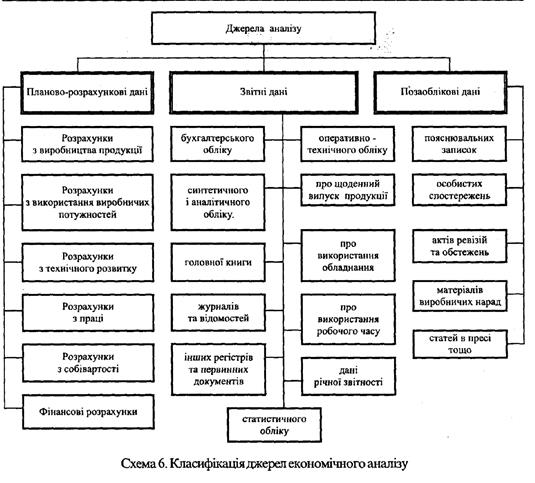

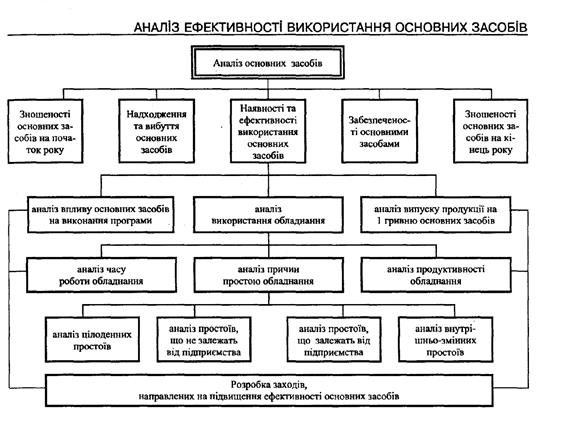

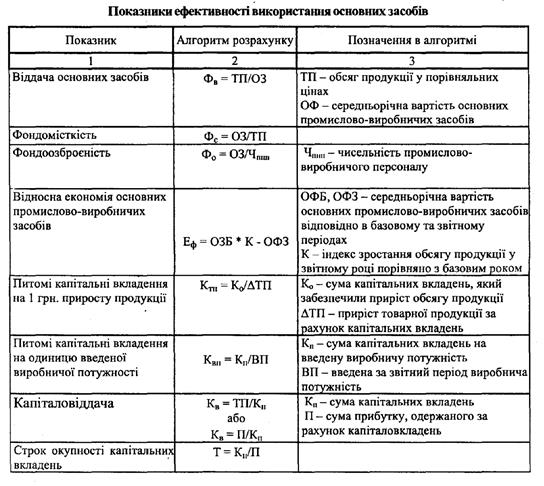

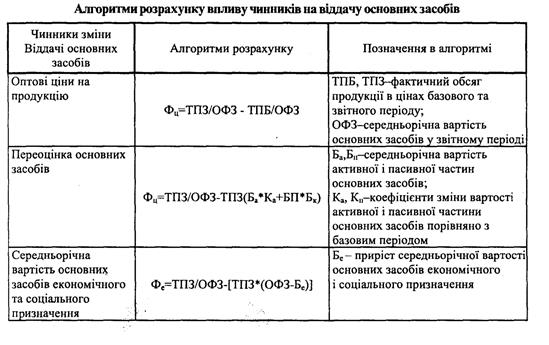

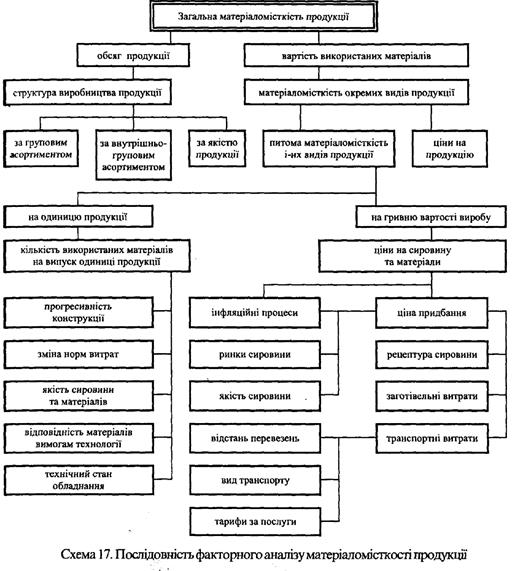

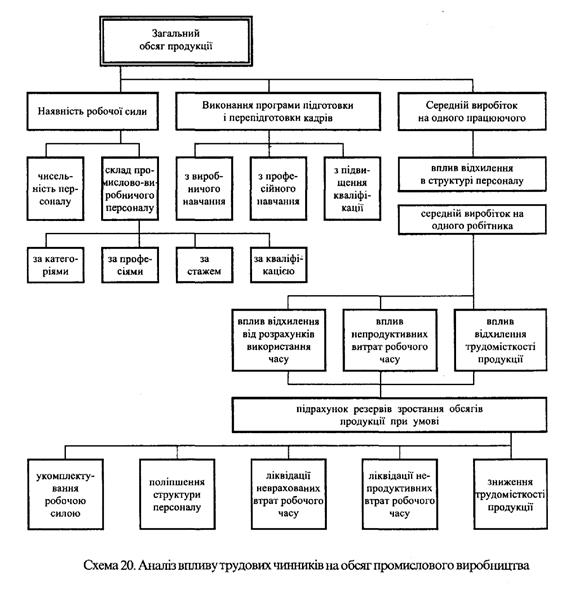

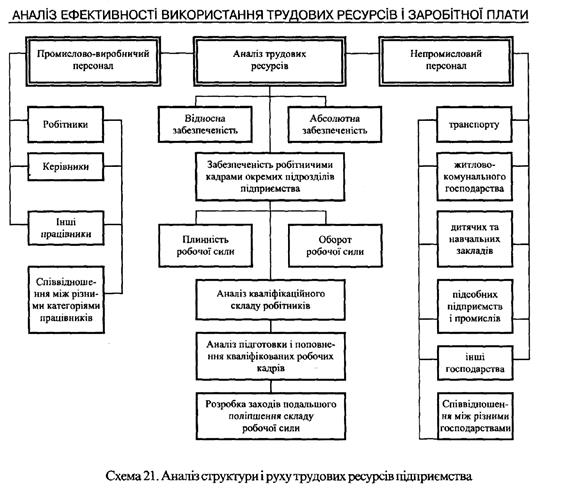

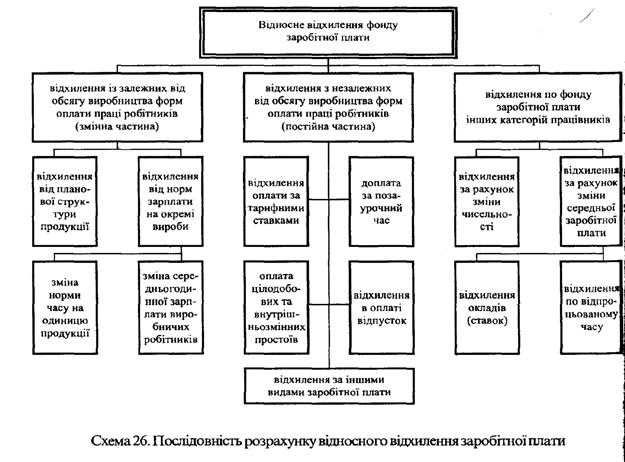

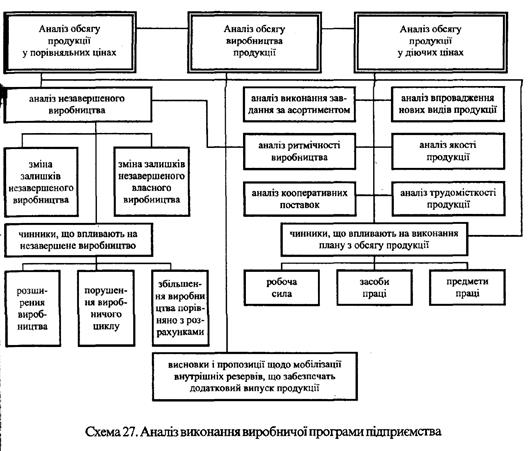

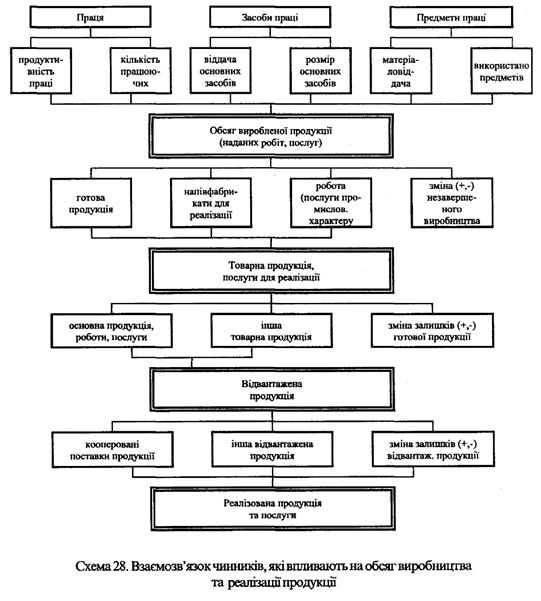

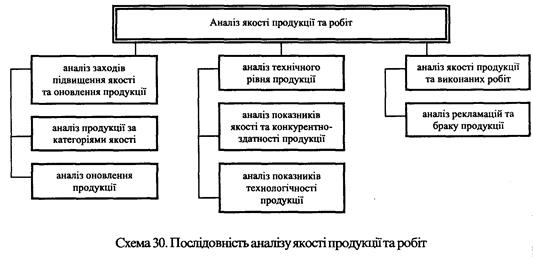

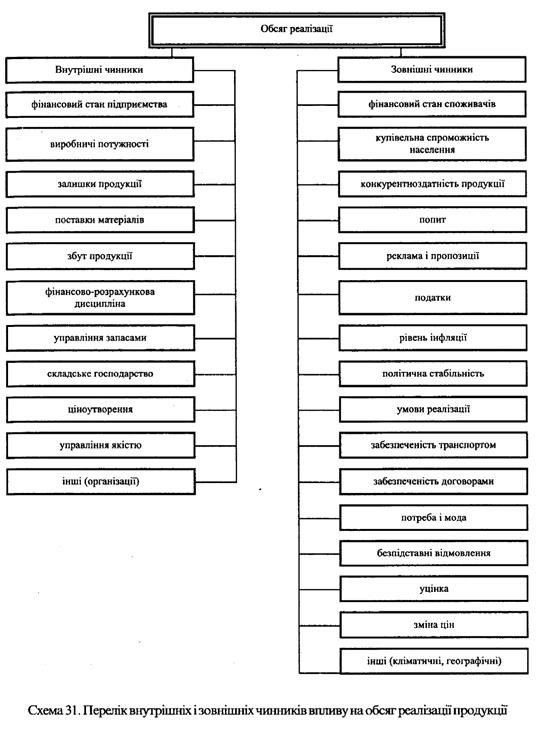

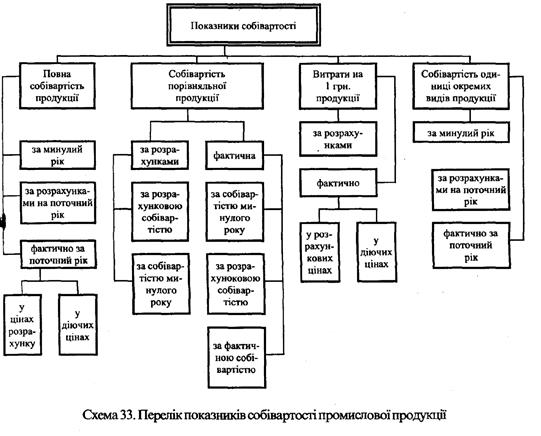

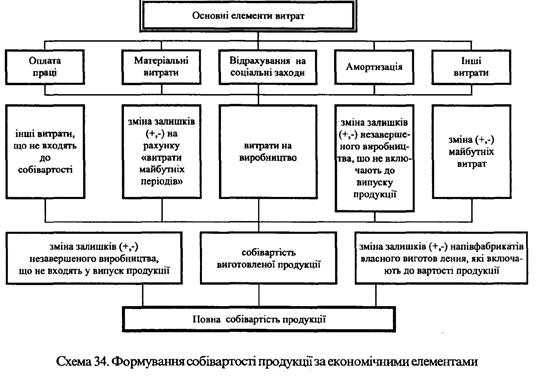

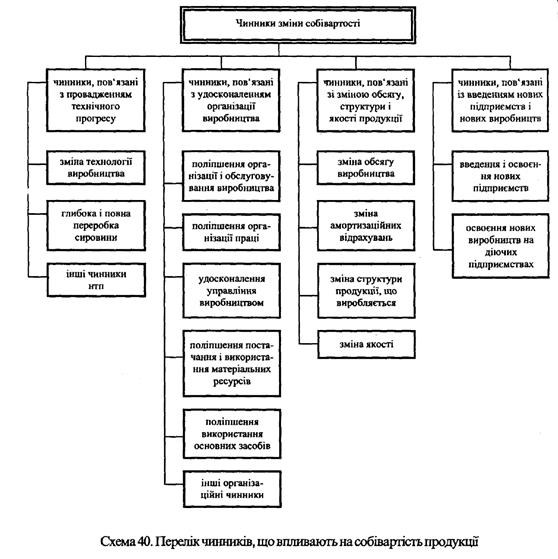

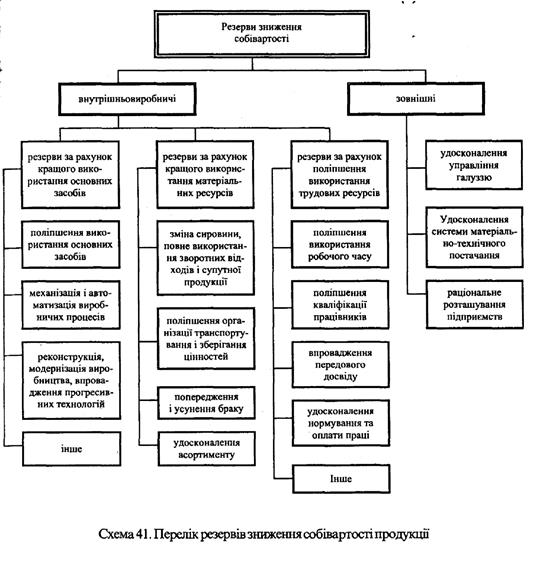

Схеми, що сприяють закріпленню отриманих знань

|

|

|

|

Тести

1. Стійкість фінансового стану підприємства характеризує:

а) здатність до відтворення діяльності за рахунок власних джерел фінансування;

б) ступінь залежності від зовнішніх джерел фінансування;

в) рівень фінансового ризику при його кредитуванні чи інвестуванні;

г) всі відповіді правильні.

2. Фактором формування стійкого фінансового стану є:

а) забезпеченість підприємства фінансовими ресурсами і структура авансованого капіталу;

б) раціональна структура активів та їх оптимальна оборотність;

в) рентабельність діяльності;

г) всі відповіді правильні.

3. При аналізі фінансового стану підприємства вирішується завдання:

а) оцінки динаміки стану, структури майна підприємства та джерел його формування;

б) виявлення тенденції зміни показників фінансової стійкості та напрямків її зміцнення;

в) аналіз стану розрахунків, динаміки платоспроможності та шляхів підвищення ліквідності активів;

г) всі відповіді правильні.

4. Джерелами інформації для поглибленого аналізу фінансового стану підприємства є:

а) фінансова (форми 1,2,3,4,5) і статистична (форма 1-Б) звітність;

б) дані фінансового обліку;

в) фінансовий план, платіжний календар;

г) всі відповіді правильні.

5. Для того, щоб скласти думку про фінансове становище компанії в звітний період, слід вивчити її:

а) рекламний проспект;

б) баланс;

в) рахунок прибутків і збитків;

г) звіт про фінансові результати.

6. Бухгалтерський баланс покликаний надавати правдиву і неупереджену інформацію про:

а) облікову політику підприємства;

б) надходження і вибуття грошових коштів за видами діяльності підприємства протягом звітного періоду;

в) зміни компонентів власного капіталу за звітний та попередній періоди;

г) реальний фінансовий стан підприємства на конкретну дату.

7. Звіт про рух грошових коштів покликаний надавати правдиву і неупереджену інформацію про:

а) облікову політику підприємства;

б) надходження і вибуття грошових коштів за видами діяльності підприємства протягом звітного періоду;

в) зміни компонентів власного капіталу за звітний та попередній періоди;

г) реальний фінансовий стан підприємства на конкретну дату.

8. При оцінці фінансового стану позикодавці цікавляться:

а) зносом основних засобів;

б) платоспроможністю підприємства;

в) продуктивністю праці;

г) динамікою запасів.

9. Кредитоспроможність підприємства характеризує його:

а) фінансова стійкість;

б) платоспроможність;

в) ділова активність;

г) всі відповіді правильні.

10. При аналізі фінансового становища підприємства статті активу балансу можуть бути згруповані за:

а) ступенем ліквідності активів;

б) рентабельністю виробництва;

в) приналежністю активів;

г) приналежністю пасивів.

11. При аналізі статті пасиву можуть бути згруповані за:

а) характером участі активів у процесі виробництва;

б) приналежністю пасивів і тривалістю користування позиченим капіталом (зобов’язань);

в) ступенем ліквідності активів;

г) спаданням ліквідності активів.

12. Елементом власного капіталу є:

а) статутний капітал;

б) резервний капітал;

в) нерозподілений прибуток;

г) всі відповіді правильні.

13.Складовими елементами майна підприємства є:

а) основний капітал, оборотний капітал;

б) дебіторська заборгованість, кредиторська заборгованість;

в) дебіторська заборгованість, кредиторська заборгованість, доходи майбутніх періодів;

г) необоротні активи, оборотні активи, витрати майбутніх періодів.

14. Складовим елементом оборотних активів у майні підприємства є:

а) запаси;

б) засоби в розрахунках;

в) грошові кошти та їх еквіваленти, поточні фінансові інвестиції;

г) всі відповіді правильні.

15. Складовими елементами необоротних активів у майні підприємства є:

а) нематеріальні активи і основні засоби;

б) незавершене будівництво і довгострокові фінансові інвестиції;

в) довгострокова дебіторська заборгованість і відстрочені податкові активи;

г) всі відповіді правильні.

16. Вертикальний аналіз балансу передбачає:

а) аналіз структури балансу з метою виявлення відносної значимості тих чи інших його статей;

б) оцінку загальної суми маржинального доходу і постійних витрат;

в) аналіз фінансових ресурсів, які направляють на виробничо-торгові цілі;

г) аналіз динаміки окремих статей балансу з метою виявлення і прогнозування притаманних його властивостей.

17. Горизонтальний аналіз балансу передбачає:

а) аналіз динаміки окремих статей балансу з метою виявлення і прогнозування притаманних його властивостей;

б) оцінку загальної суми маржинального доходу і постійних витрат;

в) аналіз структури балансу з метою виявлення відносної значимості тих чи інших його статей;

г) аналіз фінансових ресурсів, які направляють на виробничо-торгові цілі.

18. Завданням аналізу фінансової стійкості є:

а) оцінити залежність підприємства від зовнішніх джерел фінансування;

б) розрахувати величину прибутку, що підлягає оподаткуванню;

в) оцінити ефективність використання трудових ресурсів;

г) оцінити ефективність використання матеріальних ресурсів.

19. Завданням аналізу фінансової стійкості є:

а) оцінити залежність підприємства від зовнішніх джерел фінансування;

б) виявити забезпеченість підприємства власним оборотним капіталом;

в) проаналізувати вплив зміни оборотності оборотних засобів на фінансову стійкість;

г) всі відповіді правильні.

20. При оцінці фінансової стійкості підприємства використовують показники:

а) коефіцієнт фінансової незалежності;

б) коефіцієнт абсолютної ліквідності;

в) коефіцієнт плинності;

г) рентабельності продажу.

21. Для характеристики фінансової стійкості підприємства розраховують коефіцієнти:

а) автономії (фінансової незалежності);

б) маневрування;

в) забезпеченості власним оборотним капіталом;

г) всі відповіді правильні.

22. Для оцінки ефективності використання оборотного капіталу використовують показник:

а) коефіцієнт оборотності;

б) тривалість обороту;

в) коефіцієнт закріплення;

г) всі відповіді правильні.

23. Результатом прискорення оборотності оборотних активів є:

а) додаткове залучення в оборот грошових коштів;

б) вивільнення з обороту грошових коштів;

в) збільшення засобів в розрахунках;

г) зростання кредиторської заборгованості.

24. Результатом сповільнення оборотності оборотних активів є:

а) додаткове залучення в оборот грошових коштів;

б) вивільнення з обороту грошових коштів;

в) скорочення обсягів матеріальних запасів;

г) всі відповіді правильні.

25. Найбільш ліквідними з перерахованих активів є:

а) основні засоби;

б) грошові кошти;

в) засоби в розрахунках;

г) запаси.

26. Платоспроможність підприємства є:

а) його залежність від кредиторів;

б) наявність у нього грошових засобів та їх еквівалентів, достатніх для розрахунків за зобов’язаннями, які вимагають погашення;

в) здатність його активів перетворюватись у грошові засоби;

г) прискорення оборотності оборотних засобів.

27. Здатність підприємства погасити власну короткотермінову заборгованість своїми поточними активами відображають показники:

а) ділової активності;

б) фінансової стійкості;

в) ліквідності;

г) оборотності активів.

28. Для оцінки платоспроможності підприємства застосовують коефіцієнт:

а) абсолютної ліквідності;

б) проміжної ліквідності;

в) загальної ліквідності;

г) всі відповіді правильні.

29. Коефіцієнт, який показує, яка частина короткотермінових зобов’язань може бути погашена негайно, називається коефіцієнтом:

а) покриття;

б) абсолютної ліквідності;

в) проміжної ліквідності;

г) загальної ліквідності.

30. Частку власного капіталу у всіх джерелах засобів характеризує коефіцієнт:

а) довгострокового залучення;

б) фінансової залежності;

в) маневрування власного капіталу;

г) концентрація власного капіталу.

31. Частку позиченого капіталу у всіх джерелах засобів характеризує коефіцієнт:

а) довгострокового залучення;

б) фінансової залежності;

в) маневрування власного капіталу;

г) концентрація власного капіталу.

32. Суму позиченого капіталу, що припадає на 1 гривню власного капіталу характеризує коефіцієнт:

а) фінансової залежності;

б) довгострокового залучення;

в) автономії;

г) співвідношення позиченого і власного капіталу.

33. Співвідношення поточних активів до поточних зобов’язань характеризує коефіцієнт:

а) маневрування;

б) покриття (загальної) ліквідності;

в) швидкої (проміжної) ліквідності;

г) абсолютної ліквідності.

34. Співвідношення високоліквідних активів до поточних зобов’язань характеризує коефіцієнт:

а) маневрування;

б) покриття (загальної) ліквідності;

в) швидкої (проміжної) ліквідності;

г) абсолютної ліквідності.

35. Співвідношення засобів у розрахунках, грошових коштів та їх еквівалентів, поточних фінансових інвестицій до поточних зобов’язань характеризує коефіцієнт:

а) маневрування;

б) покриття (загальної) ліквідності;

в) швидкої (проміжної) ліквідності;

г) абсолютної ліквідності.

36. Визначальним джерелом формування необоротних активів є:

а) власний оборотний капітал;

б) короткостроковий позиковий капітал;

в) власний капітал;

г) поточна кредиторська заборгованість.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 952; Нарушение авторских прав?; Мы поможем в написании вашей работы!