КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Структура зобов'язань українських банків

|

|

|

|

СКЛАД І СТРУКТУРА АКТИВІВ УКРАЇНСЬКИХ БАНКІВ

| Активи | Обсяг на 01.01.05, млн грн | Питома вага у загальних активах,% | Обсяг на 01.01.06, млн грн | Питома вага у загальних активах,% | Обсяг на 01.01.07, млн грн | Питома вага у загальних активах,% |

| Грошові кошти та залишки на рахунках вНБУ | 13851,1 | 10,3 | 24918,9 | 11,7 | 26493,5 | 7,8 |

| Цінні папери, емітовані НБУ | 2703,6 | 2,0 | 6487,2 | 3,0 | 4567,7 | 1,3 |

| Кошти в інших банках | 19359,4 | 14,4 | 25591,3 | 12,0 | 42309,6 | 12,4 |

| Цінні папери | 5267,0 | 3,9 | 7583,2 | 3,5 | 9319,0 | 2,7 |

| Кредити та заборгованість клієнтів | 87519,4 | 65,1 | 142276,8 | 66,5 | 245522,5 | 72,2 |

| Інвестиції в асоційовані та дочірні компанії | 186,6 | 0,1 | 267,7 | ОД | 535,1 | 0,2 |

| Основні засоби та нематеріальні активи | 8752,7 | 6,5 | 11617,6 | 5,4 | 18554,2 | 5,5 |

| Нараховані доходи до отримання | 1422,2 | 1,1 | 1938,3 | 0,9 | 2823,8 | 0,8 |

| Інші активи | 2434,7 | 1,8 | 2342,6 | 1,1 | 2960,3 | 0,9 |

| Резерви під активні операції | -7148,7 | -9145,6 | -12906,4 | |||

| Разом активи | 134347,9 | 213878,0 | 340179,3 | 134347,9 |

Таблиця 1.3

Таблиця 1.3

| Зобов'язання | Обсяг на 01.01.05, млн грн | Питома вага, % | Обсяг на 01.01.06, млн грн | Питома вага, % | Обсяг на 01.01.07, млн грн | Питома вага, % |

| Кошти банків | 20350,5 | 17,6 | 31998,7 | 17,0 | 76644,7 | 25,8 |

| Кошти клієнтів | 90934,6 | 78,4 | 147094,1 | 78,0 | 202929,0 | 68,2 |

| Емітовані банками сертифікати | 477,7 | 0,4 | 833,8 | 0,4 | 991,5 | 0,3 |

| Емітовані банками інші боргові цінні папери | 149,7 | 0,1 | 2020,8 | 1,1 | 5173,1 | 1,7 |

| Нараховані витрати | 999,3 | 0,9 | 1857,5 | 1,0 | 3056,7 | 1,0 |

| Відстрочені податкові зобов'язання | 664,0 | 0,4 | 1681,8 | 0,6 | ||

| Інші зобов'язання | 3014,7 | 2,6 | 3958,2 | 2,1 | 7136,5 | 2,4 |

| Усього зобов'язань | 115926,5 | 100,0 | 188427,1 | 100,0 | 297613,2 | 100,0 |

Незважаючи на інтенсивне зростання цінних паперів власного боргу у пасивах українських банків, які за рік збільшилися майже у 2,6 рази— до 5,1 млрд грн, їхня питома вага у зобов'язаннях залишається незначною.

Темп зростання клієнтських коштів у 2006 р. поступався їхньому зростанню у попередньому р. та темпу зростанню вкладень у кредитний портфель і склав 38 % за 2006 р. (у 2005 р. — 61,8 % відповідно), що свідчить про диверсифікацію джерел ресурсів для проведення активних операцій.

Іноземні інвестиції та посилення конкуренції у банківській сфері стимулювали нарощення банками статутних фондів, в результаті чого темп приросту власного капіталу по банківській системі України (67,3 %) перевищив темп зростання їхніх активів (59,1 %), а рівень забезпечення активних операцій власним капіталом зріс з 11,9% станом на 01.01.06 р. до 12,5 % станом на 01.01.07 р.

Нарощення статутних фондів українськими банками обумовило приріст цієї складової капіталу на 62,7 % — до 26,3 млрд грн, а перевищення ринкової ціни акцій над їх номінальною вартістю

обумовило дворазове зростання емісійних різниць — з 0,6 млрд грн станом на 01.01.06 р. до 1,2 млрд грн станом на 01.01.07 р.

Зростання цін на нерухомість протягом року дало можливість українським банкам проводити переоцінку власних активів, зокрема, приміщень, у результаті чого резерви переоцінки у капіталі збільшилися з 2,5 млрд грн на початок 2006 р. до 5,4 млрд грн.

Структуру власного капіталу українських банків наведено у табл. 1.4.

Таблиця 1.4

СТРУКТУРА ВЛАСНОГО КАПІТАЛУ УКРАЇНСЬКИХ БАНКІВ

| Капітал | Обсяг на 01.01.05, млн грн | Питома вага, % | Обсяг на 01.01.06, млн грн | Питома вага, % | Обсяг на 01.01.07, млн грн | Питома вага, % |

| Статутний капітал | 11648,3 | 63,2 | 16144,4 | 63,4 | 26266,2 | 61,7 |

| Викуплені акції або паї | -45,0 | -0,2 | -36,3 | -0,1 | -6,7 | 0,0 |

| Емісійні різниці | 417,3 | 2,3 | 542,5 | 2,1 | 1198,4 | 2,8 |

| Резерви, капіталізовані дивіденди та інші фонди банку | 1841,6 | 10,0 | 2968,9 | 11,7 | 4804,5 | 11,3 |

| Резерви переоцінки | 2035,8 | 11,0 | 2536,7 | 10,0 | 5445,9 | 12,8 |

| Накопичений фінансовий результат минулих років | 1259,5 | 6,8 | 1124,5 | 4,4 | 713,4 | 1,7 |

| Результат поточного року | 1263,8 | 6,9 | 2170,1 | 8,5 | 4144,5 | 9,7 |

| Усього власного капіталу | 18421,5 | 100,0 | 25450,9 | 100,0 | 42566,1 | 100,0 |

Загальні доходи банківської системи за 2006 р. склали 41,5 млрд грн, що на 51,7 % перевищує доходи 2005 року. Зростання процентних доходів склало 59,1%, комісійних -44,0%, прибутку від участі в капіталу — 44,0 %, результату від торговельних операцій — 72,4 %. Натомість, обсяг інших доходів та дивідендного доходу зменшився на 36,7 % та 19,5 % відповідно, попри їхнє значне зростання у попередньому році.

ЬІСЬЦ-

14М

Загалом, зростання доходів українських банків у 2006 р. перевищило зростання їхніх витрат за аналогічний період. Обсяг витрат, понесених українськими банками у 2006 році, склав 36,0 млрд грн, що на 47,5 % перевищує витрати 2005 року. Структура витрат у поточному році не зазнала суттєвих змін та є наступною: процентні витрати складають 46,1 % загальних витрат, загально-адміністративні витрати та витрати на персонал —

Загалом, зростання доходів українських банків у 2006 р. перевищило зростання їхніх витрат за аналогічний період. Обсяг витрат, понесених українськими банками у 2006 році, склав 36,0 млрд грн, що на 47,5 % перевищує витрати 2005 року. Структура витрат у поточному році не зазнала суттєвих змін та є наступною: процентні витрати складають 46,1 % загальних витрат, загально-адміністративні витрати та витрати на персонал —

13.6 % та 19,4 % відповідно, витрати на формування резервів —

12.6 %. Обсяг та питома вага інших статей витрат є незначною. Операційний прибуток банків за 2006 р. склав 10,1 млрд грн,

чистий прибуток— 4,1 млрд грн (у 2005 р.— 5,8 млрд грн та 2,1 млрд грн відповідно). Загалом, протягом 2006 р. спостерігається покращення ефективності функціонування банківської системи, про що свідчить підвищення рентабельності активів з 1,01 % у 2005 р. до 1,22 % у 2006 р. та рентабельності власного капіталу з 8,53 % до 9,74 %, відповідно.

1.2. Предмет, об'єкти, суб'єкти аналізу, його функції і завдання

Кожна наука має свій предмет дослідження, який вона вивчає з відповідною метою властивими їй методами.

Предметом аналізу банківської діяльності є дослідження при-чинно-наслідкових зв'язків економічних явищ і процесів, які прямо або опосередковано впливають на діяльність банку.

Обумовленість економічних явищ і процесів причинним зв'язком потребує від аналізу вивчення факторів, що викликають зміни тих чи інших показників. За допомогою аналізу установлюються найсуттєвіші факторні показники, які впливають на зміни результатів діяльності банку. Виявлення і вимірювання взаємозв'язку між показниками, що аналізуються, забезпечує комплексне, органічно взаємозв'язане дослідження роботи комерційного банку.

Основним об'єктом аналізу є комерційна діяльність кожного окремого банку.

Суб 'єктами анаїізу виступають як самі комерційні банки, так і Національний банк, аудиторські фірми, реальні та потенційні клієнти. У зв'язку з цим виокремлюють різні напрями та критерії аналізу:

для акціонера — можливість одержати максимальні дивіденди на вкладений капітал;

для підприємства — спроможність банку швидко проводити розрахунки, надавати якісні послуги;

для фізичної особи — надійно зберегти свої збереження, захистити їх від інфляції та отримати певну величину доходу.

Разом з тим методика аналізу балансу має бути єдиною для порівняння одержаних результатів. Для цього застосовується загальновідома система рейтингу CAMEL та інші.

Зовнішній аналіз фінансово-економічної діяльності банків із позиції державного моніторингу їх діяльності проводить Національний банк України. У ході аналізу визначається ступінь дотримання ними встановлених нормативів. По суті результати перевірки дотримання банками встановлених вимог є оцінкою їх фінансового стану, а певною мірою і фінансової стійкості.

Для керівництва це є підставою для прийняття відповідних управлінських рішень щодо розвитку банківського сектору та забезпечення його надійності й стабільності. Національний банк України націлює банки на відповідальне ставлення до прийняття певного комерційного рішення і на відкритість реальної фінансової інформації.

Об'єктами аналізу банківської діяльності є такі:

1) фінансово-економічна ситуація у країні;

2) заходи щодо формування капіталу банку, а також його структура;

3) якість активів (кількісний і якісний аналізи структури кредитно-інвестиційного портфеля банку);

4) показники прибутковості функціонування банку, що дають змогу судити про ефективність його роботи;

5) темпи зростання банку;

6) показники ліквідності та платоспроможності банку, які характеризують його фінансову стійкість;

7) показники економічних нормативів.

Серед основних функцій аналізу банківської діяльності варто виділити такі:

• вивчення впливу різних макроекономічних і соціальних чинників на розвиток банківської системи, встановлення закономірностей і тенденцій економічних явищ та їх впливу на стан банківської системи (наприклад, зміни ринкової ситуації, ринкових ставок, валютних-курсів);

• обгрунтування поточних і перспективних заходів;

• моніторинг виконання програми розвитку банківської системи;

• пошук резервів підвищення ефективності діяльності банків;

2"

•

оцінка результатів діяльності банківської системи і виконання розроблених планів, оцінка повноти використання всіх ресурсів банківської системи (вона дає змогу оперативно регулювати банківську діяльність з метою усунення виявлених недоліків);

оцінка результатів діяльності банківської системи і виконання розроблених планів, оцінка повноти використання всіх ресурсів банківської системи (вона дає змогу оперативно регулювати банківську діяльність з метою усунення виявлених недоліків);

• розробка комплексу заходів та прийняття нормативно-правових актів з метою підвищення ефективності роботи банківського сектору, мінімізації ризиків і підтримки ліквідності на належному рівні.

Чинники, які слід враховувати у процесі аналізу банківської діяльності:

• економічна, соціальна і політична структура країни (регіону), на території якої діють банки (законодавство, нормативні вимоги Національного банку України, економічна політика уряду тощо);

• комплексний науковий підхід;

• новітні розробки в галузі оцінки різних напрямів банківської діяльності та досвід їх використання на практиці;

• всебічність аналізу банківської діяльності, що важливо для підготовки пакета комплексних заходів, необхідних для усунення виявлених недоліків і підвищення результативності роботи;

• системний підхід до аналізу, за якого кожний елемент банківської системи розглядається як складова єдиного комплексу, котрому притаманні численні взаємозв'язки — як усередині системи, так і із зовнішнім середовищем;

• точна і вірогідна інформація, підкріплена відповідними розрахунками й аналогічно обґрунтованими висновками;

• система отримання інформації, а також здійснення контролю за її достовірністю;

• оперативність, регулярність і системність аналізу (його результати відповідають саме тій ситуації, яка склалася на даний момент, і тому лише в даний момент висновки аналізу можуть бути ефективно використані);

• дані щодо очікування повернення кредитів, ринкової вартості цінних паперів, які перебувають у портфелях банків, ринкової вартості основних засобів та банківського майна, необхідності вкладення коштів у освоєння нових банківських технологій, формування резервів під майбутні проблемні активи;

• відповідна база даних за результатами досліджень розвитку банківської діяльності впродовж кількох років;

• активне застосовування результатів аналізу з метою обґрунтування, коригування та уточнення стратегічних показників розвитку банківської системи.

Лише в разі використання зазначених вище чинників аналітична робота буде справді ефективною, а її наслідком стане підвищення фінансової стійкості, прибутковості і рентабельності як конкретного банку, банків окремого регіону, так і банківської системи в цілому.

Метою аналізу є визначення фінансового стану та результатів діяльності банку, доцільності та перспектив подальшої його діяльності.

Завданнями аналізу є:

• визначення джерел, якості і стійкості банківських доходів;

• дотримання всіх вимог щодо ліквідності;

• підтримання стану адекватності і достатності капіталу;

• порівняння фінансового стану і результатів діяльності банку з результатами діяльності інших банків;

• узагальнення результатів аналізу і підготовка рекомендацій для прийняття управлінських рішень, спрямованих на покращення діяльності окремого банку.

Одним із елементів аналізу ефективності регулювання банківської діяльності є вивчення якості стратегічного планування, яке дає змогу встановити довготермінові цілі розвитку банківської системи і включає розробку планів поточної діяльності. Оцінка програми розвитку банківської системи дає змогу визначити пріоритетні напрями діяльності на наступний період і зробити відповідні висновки щодо якості стратегічного планування.

1.3. Методи та прийоми аналізу і моделювання банківської діяльності

Методом аналізу банківської діяльності комерційного банку є комплексне органічно пов'язане дослідження діяльності комерційного банку з використанням статистичних, економіко-математичних, облікових та інших способів обробки інформації. Особливостями методу аналізу банківської діяльності є: використання системи показників, які характеризують діяльність банку; вивчення факторів та причин їх зміни; виявлення і вимірювання взаємозв'язку між ними.

Вибір методів аналізу конкретної ситуації залежить від:

• періоду охоплення;

• мети аналізу;

• часу його здійснення (у момент проведення операції; за даний період часу; на перспективу).

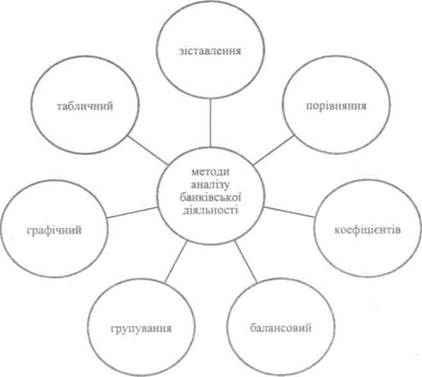

Під час аналізу діяльності банківського сектору найчастіше використовують такі методи (рис. 1.2).

Під час аналізу діяльності банківського сектору найчастіше використовують такі методи (рис. 1.2).

Рис. 1.2. Методи аналізу банківської діяльності

Методом зіставлення передбачається зіставлення:

• планових і фактичних показників з метою виявлення ступеня виконання програми розвитку банківського сектору;

• фактичних показників результатів діяльності банківського сектору з нормативними показниками, встановленими банківським законодавством, нормативно-правовими актами Національного банку України;

• фактичних показників із показниками попередніх періодів для визначення тенденцій розвитку банківського сектору;

• показників діяльності вітчизняного банківського сектору з показниками інших банківських систем з метою визначення місця банківської системи України на міждержавному банківському ринку та його конкурентоспроможності;

• результатів досліджень розвитку різних елементів діяльності банківського сектору, що дає змогу дійти загального висновку стосовно якості його роботи (наприклад, зіставлення аналізу доходів та аналізу витрат);

• результатів діяльності банківського сектору (його прибутковості й рентабельності) до та після упровадження будь-яких нових технологій (такий аналіз дає змогу оцінювати окупність цих технологій);

• результатів діяльності боржників;

• показників ринкової вартості цінних паперів, майна тощо.

Метод зіставлення базується на приведенні всіх показників

діяльності банківської системи, що використовуються під час аналізу, до порівнянного вигляду (наприклад, приведенні кількісного виразу всіх показників до єдиної валюти, враховуючи курс, що склався на ринку на конкретну дату).

Метод порівняння базується на зіставленні між собою значень аналогічних фінансових показників. Найпоширеніша форма цього методу — порівняння фактичних показників зі встановленими нормами функціонування банківського сектору і прогнозом. Практикується також порівняння з фактичними показниками банківської діяльності за минулі звітні періоди, наводяться очікувані показники на майбутнє. Порівнюються фінансові показники банківського сектору України з показниками банківських секторів інших країн.

Методом коефіцієнтів передбачається використання не абсолютних, а відносних показників. За допомогою цього методу оцінюються показники ліквідності, платоспроможності, рентабельності банківського сектору.

Метод групування полягає у відповідному групуванні різних статей балансу банку з метою виявлення даних, необхідних для проведення аналізу конкретного напряму його діяльності. Наприклад, групування може здійснюватися за ступенем ліквідності, економічної сутності банківських операцій, рівнем дохідності активів та вартості пасивів.

Балансовий метод є порівнянням активної і пасивної частин балансу, зіставленням протилежних величин, які характеризують одне й те ж явище (наприклад, надходження ресурсів і їх використання, доходи та видатки тощо).

Графічний метод — відображення виявлених у процесі аналізу діяльності банківського сектору даних у вигляді графіків, діаграм, малюнків. Такий метод сприяє більшій наочності результатів проведеного аналізу.

Табличний метод — це презентація виявленої у процесі аналізу інформації у вигляді таблиць. Зазначений метод найефективніший з точки зору подальшого створення бази даних за результатами аналізу за різні періоди часу. Він дає змогу детально простежити розвиток діяльності банківського сектору в динаміці протягом певного часу та визначити перспективу.

Табличний метод — це презентація виявленої у процесі аналізу інформації у вигляді таблиць. Зазначений метод найефективніший з точки зору подальшого створення бази даних за результатами аналізу за різні періоди часу. Він дає змогу детально простежити розвиток діяльності банківського сектору в динаміці протягом певного часу та визначити перспективу.

Процес управління банківською діяльністю потребує застосування різноманітних аналітичних процедур, а саме:

• визначення показників поточного і майбутнього фінансового стану банку;

• прогноз виконання окремих фінансових угод і стану балансу банку в цілому;

• оцінка привабливості окремих фінансових угод;

• синтез певних управлінських рішень;

• оцінка ефективності прийнятого управлінського рішення;

• оцінка повноти й оптимальності наборів показників фінансового стану банку тощо.

Виконання кожного із цих завдань зумовлює (крім застосування певних аналітичних процедур) і потребу моделювання фінансової діяльності банку. Адже воно може допомогти визначити ступінь впливу різних норм прийняття рішень на окремі фактори банківського менеджменту та вибрати з усіх заздалегідь розроблених варіантів прийняття рішення той, що забезпечить найкращий результат.

Зрозуміло, для розв'язання багатьох управлінських задач необхідний певний математичний апарат. Це актуальна й доволі складна проблема, адже достатність зазначеного апарата зумовлюється не лише колом розв'язуваних задач, а й обставинами, що спонукають до їх вирішення.

Складність моделювання фінансової діяльності банку пов'язана з тим, що він є системою, в якій водночас проходять і детерміновані, й випадкові процеси, тісно пов'язані між собою. До того ж істотну роль у діяльності банку відіграють суб'єктивні управлінські рішення. Через це на практиці іноді дуже складно застосувати математичну модель аналізу фінансової діяльності банківської установи. Та все ж — можливо, адже й арсенал відповідних математичних методів теж доволі різноманітний. Лише серед тих, що застосовуються для дослідження різних аспектів банківського менеджменту, можна виділити балансові, оптимі-заційні, імітаційні, імовірнісні, статистичні, рівновісні, із застосуванням підходів теорії ігор та інші.

Найпоширеніші в банківській сфері — балансові та рівновісні методи, оскільки підтримка збалансованості, платоспроможності і ліквідності є одним із найважливіших завдань кожного банку.

Застосування методів оптимізації — один із найважливіших напрямів банківського менеджменту. Прикладом може слугувати широко використовувана модель оптимального управління активами. Щоправда, вона, як і оптимізаційні моделі загалом, має суттєвий недолік, пов'язаний із надмірним спрощенням, схематизацією реальної дійсності. Тому отримані за допомогою цієї моделі рекомендації часом не мають практичної цінності. Аналітикам варто поєднувати принципи оптимізаційних та імітаційних моделей. Адже останні дають змогу розглядати як єдине ціле діяльність усіх підрозділів банку, що є підґрунтям ефективної організації всієї системи оперативного і стратегічного планування банківської діяльності. Отже, цей напрям розвитку моделювання в грошово-кредитній сфері можна вважати доволі перспективним.

Моделі аналізу діяльності банку можна ранжувати як часткові та повні. Найпоширенішими є часткові, які описують окрему сферу діяльності банку й засновані на певних гіпотезах щодо його поведінки в навколишньому середовищі.

Так, моделі аналізу та управління банку на основі АСФ-технології застосовуються переважно для порівняльної оцінки функціонування банківської установи; підходи із застосуванням теорії ігор використовуються здебільшого для аналізу впливу на її діяльність різноманітних факторів та для побудови відповідної стратегії поведінки. Низка часткових моделей ґрунтується на гіпотезі про слабку керованість ринку депозитів. Вони здебільшого застосовуються в процесі дослідження поведінки банку на ринку і кредитів та для аналізу його взаємозв'язку з відповідними ринками. Ці поведінка та взаємодія віддзеркалюють процес формування структури активів з урахуванням або без урахування власних і залучених коштів, необхідності дотримання певних вимог та резервів, розподілу активів за окремими напрямами.

Ще один різновид часткових моделей базується на тезі про залежність від банківської діяльності ринку кредитів. У цьому випадку аналітики основну увагу зосереджують на ринку депозитів. При цьому як випадкова величина розглядається пропозиція депозитів або ж як аргумент функції пропозиції досліджується залежність процентної ставки.

Серед інших часткових моделей — сукупність підходів до аналізу фінансових інструментів кредитної політики банку, різ-

номанітні методи управління ризиками, зокрема кредитним, процентним, ризиком ліквідності тощо.

номанітні методи управління ризиками, зокрема кредитним, процентним, ризиком ліквідності тощо.

Повні моделі діяльності банку (більшість із них — агреговані), як правило, відображають його функціонування загалом. Дещо відрізняється від усіх розглянутих вище загальна модель банку відкритої складної динамічної системи, яка має вигляд такої залежності:

(1.1)

(1.1)

де Т— часовий інтервал;

X — множина можливих за відповідних умов внутрішніх станів;

U — входи системи;

Q — клас функціональних перетворень, які діють на заданому інтервалі часу;

Y — виходи системи;

Г — множина припустимих вихідних значень (або обмежень на виходи), зумовлена функціональними зв'язками Z екзогенних факторів у фіксований момент часу зі вхідними параметрами;

G — функціональні перетворення, що зв'язують внутрішні стани системи у два моменти часу зі входами системи в перший із них.

Базисом описаної вище системи моделювання є компоненти, які зумовлюють особливості кредитної діяльності. Тобто загальна модель банку відкритої складної динамічної системи теж по суті зорієнтована на окремі види банківської діяльності.

Отже, недоліком усіх перелічених вище моделей є їх обмеженість — вони придатні для аналізу лише окремих напрямів банківського менеджменту. Як бачимо, навіть повні моделі не охоплюють усіх сторін діяльності банку, хоча вони все ж точніше відображають основні складові його менеджменту і дають змогу конкретніше описати часткові напрями у моделюванні банківської діяльності.

Більшість моделей, про які йдеться, спирається на класичні математичні методи: математичне програмування, дослідження операцій, теорію ігор, теорію оптимізації тощо. Але значна кількість економічних явищ і процесів через активний вплив на них суб'єктивних факторів недостатньо формалізована. Тому в процесі розробки повної моделі банку доцільно застосовувати підходи, які базуються на теорії нечіткої множини або нейронних мереж, і так званий потоковий підхід. Тобто роботу банку слід

відображати як процес управління різними потоками. Через призму структури балансу серед них слід виділити такі:

• потік зобов'язань банку, який є вхідним потоком банківських ресурсів;

• потік активів банківської установи, який є вихідним потоком ресурсів банку;

• потік банківського капіталу, який можна вважати комбінованим, тобто вхідним та вихідним потоками банківських ресурсів.

Застосування такого підходу виправдане ще й тим, що інформація про діяльність банківської установи набуває стислої форми й легко сприймається. Це сприяє і вдосконаленню, і спрощенню процесу оперативного управління та перспективного планування.

Графічно потокову модель доцільно зображати як тривимірний рух ресурсів банку. У ній він матиме вигляд певної структу-рованої тривимірної фігури із зовнішніми та внутрішніми поверхнями. Зовнішні утворюватимуться рухом ресурсів між банком і зовнішнім середовищем. Зазначимо, що зовнішні множини різних поверхонь будуть віддзеркаленням відповідної структури активів, зобов'язань та капіталу банку, яка використовується для класичного аналізу банківської діяльності. Внутрішні поверхні моделі відображають відповідні трансформації ресурсів, що перебувають під впливом як зовнішніх поверхонь, так і певної системи нормативів, законодавчих обмежень та власних вимог банківської установи стосовно свого розвитку.

Взаємодію між окремими елементами різних поверхонь можна зобразити:

• або у вигляді багатошарової нейронної мережі, зважена сума виходів якої розраховується на підставі відповідних вхідних потоків та крайових обмежень, що ототожнюються з певними вимогами щодо формування резервів, дотримання нормативів тощо;

• або у вигляді нечіткої множини, в якій окремі трансформації ресурсів зумовлюють деякі рівневі відображення та узагальнюють певні операції над нечіткими множинами.

Інакше кажучи, взаємозв'язок між окремими елементами різних поверхонь (відповідне узгодження окремих завдань управління банківською діяльністю) може розглядатися як відображення однієї нечіткої множини на іншу. Наприклад, трансформація ресурсів методом послідовних заміщень (у процесі якої короткострокові депозити або позики, терміни яких закінчуються, заміщуються іншими) може означати відображення однієї не-

чіткої множини на іншу. При цьому перший внутрішній шар поверхонь моделі доцільно розглядати як певний фільтр, який забезпечує дотримання відповідних нормативів та виконання вимог стосовно формування встановлених законодавством резервів. Серед елементів поверхонь можуть бути й окремі вимоги банку щодо його діяльності за певними напрямами.

чіткої множини на іншу. При цьому перший внутрішній шар поверхонь моделі доцільно розглядати як певний фільтр, який забезпечує дотримання відповідних нормативів та виконання вимог стосовно формування встановлених законодавством резервів. Серед елементів поверхонь можуть бути й окремі вимоги банку щодо його діяльності за певними напрямами.

Потоковий підхід і відповідна модель дають змогу з'ясувати характер діяльності банку як загалом, так і за окремими аспектами. Це певною мірою наближає її до АСФ-технології. Однак, на відміну від зазначеної технології, зорієнтованої на порівняльну характеристику банківської діяльності, перетини та профілі, виокремленні за допомогою потокової моделі, віддзеркалюють ефективність роботи лише досліджуваного банку. Серед профілів, про які йдеться, наприклад, залежність потоку зобов'язань банку від рівня депозитних ставок, співвідношення кредитних і депозитних ставок, залежність потоку кредитних вкладень від наявної структури зобов'язань банківської установи тощо. Зазначимо, що більшість існуючих лінійних моделей визначення ефективності діяльності банку не дають однакових результатів за різними напрямами оцінки. Це пояснюється тим, що за умови різних вимірів можна отримати різні результати. Наведена модель дає змогу побудувати процедуру саме узагальненої оцінки діяльності банку. Тобто за цією моделлю банк можна охарактеризувати за допомогою набору різноманітних даних, що дає змогу оцінити його діяльність у, так би мовити, різних системах координат. Просте порівняння досліджуваної банківської установи з іншими банками може ґрунтуватися, наприклад, на порівнянні профілів відповідних фільтрів, які доволі суттєво впливають на ефективність банківської діяльності.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 622; Нарушение авторских прав?; Мы поможем в написании вашей работы!