КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Про фінансові результати Промінвестбанку

|

|

|

|

ЗВІТ

ЗА СТАНОМ НА 31 ГРУДНЯ 2006 Р. (тис. грн)

| Рядок | Найменування статті | Примітки | 2006 р. | 2005 рік |

| 1,1 | Процентний дохід | 1 957 494 | 15 81364 | |

| 1.2 | Процентні витрати | (1 101 387) | (804 562) | |

| Чистий комісійний дохід | 551 368 | 523 672 | ||

| 2.1 | Комісійний дохід | 593 035 | 559 448 | |

| 2.2 | Комісійні витрати | (41 667) | (35 776) | |

| Торговельний дохід | 78 186 | 16 325 | ||

| Дохід у вигляді дивідендів | ||||

| Дохід від участі в капіталі | ||||

| Інший дохід | 29 014 | 29 821 | ||

| Усього доходів | 1516 133 | 1 350 796 | ||

| Загальні адміністративні витрати | (348 901) | (305 903) | ||

| Витрати на персонал | (520 310) | (402 947) | ||

| Втрати від участі в капіталі | (8) | |||

| Інші витрати | (92 515) | (52 202) | ||

| Прибуток від операцій | 554 399 | 589 744 | ||

| Чисті витрати на формування резервів | (240 840) | (292 556) | ||

| Дохід/збиток від довгострокових активів, призначених для продажу | ||||

| Прибуток до оподаткування | 313 559 | 297 188 | ||

| Витрати на податок на прибуток | (90 777) | (88 050) | ||

| Прибуток після оподаткування | 222 782 | 209 138 | ||

| Чистий прибуток/збиток від продажу довгострокових активів, призначених для продажу | ||||

| Чистий прибуток/збиток банку | 222 782 | 209 138 | ||

| Чистий прибуток на одну просту акцію (грн) | — | — | ||

| Скоригований чистий прибуток на одну просту акцію (грн) | — | — |

Аналіз структури базується на відсоткових значеннях, кожного рядку по відношенню до загального підсумку. Зміни відносної важливості статей протягом часу показують зміни питомої ваги операцій банку. Коефіцієнтний аналіз передбачає аналіз структури за рахунок віднесення доходів та видатків до відповідних статей балансу. Кількість коефіцієнтів, що можуть бути використані при аналізі фінансового стану, обмежена лише кількістю рахунків балансового звіту та звіту про фінансові результати.

1.5.3. Звіт про рух грошових коштів

Метою Звіту про рух грошових коштів є надання користувачам фінансових звітів підстав для оцінки спроможності банку (материнського банку) генерувати грошові кошти, а також його потреби в них. Від підтримування банком (материнським банком) позитивного рівня грошових коштів (як і від його спроможності отримувати прибуток) залежить перспектива його розвитку.

Звіт про рух грошових коштів відображає джерела отриманих банком (материнським банком) готівкових та безготівкових коштів і напрям їх використання у звітному періоді, а також рух грошових коштів за звітний період залежно від виду діяльності (операційна, інвестиційна, фінансова).

Результат змін у русі грошових коштів у процесі операційної, інвестиційної та фінансової діяльності має відповідати змінам у грошових коштах та їх еквівалентах у звітному періоді.

Для визначення обсягу руху грошових коштів застосовуються прямий та непрямий методи. Прямий метод вимагає постійного накопичення даних про обороти (надходження і вибуття) грошових коштів за напрямами (статтями), узагальнення потрібних показників в аналітичному обліку. Складання звіту про рух грошових коштів за непрямим методом ґрунтується на максимальному використанні вже підготовлених показників звіту «Баланс», Звіту про фінансові результати та мінімальній потребі використання даних безпосередньо з первинних документів, регістрів і рахунків бухгалтерського обліку.

Банк (материнський банк) самостійно вибирає метод складання звіту (прямий або непрямий) (табл. 1.7).

Таблиця 1.7

4 ^їТі!РО РУХ грОШОВИХ КОШТІВ ПРОМІНВЕСТБАНКУ ЗА СТАНОМ НА 31 ГРУДНЯ 2006 Р. (НЕПРЯМИЙ МЕТОД) (ТИС. ГРН)

| Рядок | Найменування статті | Примітка | 2006 рік | 2005 рік |

| 1 | 2 | 3 | 4 | |

| І. ОПЕРАЦІЙНА ДІЯЛЬНІСТЬ | ||||

| Чистий прибуток (збиток) поточного періоду | 222 782 | 209 138* | ||

| Нараховані витрати | прим. 15 | 10 475 | ||

| Нараховані доходи | (11 360) | |||

| Амортизація необоротних активів | прим. 23 | 93 661 | 101 825 | |

| Резерви під сумнівні борги, знецінення активів | прим.25 | 240 840 | ||

| Торговельний результат | (27 222) | 29* | ||

| Нарахований та відстрочений податок | (18 767) | |||

| Прибуток (збиток) від продажу інвестицій | (1373) | |||

| Прибуток від інвестицій в асоційовані компанії | (1266) | (2496) | ||

| Амортизація дисконту і премії цінних паперів | (535) | (861) | ||

| Інший рух коштів, які не є грошовими | 41 420 | (218) | ||

| Чистий грошовий прибуток від поточних операцій банку | 595 610 | 574 318 | ||

| Зменшення (збільшення) коштів, які розміщені в інших банках, кредитів та передоплат іншим банкам | 30 661 | 172 163 |

14 Зменшення (збільшення) кредитів, які надані клієнтам

прим. 6.3

(З 185 942)

(3 416 505)

Зменшення (збільшення) інших активів

(18 397)

24 700

Збільшення (зменшення) коштів, які отримані від Національного банку України

Збільшення (зменшення) коштів інших банків

263 375

52 306

Збільшення (зменшення) коштів на поточних та депозитних рахунках

2 454 052

3 832 251

Збільшення (зменшення) коштів, залучених під ощадні (депозитні) сертифікати

66 716

Збільшення (зменшення) інших зобов'язань

(89 593)

Реалізація (придбання) цінних паперів у торговому портфелі, у портфелі банку на продаж

прим. 4; 5

17 777

29 338

Чисте збільшення (зменшення) активів та зобов'язань від операційної діяльності

(369 886)

609 480

Чистий приплив (відплив) грошових коштів від операційної діяльності

225 724

1 183 798

II. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ

II. ІНВЕСТИЦІЙНА ДІЯЛЬНІСТЬ

Погашення (придбання) цінних паперів у портфелі банку до погашення

прим.7

Зменшення (збільшення) інвестицій в асоційовані компанії

прим.

(1247)

Зменшення (збільшення) інвестицій у дочірні компанії

прим.

Закінчення табл. 1.7

| Рядок | Найменування статті | Примітка | 2006 рік | 2005 рік |

| / | 2 | 3 | 4 | 5 |

| Зменшення (збільшення) основних засобів та нематеріальних активів | (131 516) | (129 644) | ||

| Чистий відплив грошових коштів від інвестиційної діяльності | (128 506) | (120 960) | ||

| III. ФІНАНСОВА ДІЯЛЬНІСТЬ | ||||

| Збільшення (зменшення) цінних паперів власного боргу | ||||

| ЗО | Збільшення (зменшення) субординованих зобов'язань | |||

| Збільшення (зменшення) сплаченого акціонерного капіталу | ||||

| Дивіденди, що сплачені протягом звітного періоду | прим.18 | (19 980) | (19958) | |

| Чистий приплив грошових коштів від фінансової діяльності | (19 980) | (19958) | ||

| Чисте збільшення (зменшення) грошових коштів та їх еквівалентів | 77 238 | 1 042 880 | ||

| Грошові кошти та їх еквіваленти на початок року | 2 605 737 | 1 562 857 | ||

| Грошові кошти та їх еквіваленти на кінець року | 2 682 975 | 2 605 737 |

1.5.4. Управлінський облік як джерело інформаційного забезпечення аналізу банківської діяльності

Ефективна організація управлінського обліку — актуальна проблема кожного банку незалежно від його масштабів та специфіки.

Адже повнота і своєчасність інформації про поточний стан підприємства, вчасно прийняті управлінські рішення сприяють оперативному маневруванню ресурсами, успішному подоланню ускладнень, які можуть виникати в процесі роботи.

Бухгалтерський облік у банківських установах здійснюється з метою надання користувачам повної, правдивої та неупередженої інформації про їх фінансовий стан. Ця інформація має форму банківської звітності, яка складається за даними бухгалтерського обліку.

Серед зовнішніх користувачів звітністю — акціонери, інвестори, клієнти фінансово-кредитної установи, а також Національний банк та інші контролюючі органи держави. Склад, форма і терміни надання банківської звітності визначені чинним законодавством, а методика та порядок її складання — стандартами бухгалтерського обліку й нормативно-правовими документами НБУ. Технологія складання звітів забезпечується уніфікованими програмно-технічними засобами «АРМ-Статзвітність».

Внутрішні користувачі — члени правління банку, керівники його підрозділів, фахівці служб планування й маркетингу, менеджери з продажу послуг користуються банківською звітністю з метою розробки стратегії розвитку та планування майбутніх операцій, оптимізації використання ресурсів, оцінки ефективності фінансових програм. Причому для прийняття правильних і своєчасних управлінських рішень їм необхідна оперативніша й детальніша, ніж стандартні дані фінансової й статистичної звітності, інформація. Саме такі дані систематизуються в процесі управлінського обліку банку.

Нинішня його ідеологія базується на практиці вітчизняного виробничого обліку та на досвіді застосування управлінських стандартів в економічно розвинутих країнах, зокрема у Великобританії (її стандарт відомий за науковою назвою managerial accounting та Європейському Союзі (controlling).

Організація управлінського обліку банку суттєво позначається на ефективності управління загалом. Причому як на стадії плану-

вання, визначення загальної мети і конкретних завдань розвитку, так і в процесі аналізу і контролю показників розвитку. Слід зауважити, що ефективно регулювати господарський процес на основі даних управлінського обліку можна лише в тому разі, якщо відповідна інформація надається своєчасно. Тому першою і визначальною особливістю управлінського обліку є оперативність необхідної для аналізу інформації.

вання, визначення загальної мети і конкретних завдань розвитку, так і в процесі аналізу і контролю показників розвитку. Слід зауважити, що ефективно регулювати господарський процес на основі даних управлінського обліку можна лише в тому разі, якщо відповідна інформація надається своєчасно. Тому першою і визначальною особливістю управлінського обліку є оперативність необхідної для аналізу інформації.

Друга особливість полягає у його системності. Важливо, щоб деталізований облік господарських операцій провадився не лише по банку в цілому, а й за його підрозділами, напрямами бізнесу, за окремими фінансовими інструментами.

Виходячи з практики, об'єкти управлінського обліку можна об'єднати у три основних групи:

• центри відповідальності (філії, відділення тощо);

• центри прибутку та витрат (департаменти, управління, відділи);

• центри рентабельності (проекти, напрями бізнесу, банківські продукти).

Третя особливість управлінського обліку пов'язана з організацією звітності, яка не регламентується централізовано, а визначається банком самостійно — шляхом розробки та застосування відповідних внутрішніх положень, що обумовлюють склад і терміни подання звітів, заходи щодо забезпечення їх повноти, своєчасності й конфіденційності тощо.

Тобто управлінський облік можна розглядати як процес формування спеціалізованих звітів, необхідних для прийняття управлінських рішень у конкретному організаційно-функціональному структурному підрозділі банку та у банківській установі в цілому.

Як свідчить досвід, реєстрація даних управлінського обліку може бути організована за кількома варіантами.

Основні з них такі:

• позасистемний облік;

• облік із використанням аналітичних рахунків 1-7 класів;

• облік із використанням рахунків 8 класу.

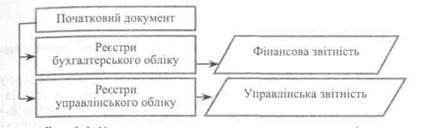

Позасистемним обліком передбачена реєстрація даних управлінського обліку на особливих реєстрах — окремо від даних бухгалтерського обліку. За такого підходу кожна банківська операція спочатку відображається традиційним проведенням і заноситься до реєстрів бухгалтерського обліку, а потім «розноситься» по реєстрах управлінського обліку, на основі яких і формуються управлінські звіти (рис. 1.4).

Рис. 1.4. Позасистемна організація управлінського обліку

Перевагами такого методу є незалежність від фінансової і статистичної звітності, можливість вільного встановлення та зміни правил управлінського обліку, обсягів та структури форм звітності, введення нових показників тощо.

Серед недоліків — недостатня оперативність і потреба у залученні до роботи додаткового бухгалтерського персоналу.

Методом аналітичних рахунків передбачено розподіл балансових рахунків на кілька систематизованих аналітичних, потрібних для відображення операцій у реєстрах управлінського обліку. Отже, у разі застосування цього методу всі необхідні відомості заносяться в бухгалтерські реєстри і водночас використовуються для управлінської звітності.

Перевагою цього методу є об'єднана інформаційна база, що ґрунтується на даних бухгалтерського обліку. Завдяки дублюванню бухгалтерських записів посилюється контроль за достовірністю відображеної інформації.

Однак метод має і суттєві недоліки. Серед них:

• збільшення кількості аналітичних рахунків, ведення яких повинно відповідати загальним правилам бухгалтерського обліку, стандартам відкриття та визначення певних параметрів, порядку формування меморіальних ордерів тощо;

• зростання кількості проведень, які відображають одну й ту ж операцію.

І, нарешті, розглянемо метод управлінських рахунків. Фактично мова йде про поєднання переваг позасистемної організації управлінського обліку й методу аналітичних рахунків.

Застосування методу управлінських рахунків сприяє створенню єдиного інформаційно-аналітичного простору банку і найбільшою мірою відповідає основним напрямам його фінансового менеджменту. Маємо на увазі:

• розробку банківської політики за окремими сферами діяль

ності (кредитування, залучення депозитів, інвестицій, надання

послуг тощо);

•

банківський маркетинг;

банківський маркетинг;

• управління активами й пасивами банку;

• управління прибутком, ліквідністю, власним капіталом, банківськими ризиками тощо.

Особливо важливим аспектом організації управлінського обліку є розробка переліку форм звітності і термінів її надання. Це великий масив інформації про всі банківські операції, причому систематизованої за різноманітними напрямами управління.

Одна з головних вимог до управлінської звітності — її оперативність. Тому вона повинна мати риси експрес-діагностики, бути вираженням миттєвого погляду на стан діяльності банку, який, однак, надає можливість проводити предметний аналіз, необхідний для визначення тактики управління.

Серед таких експрес-звітів мають бути, наприклад:

• щомісячний і щоквартальний звіти про виконання бюджету;

• щоденний звіт про структуру дебіторської та кредиторської заборгованості;

• щоденний платіжний календар;

• щоденний звіт про рух кредитних та депозитних коштів у розрізі відділень;

• щоденний звіт про структуру залучених і розміщених коштів за термінами використання;

• щоденний звіт про вартість ресурсів та дохідність активів;

• щодекадний звіт про рентабельність окремих видів бізнесу;

• щомісячний звіт про доходи і витрати відділень.

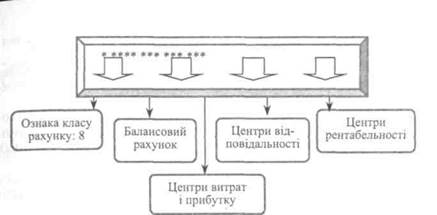

Серед принципових питань, які мають бути вирішені у разі впровадження управлінського обліку, — визначення структури управлінського рахунку, зокрема аналітичного рахунку 8 класу. Розглянемо метод визначення зазначеної структури, що спирається на відповідну класифікацію елементів обліку.

Щодо рахунків, пов'язаних із господарською діяльністю банку, можна застосувати підхід, за яким головними елементами обліку є такі три ключові ознаки:

• центри прибутку та витрат (ЦП), класифіковані за видами доходів і витрат;

• центри відповідальності (ЦВ) — філії, відділення;

• центри рентабельності (ЦР) — проекти, напрями бізнесу (рис. 1.5).

Рис. 1.5. Структура управлінського рахунку

Виходячи із цього, управлінський рахунок 8 класу можна подати, наприклад, у такому вигляді:

8 7442 001002 005,

де 7442 — балансовий рахунок поштово-телефонних витрат;

1 — витрати на телефонні розмови по мобільному зв'язку;

2 — відділення № 2, у якому здійснено витрати; 005 — фактори корпоративного бізнесу.

Таким чином можна систематизувати всі рахунки доходів та витрат банку, а також — рахунки, пов'язані з його дебіторською та кредиторською заборгованостями.

Управлінські рахунки, що відображають операції з клієнтами, потребують іншого підходу, оскільки ключовими їх ознаками є терміни розміщення та залучення коштів, валюти операцій, платність ресурсів тощо. Основою для побудови цих рахунків має бути модель управління активами й пасивами, що використовується банком. Згідно з вимогами такої моделі має бути розроблений класифікатор елементів управління — залучених і розміщених ресурсів банку.

3 огляду на це, відповідний управлінський рахунок може ма

ти, наприклад, такий вигляд:

82630001 002 005, де 2630— балансовий рахунок короткострокових депозитів фізичних осіб;

1 — ознака терміну погашення;

2 — відділення № 2, у якому залучено кошти; 005 — ознака виду валюти.

Серед переваг розглянутого методу управлінського обліку — можливість забезпечення необхідної кількості звітів із достат-

|  | ||||

|

|

|

ньою деталізацією інформації в умовах спрощених правил відкриття та використання управлінських рахунків.

Розподіл реєстрів фінансового та управлінського обліку дає змогу спрощувати базу даних фінансового обліку, розвантажувати її за рахунок вилучення надмірної аналітичної інформації.

Запропонований метод дає також можливість перевіряти й контролювати вхідну інформацію шляхом порівняння сум на синтетичних управлінських рахунках та на аналітичних рахунках 1—7 класів.

Найголовнішою ж його перевагою є можливість оперативного формування системи управлінських звітів за вимогами моделі управління, прийнятої у конкретному банку.

Рекомендована література [З, 6, 20, 24, 31, 36, 41, 47,

7Q Я61 7Q Я61

|

79, 86]

Контрольні запитання

1. Назвіть основних суб'єктів проведення аналізу банківської діяльності.

2. Які основні об 'єкти аналізу банківської діяльності?

3. Які функції виконує аналіз банківської діяльності?

4. Які чинники, які слід враховувати у процесі аналізу банківської діяльності?

5. В чому полягають мета і завдання аналізу банківської діяльності?

6. Перерахуйте основні методи аналізу банківської діяльності.

7. Які математичні методи використовує аналіз банківської діяльності?

8. Чим часткові моделі аналізу банківської діяльності відрізняються від повних?

9. За якими ознаками класифікується аналіз банківської діяльності?

10. Охарактеризуйте управлінський облік як джерело ана

лізу банківської діяльності.

Практичні завдання

За даними табл. 1.5—1.7 проаналізуйте дані фінансової звітності Промінвестбанку.

| о |

Тести

1. Предметом аналізу банківської діяльності є дослідження:

A) комерційної діяльності банку

Б) причинно-наслідкових зв'язків економічних явищ і процесів, які прямо або опосередковано впливають на діяльність банку

B) економічних явищ і процесів, які прямо або опосередковано

впливають на діяльність банку

Г) фінансових результатів банку

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 648; Нарушение авторских прав?; Мы поможем в написании вашей работы!