КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види та етапи аналізу банківської діяльності

|

|

|

|

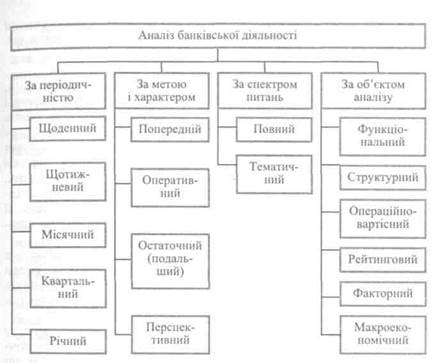

У економічній літературі аналіз класифікується за різними ознаками. Ці ознаки доцільно використовувати і під час класифікації видів аналізу банківської діяльності (рис. 1.3). За періодичністю проведення аналіз поділяють на:

• щоденний;

• щотижневий;

• місячний;

• квартальний.

Рис. 1.3. Класифікація видів аналізу банківської діяльності

Залежно від спектра питань, які вивчаються, аналіз поділяють на:

• повний, тобто вивчаються всі аспекти діяльності банку, його зовнішні та внутрішні зв'язки;

• тематичний, коли з метою поліпшення окремих напрямів діяльності банку розглядається лише вузьке коло питань.

За метою і характером розрізняють:

• попередній аналіз, який застосовують, щоб, оцінивши стан рахунків, з'ясувати, чи спроможний комерційний банк здійснювати ті чи інші операції;

• оперативний аналіз, який проводиться у ході поточної діяльності банку з метою перевірки дотримання нормативів та інших показників. У разі необхідності вживаються термінові заходи, щоб підтримувати на належному рівні нормативи та інші показники, а також одержувати достатній прибуток;

• остаточний (подальший) аналіз, необхідний для визначення ефективності роботи комерційного банку у звітний період, виявлення резервів підвищення дохідності;

• перспективний аналіз, що застосовується для прогнозування

• перспективний аналіз, що застосовується для прогнозування

очікуваних результатів у майбутньому періоді, вибору нових ви

дів операцій та визначення внутрібанківської політики.

Залежно від об 'єкта аналіз поділяється на шість видів:

• функціональний аналіз дає змогу з'ясувати спеціалізацію, місце установи в системі розподілу банківських послуг, форми і перспективи взаємодії з іншими контрагентами системи, а також допомагає оцінити ефективність і доцільність функцій, які виконує банк. Такий аналіз здійснюється на підставі загальної суми балансу, співвідношень розмірів депозитів і кредитів, частки міжбанківських операцій у загальному обсязі ресурсів і вкладень. Мета функціонального аналізу — виявити можливості щодо підвищення прибутку від банківських операцій та їх ліквідність, її досягають, відмовляючись від неефективних та обираючи прогресивні шляхи виконання потрібних операцій;

• структурний аналіз здійснюється за видами банківських операцій. Базується на відсоткових значеннях кожного рядка таблиці щодо загального підсумку. Зміни відносних показників окремих статей відображають зміни питомої ваги активів чи пасивів та прибутків або збитків від окремих операцій банку;

• операційно-вартісний аналіз розгортає масштабну картину становища банку при визначенні його дохідності, допомагає точніше оцінити вартість конкретних операцій, їх прибутковість чи збитковість. Аналіз дає змогу з'ясувати значення кожного виду операцій у формуванні прибутку банку, розробити основні напрями депозитно-позичкової політики щодо конкретних контрагентів із метою максимізації доходу; рейтинговий аналіз має виняткове значення для комплексної оцінки інансового стану комерційних банків і порівняння їх між собою. Рейтинг визначають на підставі висновків, зроблених спеціалістами різних категорій. Експертна оцінка грунтується на досвіді і кваліфікації фахівців, які, використовуючи доступну їм інформацію, аналізують якісні й кількісні параметри. Бухгалтерська оцінка здійснюється на основі офіційної фінансової звітності банку шляхом аналізу лише кількісних показників;

• факторний аналіз покликаний з'ясувати вплив окремих чинників на показники фінансового стану банку, виявити його сильні і слабкі сторони, зорієнтувати, як найповніше використовувати внутрішні резерви, приймати правильні управлінські рішення та розробляти ефективну стратегію розвитку. В практиці факторного аналізу застосовують методи ланцюгових підставлянь і пайової участі;

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 761; Нарушение авторских прав?; Мы поможем в написании вашей работы!