КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Банківські установи України 1 страница

|

|

|

|

Gt;ч

Принцип розміщення статей пасиву в балансі банку

Принцип розміщення статей активу в балансі банку

A) збільшення ліквідності Б) зниження ліквідності

B) збільшення терміновості коштів Г) скорочення терміновості коштів

A) збільшення ліквідності Б) зниження ліквідності

B) збільшення терміновості коштів Г) скорочення терміновості коштів

4. Баланс банку складається:

А) щомісяця

Б) щоденно

В)щоквартально

Г) за потребою, але не рідше 1 разу на місяць

АНАЛІЗ ВЛАСНОГО КАПІТАЛУ БАНКУ

2.1. Значення, інформаційне забезпечення і задачі аналізу власного капіталу банку.

2.2. Оцінка вартості власного капіталу.

2.3. Коефіцієнтний аналіз власного капіталу.

2.4. Аналіз руху власного капіталу.

2.5. Аналіз ринкової вартості і доходності акцій комерційного банку.

2.6. Прикладний аспект аналізу власного капіталу.

2.1. Значення, інформаційне забезпечення і задачі аналізу власного капіталу банку

Джерела формування фінансових ресурсів називаються пасивами.

Основною метою аналізу пасивів є:

• визначення обсягу власних коштів, їх структури і тенденцій змін;

• визначення обсягу залучених коштів і їх структури;

• перевірка дотримання нормативів достатності капіталу (власних коштів).

Аналіз пасивів банківського сектору починають зі з'ясування загальної картини співвідношення власних і залучених коштів. Для цього зіставляють балансові дані щодо базового та поточного pp. і складають окрему таблицю, в якій із власних коштів (капіталу) виокремлюють статутний капітал, нерозподілений прибуток минулого, звітного років, резервний капітал, спеціальні фонди за їх видами за даними аналітичного обліку.

Визначається питома вага кожного виду власних коштів як відносно загальної суми власного капіталу, так і відносно всіх пасивів банку. З метою з'ясування тенденції щодо посилення чи послаблення ролі кожного виду власних коштів це зіставлення провадиться за кілька років чи інших періодів.

Капітал банку — це залишковий інтерес банку в активах за вирахуванням зобов'язань. Він визначається як різниця між загальними сумами активів та зобов'язань банку.

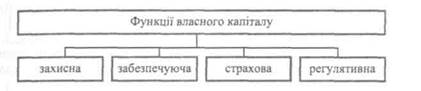

Капітал виконує кілька важливих функцій у щоденній діяльності і працює на забезпечення довгострокової життєздатності банку (рис. 2.1):

|

Рис. 2.1. Функції власного капіталу банку

• по-перше, захищає від банкрутства, компенсуючи поточні втрати (захисна);

• по-друге, він є джерелом коштів, необхідних для створення, організації і функціонування банку до часу залучення достатньої кількості депозитів. Новостворюваному банку кошти необхідні до його відкриття (забезпечуюча);

• по-третє, допомагає підтримувати довіру клієнтів і переконувати кредиторів у фінансовій могутності банку. Капітал повинен бути достатнім, щоб позичальники мали впевненість у тому, що банк у змозі задовольнити їхні потреби в кредитах, навіть якщо економіка переживає спад (страхова);

• по-четверте, звідси банк черпає кошти на організаційне зростання, надання нових послуг, виконання нових програм, закупівлю обладнання (регулятивна).

У період зростання банк потребує додаткового капіталу, аби мати підтримку й захиститися від ризику, пов'язаного з наданням нових послуг і створенням потужностей (у тому числі філій).

Крім того, зважаючи на капітал банку, наглядові органи встановлюють нормативи, які регулюють його діяльність.

Джерелом нормативно-правової інформації аналізу власного капіталу банку є:

• Закон України «Про банки і банківську діяльність» (додаток А);

• Положення про порядок створення і державної реєстрації банків, відкриття їх філій, представництв, відділень: Постанова Правління НБУ від 31.08.2001 № 375 (додаток Б);

• Інструкція про порядок регулювання діяльності банків в Україні: Постанова Правління Національного банку України від 28.08.2001 №368 (додаток В, Розділ IV. Нормативи капіталу);

4*

• Правила організації статистичної звітності, що подається до

• Правила організації статистичної звітності, що подається до

Національного банку України: затверджені Постановою Прав

ління НБУ від 19.03.2003 № 124.

Звітна фінансова інформація включає:

• звіт про власний капітал — це фінансовий звіт, який відображає зміни та рух капіталу за звітний рік;

• примітки до фінансових звітів: 1 «Облікова політика», 1.14 «Резерви», 1.17 «Статутний капітал», 1.20 «Операції з простими та потенційними простими акціями, які були здійснені після дати балансу».

Звітна статистична інформація включає наступні форми:

• № ІД «Баланс» (щоденна);

• № 10 (місячна) «Оборотно-сальдовий баланс»;

• № 610 (щодекадна) «Інформація про врахування субордино-ваного боргу до розрахунку капіталу банку»;

• № 643 (квартальна) «Звіт про афілійованих осіб банку»;

• № 645 (річна) «Інформація про суб'єктів господарської діяльності, у яких власник істотної участі в банку має участь, що перевищує 10 відсотків»;

• № 670 (квартальна) «Звіт про двадцять найбільших учасників банку».

Інша фактографічна інформація:

• залишки і обороти за 5-им класом Плану рахунків бухгал

терського обліку банків України, затвердженого Постановою

Правління НБУ від 17.06.2004 № 280:

500 — Статутний капітал банку;

501 — Емісійні різниці;

502 — Загальні резерви та фонди банку;

503 — Результати минулих років;

504 — Результати звітного року, що очікують затвердження; 51 — Результати переоцінки.

2.2. Оцінка вартості власного капіталу

У процесі аналізу власного капіталу банку велике значення має питання оцінки його вартості. Оцінка вартості власного капіталу дає змогу одержати додаткову інформацію для прийняття відповідних управлінських рішень поточного і перспективного плану, визначити ефективність діяльності банку.

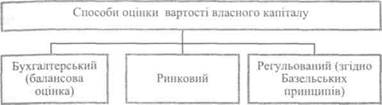

У банківській практиці існує кілька способів визначення вартості власного капіталу банку (рис.2.2).

Рис. 2.2. Способи вартісної оцінки капіталу

Кожний з них має як позитивні сторони, так і певні вади.

Перший спосіб — це визначення бухгалтерської (балансової) вартості власного капіталу банку. Згідно з цим способом усі активи та зобов'язання банку обліковуються на його балансі за вартістю їх придбання чи виникнення. Власний капітал розраховується як різниця між балансовою вартістю активів та зобов'язань.

Бухгалтерська вартість Балансова вартість Балансова вартість

власного капіталу = активів - зобов'язань

Переваги: простота, він не потребує наявності спеціальної кваліфікації у працівників банку та значних витрат на здійснення оцінки.

Вади: він прийнятний лише тоді, коли балансова та ринкова вартість активів і зобов'язань не дуже різняться між собою.

Якщо ринкова вартість з тих чи інших причин значно відхиляється від первісної балансової вартості, то зазначений спосіб призводить до спотворення результатів, неадекватності оцінки власного капіталу банку.

Капітал банку відображається у розділі 5 Плану рахунків бухгалтерського обліку і складається зі:

• статутного капіталу та інших фондів банку;

• результатів переоцінки основних засобів;

• результатів поточного року.

У консолідованому балансі банку відображається брутто-капітал.

Другий спосіб — спосіб ринкової вартості — полягає в тому, Що активи та зобов'язання банку оцінюються за ринковою вартістю, виходячи з якої розраховується власний капітал банку.

Ринкова вартість Ринкова вартість Ринкова вартість

власного капіталу = активів - зобов'язань

Переваги: цей спосіб точніше відбиває реальний рівень захищеності банку, дає змогу більш динамічно та реалістично оцінювати вартість власного капіталу, оскільки ринкова вартість активів і зобов'язань постійно змінюється.

Переваги: цей спосіб точніше відбиває реальний рівень захищеності банку, дає змогу більш динамічно та реалістично оцінювати вартість власного капіталу, оскільки ринкова вартість активів і зобов'язань постійно змінюється.

Вади: по-перше, не завжди доцільно та правильно можна оцінити активи та зобов'язання за ринковою вартістю; по-друге, зазначений спосіб трудомісткий, вимагає наявності висококваліфікованих фахівців, а також значних грошових витрат.

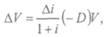

Банки можуть щодня приблизно оцінювати ринкову вартість свого капіталу за формулою:

Ринкова вартість Поточна курсова вартість Кількість

власного капіталу = випущених акцій х випущених акцій

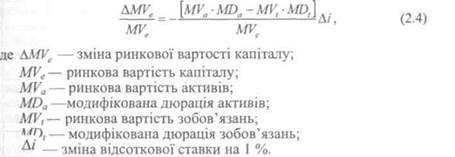

Зупинимося на моделі оцінки схильності до змін ринкової вартості капіталу внаслідок коливань процентних ставок на ринку на основі використання дюрації.

Ринкова вартість капіталу може бути виражена на підставі базового рівняння

(2.1)

(2.1)

де  — ринкова вартість капіталу;

— ринкова вартість капіталу;

— ринкова вартість активів;

— ринкова вартість активів;

— ринкова вартість зобов'язань.

— ринкова вартість зобов'язань.

При цьому ринкову вартість активів (зобов'язань) відповідно можна визначити за такою формулою:

(2.2)

(2.2)

де  — зміна доходу;

— зміна доходу;

— зміна вартості активу (зобов'язання);

— зміна вартості активу (зобов'язання);

D — дюрація активу (зобов'язання);

V — балансова вартість активу (зобов'язання).

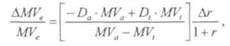

Стандартна дюрація (дюрація Маколлі) — середньозважений за сумою термін погашення фінансового інструменту. Як фінансовий інструмент, залежно від цілей дослідження, можуть виступати: будь-яка вимога чи зобов'язання, портфель цінних паперів, сумарні активи, сумарні пасиви тощо. Модифікована дюрація — відношення стандартної дюрації до величини 1 + г, де г — відсоткова ставка. Модифікована дюрація показує процентну зміну в ринковій ціні активів або зобов'язань при зміні процентної ставки на 1 %. Незважаючи на те що дюрація належить до важкореа-

лізованих концепцій у банківській справі, практичний результат її використання досить красномовний.

|

(2.3)

де Da — дюрація активів;

Д — дюрація зобов'язань;

— відсоткова ставка, або прибутковість до погашення.

— відсоткова ставка, або прибутковість до погашення.

Застосування модифікованої дюрації дасть змогу аналітикові кількісно оцінити втрати банківського капіталу у зв'язку зі зміною (підвищенням) процентних ставок на ринку на 1 %. Провести таку оцінку можна за формулою:

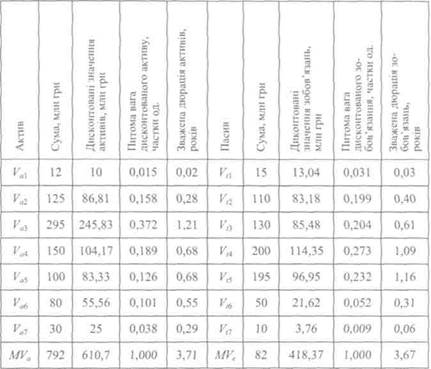

У табл. 2.1 виконано оцінку ризику зміни капіталу умовного банку.

Розрахунок показника дюрації активів проведений із розрахунку їх доходності 20 % річних, дюрації зобов'язань — 15 % річних. Модифікована дюрація активів становить 3,09, зобов'язань 3,19.

При зміні процентних ставок на 1 % вартість капіталу скоротиться на = (792 • 3,09 - 710 • 3,19) / 82 = 2,2 %.

Це є наслідком дисбалансу між статтями активів і зобов'язань по сумах і термінах. Такому банку для хеджування ризиків втрати капіталу можна порекомендувати скоротити дюрацію активів і збільшити дюрацію зобов'язань. Цього можна досягти шляхом скорочення терміну погашення активів і збільшення термінів погашення зобов'язань.

Наведений вище приклад є досить умовним, його метою була загальна демонстрація методики використання дюрації для оцінки можливої зміни капіталу банку. Розрахунок дисконтованих значень активів і зобов'язань був проведений за умовними ставками без врахування їх диференціації і особливостей отримання доходу за окремими фінансовими інструментами.

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

| Таблиця 2.1 |

| ОЦІНКИ РИЗИКУ ЗМІНИ КАПІТАЛУ КОМЕРЦІЙНОГО БАНКУ |

Використання запропонованого методу на практиці потребує відповідних змін в організації управлінського обліку в комерційних банках. При оцінці схильності банківського капіталу до процентного ризику на підставі дюрації варто взяти до уваги, що такий інструмент досить чутливий до коливань ринкової кон'юнктури, а це потребує постійного коригування вхідних даних для виведення остаточного результату. Тому інформаційна система банку в частині обліку операцій з цінними паперами повинна бути гнучкою, здатною оперативно реагувати на зміни у внутрішньому і зовнішньому середовищі.

Сутність третього способу — способу регулювальних бухгалтерських процедур — полягає в обчисленні розміру власного капіталу за правилами та вимогами, встановленими органами, що здійснюють нагляд і контроль за банківською діяльністю. За цим

способом власний капітал банку розраховується як сума низки його складових елементів.

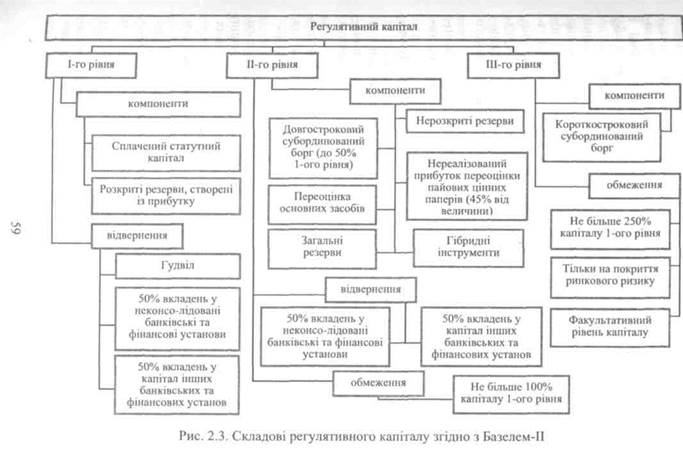

Складові регулятивного капіталу визначено Базельським комітетом з банківського нагляду в 1988 році в першій Угоді про капітал: основний капітал (капітал першого рівня), додатковий капітал (капітал другого рівня) та відвернення.

До основного капіталу згідно з Базельською угодою 1988 року належить фактично сплачений статутний капітал та розкриті резерви. Відверненням з основного капіталу виступає гудвіл. Додатковий капітал включає довгостроковий субординований борг (не більше 50 % основного капіталу), результат переоцінки основних засобів, загальні резерви на покриття кредитного ризику (не більше 1,25 % зважених за ризиком активів), нероз-криті резерви, нереалізований результат від переоцінки пайових цінних паперів (із понижуючим коефіцієнтом 0,45), гібридні капітальні інструменти. Окремих відвернень із додаткового капіталу не передбачено, однак для подальших розрахунків додатковий капітал слід брати у сумі, що не перевищує 100 % основного капіталу — так званий «дозволений додатковий капітал». До відвернень із суми основного та додаткового капіталів належать вкладення в некон-солідовані банківські та фінансові дочірні установи, а також будь-які вкладення в статутні фонди інших банків і фінансових установ.

За час, що минув, було зроблено кілька спроб модифікації складових капіталу. Зокрема, поправкою 1996 року окремою складовою виділено так званий капітал третього рівня, до якого було віднесено короткостроковий субординований борг. Цією поправкою передбачається, що капітал третього рівня може братися до розрахунку сумарного регулятивного капіталу виключно для покриття ринкових ризиків і в жодному разі не може виступати компенсатором інших видів ризиків — кредитного та операційного. З іншого боку, у разі відсутності або нестачі капіталу третього рівня ринкові ризики можуть покриватися основним або додатковим капіталом, однак лише тими частинами, які не беруть участі в покритті кредитного ризику.

У Базелі II внесено два уточнення щодо порядку розрахунку регулятивного капіталу (рис. 2.3):

• перше полягає у зміні порядку врахування відвернень із суми основного та додаткового капіталів. Згідно з оригінальною версією Базеля сума відвернень віднімалась від суми основного капіталу та дозволеної частини додаткового капіталу. Згідно з Ба-

зелем II відвернення потрібно віднімати окремо від основного та від дозволеного додаткового капіталів пропорційно (в пропорції 50 % на 50 %). Таким чином, оскільки додатковий капітал може включатися до регулятивного в сумі, що не перевищує основний капітал, Базельський комітет створив додатковий стимул банкам для акцентування роботи на основному капіталі як на найстабі-льнішому джерелі коштів;

зелем II відвернення потрібно віднімати окремо від основного та від дозволеного додаткового капіталів пропорційно (в пропорції 50 % на 50 %). Таким чином, оскільки додатковий капітал може включатися до регулятивного в сумі, що не перевищує основний капітал, Базельський комітет створив додатковий стимул банкам для акцентування роботи на основному капіталі як на найстабі-льнішому джерелі коштів;

• друге уточнення стосується виключення резервів під ста

ндартну заборгованість, створених за рахунок прибутку, із до

даткового капіталу. Однак це уточнення набуває чинності ли

ше в тому разі, якщо для розрахунку кредитного ризику

використовуватиметься підхід внутрішніх рейтингів. У разі за

стосування стандартизованого підходу (як загального, так і

спрощеного) алгоритм розрахунку регулятивного капіталу за

лишається незмінним.

Запропонований Базельським комітетом алгоритм розрахунку регулятивного капіталу є рекомендаційним. Кожна країна має право вносити в загальну схему певні корективи, які якнайбільше відповідають практиці банківського нагляду та особливостям банківської системи.

Основні положення Базельської угоди використовують й інші країни, зокрема Україна. Національний банк України при визначенні адекватності власного капіталу банків дотримується положень цієї угоди. При цьому НБУ постійно вдосконалює методику визначення розміру власного капіталу.

Зауважимо, що цьому способу розрахунку власного капіталу властиві такі недоліки:

• по-перше, розробляючи порядок розрахунку власного капіталу банків, Національний банк України виходить із цілей органу, що здійснює нагляд та контроль за банківською діяльністю, та власної монетарної політики;

• по-друге, постійна зміна та вдосконалення цього способу розрахунку власного капіталу банку ускладнює порівнянність при здійсненні аналізу фінансового стану банку. Змінюючи правила розрахунку власного капіталу, слід забезпечити порівнянність його величини через перерахування даних минулих звітних періодів за новими правилами;

• по-третє, зазначений спосіб допускає включення деяких видів боргових зобов'язань та резервів на покриття збитків до складу власного капіталу. Це може призвести до спотворення результатів діяльності банку, створити враження його благополучної діяльності.

|

Методологічною основою для розрахунку регулятивного капіталу є положення Закону України «Про банки і банківську діяльність». Згідно з ним капітал банку включає основний і додатковий капітал. Складовими основного капіталу є: сплачений і зареєстрований статутний капітал; розкриті резерви (створені або збільшені за рахунок нерозподіленого прибутку); надбавки до курсу акцій і додаткові внески акціонерів у капітал; загальний фонд покриття ризиків, створюваний під невизначений ризик під час проведення банківських операцій, за винятком збитків за поточний рік і нематеріальних активів. Додатковий капітал складається з нерозкритих резервів, резервів переоцінювання активів, гібридних капітальних інструментів і субординованого боргу. НБУ має право визначити інші статті балансу банку для включення до додаткового капіталу, а також умови і порядок такого включення.

Методологічною основою для розрахунку регулятивного капіталу є положення Закону України «Про банки і банківську діяльність». Згідно з ним капітал банку включає основний і додатковий капітал. Складовими основного капіталу є: сплачений і зареєстрований статутний капітал; розкриті резерви (створені або збільшені за рахунок нерозподіленого прибутку); надбавки до курсу акцій і додаткові внески акціонерів у капітал; загальний фонд покриття ризиків, створюваний під невизначений ризик під час проведення банківських операцій, за винятком збитків за поточний рік і нематеріальних активів. Додатковий капітал складається з нерозкритих резервів, резервів переоцінювання активів, гібридних капітальних інструментів і субординованого боргу. НБУ має право визначити інші статті балансу банку для включення до додаткового капіталу, а також умови і порядок такого включення.

Для аналізу реального капіталу та для розрахунку економічних нормативів слід визначити чистий капітал, або нетто-капітал.

Капітал банку (К) складається із суми основного капіталу (капітал 1-го рівня) за мінусом суми недосформованих резервів за активними операціями комерційних банків, додаткового капіталу (капітал 2-го рівня), субординованого капіталу (капітал 3-го рівня) та за мінусом відвернень з врахуванням розміру основних коштів.

При розрахунку загальної суми капіталу, невідкоригованого на основні кошти (Кі), загальна сума додаткового капіталу та субординованого капіталу не повинна перевищувати розмір основного капіталу.

Основний капітал (ОК) складається із фактично сплаченого зареєстрованого статутного капіталу, дивідендів, які направлені на збільшення статутного капіталу, емісійних різниць, резервних фондів, прибутків минулих років, збитків поточного року та зменшується на суму нематеріальних активів і недосформованих резервів за активними операціями комерційних банків.

Основний капітал, зменшений на суму недосформованих резервів за активними операціями комерційних банків, розраховується за формулою

(2.5)

(2.5)

де ОК1 — основний капітал, зменшений на суму недосформова-ного резерву на можливі втрати за кредитними операціями комерційних банків;

PP — розрахункова сума резерву, що має бути сформована протягом поточного кварталу згідно з формою № 604 Розрахунок резерву на можливі втрати за кредитними операціями комерційних банків;

ФР — фактично сформований резерв на можливі втрати за кредитними операціями комерційних банків;

(РР - ФР) — розмір недосформованого резерву, який вираховується з основного капіталу. У випадку перевищення фактично сформованого резерву над його розрахунковою сумою — до розрахунку приймається нуль.

Додатковий капітал (ДК) складається із резервів під стандартну заборгованість інших банків, резервів під стандартну заборгованість за кредитами, які надані клієнтам, загальних резервів, результату переоцінки основних коштів, поточних доходів.

До субординованого капіталу (СК) включаються кошти, залучені від юридичних і фізичних осіб як резидентів, так і нерезидентів, як в національній, так і в іноземній валюті на умовах субординованого боргу на підставі угоди на термін не менше 5 років, зі щорічним зменшенням розміру цих коштів на 20 % від їх первинного розміру протягом 5 останніх років діє угоди.

Субординований капітал має відповідати таким критеріям:

1. До субординованого капіталу враховуються лише повністю сплачені кошти, залучені на умовах субординованого боргу.

2. Залучені кошти повинні мати первинний термін погашення не менше п'яти років. Якщо термін погашення боргу не фіксований, то вони сплачуються лише після повідомлення через п'ять років, якщо такі кошти більше не враховуються як субординований капітал.

Національний банк України може надати дозвіл на дострокове погашення субординованого боргу за умови, що запит на дострокове погашення зроблено за ініціативою позичальника і що це не буде впливати на платоспроможність банку.

3. Угода про залучення коштів на умовах субординованого боргу не повинна включати ніяких положень, які передбачають, що у випадку особливих обставин, окрім згортання діяльності банку, борг буде сплачений до погодженої дати його погашення.

4. Процентна ставка за субординованим боргом не може перевищувати розмір облікової ставки Національного банку України, яка була встановлена на дату укладення угоди.

Капіталізація процентів за таким боргом не допускається. Сплата процентів за субординованим боргом може бути призупинена (якщо це зазначено в угоді) у разі:

• погіршення фінансового стану банку-боржника (зниження платоспроможності, ліквідності, достатності капіталу, структури

активів, прибутковості та рентабельності, відсутності позитивного фінансового результату позичальника за відповідний період);

активів, прибутковості та рентабельності, відсутності позитивного фінансового результату позичальника за відповідний період);

• прийняття банком програми фінансового оздоровлення;

• ініціативи банку-боржника.

Залучені кошти на умовах субординованого боргу включаються до розрахунку капіталу з першого числа наступного місяця після дати прийняття Комісією Національного банку України з питань нагляду та регулювання діяльності банків рішення про надання дозволу на врахування залучених коштів на умовах субординованого боргу до капіталу банку.

Розмір субординованого капіталу не повинен перевищувати 50 % розміру основного капіталу.

До відвернень (В) включаються цінні папери в портфелі банку на інвестиції та вкладення в асоційовані та дочірні установи.

Сума капіталу, невідкоригованого на основні кошти, розраховується за формулою

(2.6)

(2.6)

Капітал банку становить

К = К1 - (03 - К1), (2.7)

де (03 - К1) — розмір перевищення 03 над К1 (якщо 03 > К1, до розрахунку приймається різниця 03- К1 в інших випадках до розрахунку приймається нуль).

2.3. Коефіцієнтний аналіз власного капіталу

Аналіз капіталу починають із оцінки його структури. Достатність капіталу аналізують, використовуючи такі коефіцієнти:

К1 — визначає рівень капіталу в структурі загальних пасивів. Рекомендовані значення — у межах 0,15—0,20.

(2.8)

(2.8)

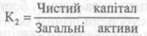

К2 — співвідношення чистого капіталу і загальних активів. Значення даного показника повинно бути не меншим 0,04.

(2.9)

(2.9)

Кз — співвідношення капіталу і загальних активів, зважених на ризик. Цей коефіцієнт дає змогу визначити межу захисту кре-

диторів та вкладників від непередбачених збитків, яких банк може зазнати у процесі діяльності, а також з'ясувати, чи вистоїть банк у разі економічної скрути або якихось інших зовнішніх негараздів.

Значення цього показника повинно бути не меншим 0,08.

(2.10)

(2.10)

К4 — коефіцієнт достатності капіталу — показує максимальну суму збитків, за яких капіталу, що залишився (чистий нетто-капітал), вистачить для забезпечення надійності коштів вкладників та інших кредиторів банку. Передбачається, що капітал банку повинен на 25—30 % покривати його зобов'язання.

(2.11)

(2.11)

К5 — коефіцієнт достатності капіталу — дає змогу зробити якісну оцінку власного капіталу. Брутто-капітал містить як відвернені (іммобілізовані) власні кошти, так і фактичні залишки нет-то-капіталу, які можна використати для кредитування. Якщо значення К5 від'ємне, це свідчить не лише про відсутність власних ресурсів, вкладення яких приносить дохід, а й про використання депозитів не за призначенням, оскільки останні покривають власні витрати банку.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 1984; Нарушение авторских прав?; Мы поможем в написании вашей работы!