КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Для сервісних компаній

|

|

|

|

Аналогічною є ситуація і для сервісної компанії. Оскільки її доход складається, як правило, з відсотка від премії, одержуваної страховиком, і оплати фіксованої суми за врегулювання кожного страхового випадку, сервісні компанії знаходяться в прямій залежності від тарифів страхових компаній і кількості врегульованих страхових випадків.

При постійному зниженні тарифів і несприятливій статистиці імовірності страхових випадків та збитків від них сервісні компанії, які теж не є благодійними організаціями, змушені збільшувати вартість послуг, щоб забезпечити рентабельність свого бізнесу.

Таким чином, подорожчання сервісних послуг, яке спостерігається останнім часом, просто необхідне. В Україні вартість страхового поліса для туристів є найнижчою у світі. І якщо керівники туристичних компаній серйозно звернуть увагу на

ці фактори, постійно обговорюване питання про зниження вартості турпакета за рахунок зменшення витрат на страхування буде просто зняте з порядку денного.

Вибір страхової компанії залежатиме не від вартості поліса і розміру комісійної винагороди, а від якості й обсягу наданих послуг. І це незабаром відчують туристи, заради яких працюють як туристичні фірми, так і страхові та сервісні компанії.

12.2. Способи розрахунку ціни в страхуванні

Грамотно діяти на ринку страхових послуг можна лише тоді, коли існує принципове розуміння визначення ціни страхування. У цьому випадку можна навіть «прикинути» ціну страхування і з цієї точки зору оцінити свого страхового партнера, заодно здивувавши його власними знаннями.

Реальний випадок. На початку 90-х років минулого століття, коли відбувалося становлення українського страхового ринку, в одну зі страхових компаній звернувся клієнт з проханням застрахувати його по одному із ризиків. Він ознайомився з правилами страхування, а через деякий час з'явився знову і довів, що тарифи, ящ пропонувала страхова компанія, завищені. Компанії нічого не залишалося робити, як, до її честі, подякувати клієнтові і застрахувати його за нижчим тарифом.

З точки зору визначення ціни всі види страхування поділяються на два види:

♦ довгострокове (накопичувальне) страхування життя (life insurance);

♦ всі інші види (not life insurance), які на противагу довгостроковим видам називаються ризиковими.

Способи розрахунку ціни для обох видів принципово різні. У разі, якщо страхування поєднує обидва ці види, як, наприклад, змішане страхування життя, де присутні два ризики - нещасний випадок (ризиковий вид) і дожиття до закінчення терміну страхування (довгострокове страхування), ціна розраховується у вигляді двох частин, кожна їх яких відповідає своєму ризику.

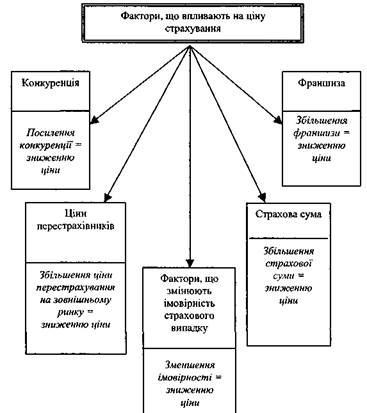

В обох випадках на ціну впливають певні фактори (рис. 12.1).

Рис. 12.1. Залежність ціни страхування від різних факторів

Аналіз цих факторів показує, що не всі вони залежать від туристичної діяльності. На фактори, пов'язані з механізмами функціонування страхового ринку - конкуренцію між страховими компаніями і відносини з перестрахувальниками, - туристичне підприємство впливати не може.

Однак решта - призначення страхової суми і встановлення на погоджених зі страховиком умовах величини франшизи -знаходяться в залежності від фінансових можливостей і став-

лення до страхування керівництва туристичного підприємства, якщо тільки умови страхування не визначені законодавчо.

Що стосується зменшення імовірності страхового випадку, то кваліфіковано працююче туристичне підприємство може певним чином керувати майже всіма ризиками, особливо внутрішніми, і тим самим зменшувати їх імовірність. Способи керування ризиками розглянуті в главі 4.

Це передусім високопрофесійна діяльність туристичного підприємства: якісна розробка туристичного пакета, відносини з надійними контрагентами, дотримання правил пожежної безпеки на фірмі, вимог безпеки праці і багато чого іншого.

Довівши страховій компанії незначну величину страхового ризику (принаймні меншу, ніж передбачає страхова організація), туристичне підприємство може домовитися про знижки в ціні страхування.

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 425; Нарушение авторских прав?; Мы поможем в написании вашей работы!