КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Звичайні акції 1 страница

|

|

|

|

Фінансовий ліверидж є показником фінансової стійкості акціонерного товариства, що відображається і на дохідності портфельних інвестицій. Високий рівень даного показника (понад 0,5)є загрозливим(небезпечним)для акціонерної компанії, оскільки призводить до її нестабільності.

Управління портфелем цінних паперів пов’язане з оцінкою ефективності цінних паперів, які придбає інвестор.

Ефективність фінансових вкладень оцінюють за такими методичними підходами та моделями:

· ретроспективної оцінки ефективності фінансових вкладень;

· прогнозування економічної ефективності окремих фінансових інструментів;

· базової моделі оцінки поточної вартості облігацій з періодичною виплатою процентів;

· моделі оцінки поточної вартості облігацій з виплатою всієї суми процентів під час її погашенні;

· моделі оцінки поточної вартості облігацій, що реалізується з дисконтом без виплати процентів;

· моделі дохідності дисконтних облігацій.

Ретроспективну оцінку ефективності фінансових вкладеньздійснюють зіставленням суми отриманого доходу від фінансових інвестицій із середньорічною сумою даного виду активів. Середній рівень дохідності (ДВКзаг) може змінитися за рахунок структури цінних паперів, що мають різний рівень дохідності (Рд), і рівня дохідності кожного виду цінних паперів, придбаних підприємством (ДВКі):

- Оцінка ефективності інвестиційного проекту.

У системі управління реальними інвестиціями оцінка ефективності інвестиційних проектів являє собою один з найбільш відповідальних етапів. Від того, наскільки об'єктивно й всебічно проведена ця оцінка, залежать строки повернення вкладеного капіталу, варіанти альтернативного його використання, додатково генерований потік прибутку підприємства в майбутньому.

Оцінка ефективності реальних інвестиційних проектів базується на ряді принципів. Ці принципи можуть бути чітко розділені на дві групи:

1) методологічні принципи — це найбільш загальні принципи оцінки, які практично не залежать від специфіки конкретного інвестиційного проекту;

2) методичні принципи — це принципи, безпосередньо пов’язані із проектом та його специфікою.

До основних методологічних принципів оцінки ефективності інвестиційних проектів належать:

— принцип результативності — означає, що ефект здійснення проекту звичайно позитивний, тобто одержувані результати перевищують витрати на здійснення проекту (у випадку наявності декількох проектів здійснюється той, у якого ефект максимальний);

— принцип об'єктивності — означає, що при оцінці проекту необхідно забезпечити правильне відображення структури й характеристик об'єкта, ураховувати ступінь вірогідності використовуваних показників;

— принцип системності — відображає необхідність ураховувати, що проект є елементом складної соціально-економічної системи, тому при його реалізації можуть виникнути не тільки внутрішні, а й зовнішні ефекти;

— принцип комплексності — відображає необхідність розгляду процесу реалізації проекту й оцінки його ефективності як складного процесу з різними стадіями його здійснення, а також необхідність проведення багатопланової оцінки проекту;

— принцип обмеженості ресурсів — виражає потребу виходити з обмеженості всіх видів ресурсів (природних, трудових, фінансових) і необхідність обліку плати за їхню витрату й використання;

— принцип альтернативної вартості — виражає, що величина витрат, за якою оцінюється кожний задіяний у проекті ресурс, повинна містити в собі й упущену вигоду, пов'язану з можливим його альтернативним використанням;

— принцип необмеженості потреб — відображає можливість більш ефективно використовувати наявні обмежені ресурси, тому що загальна потреба в ресурсах необмежена.

Методичні принципи найважливіші для оцінки інвестиційних проектів. До основних принципів цієї групи належать:

— принцип специфічності проекту — визначає зміст конкретних показників ефективності, їхню структуру й способи синтезу, а також ураховує особливості організаційно-економічного механізму, його вплив на оцінку ефективності проекту;

— принцип розбіжності інтересів — випливає з наявності декількох учасників інвестиційного процесу, відображає необхідність оцінки ефективності проекту з позицій кожного його учасника;

— принцип динамічності — означає, що структура й характеристики об'єктів проекту не залишаються постійними, а змінюються в часі, звідси необхідність дослідження динаміки показників проекту протягом усього життєвого циклу;

— принцип нерівноцінності різночасних витрат і результатів — означає, що вартість грошей у часі величина непостійна й при підсумовуванні витрат і результатів за який-небудь період відповідні величини грошового потоку повинні бути наведені до порівнянного виду — до єдиного моменту часу (найчастіше за момент приведення приймається початок розрахункового періоду, й тоді процедура приведення називається дисконтування);

— принцип погодженості — означає, що при оцінці ефективності проекту використовувані показники й інформація повинні бути погоджені за рядом умов (часом, метою, структурою);

— принцип неповноти інформації — випливає з того, що реалізації проекту відбувається в умовах ризику й невизначеності й означає необхідність урахування даного фактору при оцінці ефективності проекту.

У процесі оцінки ефективності інвестиційного проекту можна виділити два етапи:

1) оцінка ефективності проекту в цілому;

2) оцінка ефективності проекту для кожного учасника.

Для першого (попереднього) етапу характерна оцінка ефективності інвестиційного проекту в цілому. Мета даної оцінки — переконати потенційних інвесторів стати реальними шляхом надання аргументованої інформації про те, що в цілому проект ефективний і може претендувати на реалізацію. На першому етапі оцінюються:

— суспільна значимість і ефективність проекту;

— комерційна ефективність проекту;

— наявність державної підтримки реалізації проекту й вплив даної підтримки на комерційну ефективність проекту.

Таким чином, оцінка ефективності проекту в цілому проводиться із суспільної й комерційної позицій, при цьому обидва види ефектів розглядаються з погляду єдиного учасника, що реалізує проект за рахунок власних коштів.

- Сутність фінансових ризиків підприємства та їх класифікація.

Фінансова діяльність підприємства у всіх Ті формах поєднується з численними ризиками, ступінь впливу яких на результати його господарської діяльності достатньо висока. Під ризиком розуміється можливість невідповідності реально отриманих результатів реалізованого рішення поставленим цілям.

У ринковій економіці різко посилюється фактор ризику, що впливає на діяльність підприємства. Ризики, що супроводжують фінансову діяльність підприємства, виділяють в особливу групу ризиків, що мають назву фінансові ризики.

Фінансові ризики мають об'єктивні засади через невизначеність зовнішнього середовища стосовно до підприємства. Зовнішнє середовище містить об'єктивні економічні, соціальні і політичні умови, у рамках яких підприємство проводить свою Діяльність. Невизначеність зовнішнього середовища обумовлена тим, що залежить від множини змінних, поведінку яких не завжди можна точно передбачити (пропозиції на товари, кошти, фактори виробництва, багатоваріантність сфер використання капіталів, різноманітність критеріїв переваги інвестування коштів, обмеженість інформації тощо).

Економічні рішення в умовах невизначеності приймаються в рамках так званої теорії прийняття рішень - аналітичного підходу до вибору найкращої дії (альтернативи) або послідовності дій. Залежно від ступеня визначеності можливих виходів або наслідків різних дій, з якими стикається фінансовий менеджер, у теорії прийняття рішень розглядаються три типи моделей:

- вибір рішень в умовах визначеності, якщо стосовно кожної дії відомо, що вона неодмінно призводить до деякого конкретного виходу;

- вибір рішення при ризику, якщо кожна дія призводить до одною з множини можливих окремих виходів, причому кожний вихід має обчислювану або експертно оцінювану можливість появи;

- вибір рішень при невизначеності, коли та або інша дія або декілька дій мають своїм наслідком множину окремих виходів, але їхні можливості повністю не відомі або не мають сенсу.

Фінансові ризики мають і суб'єктивну основу, оскільки завжди реалізуються через людину.

Таким чином, фінансові ризики - це, по-перше, небезпека потенційно можливої, ймовірної втрати ресурсів або недоодержання доходів порівняно з варіантом, що розрахований на раціональне використання ресурсів у даній сфері діяльності; по-друге, можливість одержання додаткового обсягу прибутку, пов'язаного з ризиком. Виходячи з цього, фінансові ризики належать до групи спекулятивних ризиків, що у результаті виникнення можуть призвести як до втрат, так і до виграшів.

Фінансові ризики виникають в основному на ринках фінансових ресурсів. Вони характеризуються великою різноманітністю. З метою ефективного управління фінансовими ризиками їх можна класифікувати за такими ознаками:

- за можливістю страхування - страхований ризик, нестрахований ризик;

- за рівнем фінансових втрат-допустимий ризик, критичний ризик, катастрофічний ризик;

- за сферою виникнення - зовнішній ризик, внутрішній ризик;

- за можливістю передбачення - прогнозований ризик, не-прогнозований ризик;

- за тривалості впливу - постійний ризик, тимчасовий ризик;

- за можливими наслідками - ризик, що викликає фінансові втрати; ризик, що викликає упущену вигоду; ризик, що викликає втрати або додаткові доходи;

- за об'єктом виникнення - ризик окремої фінансової операції, ризик різних видів фінансової діяльності, ризик фінансової діяльності підприємства в цілому;

- за можливістю подальшої класифікації - простий ризик, складний ризик.

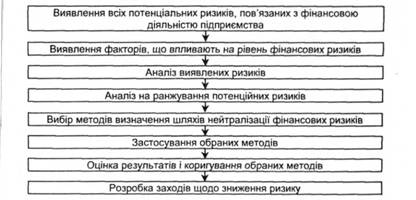

Призначення аналізу ризику полягає в одержанні необхідних даних для прийняття рішень про доцільність участі в проекті й оцінці наслідків. Послідовність проведення аналізу ризику подано на рис. 18.1.

Рис. 18.1. Блок-схема аналізу ризику

В умовах ринкової економіки можна виділити такі основні сфери ризику діяльності будь-якого підприємства:

- безризикова сфера - при здійсненні фінансових операцій підприємство нічим не ризикує, відсутні будь-які втрати, підприємство одержує, як мінімум, розрахунковий прибуток. Теоретично при виконанні проекту прибуток підприємства не обмежений;

- сфера мінімального ризику - в результаті діяльності підприємство ризикує частиною або всією величиною чистого прибутку;

- сфера підвищеного ризику - підприємство ризикує тим, що в гіршому випадку відбудеться покриття всіх витрат, а в кращому - одержить прибуток набагато менший від розрахункового. При такому варіанті можлива виробнича діяльність за рахунок короткострокових кредитів;

- сфера критичного ризику-підприємство ризикує втратити не тільки прибуток, але й відшкодовувати витрати за свій рахунок через недоодержання планової виручки;

- сфера неприпустимого (катастрофічного) ризику - діяльність підприємства призводить до банкрутства, втрати інвестицій.

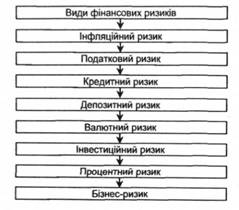

Класифікація фінансових ризиків також здійснюється за видами (рис. 18.2).

Рис. 18.2. Основні види фінансових ризиків

Інфляційний ризик - вид фінансового ризику, який полягає у можливості знецінення реальної вартості капіталу (у формі активів фірми), а також очікуваних доходів і прибутку підприємства від укладення фінансових угод або проведення операцій у зв'язку із зростанням інфляції. Цей вид ризику носить постійний характер і супроводжує всі фінансові операції підприємства в умовах інфляційної економіки. У період інфляції купівельна спроможність грошових коштів і вартість ресурсів підприємства значно знижуються. Джерелом ризику є непостійність темпів інфляції. Цей ризик необхідно враховувати під час вибору інвестиційних проектів та оцінки загального ризику.

Під податковим ризиком розуміють ймовірність втрат, яких може зазнати підприємство в результаті кон'юнктурної зміни податкового законодавства або в результаті помилок, допущених підприємством при обчисленні податкових платежів. Податковий ризик належить одночасно до груп і зовнішніх, і внутрішніх фінансових ризиків.

Кредитний ризик виникає у фінансовій діяльності підприємства у разі надання йому торгового чи банківського кредиту. Рівень кредитного ризику підвищується зі збільшенням суми кредиту і строку, на який він береться.

Депозитний ризик -ймовірність виникнення втрату результаті неповернення депозитних вкладів підприємства в банках. Це досить рідкісний вид ризику і пов'язаний він з неправильною оцінкою та невдалим вибором банку для здійснення депозитних операцій підприємства.

Валютний ризик -ризик одержання збитків у результаті несприятливих короткострокових або довгострокових коливань курсів валют на міжнародних фінансових ринках.

Інвестиційний ризик - ймовірність виникнення фінансових втрату процесі здійснення інвестиційної діяльності підприємства. Відповідно до можливостей інвестиційної діяльності виділяють два основні види інвестиційного ризику ризик фінансового інвестування (ризики на ринку цінних паперів) і ризик реального інвестування (проектні ризики).

Процентний ризик виникає через непередбачені зміни процентної ставки на фінансовому ринку. Він призводить до зміни витрат на виплату процентів або доходів на інвестиції, а отже, до зміни ставки доходності на власний капітал та на інвестований капітал порівняно з очікуваними ставками доходності. Причина виникнення процентного ризику - у зміні кон'юнктури фінансового ринку під дією зовнішнього середовища, у зміні пропозиції вільних грошових ресурсів, у державному регулюванні економіки та інших факторах.

Бізнес-ризик - один з видів фінансових ризиків, характерних передусім для акціонерних товариств, полягає у неможливості для підприємства підтримати рівень доходу на акції так, щоб він не знижувався.

Дослідження ризику доцільно проводити в такій послідовності:

- виявлення об'єктивних і суб'єктивних факторів, що впливають на конкретний вид ризику,

- аналіз виявлених факторів;

- оцінка конкретного виду ризику з фінансових позицій, що визначає або фінансову спроможність проекту, або його економічну доцільність;

- встановлення допустимого рівня ризику;

- аналіз окремих операцій за обраним рівнем ризику;

- розробка заходів щодо зниження ризику.

При аналізі ризику виявляються його джерела та причини. За джерелом виникнення розрізняють ризики: власне господарський і пов'язаний ^особистістю людини. За причиною виникнення виділяють ризики, що є наслідком: невизначеності майбутнього, непередбачуваності поведінки партнера, нестачі інформації.

У всіх випадках ризик так чи інакше пов'язаний зі станом інформаційного забезпечення рішення.

- Політика управління фінансовими ризиками підприємства.

Формування і реалізація політики управління фінансовими ризиками передбачає здійснення наступних основних заходів:

I. Ідентифікація окремих видів ризиків, пов'язаних з фінансовою діяльністю підприємства.

II. Оцінка широти і достовірності інформації, необхідної для визначення рівня фінансових ризиків.

III. Вибір і використання відповідних методів оцінювання ймовірності настання ризикової події за окремими видами фінансових ризиків.

IV. Визначення розміру можливих фінансових збитків при настанні ризикової події за окремими видами фінансових ризиків.

V. Дослідження факторів, що впливають на рівень фінансових ризиків підприємства. У процесі дослідження фактори, що впливають на рівень фінансових ризиків, поділяють на об'єктивні (фактори зовнішнього характеру) і суб'єктивні (фактори внутрішнього характеру).

VI. Встановлення гранично допустимого рівня фінансових ризиків за окремими фінансовими операціями і видами фінансової діяльності. Він встановлюється в розмірі окремих видів фінансових операцій з урахуванням відповідного менталітету керівників і фінансових менеджерів підприємства (їх схильність до використання консервативної, помірної чи агресивної фінансової політики щодо окремих видів фінансової діяльності).

VII. Вибір і використання внутрішніх механізмів у нейтралізації негативних наслідків окремих видів фінансових ризиків. Система таких внутрішніх механізмів включає різні методи їх профілактики, заходи зі самострахуванню окремих видів фінансових ризиків.

VIII. Вибір форм і методів страхування ("передачі") окремих фінансових ризиків підприємства. У процесі такого страхування, що здійснюється спеціальними страховими компаніями, ризики, які страхуються зі значними розмірами можливих фінансових втрат, "передаються" частково або повністю іншим суб'єктам господарювання.

IX. Оцінка результатів нейтралізації та організації моніторингу фінансових ризиків.

- Внутрішні механізми нейтралізації фінансових ризиків підприємства.

В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації.

Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних наслідків, які обираються і здійснюються в рамках самого підприємства.

Основним об’єктом використання внутрішніх механізмів нейтралізації являються, як правило всі види допустимих фінансових ризиків, значна частина ризиків критичної групи, а також не страховані катастрофічні ризики, якщо вони приймаються підприємством в силу об’єктивної необхідності. В сучасних умовах внутрішні механізми нейтралізації охоплюють переважно частину фінансових ризиків підприємства.

Перевагою використання внутрішніх механізмів нейтралізації фінансових ризиків є високий ступінь альтернативності управлінських рішень, що приймаються, не залежних, як правило, від інших суб’єктів господарювання. Вони виходять із конкретних умов здійснення фінансової діяльності підприємства і його фінансових можливостей, дозволяють в найбільшому степені врахувати вплив внутрішніх факторів на рівень фінансових ризиків в процесі нейтралізації їх негативних наслідків.

Система внутрішніх механізмів нейтралізації фінансових ризиків передбачає використання наступних основних методів (мал. 1).

1.Уникнення ризику цей напрям нейтралізації фінансових ризиків є найрадикальнішим. Воно полягає в розробці таких міроприємств внутрішнього характеру, які повністю виключають конкретний вид фінансового ризику. До числа основних із таких міроприємств відносяться:

● відмова від здійснення фінансових операцій, рівень ризику по яким надмірно високий. Не дивлячись на високу ефективність цього способу, його використання носить обмежений характер, так як більшість фінансових операцій пов’язані із здійсненням основної виробничо-комерційної діяльності підприємства, забезпечуючи регулярні надходження доходів і формування прибутку;

● відмова від використання в високих об’ємах позичкового капіталу. Зниження частки позичкових фінансових засобів в господарському обороті дозволяє уникнути одного із найсуттєвіших фінансових ризиків – втрати фінансової стійкості підприємства. Разом з тим таке уникнення ризику веде за собою зниження ефекту фінансового левериджу, тобто можливості отримання додаткової суми прибутку на вкладений капітал;

● відмова від надмірного використання оборотних активів в низько ліквідних формах. Підвищення рівня ліквідності активів дозволяє уникнути ризику неплатоспроможності підприємства в майбутньому періоді. Проте таке уникнення ризику не лишає підприємству додаткових доходів від розширення об’єму продаж продукції в кредит і частково породжує нові ризики, пов’язані з порушенням ритмічності операційного процесу через зниження розміру страхових запасів сировини, матеріалів, готової продукції;

● відмова від використання тимчасово вільних грошових активів в короткострокових фінансових вкладеннях. Цей спосіб дозволяє уникнути депозитного і процентного ризику, але породжує інфляційний ризик, а також ризик упущеної вигоди.

Перелічені та інші форми уникнення фінансового ризику не дивлячись на свій радикалізм лишають підприємство додаткових джерел формування прибутку, і відповідно негативно впливає на темпи його економічного розвитку і ефективність використання власного капіталу. Тому в системі внутрішніх механізмів нейтралізації ризиків їх уникнення повинно здійснюватись дуже зважено при наступних основних умовах:

● якщо відмова від одного фінансового ризику не тягне виникнення другого ризику вищого чи такого ж рівня;

● якщо рівень ризику не зрівнюваний з рівнем доходності фінансової операції за шкалою “доходність – ризик”;

● якщо фінансові втрати по даному виду ризику перевищують можливості їх відшкодування за рахунок власних фінансових засобів підприємства;

● якщо розмір доходу від операції, що створює певні види ризику, не суттєвий, тобто займає незначну питому вагу в формованому позитивному грошовому потоці підприємства;

● якщо фінансові операції не характерні для фінансової діяльності підприємства, носять інноваційний характер і по ним відсутня інформаційна база, що необхідна для визначення рівня фінансових ризиків і прийняття відповідних управлінських рішень.

2.Лімітування концентрації ризику. Механізм лімітування концентрації фінансових ризиків використовується за звичай по тим їх видам, які виходять за межі допустимого їх рівня, тобто по фінансовим операціям, здійснюваним в зоні критичного чи катастрофічного ризику. Таке лімітування реалізується шляхом встановлення на підприємстві відповідних внутрішніх фінансових нормативів в процесі розробки політики здійснення різних аспектів фінансової діяльності.

Система фінансових нормативів, забезпечуючи лімітування концентрації ризиків, може включати:

● граничний розмір (питому вагу) позичкових засобів, використовуваних в господарській діяльності. Цей ліміт встановлюється окремо для операційної та інвестиційної діяльності підприємства, а в ряді випадків і для окремих фінансових операцій (фінансування реального інвестиційного проекту, фінансування формування оборотних активів тощо);

● мінімальний розмір (питома вага) активів в високоліквідній формі. Цей ліміт забезпечує формування так званої “ліквідної подушки”, яка характеризує розмір резервування високоліквідних активів з метою майбутнього погашення невідкладних фінансових зобов’язань підприємства. В якості “ліквідної подушки” в першу чергу виступають короткострокові фінансові вкладення підприємства, а також короткострокові форми його дебіторської заборгованості;

● максимальний розмір товарного (комерційного) чи споживчого кредиту, наданого одному покупцю. Розмір кредитного ліміту, направлений на зниження концентрації кредитного ризику, встановлюється при формуванні політики надання товарного кредиту покупцям продукції;

● максимальний розмір депозитного вкладу, що розміщується в одному банку. Лімітування концентрації депозитного ризику в цій формі здійснюється в процесі використання даного фінансового інструменту інвестування капіталу підприємства;

● максимальний розмір вкладення засобів в цінні папери одного емітента. Ця форма лімітування направлена на зниження концентрації несистематичного (специфічного) фінансового ризику при формуванні портфеля цінних паперів. Для ряду інституційних інвесторів цей ліміт встановлюється в процесі державного регулювання їх діяльності в системі обов’язкових нормативів;

● максимальний період відлучення засобів в дебіторську заборгованість. За рахунок цього фінансового нормативу забезпечується лімітування ризику неплатоспроможності, інфляційного ризику, а також кредитного ризику.

Лімітування концентрації фінансових ризиків є одним з найпоширеніших внутрішніх механізмів ризик-менеджменту, що реалізують фінансову ідеологію підприємства в частині прийняття цих ризиків і не вимагають високих затрат.

3.Хеджування. цей термін використовується в фінансовому менеджменті в широкому і вузькому прикладному значенні. В широкому тлумачення термін хеджування характеризує процес використання будь-яких механізмів зменшення ризику можливих фінансових втрат – як внутрішніх (здійснюваних самим підприємством), так і зовнішніх (передачу ризиків іншим господарюючим суб’єктам – страховикам) в вузькому прикладному значенні термін хеджування характеризує внутрішній механізм нейтралізації фінансових ризиків, що базується на використанні відповідних видів фінансових інструментів (як правило похідних цінних паперів – деривативів). В наступному викладення термін хеджування буде використовуватись в цьому прикладному його значенні.

Хеджування фінансових ризиків шляхом здійснення відповідних операцій з похідними цінними паперами є високоефективним механізмом зменшення можливих фінансових втрат при настанні випадку ризику. Проте воно вимагає певних затрат на виплату комісійної винагороди брокерам, премій по опціонам тощо. Але рівень цих затрат значно нижчий, ніж рівень затрат за зовнішнім страхуванням фінансових ризиків. Різноманітні форми хеджування фінансових ризиків вже отримали поширення в практиці вітчизняного ризик-менеджменту.

Залежно від використовуваних видів похідних цінних паперів розрізняють наступні механізми хеджування фінансових ризиків:

● хеджування з використанням ф’ючерсних контрактів. Цей принцип базується на тому, що якщо підприємство несе фінансові втрати через зміну цін до моменту поставки як продавець реального активу чи цінних паперів, то воно виграє в тих же розмірах як покупець ф’ючерсних контрактів на таку ж кількість активів чи цінних паперів і навпаки. В зв’язку з цим в механізмі нейтралізації фінансових ризиків даної групи розрізняють два види операцій з використанням ф’ючерсних контрактів – хеджування купівлею і хеджування продажем цих контрактів;

● хеджування з використанням опціонів. Воно характеризує механізм нейтралізації фінансових ризиків за операціями з цінними паперами, валютою, реальними активами чи іншими видами деривативів. В основі цієї форми хеджування лежить офера з премією (опціоном), сплачуваною за право (але не обов’язково) продати чи купити протягом передбаченого опціонним контрактом цінний папір, валюту, реальний актив чи дериватив в обумовленій кількості і за зарання вказаною ціною. В механізмі нейтралізації фінансових ризиків з використанням цього виду похідних цінних паперів розрізняють хеджування на сонові опціону на купівлю (що дає право купівлі за обумовленою ціною); опціону на продаж (що дає право продажу за обумовленою ціною); подвійного опціону або “стелажу” (що дає одночасно право купівлі чи продажу відповідного фінансового чи реального активу за узгодженою ціною). Ціна, яку підприємство сплачує за придбання опціону, по суті є сплачуваною страховою премією;

● хеджування з використанням операції “своп”. Воно характеризує механізм нейтралізації фінансових ризиків по операціях з валютою, цінними паперами, борговими фінансовими зобов’язаннями підприємства. В основі операції “своп” лежить обмін (купівля-продаж) відповідними фінансовими активами чи фінансовими зобов’язаннями з метою покращення їх структури і зниження можливих втрат. В механізмі нейтралізації фінансових ризиків з використанням цієї форми хеджування застосовують операції валютного свопу (обміну майбутніх зобов’язань в одній валюті на відповідні зобов’язання в іншому виді валюти); фондового свопу (зобов’язання перетворити один вид цінних паперів в інший, наприклад, облігації підприємства в обігу на емітовані ним акції); процентного свопу (обміну боргових фінансових зобов’язань з фіксованою відсотковою ставкою на зобов’язання з плаваючою відсотковою ставкою чи навпаки).

Механізм нейтралізації фінансових ризиків на основі різних форм хеджування буде отримувати все більший розвиток в вітчизняній практиці ризик-менеджменту в силу високої його результативності.

4.Диверсифікація. механізм диверсифікації використовується перш за все для нейтралізації негативних фінансових наслідків несистематичних (специфічних) видів ризиків. Разом з тим він дозволяє мінімізувати в певному ступені систематичних (специфічних) ризиків – валютного, процентного і деяких інших. Принцип дії механізму диверсифікації базується на розмежуванні ризиків, що перешкоджає їх концентрації.

- Форми та види страхування фінансових ризиків підприємства.

Під фінансовим ризиком підприємства розуміється ймовірність виникнення несприятливих фінансових наслідків у формі втрати доходу і капіталу в ситуації невизначеності умов здійснення його фінансової діяльності.

Фінансові ризики підприємства характеризуються великим різноманіттям та з метою здійснення ефективного управління ними класифікуються за такими основними ознаками:

За видами. Цей класифікаційна ознака фінансових ризиків є основним параметром їх диференціації в процесі управління. Характеристика конкретного виду ризику одночасно дає уявлення про генеруючому його факторі, що дозволяє "прив'язати" оцінку ступеня ймовірності виникнення та розміру можливих фінансових втрат по даному виду ризику до динаміки відповідного фактора. Видове різноманіття фінансових ризиків у класифікаційної їх системі представлено в найбільш широкому діапазоні. При цьому слід зазначити, що поява нових фінансових інструментів та інші інноваційні фактори будуть відповідно породжувати і нові види фінансових ризиків.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 1421; Нарушение авторских прав?; Мы поможем в написании вашей работы!