КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Звичайні акції 3 страница

|

|

|

|

Оскільки стратегічні фінансові плани охоплюють сукупність усіх процесів, які характеризують фінансовий аспект виробничо-господарської діяльності підприємства, моделювання за допомогою обчислювальної техніки є необхідним етапом у процесі фінансового планування. Економіко-математичні моделі можуть мати більш чи менш загальний характер, однак незалежно від цього вони повинні послідовно розкривати і ув'язувати між собою такі етапи інвестиційно-виробничого процесу, як:

• оцінка майбутніх обсягів виробництва та реалізації продукції;

• визначення необхідних для забезпечення відповідного виробничого процесу оборотних та необоротних активів;

• визначення з урахуванням дивідендної політики підприємства обсягу та структури джерел фінансування;

• оцінка майбутніх фінансових результатів, фінансово-майнового стану та ринкової позиції підприємства.

Іншими словами, в процесі складання фінансових планів та моделювання діяльності підприємства мають бути узгоджені його інвестиційна, виробнича, фінансова та дивідендна політика.

Побудова будь-якої моделі передбачає докладний аналіз фінансових показників попередньої виробничо-господарської діяльності підприємства, його положення на ринку відповідної продукції як виробника та на ринку акціонерного капіталу як емітента акцій і облігацій. При цьому треба проаналізувати існуючі дивідендну та фінансову політику підприємства, врахувати його плани щодо прийняття ризиків, а також можливі зміни в макроекономічній ситуації, зокрема в економічних та політичних ризиках, рівнях інфляції та процентних ставках.

При виборі параметрів і функціональних залежностей математичної моделі важливо правильно визначити й описати найважливіші фінансові показники діяльності підприємства та взаємозв'язки між ними. Не варто використовувати в процесі моделювання значну кількість параметрів, оскільки це може зробити модель надто складною, непридатною для внесення змін і, можливо, некоректною.

Серед основних моделей фінансового планування на сьогодні можна вирізнити ті, що ґрунтуються на системах алгебраїчних рівнянь, методах лінійного програмування та економетричні моделі, які використовують методи обробки просторово-часових сукупностей, зокрема регресійний, коваріаційний аналіз, а також методи ситуаційного аналізу та прогнозування.

Моделі, що ґрунтуються на системі алгебраїчних рівнянь, — найпростіші з погляду використовуваного в них математичного апарату, оскільки являють собою послідовність алгебраїчних рівнянь і виразів, які обчислюють з використанням базових параметрів та отриманих у процесі попередніх розрахунків показників.

Найбільшими труднощами при побудові таких моделей є формування правильних взаємозв'язків між окремими фінансовими показниками та оцінка числових значень коефіцієнтів, що характеризують ці взаємозв'язки. Послідовність розрахунків, які передують обчисленню основних фінансових показників, передбачає:

• прогноз темпів зростання обсягів виробництва та реалізації продукції в окремі часові періоди;

• визначення відповідних до обсягу виробництва структури й обсягу витрат сум операційного та балансового прибутку;

• визначення залежності між обсягами виробництва та необхідними для забезпечення цього виробництва обсягами необоротного, оборотного та чистого оборотного капіталу;

• оцінка потреб у додатковому фінансуванні на основі прогнозів про очікувані у майбутньому рівні прибутку та розміри його капіталізації, витрати на обслуговування боргу, обсяги емісій облігацій, простих та привілейованих акцій;

• забезпечення рівності джерел надходження коштів та напрямів їх використання;

• визначення структури фінансових ресурсів підприємства з урахуванням прогнозних обсягів кредиторської заборгованості, нерозподіленого прибутку, а також витрат, пов'язаних із залученням позикового та акціонерного капіталу, зокрема очікуваних дивідендних, процентних виплат і витрат на проведення емісій.

Для правильного прогнозу в процесі побудови математичних моделей основних параметрів виробничо-господарського процесу крім розуміння специфіки діяльності самого підприємства треба досить точно спрогно-зувати очікувані протягом планового періоду зміни ринкових процентних ставок, ставок оподаткування, а також кількісно оцінити ризики, що супроводжуватимуть діяльність підприємства у майбутньому.

Моделі, що потребують застосування методів лінійного програмування, дають змогу знайти максимальне значення цільової функції (операційного, чистого чи балансового прибутку) в області, що визначається допустимими значеннями вихідних параметрів (собівартості продукції, рівня витрат на збут, оплату праці тощо) та співвідношень між ними. Оскільки такі моделі передбачають лінійний характер взаємозв'язку між досліджуваними параметрами, їх важко застосувати для моделювання усіх аспектів виробничо-господарського процесу.

Економетричні моделі реалізують комплексний підхід до побудови моделі економічного розвитку підприємства. Як правило, для їх побудови використовують регресійний аналіз, враховують рівність джерел та напрямів використання коштів, що дає змогу не тільки оцінити майбутні значення фінансових показників на основі їх значень у минулому, а й урахувати взаємозв'язок рішень щодо капіталовкладень, їх фінансового забезпечення та виплати дивідендів власникам підприємства.

Отже, використання моделей у процесі фінансового планування передбачає врахування впливу значної кількості зовнішніх та внутрішніх чинників, які необхідно правильно кількісно оцінити. Це означає, що лише за умови кваліфікованого підходу з використанням сукупності методів фінансового аналізу та прогнозування можна сформувати реальні фінансові плани і забезпечити ефективне управління процесом їх реалізації.

- Поточне фінансове планування на підприємстві.

Інструментом поточного планування є річний (поточний) фінансовий план, який характеризує обсяг фінансових ресурсів, необхідних для фінансово-господарської діяльності. Він є орієнтиром для фінансової роботи підприємств у плановому році та складається на рік поквартально.

Фінансовий план (баланс доходів та витрат) - таблиця, в якій відображають обсяги надходжень і напрями використання фінансових ресурсів підприємства в плановому році. Призначення фінансового плану - з'ясування сукупної потреби підприємства в фінансових ресурсах, у розмірах, необхідних для фінансування передбачених обсягів розширеного виробництва, виконання фінансово-кредитних зобов'язань по сплаті податків та зборів, погашенню кредитів, вирішенню соціальних та інших завдань підприємства.

Державні підприємства зобов'язані складати річний фінансовий план відповідно до Закону України від 21.09.2000 р. "Про внесення змін до ст. 20 Закону України "Про підприємства в Україні" [34] за встановленою формою згідно з Порядком складання фінансового плану державним підприємством (крім казенного), який для підприємств інших форм власності має рекомендаційний характер.

Державне підприємство (крім казенного) самостійно складає річний фінансовий план, який затверджується до 1 липня року, що передує плановому, органом, уповноваженим управляти певним державним майном. Фінансове планування на державних підприємствах (крім казенних) та в акціонерних товариствах, у яких частка держави у статутному капіталі становить 51 є обов'язковим.

Фінансовий план державного підприємства має дві частини: "Формування чистого прибутку" та "Джерела формування та надходження коштів і напрями використання".

Частина І. "Формування чистого прибутку" складається з таких розділів:

I. Доходи,

II. Витрати.

III. Фінансові результати діяльності.

IV. Плановий розподіл чистого прибутку.

Частина II. "Джерела формування та надходження коштів і напрями використання" складається з таких розділів:

I. Джерела формування та надходження коштів.

II. Приріст активів підприємства. Ш. Повернення залучених коштів.

IV. Витрати, пов'язані з унесенням обов'язкових платежів до бюджету та державних цільових фондів.

V. Покриття збитків минулих періодів.

VI. Елементи операційних витрат.

VII. Розрахунок податку на додану вартість (ПДВ).

Розроблений проект фінансового плану керівник державного підприємства подає на затвердження органу, уповноваженого управляти відповідним державним майном (далі - орган управління) до 1 травня року, що передує плановому, разом із пояснювальною запискою щодо його обґрунтування.

Розробку фінансового плану починають з розрахунку показників дохідності, а потім - витрат. Після визначення всіх статей доходів і витрат та підведення підсумку в кожному розділі перевіряють рівень їх збалансованості. Сальдо всіх надходжень і витрат характеризує фінансовий результат діяльності підприємства.

Проект фінансового плану підприємства розглядає орган управління у місячний строк та приймає рішення про Його затвердження або відхилення. У разі відхилення проекту фінансового плану орган управління у письмовій формі повідомляє підприємство про підстави. При відхиленні проекту фінансового плану підприємство впродовж 15 днів повинно врахувати зауваження органу управління та повторно представити його на затвердження.

Внесення змін до затвердженого фінансового плану державного підприємства впродовж року дозволяється не більше двох разів за рішенням органу управління, який затвердив план. Проект змін до фінансового плану підприємство подає органу управління після закінчення звітного періоду (кварталу) не пізніше 25-го числа місяця, наступного за звітним кварталом.

Орган управління розглядає запропоновані підприємством зміни впродовж 10 днів і приймає рішення про їх затвердження або відхилення. Відхилення органом управління запропонованих підприємством змін допускається за належної підстави (обґрунтування) та повідомлення його про це у письмовій формі.

Контроль за виконанням фінансового плану здійснює орган управління, який затвердив фінансовий план.

Безпосередньо втручатися в господарську діяльність підприємства орган управління не має права, але має право затвердити (або не затвердити) річний фінансовий план та вимагати від підприємства відповідні пояснення до поданого на затвердження фінансового плану.

Основний напрям втручання органів управління у діяльність підприємств - це випадки, за яких при зростанні прибутку, амортизаційних відрахувань, підприємство не включило до фінансового плану витрати коштів на виробничий розвиток, погашення заборгованості перед бюджетом за минулі періоди, сплату поточних податків та обов'язкових платежів. У цьому разі підприємство повинно дати органу управління пояснення щодо спрямування коштів і здійснити коригування фінансового плану з урахуванням зазначених вимог.

Підприємства недержавної форми власності самостійно визначають форму та зміст фінансового плану.

До найбільш поширених у практиці вітчизняних підприємств видів фінансових планів можна віднести:

- прогноз (план) фінансових результатів;

- плановий баланс;

- річний фінансовий план (баланс доходів і витрат);

- платіжний календар.

Фінансові плани складають на підставі основних фінансових документів (балансу; звіту про фінансові результати) та показників виробничого плану (обсягу виробництва продукції; кошторисів витрат на виробництво; капітальних вкладень тощо).

Основною вимогою до складання балансу і його прогнозування є забезпечення рівності між активами і пасивами підприємства. Як правило, необоротні активи формують за рахунок власного капіталу підприємства, а оборотні активи - також за рахунок позикового капіталу. При плануванні та прогнозуванні балансу на наступний рік необхідно привести у відповідність планову потребу в оборотних і основних засобах до джерел їхнього утворення.

Складання прогнозу (плану) фінансових результатів базується на даних балансу грошових потоків. У процесі складання балансу грошових потоків визначають величину грошових надходжень і платежів, виробляють грошову політику підприємства, прогнозують рух платежів і виплат відповідно до надходження грошей, шукають шляхи ув'язування грошових потоків.

Баланс грошових потоків містить інформацію про джерела надходження грошових коштів (обсяги продажу; кошти за рахунками до оплати; надходження кредитів; інші джерела готівки) та інформацію про використання грошових коштів (на оплату рахунків постачальників; оплату праці; амортизацію; загальновиробничі витрати; платежі в бюджет, орендну плату; страхові платежі, витрати на рекламу тощо); "кеш-флоу" - різниця між коштами, що надходять, і коштами, що використовуються (залишок грошових коштів на кінець місяця). Мета складання балансу грошових потоків - синхронізація надходження і витрачання коштів.

Річний прогноз обсягу продажу складається за кожним видом продукції помісячно. План випуску продукції в натуральному вираженні складають, виходячи з плану продажу з урахуванням виробничих потужностей. Плановий обсяг продажу обчислюють шляхом множення планового обсягу продукції, що має бути реалізованою (відображається у виробничому плані підприємства), на ціну реалізації. Ціну реалізації одиниці продукції визначають як добуток собівартості одиниці продукції на норму прибутку та ПДВ. Для визначення собівартості одиниці продукції в плановому періоді необхідно зробити калькуляцію собівартості продукції.

Після складання прогнозу балансу грошових потоків складають прогноз фінансових результатів за той самий період. План фінансових результатів містить інформацію про обсяг продажу; ПДВ, чистий дохід; загальні витрати (у тому числі собівартість реалізації, адміністративні витрати, витрати на збут, фінансові витрати); прибуток; податок на прибуток; чистий прибуток.

Причому обсяги продажу переносять з планового бюджету готівки; ПДВ визначають за ставкою, зумовленою законодавством; чистий дохід визначають як різницю між обсягом продажу і ПДВ; загальні витрати визначають з планового балансу готівки; прибуток визначають як різницю чистого доходу та загальних витрат; податок на прибуток визначають за ставкою відповідно до законодавства; чистий прибуток визначають як різницю між сумою прибутку і податку на прибуток.

- Оперативне фінансове планування на підприємстві (бюджетування).

Система оперативного планування фінансової діяльності полягає в розробці комплексу короткострокових планових завдань з фінансового забезпечення основних напрямів фінансово-господарської діяльності підприємства.

Головною формою оперативного фінансового планування є бюджет (кошторис).

Бюджет - це оперативний фінансовий план на короткостроковий період, що розробляється, як правило, в рамках наступного кварталу з розбивкою за місяцями (і меншими періодами), і відображає надходження та витрачання грошових коштів у процесі здійснення конкретних видів фінансово-господарської діяльності підприємства.

Консолідований (зведений) бюджет - це скоординований за всіма підрозділами і функціями план діяльності підприємства загалом, що об'єднує блоки окремих бюджетів і характеризує інформаційний потік для прийняття та контролю управлінських рішень у галузі фінансового планування.

Зведений (консолідований) бюджет поділяється на дві частини:

1) операційний бюджет (operating budget);

2) фінансовий бюджет (financial budget).

Структура зведеного бюджету подана на рис. 12.8.

Операційний (поточний, періодичний, оперативний) бюджет -це система бюджетів, що характеризує доходи і витрати за операціями або окремими функціями підприємства.

Операційний бюджет включає:

а) бюджет продажу (sales budget);

б) бюджет виробництва (production budget);

в) бюджет витрат (єдиний або за видами витрат: закупівлі і використання матеріальних витрат, трудових, загальновиробничих, адміністративних та витрат на збут);

г) бюджетний звіт про фінансові результати.

Рис. 12.8. Структура зведеного (консолідованого) бюджету підприємства

Фінансовий бюджет - це план, у якому відображаються за напрямками надходження і використання, обсяг і структура грошових коштів. Фінансовий бюджет включає:

а) бюджет грошових коштів;

б) бюджет капітальних інвестицій;

в) прогнозний бухгалтерський баланс.

Фінансовий бюджет складається на базі інформації бюджетного звіту про фінансові результати.

Розробка бюджетів на підприємстві спрямована на вирішення двох основних завдань:

1) визначення обсягу видатків, що пов'язані з діяльністю окремих структурних одиниць і підрозділів підприємства;

2) забезпечення покриття цих видатків фінансовими ресурсами з різних джерел.

Оперативне фінансове планування має здійснюватися з урахуванням таких вимог:

1) залучення організаційної структури підприємства, тобто розробка бюджетів за всіма підрозділами, що сприяє поліпшенню координації дій усередині підприємства;

2) забезпечення єдиного процесу щодо підготовки, аналізу і затвердження бюджетів;

3) дотримання скоординованої діяльності між підрозділами підприємства при розробленні бюджетів;

4) структурованість бюджетів;

5) обґрунтованість показників бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та заданих темпів розвитку підприємства;

6) відкритість бюджетів до змін (надання управлінцям прав коригування показників бюджету, виявлення та розв'язання потенційних проблем з метою постійного відстежування змін в обсягах виробництва і продажу).

У процесі оперативного фінансового планування враховуються такі чинники: стадії життєвого циклу продукту, постійні і змінні потреби покупців, рівень конкуренції, трудові ресурси, тенденції у розвитку технології, рівень підприємницького і фінансового ризику, потреби і ресурси виробництва, запаси на складі, вартість сировини, маркетингові і рекламні

умови, ціноутворення на товари (послуги), моральне старіння товарів і послуг тощо.

Складання бюджету охоплює кілька етапів, що наведені на рис. 12.9.

Рис. 12.9. Етапи складання бюджету

Відправним етапом процесу бюджетування є бюджет продажу. Бюджет продажу - це операційний бюджет, що містить інформацію про запланований обсяг продажу, ціну й очікуваний дохід від реалізації кожного виду продукції.

При плануванні обсягу реалізації слід ураховувати, що він визначається не тільки виробничою потужністю підприємства, а й факторами кон'юнктури: діяльністю конкурентів, становищем на національному і світовому ринках, їх невизначеністю і непередбачуваністю (особливо це стосується підприємств зі значною часткою продажу на світовому ринку, де невизначеність посилюється іноземною конкуренцією, коливанням курсів валют та іншими факторами), політикою ціноутворення, коливаннями попиту і пропозиції, результативністю реклами, якістю продукції тощо.

У цілому до бюджету продажу пред'являються такі вимоги:

o бюджет має відображатися, принаймні, місячний або квартальний обсяг продажу в натуральних і вартісних показниках;

o бюджет складається з урахуванням попиту на продукцію, географії продажу, категорій покупців, сезонних факторів;

o бюджет включає очікуваний грошовий потік від продажу, що далі буде включений у дохідну частину бюджету потоків коштів;

o у процесі прогнозу грошових потоків від продажу необхідно враховувати коефіцієнти інкасації, що відображають, яка частина продукції оплачена на місяць відвантаження, у наступний місяць безнадійний борг.

Програма складання бюджету продажу включає п'ять стадій:

1) аналіз руху продажу за ряд попередніх періодів за видами продукції, регіонами, типом покупців, сезонністю, основними товарними групами;

2) аналіз чутливості основних ринків збуту (врахування загального економічного розвитку, фаз циклу - спаду, піднесення тощо);

3) вивчення можливостей реклами своїх товарів, кооперації, умов кредитування, що впливають на обсяг реалізації;

4) аналіз інформації про вартість невиконаних замовлень та тенденції щодо нових замовлень на продукцію підприємства, що особливо важливо для продукції з тривалим виробничим циклом;

5) розрахунок продажу за окремими товарними групами і загалом по підприємству. Це кінцева фаза складання бюджету продажу, коли формується основна стратегія та обсяг продажу.

Прогноз продажу - основа планування виробництва, а бюджет продажу є бюджетом виробництва.

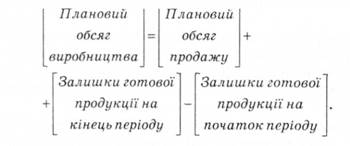

Бюджет виробництва - - це виробнича програма, що визначає заплановані номенклатуру и обсяг виробництва в бюджетному періоді (у натуральних показниках).

Він спирається на бюджет продажу, враховує виробничі потужності, збільшення або зменшення запасів, а також величину зовнішніх закупівель. Для розрахунку обсягу продукції, яка має бути вироблена, використовується така універсальна формула:

Складним моментом є визначення оптимального запасу продукції на кінець періоду. З одного боку, великий запас продукції допоможе відреагувати на непередбачені стрибки попиту і перебої з постачанням сировини, з іншого - гроші, вкладені в запаси, не приносять доходу. Як правило, запас готової продукції на кінець періоду визначається у відсотках до продажу наступного періоду. Ця величина повинна враховувати погрішність прогнозу обсягу продажу та історію відносин з покупцями.

Бюджет виробництва показує, скільки одиниць продукції необхідно виготовити (надати послуг), щоб забезпечити запланований обсяг продажу і необхідний рівень запасів. Він включає аналіз виробничих потужностей; план виробництва, розрахунок виробничого персоналу та виробничих витрат. На основі бюджету виробництва складають бюджети закупки і використання матеріалів, трудових і загальновиробничих, адміністративних витрат і витрат на збут.

Одночасно з бюджетом виробництва варто складати бюджет закупки/використання матеріалів. Він має відображати заплановані обсяги запасів сировини, матеріалів і готової продукції. Бюджет складається у вартісному вираженні і повинен враховувати можливі перебої у постачаннях сировини, неточності прогнозу продажу тощо. Інформація бюджету виробничих запасів використовується також при складанні прогнозного балансу і звіту про фінансові результати.

Бюджет закупки матеріалів визначається як добуток кількості одиниць матеріалів на їх закупівельні ціни. Використання матеріалів визначається бюджетом виробництва і пропонованими змінами у рівні матеріальних запасів.

Методика складання бюджету закупки матеріалів ґрунтується на таких положеннях:

o усі витрати на сировину і матеріали поділяються на прямі і непрямі;

o прямі витрати - витрати на сировину і матеріали, з яких виробляється кінцевий продукт;

o бюджет прямих витрат на сировину і матеріали складається на основі виробничого бюджету і бюджету продажу;

o обсяг закупівель сировини і матеріалів розраховується як обсяг використання плюс запаси на кінець періоду і мінус запаси на початок періоду;

o бюджет прямих витрат на сировину і матеріали складається з урахуванням термінів і порядку погашення кредиторської заборгованості за сировину і матеріали.

На додаток до бюджету прямих витрат на сировину й матеріали складають графік оплати придбаних сировини та матеріалів.

Бюджет трудових витрат - це кількісне вираження планів щодо витрат компанії на оплату праці основного виробничого персоналу.

При підготовці бюджету прямих витрат на оплату праці враховують:

а) бюджет виробництва, дані про продуктивність праці й ставки оплати праці основного виробничого персоналу;

б) розподіл прямих витрат на оплату праці на фіксовану і відрядну частини.

Якщо на підприємстві накопичилася заборгованість з оплати праці або підприємство припускає, що не зможе виплатити заробітну плату в установлений термін, то додатково до бюджету прямих витрат на оплату праці складається графік погашення заборгованості із заробітної плати. Цей графік складається за тими принципами, що і графік оплати придбаних сировини та матеріалів.

Бюджет трудових витрат визначає необхідний робочий час у годинах, що потрібні для виконання плану виробництва. Він обчислюється як добуток кількості одиниць продуктів (послуг) на норму витрат праці в годинах на одиницю продукції. У цьому бюджеті (або в окремому) визначаються витрати праці у грошовому вираженні як добуток необхідного робочого часу на різні часові ставки оплати праці.

Бюджет загальновиробничих витрат - це деталізований план виробничих витрат, відмінних від прямих, які необхідні для виконання плану виробництва. Загальновиробничі витрати включають постійну і змінну частини. Постійна частина (амортизація, поточний ремонт тощо) планується відповідно до реальних потреб виробництва, а змінна частина використовує підхід, заснований на нормативах. Під нормативом розуміється сума витрат на одиницю базового показника. Розрахунок нормативів здійснюється на основі даних попередніх періодів з можливими корегуваннями на інфляцію і деякі кон'юнктурні фактори.

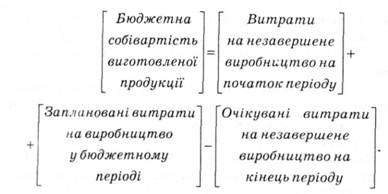

Бюджет собівартості виготовленої продукції - це плановий документ, у якому наведено розрахунок собівартості продукції, яка буде виготовлена у бюджетному періоді. Бюджетну собівартість виготовленої продукції визначають на підставі використання бюджету придбання та використання сировини і матеріалів, бюджету трудових витрат та бюджету загальновиробничих витрат з урахуванням запланованих залишків незавершеного виробництва:

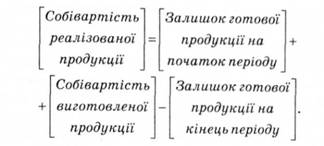

Бюджет собівартості реалізованої продукції - це плановий документ, який містить розрахунок собівартості продукції, що буде реалізована у бюджетному періоді. Бюджет собівартості реалізованої продукції складають на підставі бюджетів запасів готової продукції та собівартості виготовленої продукції за формулою

Бюджет адміністративних витрат - це деталізований план поточних операційних витрат, відмінних від витрат, безпосередньо пов'язаних із виробництвом і збутом, необхідних для підтримки діяльності підприємства загалом. До адміністративних витрат відносять витрати на утримання відділу кадрів, відділу АСУ, опалення і висвітлення приміщень невиробничого призначення, послуги зв'язку тощо. Більшість адміністративних витрат є постійними, змінна частина планується за допомогою нормативу, в якому роль базового показника, як правило, виконує обсяг реалізованої продукції (у натуральному або грошовому вираженні).

Бюджет витрат на збут деталізує всі планові витрати, пов'язані зі збутом продукції і послуг. При цьому враховується поділ витрат на змінні та постійні. За розробку і виконання бюджету витрат на збут несе відповідальність відділ продажу.

Формування бюджету витрат розпочинається з детального їх аналізу за минулий та поточний роки (загальні витрати, на одиницю продукції та витрати на закупівлю сировини за видами продуктів). При підготовці бюджету за кожним підрозділом враховують Положення (стандарти) бухгалтерського обліку.

Розглянуті вище бюджети є основою для формування бюджету фінансових результатів.

Операційний бюджет фінансових результатів складається для того, щоб визначити і врахувати виплату податку на прибуток у відтоку коштів у бюджеті грошових потоків.

53. Операційні бюджети та їх значення в управлінні підприємством.

Основний бюджет – це узгоджений з усіма підрозділами план роботи підприємства в цілому. Він охоплює операційний і фінансовий бюджети, склад яких залежить від специфіки діяльності підприємства. На етапі розробки основного бюджету проводять аналіз і уточнення цінової та кредитної політики, стратегії управління запасами, виявляють ризики та оцінюють можливі наслідки управлінських рішень. Основний бюджет та його складові – операційний і фінансовий бюджети.

До операційних бюджетів виробничого підприємства відносяться:

· бюджет продаж;

· бюджет виробництва;

· бюджет виробничих запасів;

· бюджет прямих витрат на матеріали;

· бюджет прямих витрат на оплату праці;

· бюджет загальновиробничих витрат;

· бюджет амортизаційних відрахувань;

· бюджети витрат на збут та адміністративних, тощо.

Залежно від специфіки діяльності підприємства за своїм складом операційні бюджети можуть відрізнятись.

54. Фінансові бюджети та їх значення в управлінні підприємством.

Фінансові бюджети – сукупність бюджетів, що відображає заплановані грошові потоки та фінансовий стан підприємства. Прикладами фінансових бюджетів є бюджет грошових коштів та бюджетний баланс.

До складу фінансових бюджетів включають:

· бюджет руху грошових коштів;

· прогноз балансу активів і пасивів (бюджет по балансовому листу);

· прогноз вартості чистих активів для акціонерного товариства;

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 216; Нарушение авторских прав?; Мы поможем в написании вашей работы!