КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

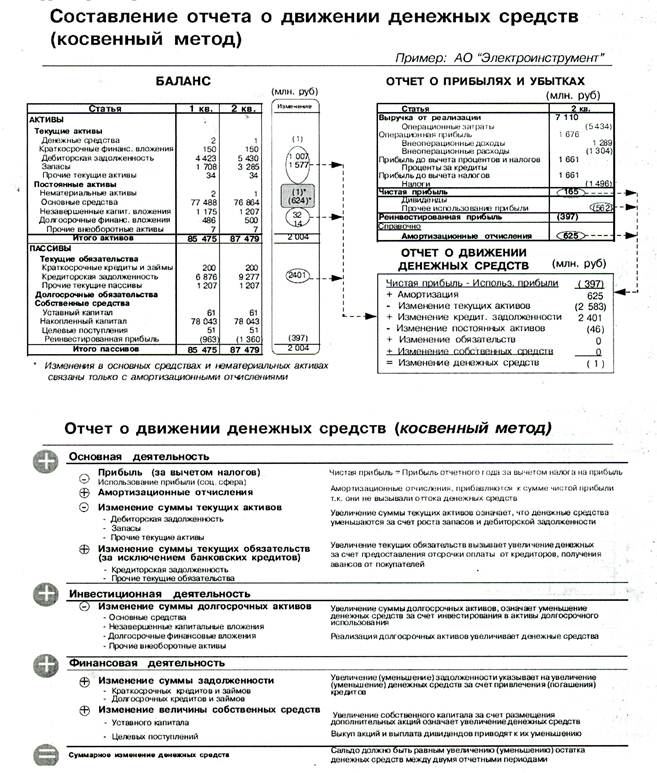

Отчет о движении денежных средств

|

|

|

|

Информацию о финансовом состоянии предприятия можно получить из баланса: чем владеет компания, какую часть в имуществе компании занимают заемные средства, структура источников финансирования, ликвидность и платежеспособность предприятия, способность обеспечить получение денежных средств, будущие потребности в заемных средствах, распределение прибыли.

Информацию о результатах деятельности можно получить из отчета о прибыли и убытках: рентабельность и эффективность, динамику результатов деятельности, способность обеспечить приток денежных средств на базе имеющихся ресурсов.

В отчете о движении денежных средств представлена информация, которая не указывается в балансе и отчете о прибылях и убытках.

В отчете о движении денежных средств содержится информация о направления использования денежных средств. Направлениях поступления денежных средств, т.е. он показывает изменение финансового состояния.

С помощью отчета о движении денежных средств можно контролировать текущую платежеспособность данного предприятия, принимать оперативные решения по управлению денежными средствами, объяснить расхождения между финансовым результатом и изменением денежных средств.

Способы составления отчета:

1) прямой - включение сведений о валовых поступлениях и выплатах, связанных с основной деятельностью; выручка от реализации продукции, себестоимость корректируются с учетом изменения величины дебиторской задолженности, с учетом изменения остатков ТМЗ, изменения кредиторской задолженности, других статей, относящихся к инвестиционной финансовой деятельности.

2) Косвенный - корректировка чистой прибыли с учетом результатов неденежных операций, отсроченных и начисленных поступлений и выплат по основной деятельности, относящихся к прошлым и будущим периодам, а также доходов и расходов, связанных с инвестиционной и финансовой деятельностью.

| Идея составления отчета о движении денежных средств косвенным методом: | ||

| Изменение активов | Изменение пассивов | |

| Изменение постоянных активов | Изменение собственного капитала | |

| Изменение кредитов | ||

| Изменение чистых ТА | ||

| Изменение денежных средств | ||

| Изменение чистых текущих пассивов |

∆А = ∆П ∆ДС = ∆СК + ∆кредитов + ∆ЧТП - ∆пост. А - ∆ЧТА

Изменение денежных средств = изменению всех остальных статей баланса.

Этапы составления отчета о движении денежных средств косвенным методом:

1. Сортировка статей баланса и изменений по основной, инвестиционной и финансовой деятельности

2. Изменение собственных средств, разделенных на реинвестированную прибыль и на поступления (расходы) от эмиссии/выпуска акций

3. Корректировка реинвестированной прибыли на амортизацию и дивиденды

4. Корректировка изменения постоянных активов на амортизацию

5. Корректировка финансового потока на дивиденды

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1152; Нарушение авторских прав?; Мы поможем в написании вашей работы!