КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сеторам экономики

|

|

|

|

Проект ТАСИС

дитовал «остальной мир» (заграницу) и финансовый сектор, заимствуя у государства. Только в 2001 году впервые предприятиям удалось получить финансирование у финансового сектора, что собственно и подтверждает позитивные тенденции в экономике страны. Вывоз капитала или ежегодное кредитование остального мира в размере 15-20 млрд долл. (вывоз капитала равен примерно 5-6% ВВП) фактически и представляет собой тот резерв финансирования, который мог бы быть перераспределен внутри экономики через более мощный, эффективный и внушающий доверие финансовый сектор.

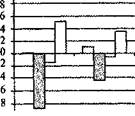

%ВВП

|

| -10 - |

10 1

17 Анализ и прогноз развития финансовых рынков в России

Низкий уровень финансового посредничества в пределах 5 — 40% ВВП. Относительно низкое качество активов и серьезная нехватка капитала. Узкий набор услуг, особенно во внебанковском секторе. В основном незрелые внешние и внутренние структуры контроля. Все возрастающая сложность юридического и регулятивного базиса.

| 1996г. |

| 1995 г. |

1997 г.* 1998г. 1999г. 2000г. 2001г.

Финансовый сектор 0 Государство а Население О Остальной мир

Рис.4. Чистая кредиторская позиция предприятий по отношению к прочим

Источник: Обзор экономической политики в Росии за 2001 год. — М.: ТЕИС, 2002.

По сравнению с предыдущим годом в 2001 году произошли важные изменения:

• финансовый сектор превратился из чистого заемщика по отношению к

предприятиям в чистого кредитора;

• правительство перестало кредитовать реальный сектор посредством ро

ста задолженности в бюджет и во внебюджетные фонды;

• существенно снизилось чистое кредитование предприятиями остально

го мира.

В то же время остается огромной проблемой доступ к кредиту. Причиной отсутствия доступа к банковским кредитам является не столько незащищенность обеспеченных кредиторов, сколько отсутствие у большинства заемщиков ликвидного залога, привлекательного для кредитора. Как показывает российская практика, в тех случаях, когда имеется ликвидный залог, банки достаточно активно выдают кредиты, например под экспортные контракты. Рис. 5 показывает, какова была динамика кредита в последние годы. Отметим, что относительно кредит сокращался в 1999 - 2000 годах и только в 2001 году сдвинулся вверх вместе с ВВП. Отметим, что он практически полностью предоставляется частным сектором: доля Центрального банка в общем кредите составляет доли процента. Как видно из приведенного графика, частный кредит существенно вырос в 2001 году (с 11,9 до 15,4% ВВП). Тем не менее, его роль в финансировании инвестиций в основной капитал остается пока сравнительно невысокой (табл. 2). Одновременно значительно выросла доля частного сектора во внутреннем кредите, которая в середине 2002 года достигла 67% (по сравнению с 31% в конце 1998 года). Однако доля банковского кредита предприятиям на срок более года составляет 29%, а более трех лет — лишь 7%.

Ситуация в России довольна типична для переходных стран. Как отмечает Л.Бокрош1: «После 10 лет переходного периода финансовый сектор в Центральной и Восточной Европе характеризуется следующим образом:

Рис. 5. Динамика кредита частному сектору

Таблица 2 Источники финансирования инвестиций компаний в основной капитал, %

| Собственные средства | 50,3 |

| Средства региональных бюджетов | 2,6 |

| Средства федерального бюджета | 5,8 |

| Заемные средства других организаций | 4,9 |

| Кредиты банков | 3,5 |

| Средства внебюджетных фондов | 2,6 |

| Средства от эмиссии акций | 0,1 |

| Прочие | 20,2 |

Источник: МДМ — Банк.

• Слабость мощностей по внедрению и соблюдению регулирования».

Вряд ли стоит перечислять все причины, которые определяют необходимость

развития устойчивого финансового сектора в России, тяжесть проблем перехода. Помимо общего фактора нехватки внешнего финансирования, выделим несколько специфических пунктов, которые так или иначе обсуждаются специалистами:

• Доступ к кредиту малого и среднего бизнеса является серьезной пробле

мой даже в развитых странах — тем более в России, где этот сектор серь

езно отстает в развитии от своих соседей по переходу к рынку на Западе2.

• Потребность в значительных долгосрочных вложениях в инфраструктур

ные объекты, что обычно финансируется с помощью долгосрочных фи

нансовых инструментов.

1 Financial Transition in Europe and Central Asia // World Bank. - 2001. - P. 14.

2 См.: Переходный период: анализ и уроки первого десятилетия (Всемирный банк). — М.:

Весь мир, 2002.

|

|

|

|

|

Дата добавления: 2014-10-22; Просмотров: 272; Нарушение авторских прав?; Мы поможем в написании вашей работы!