КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Підходи й методи, використовувані для оцінки бізнесу

|

|

|

|

Оцінку бізнесу здійснюють із позицій трьох підходів: дохідного, витратного й порівняльного. Кожний підхід дозволяє підкреслити певні характеристики об'єкта. Так, при оцінці з позиції дохідного підходу в главу кута ставиться дохід як основний фактор, що визначає величину вартості об'єкта. Чим більше дохід, принесений об'єктом оцінки, тим більше величина його ринкової вартості за інших рівних умов.

При цьому мають значення тривалість періоду одержання можливого доходу, ступінь і вид ризиків, що супроводжують даний процес. Оцінювач, що уважно вивчає відповідну ринкову інформацію, перераховує ці вигоди в єдину суму поточної вартості.

Дохідний підхід - це визначення поточної вартості майбутніх доходів, які виникнуть у результаті використання власності й можливого подальшого її продажу.

Оцінка дохідним підходом припускає, що потенційні покупці розглядають об'єкт, що приносить дохід, оцінки з погляду інвестиційної привабливості, тобто як об'єкт вкладення з метою одержання в майбутньому відповідного доходу.

Хоча, як правило, дохідний підхід є найбільш прийнятним для оцінки бізнесу, корисно буває використовувати також порівняльний і витратний підходи. У деяких випадках витратний або порівняльний підхід є більш точним і ефективним. У багатьох випадках кожний із трьох підходів може бути використаний для перевірки оцінки вартості, отриманої за допомогою інших підходів.

Порівняльний підхід особливо ефективний у випадку існування активного ринку порівнянних об'єктів власності. Точність оцінки залежить від якості зібраних даних, тому що, застосовуючи даний підхід, оцінювач повинен зібрати достовірну інформацію про недавні продажі порівнянних об'єктів. Ці дані включають: фізичні характеристики, час продажу, місце розташування, умови продажу й фінансування.

Дієвість такого підходу знижується, якщо угод було мале й моменти їх здійснення й оцінки розділяє тривалий період, якщо ринок перебуває в аномальному стані, тому що швидкі зміни на ринку приводять до викривлення показників.

Для порівняння вибираються конкуруючі з оцінюваним бізнесом об'єкти. Звичайно між ними існують відмінності, тому слід провести відповідне коректування даних.

Витратний підхід найбільше застосуємо для оцінки об'єктів спеціального призначення, а також нового будівництва, для визначення варіанта найкращого й найбільш ефективного використання землі, а також з метою страхування. інформація, що збирається, включає дані про ціни на землю, будівельні специфікації, дані про рівень зарплати, вартості матеріалів, видатках на встаткування, про прибуток і накладних видатках будівельників на місцевому ринку й т.п. Необхідна інформація залежить від специфіки оцінюваного об'єкта. Даний підхід складно застосовувати при оцінці унікальних об'єктів, що володіють історичною цінністю, естетичними характеристиками, або застарілих об'єктів.

Кожний із трьох розглянутих підходів припускає використання при оцінці властивих йому методів.

■ Дохідний підхід включає два методи: метод прямої капіталізації й метод дисконтованих грошових потоків. Різняться ці методи способом перетворення потоків доходу.

При використанні методу капіталізації доходів у вартість перетвориться дохід за один часовий період у тому випадку, якщо доходи від об'єкта стабільні або міняються з постійним темпом приросту.

При використанні методу дисконтированных грошових потоків дохідвід передбачуваного використання об'єкта розраховується на кілька прогнозних років і враховується виторг від перепродажу об'єкта нерухомості наприкінці прогнозного періоду. Даний метод застосовується, коли доходи міняються від періоду до періоду, тобто вони не стабільні.

Дохідний підхід Дохідний підхід

|

| Метод капіталізації | Метод дисконтованих грошових потоків |

Рис.2. Методи дохідного підходу

Капіталізація — це перетворення грошового потоку у вартість шляхом розподілу або множення (частіше розподілу) розрахованої величини потоку доходу на коефіцієнт капіталізації. Згідно з методом капіталізації доходу ринкова вартість бізнесу визначається по формулі:

V = D/R,

де:

D — чистий дохід бізнесу за рік;

R — коефіцієнт капіталізації.

Коефіцієнт капіталізації – це ставка, застосовувана для приведення потоку доходів до єдиної суми вартості. З економічної точки зору, коефіцієнт капіталізації відображає норму прибутковості інвестора.

З математичної точки зору ставка капіталізації - це дільник, який застосовується для перетворення величини прибутки або грошового потоку за один період часу в показник вартості.

Т.е. - Метод капіталізації припускає конвертацію річного доходу у вартість за допомогою коефіцієнта капіталізації.

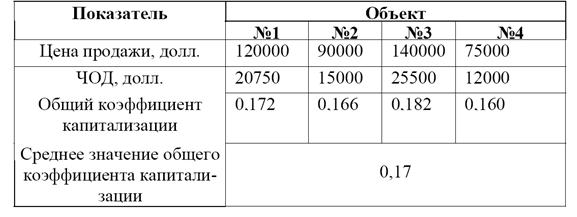

Приклад. Є інформація про нерухомість, порівнянну з оцінюваної. Інформація показує, що порівнянна нерухомість продана за 325 000 дол., а D склав 30 000 дол. Знайти загальний коефіцієнт капіталізації дозволяє вищенаведена формула:

Розрахунки коефіцієнта капіталізації

Існує безліч методів капіталізації доходу підприємства, що різняться залежно від прийнятих для бази (видів) доходу й фактору, на який діляться або множаться ці доходи.

Так, наприклад, можна виділити:

- капіталізацію чистого доходу (до оподатковування, виплати відсотків і капіталізації витрат);

- капіталізацію чистого доходу (після оподатковування, виплати відсотків і капітальних витрат);

При розрахунках чистого доходу важливо правильно вибрати період часу, за який проводяться розрахунки. Це може бути кілька періодів у минулому, звичайно п'ять, а можуть використовуватися дані про доходи за кілька періодів у минулому й прогнози на найближче майбутнє. Наприклад, можуть бути використані дані про

доходах за 2 найближчих періоду в минулому, за поточний період і за 2 року в майбутньому.

Капитализируемой базою, як правило, є скоректований прибуток компанії, проте в практиці іноді не використовується виторг, або фінансовий результат до оподатковування.

Метод капіталізації доходів застосовується якщо:

• потоки доходів – стабільні позитивні величини;

• потоки доходів зростають стійкими, помірними темпами.

Основні етапи процедури оцінки методом капіталізації:

1) визначення очікуваного річного (або середньорічного) доходу, у якості доходу, генерируемого об'єктом при його найкращім найбільш ефективнім використанні;

2) розрахунки ставки капіталізації;

3) визначення вартості об'єкта

Метод дисконтованих грошових потоків – найбільш універсальний метод, що дозволяє визначити справжню вартість майбутніх грошових потоків.

Метод дисконтованих грошових потоків заснований на прогнозуванні цих потоків від даного бізнесу, які потім дисконтуються по ставці дисконту, що відповідає необхідної інвестором ставці доходу.

Основним показником, використовуваним у рамках Методу дисконтованого грошового потоку, є грошовий потік, що розраховується як різниця між припливом і відтоком коштів за певний період.

чистий прибуток + амортизаційні відрахування = Грошовий потік

Ставка дисконту — це процентна ставка, використовувана для перерахування майбутніх потоків доходів у єдину величину поточної вартості, що є базою для визначення ринкової вартості компанії.

В економічному змісті в ролі ставки дисконту виступає необхідна інвесторами ставка доходу на вкладений капітал у порівнянні за рівнем ризику об'єкти інвестування або, інакше кажучи, це необхідна ставка доходу по наявних альтернативних варіантах інвестицій з порівнянним рівнем ризику на дату оцінки. Внаслідок ризику, пов'язаного з одержанням майбутніх доходів, ставка дисконту повинна перевищувати безризикову ставку й забезпечувати премії за всі види ризиків, сполучених з інвестуванням в оцінювану компанію.

СТАВКА ДИСКОНТУ дорівнює сумі факторів:

1) Безризикова ставка.

2) Фактор якості керівництва компанії.

3) Фактор розміру компанії.

4) Фактор фінансової структури (джерела фінансування компанії).

5) Фактор товарно-територіальної й виробничої диверсифікованості.

6) Фактор диверсифікованості споживачів (клієнтура).

7) Фактор якості прибутки, рентабельність і прогностичність.

8) Інші ризики (особливі, галузеві).

Для інвестора безризикова ставка являє собою альтернативну ставку доходу, яка характеризується практичною відсутністю ризику й високим ступенем ліквідності. Безризикова ставка використовується як крапка відліку, до якої привязывается оцінка різних видів ризику, що характеризують вкладення в дану компанію, на основі чого й вибудовується необхідна ставка доходу.

Для визначення додаткової премії за ризик інвестування в певну компанію враховуються наступні найбільш важливі фактори:

Приклад:

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 745; Нарушение авторских прав?; Мы поможем в написании вашей работы!