КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

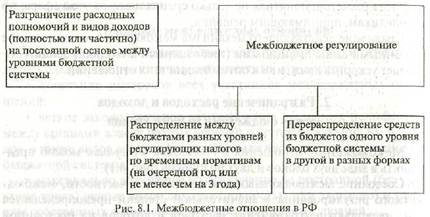

Разграничение расходов

|

|

|

|

В России для разграничения расходных полномочий между органами власти разных уровней первоосновой является содержащиеся в •нституции РФ перечень предметов ведения, закрепленных за Рос-чйской Федерацией, по существу — федеральным центром (ст. 70) и перечень предметов совместного ведения с субъектами Федерации (ст. 72). Определено также, что вне предметов ведения Российской Федерации и полномочий ее по предметам совместного ведения субъ-

Федерации обладают всей полнотой государственной власти

(ст. 73). Н

'дению федерального центра относятся: финансовое, валютное,

гное, таможенное регулирование, денежная эмиссия, основы

политики, федеральные экономические службы, федераль-

оюджет, федеральные налоги и сборы, федеральные фонды реги-

о развития, федеральные энергетические системы, ядерная

гика, расщепляющиеся материалы, федеральные транспорт,

пути сообщения, информация и связь, деятельность в космосе, внешняя политика и международные отношения РФ, внешнеэкономические отношения РФ, оборона и безопасность, оборонное производство, метеорологическая служба, геодезия и картография, официальный статистический и бухгалтерский учет, федеральная государственная служба и некоторые другие.

пути сообщения, информация и связь, деятельность в космосе, внешняя политика и международные отношения РФ, внешнеэкономические отношения РФ, оборона и безопасность, оборонное производство, метеорологическая служба, геодезия и картография, официальный статистический и бухгалтерский учет, федеральная государственная служба и некоторые другие.

В совместном ведении федерального центра и субъектов Федерации находятся вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами, разграничение государственной собственности, природопользование, охрана окружающей среды и обеспечение экологической безопасности, особо охраняемые природные территории, охрана памятников истории и культуры, общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта, координация вопросов здравоохранения, защита семьи, материнства, отцовства и детства, социальная защита, включая социальное обеспечение, установление общих принципов налогообложения и некоторые другие.

В Бюджетном кодексе РФ предусмотрено разграничение финансирования функциональных {неведомственных) видов расходов между тремя уровнями власти исключительно из федерального (ст. 84), региональных (ст. 86) И местных (ст. 87) бюджетов, а также перечень расходов, финансируемых совместно из бюджетов разных уровней (ст. 85).

Согласно Кодексу к расходам, финансируемым исключительно из федерального бюджета, относятся:

• содержание государственных органов власти РФ;

• функционирование федеральной судебной системы;

2. Разграничение расходов и доходов между бюджетами разного уровня 301

•  осуществление международной деятельности в общефедераль

осуществление международной деятельности в общефедераль

ных интересах;

• национальная оборона и обеспечение безопасности государства,

конверсия оборонного производства;

• фундаментальные исследования и содействие научно-техничес

кому прогрессу;

• государственная поддержка железнодорожного, воздушного и

морского транспорта, атомной энергетики;

• ликвидация последствий чрезвычайных ситуаций и стихийных

бедствий федерального масштаба;

• исследование и использование космического пространства;

• содержание учреждений, находящихся в федеральной собствен

ности и в ведении органов государственной власти РФ;

• формирование федеральной собственности;

• ряд других расходов федерального значения, в том числе относя

щихся к обязательствам федерального бюджета в части межбюджет

ных отношений:

• обеспечение реализации решений федеральных органов государ

ственной власти, приведших к увеличению бюджетных расходов или

уменьшению бюджетных доходов бюджетов других уровней;

• обеспечение осуществления отдельных государственных полно

мочий, передаваемых на другие уровни власти;

• финансовая поддержка субъектов РФ.

Некоторые виды расходов финансируются на всех уровнях бюджетной системы, но с учетом особенностей каждого из них. Это расходы по функционированию органов власти на каждом уровне, проведению соответствующих выборов и референдумов, обслуживанию и погашению государственного (соответственно муниципального) долга, обеспечению соответствующих каждому уровню целевых программ, формированию государственной (муниципальной) собственности.

На региональном уровне имеются в основном аналогичные федеральному расходные обязательства в части межбюджетных отноше-

ий, но с местными бюджетами. К этому уровню отнесены также расходы по осуществлению международных и внешнеэкономических

шзей субъектов РФ, обеспечению деятельности их средств массовой информации.

На региональном и местном уровнях финансируются содержание и •азвитие предприятий, учреждений и организаций, находящихся в ве~

-нии органов государственной власти субъектов РФ, соответственно

ведении органов местного самоуправления или в муниципальной собственности, и управление ею.

| |||

| |||

Глава 8. Межбюджетные отношения

Уместному уровню отнесены также расходы по содержанию муниципальных органов охраны общественного порядка, организации и развитию муниципального жилищно-коммунального хозяйства, муниципальному дорожному строительству и содержанию дорог местного значения, благоустройству и озеленению территорий муниципальных образований, организации утилизации и переработки бытовых отходов (за исключением радиоактивных), содержанию мест захоронения, находящихся в ведении муниципальных органов, организации транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления, обеспечению противопожарной безопасности, охране окружающей природной среды на территории муниципального образования и некоторые другие.

К расходам совместного финансирования отнесены:

К расходам совместного финансирования отнесены:

• государственная поддержка промышленности (за исключением

атомной энергетики), строительства и строительной индустрии, гази

фикации и водоснабжения, связи и дорожного хозяйства, метрополи

тенов;

• обеспечение правоохранительной деятельности;

• обеспечение противопожарной деятельности;

• научно-исследовательские, опытно-конструкторские и проект-

но-изыскателъские работы, обеспечивающие научно-технический

прогресс;

• обеспечение социальной защиты населения;

• обеспечение охраны окружающей природной среды, охраны и

воспроизводства природных ресурсов, обеспечение гидрометеороло

гической деятельности;

• обеспечение предупреждения и ликвидации последствий чрез

вычайных ситуаций и стихийных бедствий межрегионального мас

штаба;

• развитие рыночной инфраструктуры;

• обеспечение развития федеративных и национальных отноше

ний;

■ обеспечение деятельности избирательных комиссий субъектов РФ;

• обеспечение деятельности средств массовой информации;

• другие расходы, находящиеся в совместном ведении органов

власти разных уровней.

Перечень расходов, финансируемых совместно, весьма обширен. В таких случаях снижается ответственность каждого уровня власти за их финансирование. Зафиксированное в Бюджетном кодексе разграничение финансирования расходов имеет определенные недостатки и

2. Разграничение расходов и доходов между бюджетами разного уровня 303

рассматривается как начальная стадия работы по законодательному разграничению расходных полномочий и предметов ведения по уровням власти и бюджетной системы. Требуется более четкое разграничение их и резкое сокращение совместного финансирования, для чего необходимо прежде всего определить критерии, которые должны быть положены в основу разграничения расходных полномочий. Такими критериями, исходя из мирового опыта, могут быть следующие принципы:

рассматривается как начальная стадия работы по законодательному разграничению расходных полномочий и предметов ведения по уровням власти и бюджетной системы. Требуется более четкое разграничение их и резкое сокращение совместного финансирования, для чего необходимо прежде всего определить критерии, которые должны быть положены в основу разграничения расходных полномочий. Такими критериями, исходя из мирового опыта, могут быть следующие принципы:

• территориального соответствия (соответствия «зоне обслужива

ния»);

■ • приближения к уровню тех территориальных образований, в интересах населения которых осуществляются бюджетные услуги;

• эффекта масштаба.

Суть первого принципа в том, что бюджетные услуги закрепляются за тем уровнем власти, подведомственная территория которого в основном охватывает всех потребителей данных услуг. Это означает, что выбор уровня бюджетной системы, за которым закрепляются соответствующие расходы, зависит от того, осуществляются ли они в интересах всего населения страны или населения нескольких субъектов Федерации (федеральный уровень); в интересах населения, проживающего на территории всех или нескольких муниципальных образований (региональный уровень); в интересах населения, проживающего в основном на территории данного муниципального образования (местный уровень).

Второй принцип, означающий максимально возможное приближение к тем территориальным образованиям, в интересах населения которых осуществляются бюджетные услуги, исходит из того, что органы власти на местах лучше знают потребности в бюджетных услугах населения, проживающего на подведомственной им территории.

Третий принцип предусматривает, что бюджетные услуги закрепляются за тем уровнем власти, который может наиболее эффективно эеспечивать реализацию этих услуг (например, приобретение на ре-энальном уровне учебников для школ или медикаментов для муниципальных лечебных учреждений всех муниципальных образований Данного субъекта Федерации), имея в виду и экономию бюджетных средств.

Хотя принципом разграничения расходов является также адекватность их разграничению расходных полномочий (обязательств), но Уровень бюджетной системы, за счет которого осуществляются расхо-

на реализацию соответствующих полномочий, не всегда совпадает уровнем, где непосредственно происходит их финансирование и

Оставление бюджетных услуг. Это требует соответствующего меж-

Глава 8. Межбюджетные отношения

бюджетного регулирования, включая последующее перераспределение средств между звеньями бюджетной системы. Лучший вариант, когда эти две функции совпадают в одном бюджете, а расходы соответствуют бюджетным доходам.

бюджетного регулирования, включая последующее перераспределение средств между звеньями бюджетной системы. Лучший вариант, когда эти две функции совпадают в одном бюджете, а расходы соответствуют бюджетным доходам.

Понятие расходные полномочия органов власти некоторыми юристами и экономистами трактуется как включающее в себя: 1) нормативное правовое регулирование деятельности (функций) органон власти; 2) обеспечение финансовыми средствами исполнения нормативно-правового регулирования; 3) непосредственное финансирование (исполнение) расходов.

В Российской Федерации сложились следующие основные направления расходов и распределение их по уровням бюджетной системы (табл. 8.1).

Таблица 8.1. Основные направления расходов в консолидированном

бюджете Российской Федерации и распределение их по уровням

бюджетной системы, 2000 г., %

| Направления расходов | Консолидированный бюджет РФ | Уровни бюджетов | ||

| удельный вес | федеральный | региональные | местные | |

| Всего расходов Из них: Государственное (муниципальное) управление Судебная власть Международная деятельность Национальная оборона Правоохранительная деятельность Наука Производственные отрасли В том числе: промышленность, энергетика, строительство сельское хозяйство и рыболовство | 100,0 3,8 0,4 0,5 9,8 6,8 0,9 18,6 3,0 2,8 | 47,1 34,3 98,8 100,0 100,0 79,6 94,1 13,9 60,0 24,4 | 28,5 26,9 1,2 X X 14,6 5,9 38,4 30,3 57,6 | 24,4 38,8 X X X 5,8 X 47,7 9,7 18,0 |

Окончание табл. 8.1

| ^^рТГдорожное хозяйство, связь | 2,1 | 4,7 | 59,8 | 35,5 |

| развитие рыночной инфраструк- | 0,4 | х | 21,2 | 78,8 |

| туры | ■ Т 1 П | |||

| жилищно-коммунальное хозяй- | 10,3 | X | 31,9 | 06,1 |

| ство | ||||

| Охрана окружающей природной | 0,4 | 50,0 | 43,9 | 6,1 |

| среды и природных ресурсов, | ||||

| гидрометеорология, картография | ||||

| и геодезия | ||||

| Предупреждение и ликвидация | 0,6 | 82,5 | 11,4 | 6,1 |

| чрезвычайных ситуаций и сти- | ||||

| хийных бедствий | ||||

| Социальные отрасли и меро- | 27,5 | 25,0 | 29,2 | 45,8 |

| приятия | ||||

| В том числе: | ||||

| образование | 11,0 | 17,7 | 20,7 | 61,6 |

| средства массовой информа- | 0,6 | 51,3 | 37,0 | 11,7 |

| ции | ||||

| здравоохранение и физическая | 7,9 | 11,0 | 39,4 | 49,6 |

| культура | ||||

| социальная политика | 6,5 | 53,2 | 29,3 | 17,5 |

| культура, искусство, кинема- | 1,5 | 18,2 | 34,4 | 47,4 |

| тография | ||||

| Исследование и использование | 0,2 | X | X | |

| космического пространства | ||||

| Прочие расходы | 13,7 | 93,0 | 6,4 | 0,6 |

| Расходы целевых бюджетных | 3,8 | 9,2 | 68,1 | 22,7 |

| фондов | ||||

| Другие расходы | 0,3 | 98,9 | 1,1 | X |

Из этих данных видно, что наибольший удельный вес в своде всех бюджетов России занимают расходы на социальные отрасли и мероприятия (27,5%), на втором месте — производственные отрасли (18,6%), на третьем — обслуживание государственного долга (13,7%). Для сравнения отметим, что в бывшем СССР преобладали расходы на народное хозяйство: в 1989 г. их удельный вес составлял 41,4%, а в 1990 г. — 38,5%; уровень же расходов на социально-культурные мероприятия за эти годы сложился соответственно 30,9 и 33,1%. В принципе снижение в Российской Федерации доли средств, выделяемых из

бюджетной системы на производственные отрасли, соответствует условиям рыночной экономики, имея в виду сужение сферы государственного сектора. Что касается расходов на социальную сферу, то произошло некоторое снижение их удельного веса в новых условиях. Тем не менее их уровень характеризует социальную направленность бюджетной системы РФ. В то же время высокий уровень расходов на обслуживание государственного долга существенно ограничивает возможности для увеличения бюджетного финансирования других направлений расходов.

бюджетной системы на производственные отрасли, соответствует условиям рыночной экономики, имея в виду сужение сферы государственного сектора. Что касается расходов на социальную сферу, то произошло некоторое снижение их удельного веса в новых условиях. Тем не менее их уровень характеризует социальную направленность бюджетной системы РФ. В то же время высокий уровень расходов на обслуживание государственного долга существенно ограничивает возможности для увеличения бюджетного финансирования других направлений расходов.

Преобладающая доля расходов консолидированных бюджетов субъектов Федерации приходится на производственные отрасли — 86,1%, на социальные нужды — 75,0%. По этим направлениям расходов нагрузка больше на местные бюджеты, соответственно 47,7 и 45,8%. Внутри субъектов Федерации особенно высока доля местных бюджетов в жилищно-коммунальном хозяйстве (68,1 %).

В Бюджетном кодексе РФ определено, что формирование расходов бюджетов всех уровней бюджетной системы РФ базируется на основе минимальных государственных социальных стандартов, нормативов финансовых затрат на оказание государственных услуг и единых методологических основах расчета минимальной бюджетной обеспеченности. При этом отмечено, что данное положение вводится в действие со дня введения в действие федерального закона о минимальных государственных социальных стандартах. Такой закон пока не принят. В Кодексе указанные стандарты определены как «государственные услуги, предоставление которых гражданам на безвозмездной и безвозвратной основах за счет финансирования из бюджетов всех уровней бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов гарантируются государством на определенном минимально допустимом уровне на всей территории страны». Через эти стандарты государство должно регламентировать качественные и количественные характеристики важнейших социальных потребностей человека на минимально необходимом уровне, доступность удовлетворения которыми в значительной степени гарантируется бесплатностью или доступной платой за счет средств бюджетов, внебюджетных фондов, страховых взносов и иных средств. Эти стандарты должны отвечать на вопросы: какие именно услуги и блага, какого качества и в какой мере должны предоставляться бесплатно или за доступную плату на территории страны всем или соответствующим категориям граждан. Их можно назвать стандартами прежде всего качества обслуживания.

Если их рассматривать как минимально необходимый уровень социальных гарантий, значительная часть которых в той или иной сте-

2 разграничение расходов и доходов между бюджетами разного уровня 307

обеспечивается за счет бюджетных средств, то важнейшие из них "пределены Конституцией РФ. К ним относятся следующие:

• оплата труда не ниже минимального размера, установленного

федеральным законом;

. социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом;

• предоставление жилища малоимущим, иным указанным в зако

не гражданам, нуждающимся в нем, бесплатно или за доступную

плату из государственных, муниципальных и других жилищных фон

дов;

• право каждого на охрану здоровья и медицинскую помощь, ко

торая в государственных и муниципальных учреждениях здравоохра

нения оказывается гражданам бесплатно за счет соответствующего

бюджета, страховых взносов, других поступлений;

• общедоступность и бесплатность дошкольного, основного обще

го и среднего профессионального образования в государственных и

муниципальных образовательных учреждениях и предприятиях в со

ответствии с установленными Российской Федерацией федеральными

образовательными стандартами;

• право каждого на конкурсной основе бесплатно получить выс

шее образование в государственном или муниципальном образова

тельном учреждении и на предприятии;

• право на получение при необходимости квалифицированной

юридической помощи, которая в случаях, предусмотренных закона

ми, оказывается бесплатно;

• право каждого на благополучную окружающую среду, достовер

ную информацию о ее состоянии и на возмещение ущерба, причинен

ного его здоровью или имуществу экологическими правонаруше

ниями.

В этой связи первоочередной задачей для реализации минимальных государственных социальных стандартов является более подробная конкретизация и детализация каждого из них. Например, в области образования — какой перечень образовательных услуг и в каких пределах как обязательный должен предоставляться бесплатно. Аналогично в области здравоохранения. Разумеется, и в первом, и во втором случае речь идет о государственных и муниципальных Учреждениях. Это значит, что сверх такого перечня могут быть и платные услуги.

Наряду с этим существует понятие минимальные социальные нормы. °ни представляют собой единые или групповые удельные показатели необходимой обеспеченности важнейшими социальными услугами и

308

308

благами в основном в натуральном выражении (исключение составляют минимальный уровень оплаты труда, выплаты «детских пособий» и некоторые другие, уровень которых в денежном выражении определен законами РФ) по их видам на соответствующую единицу или соответствующее количество единиц (на одного жителя, на 1000 жителей, на 10 000 жителей, на одного ребенка в детских дошкольных учреждениях, на одного учащегося в учреждениях образования, на один койко-день в больничных учреждениях и т.д.). Их можно рассматривать как один из элементов, составную часть указанных стандартов, но ставить знак равенства между двумя этими понятиями нельзя.

благами в основном в натуральном выражении (исключение составляют минимальный уровень оплаты труда, выплаты «детских пособий» и некоторые другие, уровень которых в денежном выражении определен законами РФ) по их видам на соответствующую единицу или соответствующее количество единиц (на одного жителя, на 1000 жителей, на 10 000 жителей, на одного ребенка в детских дошкольных учреждениях, на одного учащегося в учреждениях образования, на один койко-день в больничных учреждениях и т.д.). Их можно рассматривать как один из элементов, составную часть указанных стандартов, но ставить знак равенства между двумя этими понятиями нельзя.

Денежное выражение социальных норм — это нормативы финансовых затрат (минимально необходимые нормы расходов).

Такие нормы в отличие от социальных норм (натуральных) в условиях рыночных отношений имеют большую дифференциацию в разрезе территориальных образований и не обладают такой же стабильностью. Этих особенностей не было при централизованной плановой экономике, когда действовали единые, практически неизменные цены. Тогда система указанных норм использовалась на всех уровнях власти для межбюджетного регулирования. Хотя и в новых условиях действующее в России бюджетное законодательство ориентирует осуществлять межбюджетное регулирование на основе норм расходов, по существу же, для этой цели их можно использовать лишь выборочно. Причем особая сложность для определения таких норм имеется на федеральном уровне. Расчетные нормы бюджетной обеспеченности, определяемые отраслевыми министерствами и ведомствами, не гарантируют их полную обоснованность. Системы социальных норм и норм финансовых затрат, утвержденных Правительством РФ, нет.

В СССР была разработана система социальных (натуральных) минимально необходимых норм и нормативов, норм расходов (финансовых). Она использовалась для определения расходов в бюджетном планировании, включая межбюджетные отношения. Но и тогда такая система не охватывала полностью все виды расходов. По некоторым из них расчеты велись на основе анализа фактических расходов за ряд лет. В условиях планового ценообразования такие подходы себя оправдывали. На достаточно длительном этапе функционирования планово-распределительной экономики межбюджетное регулирование строилось с учетом того, что органы власти нижестоящего территориального уровня представляли в вышестоящие органы власти проекты бюджетов, разработанные на базе нормируемых расходов. Там для решения вопроса об их сбалансированности они подвергались перепроверке. Но в дальнейшем в СССР постепенно перешли на метод доведения до органов власти нижестоящего уровня контрольных цифр, ис-

2 Разграничение расходов и доходов между бюджетами разного уровня 309

из возможностей вышестоящих бюджетов. Они доводились как пнеННые показатели без детализации. Коррективы в показатели межбюджетного регулирования вносились в проекты вышестоящих бюджетов, подлежавшие представлению в соответствующие законодательные органы власти, после рассмотрения разногласий с представителями нижестоящих исполнительных органов власти. В ходе таких разногласий в числе аргументов использовались и нормы расходов. Но особенно полезными они были и остаются при распределении бюджетных ассигнований в разрезе бюджетополучателей.

из возможностей вышестоящих бюджетов. Они доводились как пнеННые показатели без детализации. Коррективы в показатели межбюджетного регулирования вносились в проекты вышестоящих бюджетов, подлежавшие представлению в соответствующие законодательные органы власти, после рассмотрения разногласий с представителями нижестоящих исполнительных органов власти. В ходе таких разногласий в числе аргументов использовались и нормы расходов. Но особенно полезными они были и остаются при распределении бюджетных ассигнований в разрезе бюджетополучателей.

В Бюджетном кодексе дано определение минимальной бюджетной обеспеченности как «минимально допустимой стоимости государственных и муниципальных услуг в денежном выражении, предоставляемых органами государственной власти или органами местного самоуправления в расчете на душу населения за счет средств соответствующих бюджетов».

В принципе душевой бюджетный доход (или душевой налоговый потенциал) не равнозначен бюджетной обеспеченности (может косвенно ее отражать), а представляет собой уровень бюджетных доходов в расчете на одного жителя соответствующего территориального образования. Бюджетная же обеспеченность по существу выражается в степени обеспеченности доходами минимально необходимых расходов. Но в сложившихся условиях при определении показателей межбюджетного регулирования возможности для достоверного определения прямым счетом налогового потенциала и нормативных минимально необходимых расходов крайне ограничены, что вынуждает вести расчеты через сопоставление относительных величин.

Если же финансовая помощь для выравнивания бюджетной обеспеченности территориальных образований наряду с возможностями вышестоящего бюджета, из которого она предоставляется, ставится в зависимость от уровня их душевых бюджетных доходов или душевого налогового потенциала, то по существу речь идет не о доходно-расход-юм выравнивании, т.е. сбалансировании бюджетов, а о проблеме сокращения, прежде всего региональной бюджетной асимметрии. В этих условиях при распределении финансовой помощи требуется ориентироваться на критерии, характеризующие особенности территориаль-образований, наиболее существенно влияющие на их потребное-

'■ бюджетных расходах (численность населения, некоторые его воз-астные категории, природно-климатические и географические Условия, транспортная доступность и некоторые другие).

8 связи с этим на федеральный центр ложится задача не только

оказывать финансовую помощь субъектам Федерации, но в первую

Чередь создать им через налогово-бюджетное законодательство ис~

ходные условия для максимальной реализации имеющихся у них экономических возможностей, опираясь прежде всего на собственные силы, для соблюдения социальных гарантий и сбалансированности своих бюджетов.

ходные условия для максимальной реализации имеющихся у них экономических возможностей, опираясь прежде всего на собственные силы, для соблюдения социальных гарантий и сбалансированности своих бюджетов.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 926; Нарушение авторских прав?; Мы поможем в написании вашей работы!