КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Дивидендная политика. Инвестиционная политика

|

|

|

|

Инвестиционная политика

Инвестиционная политика компании, как составная часть ее финансовой политики, состоит в выборе эффективных вариантов инвестирования, обеспечивающих достижение целей компании.

В инвестиционной политике компании необходимо выделять следующие основные направления:

• анализ результатов инвестирования компании в предшествую

щем периоде;

• поиск и выбор источников привлечения инвестиций для разви

тия компании;

• поиск и выбор объектов инвестирования компании.

Анализ результатов инвестирования в предшествующем периоде позволяет оценить фактический уровень привлечения заемных средств, а также инвестиционную активность и степень завершенности начатых ранее инвестиционных программ самой компании.

Анализ включает оценку динамики общего объема инвестирования капитала в прирост реальных активов и его структуры, определение степени реализации отдельных инвестиционных проектов и программ, оценку уровня освоения инвестиционных ресурсов, предусмотренных на эти цели, оценку необходимого объема инвестиционных ресурсов для их полного завершения.

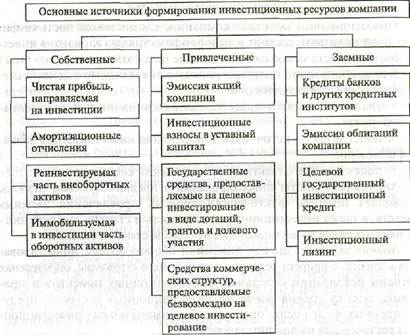

Поиск и выбор источников привлечения инвестиций для развития компании основаны на тщательной оценке каждого из них. Разнообразие источников формирования инвестиционных ресурсов компании представлено на рис. 10.6.

Оптимизация структуры источников финансирования инвестиций осуществляется с учетом множества факторов, в том числе затрат на ривлечение этих источников, уровнем риска, конъюнктурой рынка заемных финансовых ресурсов, финансового состояния компании.

Поиск и выбор объектов инвестирования компании предусматривает анализ текущего предложения проектов на инвестиционном Рынке, отбор инвестиционных проектов, соответствующих целям омпании, сравнительную оценку отобранных проектов, разработку изнес-планов по отобранным инвестиционным проектам.

Дивидендная политика компании, как элемент ее финансовой по-итики, состоит в выборе пропорции между выплачиваемой

рам и капитализируемой частями прибыли для достижения целей компании.

рам и капитализируемой частями прибыли для достижения целей компании.

Рис. 10.6. Основные источники формирования инвестиционных ресурсов компании

Дивидендная политика компании осуществляется по двум основным направлениям:

• выбор типа дивидендной политики;

• определение эффективности дивидендной политики.

Выбор типа дивидендной политики компании предусматривает три основных подхода к формированию дивидендной политики компании — консервативный, умеренный и агрессивный.

При консервативной дивидендной политике приоритетной целью распределения прибыли (после уплаты налогов) является использование ее на развитие компании, а не на текущее потребление в форме дивидендных выплат. Она непосредственно направлена на рост чистых активов компании, повышение ее рыночной капитализации.

1 Игонина Л.Л. Инвестиции: Учебное пособие / Под ред. В.А Слепова. М.: Юристь, 2002.С. 66.

1 Игонина Л.Л. Инвестиции: Учебное пособие / Под ред. В.А Слепова. М.: Юристь, 2002.С. 66.

В соответствии с умеренной дивидендной политикой в процессе распределения прибыли текущие интересы акционеров в форме дивидендных выплат балансируются с ростом собственных финансовых ресурсов для развития компании.

Агрессивная дивидендная политика предусматривает постоянный рост выплаты дивидендов (как правило, в твердо установленном проценте их прироста к размеру дивидендов в предшествующем периоде) вне зависимости от результатов финансовой деятельности компании.

Выбор типа дивидендной политики зависит прежде всего от стадии развития компании, ее финансового состояния, позиционирования на рынке, достигаемых целей.

Оценка эффективности дивидендной политики компании основывается на использовании специальных показателей. К основным из них относятся коэффициенты, учитывающие величину дивидендных выплат в расчете на сумму чистой прибыли компании и цену акции.

Анализ зарубежной практики оценки эффективности дивидендной политики компаний показывает, что они в долгосрочной перспективе ориентируются, как правило, на нормативное значение коэффициентов дивидендных выплат. Компании оценивают, какая часть прибыли является стабильной, а какая — временной, обусловленной благоприятной конъюнктурой. Выплата дивидендов производится исходя из стабильной части прибыли.

Учетная политика

Под учетной политикой компании понимается выбор методов ведения бухгалтерского учета, обеспечивающих достижение целей компании. В учетной политике отражаются все направления ценовой, налоговой, инвестиционной, дивидендной политики. Она фиксирует и оценивает все факты хозяйственной деятельности компании.

При формировании учетной политики способы ведения бухгалтерского учета выбираются из нескольких вариантов, допускаемых законодательством и нормативными актами. В случае, если способы не регламентируются нормативными документами, разрабатываются собственные методы. Так, например, при определении выручки от реализации товаров, работ и услуг возможен выбор из двух методов Учета: метод начислений (по мере отгрузки и предъявления покупателю расчетных документов) или кассовый метод (по мере оплаты покупателем расчетных документов). По каждому способу приводится подробное обоснование его выбора. Критерием выбора того или иного метода учета является его влияние на финансовые показатели компании.

С помощью учетной политики компания способна оптимизировать переменные, влияющие на финансово-хозяйственную деятельность компании. Учетную политику компании часто рассматривают как инструмент защиты своих интересов перед внешними пользователями финансовой информации.

С помощью учетной политики компания способна оптимизировать переменные, влияющие на финансово-хозяйственную деятельность компании. Учетную политику компании часто рассматривают как инструмент защиты своих интересов перед внешними пользователями финансовой информации.

При осуществлении финансовой политики компании в условиях постоянной неопределенности возникает необходимость грамотного управления рисками на основе создания комплексной корпоративной системы риск-менедэ/смента1. Система риск-менеджмента компании способна анализировать внутренние и внешние факторы риска, негативно влияющие на финансово-хозяйственную деятельность компании. Она выявляет и классифицирует основные виды риска, оценивает их количественно и осуществляет контроль за ними. К основным методам снижения рисков в системе риск-менеджмента относятся страхование (предварительное резервирование финансовых ресурсов для компенсации возможного ущерба), хеджирование (снижение возможных потерь путем проведения специальных срочных операций — фьючерсных, форвардных и др.), диверсификация {уменьшение совокупной подверженности риску за счет распределения средств между различными активами), избежание риска (отказ от связанного с риском проекта) или минимизация (управление активами и пассивами компании). Использование в компании риск-менеджмента является сильным конкурентным преимуществом, способствующим оптимизации доходности и повышению стоимости компании.

Глава 11. Финансовый контроль в Российской Федерации 1. Понятие и виды финансового контроля

Глава 11. Финансовый контроль в Российской Федерации 1. Понятие и виды финансового контроля

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 862; Нарушение авторских прав?; Мы поможем в написании вашей работы!