КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Законы и нормативные документы 5 страница

|

|

|

|

(под искажением обычно подразумевают негативное влияние неэффективность). Авторы теории экономики общественного сектора очень большое внимание уделяют обеспечению возможности общественного контроля за формированием и результатами действия налоговой системы. Эксплуатация неведения налогоплательщиков со стороны государства (отдельных групп специальных интересов) ничуть не более отвечает принципам современной рыночной экономики, чем всякое иное злоупотребление информационной асимметрией.

(под искажением обычно подразумевают негативное влияние неэффективность). Авторы теории экономики общественного сектора очень большое внимание уделяют обеспечению возможности общественного контроля за формированием и результатами действия налоговой системы. Эксплуатация неведения налогоплательщиков со стороны государства (отдельных групп специальных интересов) ничуть не более отвечает принципам современной рыночной экономики, чем всякое иное злоупотребление информационной асимметрией.

Как известно, в любом обществе во все времена налогоплательщиков посещало желание переложить, переместить свои налоги. И это по-человечески понятное стремление всегда находило способы реализации при наличии экономических и правовых возможностей. Авторами рассматриваемой теории подробно анализируются различные современные варианты как перемещения налогов, так и экономический результат избыточного налогового бремени. Доказано, что последнее представляет собой денежный эквивалент потерь полезности, которые вызываются эффектом замещения, обусловленным налогообложением. Этот эффект замещения и выражает искажающее действие налога, самым отрицательным результатом которого является искажение соотношений цен, на основе которых осуществляется перераспределение ресурсов.

Специфика системы взглядов описываемой теории, естественно, распространяется и на назначение государственных расходов и бюджетную политику в целом. Целесообразность государственных расходов должна достигаться только в рамках программного подхода к их формированию и осуществлению. Общественные расходы, по мнению авторов, можно представить в качестве отрицательных налогов, соответственно распространив на них с некоторыми оговорками многие из положений новой налоговой теории. Чтобы добиться наиболее рационального использования общественных средств, требуется как можно точнее определить их отдачу, сопоставить ее с затратами, сравнить различные варианты программ с точки зрения издержек и выгод. Не имея возможности в рамках данного параграфа подробнее остановиться на особенностях нового ракурса теории государственных расходов, хочется обратить внимание на их отношение к методу планирования расходов «от достигнутого уровня», столь любимого государственными деятелями и в СССР, и в РФ-Последнее считается более или менее приемлемым только в случае, когда общество в высокой степени удовлетворено состоянием общественного сектора и при этом само не находится в процессе глубоких перемен. Но, чем глубже и интенсивнее сдвиги в объективных уело-

виях развития общественного сектора и запросах, которые он призван удовлетворить, чем настоятельнее потребность в реформировании самого этого сектора, тем менее допустимо полагаться на прежние образцы. Тогда в центр внимания должен обязательно выдвигаться поиск альтернативных вариантов использования общественных средств и сравнение этих вариантов. И хотя идеальных формализованных методов оценки затрат и результатов в общественном секторе не существует (иначе подготовку и принятие бюджета можно было бы превратить в сугубо техническую операцию), тем не менее в теоретических разработках нового направления существует несколько вариантов аналитических методов с серьезным математическим обеспечением. Их обязательное применение дает огромный практический выигрыш, позволяя отсекать хотя бы заведомо худшие варианты и обосновывать бюджетную политику именно в условиях смешанной рыночной экономики.

В завершение данного параграфа обобщим изложенное и сделаем

некоторые выводы.

финансовая наука имеет богатейшее многовековое теоретическое наследие, созданное трудом многих поколений выдающихся ученых стран Запада и России. И ни одно из направлений новейших исследований и практического законодательства в сфере государственных финансов не может иметь место без учета основных положений базовой теории. В противном случае все усилия обречены на отрицательный результат.

Первый кризис в истории экономической мысли, постигший экономическую науку в ЗО-е годы XX века, объективно отразил переломный этап в развитии самой рыночной экономики. Дж. Кейнс переломил этот кризис и дал толчок развитию всех последующих современных экономических школ, но уже на новой теоретической высоте. Его доказательство необходимости существования смешанной экономики с регулирующей ролью государства имеет непреходящее значение и оказывает влияние на все направления исследований, связанных с материальным производством.

Подобный переворот в направляющей системе экономического мышления самым непосредственным образом коснулся общественно отношения к сфере государственных финансов. В достижении лей стабилизации экономического цикла она была призвана иг-гь ведущую роль, причем особо важное значение придавалось уп-авдению бюджетным дефицитом в целях расширения или сокра-*я совокупного спроса (кредитно-денежная политика в этой си-УаДии должна была приспосабливаться к бюджетной).

С середины 1970-х годов радикально изменившаяся экономическая ситуация и совершенно новые проблемы перестали умещаться в рамки прикладных кейнсианских разработок, и западной экономической мысли пришлось преодолевать второй кризис общей теории в XX веке. Сфера государственных финансов не привлекает внимания многих авторов, предлагающих новые модели регулирования, но объективно она находится под пристальным вниманием общества. Доля денежных потоков, проходящих через систему централизованных государственных фондов, в послевоенный период увеличилась в несколько раз и от 15% ВВП дошла в отдельных случаях до 60%. Такие масштабы делают ее потенциально огромной регулирующей силой: созидательной или разрушительной.

С середины 1970-х годов радикально изменившаяся экономическая ситуация и совершенно новые проблемы перестали умещаться в рамки прикладных кейнсианских разработок, и западной экономической мысли пришлось преодолевать второй кризис общей теории в XX веке. Сфера государственных финансов не привлекает внимания многих авторов, предлагающих новые модели регулирования, но объективно она находится под пристальным вниманием общества. Доля денежных потоков, проходящих через систему централизованных государственных фондов, в послевоенный период увеличилась в несколько раз и от 15% ВВП дошла в отдельных случаях до 60%. Такие масштабы делают ее потенциально огромной регулирующей силой: созидательной или разрушительной.

Понимание этой объективной реальности натолкнуло экономическую мысль Запада на создание новой науки — экономики общественного сектора, которая развивает теорию государственных финансов в целях применения этой мощной системы в условиях уже смешанной экономики.

К концу второго тысячелетия и переходу человеческой цивилизации в XXI век, уже известны результаты воздействия основных экономических идей, из тех, которые «правят миром». Самые масштабные из них — марксистская и кейнсианская с современными ее модификациями. Причем, интересно то, что оба эти противоположные направления отражали одну объективную потребность дальнейшего общественного развития — выхода из узких рамок жесткого рыночного диктата в социально ориентированную экономику. Но многовековой менталитет, основанный на почитании «святого права частной собственности», и глубина демократической культуры после осознания необходимости радикальных реформ направили Запад по пути поиска решений сохранения базовой рыночной структуры, а Россию, в силу комплекса национальных особенностей — ее полного разрушения. Сейчас, осознав многие ошибки, страны бывшего социалистического лагеря проходят очень тяжелый переходный период с целью создания у себя модели смешанной экономики. И в этой ситуации теоретическое наследие прошлого и современные разработки Запада — бесценный дар, который необходимо использовать, опираясь на самое главное в нем — высокую культуру методологического анализа. Но столь необходимый процесс познания и расширения экономического кругозора ни в коем случае нельзя подменять слепым копированием готовых схем. Все без исг ключения новые теории Запада базируются на предположении существования развитого рыночного хозяйства с разветвленной инсти-

муционалъной структурой и отработанным веками законодательством. И хотя в СССР несколько десятилетий существовал единственный «общественный сектор», до внедрения в практику современной науки «экономика общественного сектора» России надо еще дорасти. Результатом бездумного использования отдельно вырванных из их общего контекста экономических мероприятий могут быть только невосполнимые материальные потери, нарастание и без того очень серьезных структурных деформаций и усиление социальной напряженности.

В начале данного параграфа приведены очень интересные размышления Дж. Кейнса о реальной степени влияния мыслителей-философов, экономистов на поведение человечества. Вместо заключения хотелось бы привести высказывание еще одного выдающегося представителя современной экономической науки Дж. Гэлбрей-та, который говорит о воздействии реального мира на становление идей. «Наделе экономические идеи всегда являются продуктом своего времени и места возникновения, их нельзя рассматривать независимо от того мира, который они объясняют, а этот мир постоянно меняется, соответственно и экономические теории, если они призваны отвечать своим целям, должны меняться. Появление за последние сто лет акционерных обществ, профсоюзов, прошедшие войны и экономическая депрессия, уничтожившие изобилие, изменение характера денег, новая роль банков, падение значения сельского хозяйства, рост городов и городской нищеты, появление государства всеобщего благосостояния, растущее значение экономической политики, возникновение социалистических стран — все это сильно изменило, даже революционизировало экономическую жизнь. А если изменился предмет исследования, значит, с необходимостью должна измениться его задача?».

Контрольные вопросы:

■ Каковы главные причины повышенного интереса к современной исто

рии экономическихучений?

■ Какими факторами определялись основные направления развития финан

совой науки с XVI по начало XX века?

■ В чем сущность кейнсианского «переворота» в истории экономической

модели Запада?

Почему Дж. Кейнс в первом ряду предлагаемых им мероприятий антициклической стабилизационной политики ставит финансово-бюджетную и фискальную политику?

■ Каковы основные направления теории «функциональных финансов»?

- Назовите причины и содержание теории экономики предложения.

"то представляет собой общественный сектор рыночной экономики?

Литература

Литература

1. Архитектор макроэкономики (Дж.М. Кейнс и его макроэкономическая

теория): Библиотека экономических спецкурсов. — Ростов-на-Дону: Фе

никс, 1997.

2. Григоров К. Обновление или кризис. — М.: Прогресс, 1982.

3. Курс экономической теории; Учеб. пособие: Учебники МГУ им. М.В. Ло

моносова. - М.: ДИС, 1997.

4. Пушкарева В.М. История финансовой мысли и политики налогов. — М,:

ИНФРА-М, 1996.

5. Современные экономические теории Запада/ Под ред.'МарковойА.Н.~

М.: Финстатинформ, 1996.

6. СтиглщДж.Ю. Экономика государственного сектора. — М.: ИНФРА-М,

1997.

7. СтолерюЛ. Равновесие и экономический рост.— М.: Статистика, 1974.

8. Сумароков В.Н. Государственные финансы в системе макроэкономичес

кого регулирования. — М.: Финансы и статистика, 1996.

9. Хансен Э. Экономические циклы и национальный доход. Классики кей-

нсианства. Т. 2. — М.: Экономика, 1997.

10. Худокормое А.Г. История экономических учений: Учебник. — М.: ИНФРА-М,

1998.

11. Якобсон Л.И. Экономика общественного сектора. Основы теории госу

дарственных финансов: Учебник для вузов. — М.: Аспект пресс, 1996.

ГЛАВА 2

УПРАВЛЕНИЕ

ГОСУДАРСТВЕННЫМИ ФИНАНСАМИ

Изучив материалы главы, Вы сможете:

Изучив материалы главы, Вы сможете:

• охарактеризовать структуру органов управления финансами;

• определить цели, задачи и основные этапы финансового пла

нирования и прогнозирования;

• обосновать необходимость использования финансов для регу

лирования социально-экономических процессов;

• назвать основные направления воздействия государственных

доходов и государственных расходов на воспроизводство;

• перечислить финансовые регуляторы рыночного хозяйствова

ния;

• перечислить формы, методы и органы финансового контроля.

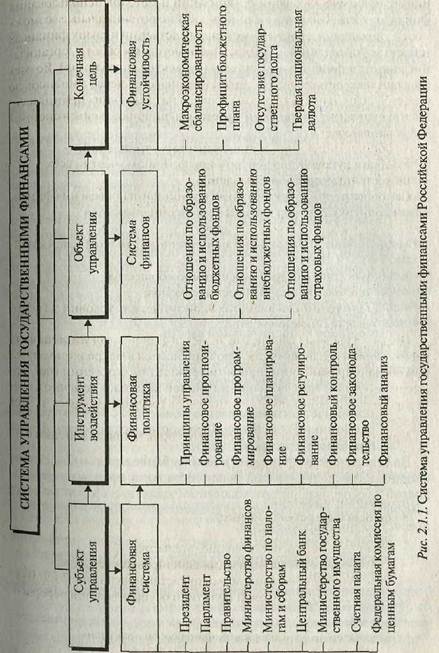

2.1. Субъекты управления. Структура органов управления государственными финансами

2.1. Субъекты управления. Структура органов управления государственными финансами

Под общим термином «управление» понимается сознательное воздействие с целью развития и совершенствования объекта1. Государство должно совершенствовать систему отношений, призванных нормализовать финансовые ресурсы, необходимые для социально-экономического развития общества, осуществлять контроль над рациональным их использованием. На решение этой задачи и направлено управление финансами — сложный процесс, представляющий единство управляемой (объекты) и управляющей (субъекты) систем2. Управляющая система — «финансовая система» — совокупность финансовых институтов (учреждений), управляемая система — «система шнансов» — совокупность денежных отношений. При этом процесс Управления финансами не однозначный, он включает не только управление объектами, но и совершенствование деятельности, орга-изации самих субъектов управления.

2 Энциклопедический словарь.—-М.: Сов. энцикл., 1988. —С. 1388. fL Вознесенский Э.А. Финансы социалистических государств. — М.: Фи-Пс1*сы и статистика, 1982. - С. 55.

| |||||

| |||||

| |||||

|

Финансовая политика' — это совокупность методологических принципов, практических форм организации и методов использования финансов, Она позволяет соединить воедино потенциальные возможности управления, заложенные непосредственно в самих финансах (объектахуправления), с конкретными методами работы, организацией органов финансовой системы (субъектов управления). Во всех государствах финансовая политика реализуется через финансовую систему, деятельность которой строится на следующих принципах:

• управление финансами с учетом специфики звеньев системы

финансов;

• общность функций всех финансовых учреждений;

• общее руководство центром при активном участии всех

нижестоящих органов управления.

Основными методологическими принципами проведения финансовой политики, т.е. управления финансами, являются:

• зависимость от конечной цели;

• макроэкономическая сбалансированность всех отраслей хозяй

ства;

• соответствие интересам всех членов общества;

• использование экономических законов;

• учет внутренних и внешних экономических условий на осно

ве реальных возможностей.

Целью управления финансами является финансовая устойчивость и финансовая независимость, проявляющиеся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, в конечном счете, в сочетании экономических интересов государства и всех членов общества.

Конкретными методами и формами управления финансами служат:

• финансовое планирование;

• прогнозирование;

• программирование;

• финансовое регулирование;

• финансовый контроль;

• принятие финансового законодательства;

• система методов мобилизации финансовых ресурсов.

Система управления финансами представлена нарис. 2.1.1. В ре

зультате действия финансовой политики осуществляется перерасп-

Подробносм. п. 3.1 «Содержание финансовой политики».

Подробносм. п. 3.1 «Содержание финансовой политики».

S3

ределение ВВП, обеспечивающее выравнивание уровней развития субъектов Федерации, сочетание интересов всех хозяйствующих субъектов.

ределение ВВП, обеспечивающее выравнивание уровней развития субъектов Федерации, сочетание интересов всех хозяйствующих субъектов.

Общее управление системой финансов осуществляют высшие органы власти и управления:

• Президент Российской Федерации (администрация Президен

та) — регламентирует деятельность финансовой системы, под

писывает бюджетный план, имеет право «вето» на финансовое

законодательство, принятое Парламентом.

• Парламент Российской Федерации (Федеральное Собрание,

состоящее из двух палат: Совета Федерации и Государствен

ной Думы) — устанавливает налоги, сборы, неналоговые пла

тежи, утверждает федеральный бюджет, принимает финансо

вое законодательство (Бюджетный кодекс, Налоговый кодекс).

• Правительство Российской Федерации — рассматривает феде

ральный бюджет, выступает как единый центр управления фи

нансами. Центральным органом, осуществляющим реализа

цию финансовой политики, является Министерство финан

сов Российской Федерации. Оно обеспечивает единство финан

совой, кредитно-денежной и валютной политики в Российс

кой Федерации, координирует деятельность других федераль

ных органов исполнительной власти.

• Министерство финансов Российской Федерации:

— осуществляет методическое руководство в сфере финансо

вого планирования и финансирования отраслей хозяйства;

— организует разработку федерального бюджетного плана;

— принимает активное участие (совместно с Министерством

экономики Российской Федерации) в разработке баланса

финансовых ресурсов страны.

На Министерство финансов Российской Федерации возложены организация исполнения федерального бюджета, проведения мероприятий, обеспечивающих расходование бюджетных средств по целевому назначению. Министерству финансов Российской Федерации предоставлены широкие права:

• получать от министерств, ведомств, предприятий, учреждений

материалы, необходимые для.составления и исполнения бюд

жетного плана;

• ограничивать и приостанавливать финансирование, в случае

нарушения финансовой дисциплины;

• проводить ревизии и проверки финансово-хозяйственной дея

тельности предприятий и организаций.

Министерство по налогам и сборам Российской Федерации и федеральная служба налоговой полиции осуществляют контроль над Правильностью исчисления, полнотой и своевременностью внесения в бюджетные фонды налогов, сборов и других платежей.

Министерство государственного имущества РФ организует управление государственным имуществом с целью получения доходов неналогового характера (арендная плата, доходы от продажи государственного имущества).

федеральная комиссия по ценным бумагам контролирует деятельность участников фондового рынка, способствуя тем самым увеличению поступлений в бюджетный фонд.

Система Центрального банка Российской Федерации (ЦБ РФ) является важным органом реализации денежно-кредитной и финансовой политики. ЦБ РФ осуществляет наряду с Федеральным казначейством кассовое исполнение бюджета, контролирует деятельностью других кредитных институтов.

Для контроля над выполнением финансового законодательства создан специальный контрольный орган— Счетная палата Российской Федерации, ее основным назначением является контроль над федеральными денежными средствами. Счетная палата независима от Правительства и подотчетна Федеральному Собранию. Возглавляет Счетную палату председатель, назначаемый Государственной Думой на 6 лет.

Проведение финансовой политики в субъектах Федерации, их административно-территориальных и муниципальных образованиях осуществляют соответствующие финансовые учреждения.

Контрольные вопросы:

1. Какова цель управления финансами?

-'■ Каковы основные инструменты воздействия на систему финансов?

3. Объясните содержание понятия «финансовая политика».

4. Какие основные методы управления финансами применяются в настоя

щее время?

■': Какие государственные институты участвуют в управлении финансами? ь- Назовите функции Министерства финансов Российской Федерации.

2.2. Финансовое планирование и протезирование

В экономической литературе планирование представляют как дея-

|льность по принятию решений, ориентированную на будущее.

Шо подвести понятие «планирование» под более общее опреде-

'ние через «планомерность», которая означает объективную необ-

ходимость и возможность согласования деятельности хозяйствующих субъектов. А именно, планирование — это практическая реализация планомерности, т.е. осознанная деятельность по достижению сбалансированности и пропорциональности1. Применительно к финансовому планированию — это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность при этом означает оптимальное соотношение между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися в руках хозяйствующих субъектов. Пропорциональность — рациональное соотношение между величиной дохода до уплаты налога и после уплаты по предприятиям, отраслям хозяйства, регионам, субъектам Федерации. Государство через увеличение или уменьшение этого соотношения может стимулировать либо ограничивать их развитие.

ходимость и возможность согласования деятельности хозяйствующих субъектов. А именно, планирование — это практическая реализация планомерности, т.е. осознанная деятельность по достижению сбалансированности и пропорциональности1. Применительно к финансовому планированию — это деятельность по сбалансированности и пропорциональности финансовых ресурсов. Сбалансированность при этом означает оптимальное соотношение между финансовыми ресурсами, находящимися в распоряжении государства, и доходами, остающимися в руках хозяйствующих субъектов. Пропорциональность — рациональное соотношение между величиной дохода до уплаты налога и после уплаты по предприятиям, отраслям хозяйства, регионам, субъектам Федерации. Государство через увеличение или уменьшение этого соотношения может стимулировать либо ограничивать их развитие.

Финансовое планирование представляет собой составную часть народнохозяйственного планирования, базируется на показателях плана социально-экономического развития, направлено на координацию деятельности всех органов финансовой системы. Относительная обособленность отдельных звеньев системы финансов предопределяет необходимость разработки системы финансовых планов, отражающих:

• особенности форм и методов образования и использования де

нежных фондов;

• отраслевое и территориальное перераспределение финансовых

ресурсов.

. Главным объектом финансового планирования являются звенья финансов (отношения), получающие в плане свое количественное выражение. Движение средств конкретного денежного фонда выражается и закрепляется в соответствующих финансовых планах, которые объединены в единую систему. Центральное место в системе финансовых планов принадлежит бюджетному плану, в котором отражается движение бюджетного фонда, формы и методы его образования и использования, структура доходов и расходов.

Движение внебюджетных фондов отражается соответственно в финансовых планах (сметах) доходов и расходов: Пенсионного фонда РФ, Фонда социального страхования РФ, Фонда обязательного медицинского страхования, Государственного фонда занятости населения РФ. В доходной части отражаются обязательные и добро-

1 Сыроежин И.М. Планомерность. Планирование. План: Теоретические очерки / Науч. ред. Е.З. Маймикас — М.: Экономика, 1986. — С. 24.

1 Сыроежин И.М. Планомерность. Планирование. План: Теоретические очерки / Науч. ред. Е.З. Маймикас — М.: Экономика, 1986. — С. 24.

вольные взносы юридических и физических лиц. Размер страховых взносов установлен в процентах от фонда оплаты труда. Во внебюджетные фонды частично поступают бюджетные средства, при недостатке средств допускается заимствование средств внебюджетных фондов друг у друга. Таким образом, внебюджетные фонды тесно связаны между собой и с бюджетным фондом.

Страховой фонд необходим для возмещения потерь в масштабе всего общества, отдельных регионов, муниципальных образований и граждан. Для учета потребностей всех хозяйствующих субъектов страховой фонд формируется и используется в плановом порядке. В доходной части плана отражаются взносы предприятий, организаций, отдельных граждан, поступления средств из других фондов (бюджетного направления), в расходной — возмещение убытков от стихийных бедствий, выплаты страховых сумм страхователям. План образования и использования страхового фонда позволяет более ма-невренно и эффективно использовать средства.

Важное место в обеспечении пропорциональности и сбалансированности общественного воспроизводства, регулировании денежного обращения занимает Сводный финансовый баланс государства (баланс финансовых ресурсов — БФР), а также балансы доходов и расходов каждого субъекта Федерации. Эти документы разрабатываются Министерством экономики РФ при активном участии Министерства финансов РФ и других подразделений финансовой системы. В балансе отражается формирование и использование ресурсов, планируемых в составе бюджетного фонда, внебюджетных фондов, страхового фонда, кредитного фонда, денежных фондов предприятий и организаций, денежных средств граждан. Балансовый метод позволяет выявить дефицит финансовых ресурсов в масштабе страны, субъектов Федерации, местных администраций; эффективно и обоснованно перераспределить средства между всеми хозяйствующими субъектами. Сводный финансовый баланс объединяет в единую систему все финансовые планы, его показатели принимаются за основу при составлении бюджетного и кредитного планов и других финансовых планов.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 527; Нарушение авторских прав?; Мы поможем в написании вашей работы!