КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Исполнение бюджета. Экономический анализ бюджетных показателей 2 страница

|

|

|

|

2 Постановление Совета Министров — Правительства РФ от 27 августа

1993 г, № 864 «Положение о Федеральном казначействе».

Органы Федерального казначейства представляют собой единую централизованную систему, созданную по территориальному принципу и входящую в состав Министерства финансов Российской Федерации. Структура территориальных органов казначейства является трехуровневой:

I уровень — Главное управление Федерального казначейства (ГУФК)

возглавляется начальником в ранге заместителя Министра финан

сов. Осуществляет сводный систематический, полный и стандарти

зированный учет операций и управление движением средств на сче

тах казначейства; информирует высшие исполнительные и законо

дательные органы власти о результатах исполнения федерального

бюджета по доходам и расходам. Руководит работой нижестоящих

органов казначейства, получает от них оперативную информацию и

отчетные данные о доходах и средствах федерального бюджета и обес

печивает исполнение ими бюджета в соответствии с действующим

законодательством.

II уровень — управления Федерального казначейства (УФК) по рес

публикам в составе РФ, краям, областям, автономным образованиям,

городам Москве и Санкт-Петербургу (руководитель назначается на

должность и освобождается от нее начальником ГУФК) обеспечива

ют через нижестоящие органы казначейства исполнение всех реше

ний о формировании доходной части и расходовании средств феде

рального бюджета.

III уровень — отделения Федерального казначейства (ОФК) по го

родам, районам и районам в городах, кроме городов районного под

чинения, (руководитель назначается и освобождается от должности

начальником УФК) осуществляют формирование доходной части

федерального бюджета на территории и обеспечивают целевое фи

нансирование расходов по бюджетополучателям. Выполняют учет

операций по движению средств на счетах казначейства в банках и

лицевых счетах бюджетополучателей, открытых в органах казначей

ства, и представляют вышестоящим органам казначейства инфор

мацию об исполнении доходов и расходов федерального бюджета на

территории.

Все органы Федерального казначейства являются юридическими лицами, относятся к органам исполнительной власти и руководствуются в своей деятельности законодательными и нормативными документами, утвержденными Президентом РФ, Правительством РФ, Министерством финансов РФ (или по согласованию с ним). Документы других министерств и ведомств по вопросам исполнения федерального бюджета руководящими для органов Федерального казначейства не являются.

| |||||||

| |||||||

| |||||||

| |||||||

|

Исполнение федерального бюджета осуществляется органами казначейства на счетах, открытых в Центральном банке РФ и его уч-реждениях (главных управлениях или расчетно-кассовых центрах) или в уполномоченных коммерческих банках по согласованию с Министерством финансов РФ.

Территориальным органам Федерального казначейства открываются лицевые счета в банках на балансовых счетах второго порядка: ■ № 40101 «Налоги, распределяемые органами Федерального казначейства»;

• № 40102 «Доходы федерального бюджета»;

• № 40103 «Доходы федерального бюджета, перечисляемые на фи

нансирование расходов»;

• № 40105 «Средства федерального бюджета».

Если орган Федерального казначейства по соглашению с органами исполнительной власти на территории осуществляют функции по исполнению бюджетов других уровней, кроме федерального, им откры-. ваются лицевые счета для каждого уровня бюджета по доходам и расходам на других балансовых счетах.

Исполнение бюджетов органами Федерального казначейства происходит на основании закона о федеральном (или иного уровня) бюджете на соответствующий год и представляет собой два параллельно осуществляемых процесса: исполнение бюджета по доходам и исполнение бюджета по расходам.

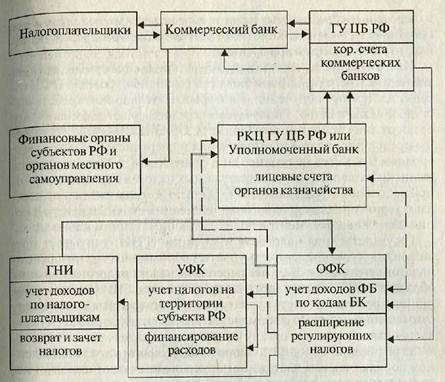

Доходная часть бюджета любого уровня исполняется на основе поступления налоговых и неналоговых платежей, уплачиваемых юридическими и физическими лицами в соответствии с действующим налоговым законодательством, а также пеней, штрафов и безвозмездных поступлений. В процессе формирования доходов бюджета задействованы три группы участников: налогоплательщики, банки, органы Федерального казначейства. Порядок их взаимодействия представлен карие. 4.6.1.

Налогоплательщики в установленном порядке оформляюти представляют в банк платежные документы на перечисление налогов и платежей. Коммерческие банки, где открыты счета налогоплательщиков, и учреждения Центрального банка РФ, где открыты корреспондентские счета коммерческих банков, осуществляют безналичные расчеты между плательщиком и получателем налогов и платежей. Органы Федерального казначейства на территории выступают получателем доходов.

------ -> поступление налогов и платежей в доход федерального бюджета

h----- =► поступление налогов и платежей в доход бюджетов других уров

ней после распределения органами казначейства

— —> возврат налогов и платежей налогоплательщикам

Рис. 4.6.1. Организация казначейского исполнения федерального бюджета по доходам

ОФК осуществляют учет поступивших по каждому платежному документу сумм налогов и платежей по кодам согласно Бюджетной классификации РФ, а затем формируют и представляют в УФК ежедневный отчет о суммах поступивших доходов в федеральный бюджет. Законом о федеральном бюджете на соответствующий год и налоговым законодательством РФ определен перечень налогов, которые должны быть распределены между федеральным бюджетом и бюджетами субъектов РФ. Если органы казначейства исполняют кроме федерального еще бюджет субъекта РФ или местный бюджет,

|  | ||||||

| |||||||

| |||||||

|

то перечень распределяемых налогов определяется их бюджетами. Все поступившие в казначейство налоги должны быть распределены согласно утвержденным нормативам.

Итогом распределения за каждый день являются суммы, предназначенные к перечислению в бюджеты различных уровней. ОФК готовит платежные поручения, в которых плательщиком средств выступает казначейство, а получателем средств является финансовый орган от лица исполняемого бюджета. Органы казначейства обязаны представить платежные поручения на перечисление доходов по уровням бюджетов не позднее дня, следующего заднем получения выписки на зачисление распределяемых налогов и платежей. ОФК при исполнении федерального бюджета по доходам ежедневно.передают территориальной налоговой инспекции сводный реестр и копии платежных документов по поступившим налогам и платежам. Государственная налоговая инспекция (ГНИ) учитывает правильность и своевременность уплаты по видам налогов по каждому налогоплательщику. В случае переплаты налога налогоплательщик обращается в ГНИ с письмом о возврате платежа. ГНИ уполномочена принять решение о зачете в уплату недоперечисленных или возврате сумм налогов, для чего оформляется Заключение (форма 21) и передается для исполнения органу Федерального казначейства1. Казначейство обязано исполнить заключение и оформить в установленном порядке чек или платежное поручение на возврат или зачет налога. Операции по возврату и зачету налогов с юридическими лицами осуществляются в порядке безналичных расчетов. Возврат налога физическому лицу ОФК осуществляет путем оформления денежного чека на имя физического лица, которое и получает наличные денежные средства в банке с лицевого счета доходов органа Федерального казначейства.

Все операции по возврату и зачету осуществляются банком в пределах остатка средств на счете казначейства и отражаются в выписке по счету.

Доходы, собранные на территориях, с лицевых счетов ОФК, которые являются транзитными, поступают на лицевой счет УФК и далее в ГУФК. Таким образом, учет исполнения федерального бюджета по доходам осуществляется ежедневно в течение всего финансового года. Приказом Министерства финансов РФ и Центрального банка РФ устанавливается дата завершения финансового года, это, как правило, 4—5 января. В порядке заключительных оборотов все

1 Налоговый кодекс Российской Федерации. Федеральный закон от 31 июля 1998 г. № 146-ФЗ.

1 Налоговый кодекс Российской Федерации. Федеральный закон от 31 июля 1998 г. № 146-ФЗ.

лицевые счета доходов органов Федерального казначейства «обнуляются», а все доходы аккумулируются на едином счете ГУФК и будут использованы для операций в следующем финансовом году.

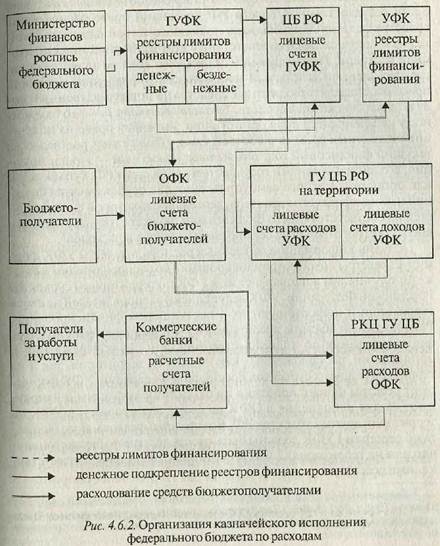

Исполнение федерального бюджета по расходам также осуществляется на основе закона о федеральном бюджете и полностью зависит от объемов доходов. Процесс исполнения федерального бюджета по расходам представлен на рис. 4.6.2.

Если доходы собираются в запланированном федеральным бюджетом объеме, то расходы федерального бюджета можно осуществлять в утвержденных бюджетом суммах, если доходная часть ниже утвержденной в бюджете, необходимо принимать решения 0 секвестре, т.е. сокращении расходов. После принятия соответствующих решений Министерство финансов РФ и ГУФК осуществляют роспись федерального бюджета по главным распорядителям.

Если доходы собираются в запланированном федеральным бюджетом объеме, то расходы федерального бюджета можно осуществлять в утвержденных бюджетом суммах, если доходная часть ниже утвержденной в бюджете, необходимо принимать решения 0 секвестре, т.е. сокращении расходов. После принятия соответствующих решений Министерство финансов РФ и ГУФК осуществляют роспись федерального бюджета по главным распорядителям.

Главным распорядителем средств федерального бюджета выступает орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям в соответствии с ведомственной классификацией расходов. Распорядителем бюджетных средств является орган государственной власти или местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств. Бюджетополучатель — это бюджетное учреждение или иная организация, имеющая право на получение бюджетных средств в соответствии с бюджетной росписью на текущий финансовый год. Бюджетное учреждение — это организация, созданная органами государственной власти РФ, субъекта РФ или органами местного самоуправления для осуществления функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов].

Получив информацию от главных распорядителей, ГУФК формирует реестры лимитов финансирования по распорядителям и бюджетополучателям и направляет их в УФК по территориям субъектов Российской Федерации. УФК ведут списки распорядителей на своей территории и информируют их о поступившем финансировании. Распорядители обязаны представить в УФК распределение лимитов финансирования по подведомственной сети своих учреждений и организаций, расположенных как на данной территории, так и на территориях других субъектов Российской Федерации. УФК формируют реестры финансирования по бюджетополучателям и направляют их для исполнения в ОФК на своей территории и в УФК на территории других субъектов РФ. Все средства федерального бюджета по реестрам ГУФК должны быть распределены по бюджетополучателям на территориях УФК и ОФК и подтверждены соответствующими реестрами.

1 Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 199S г, № 145-ФЗ. (Для лучшего усвоения материала отдельные понятия, положения, термины в учебнике повторяются в смысловом контексте определенной главы.)

1 Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 199S г, № 145-ФЗ. (Для лучшего усвоения материала отдельные понятия, положения, термины в учебнике повторяются в смысловом контексте определенной главы.)

Полученный органами казначейства реестр еще не означает факта финансирования. Лимиты, указанные в реестрах, необходимо обес-пеЧить денежными средствами, зачисленными на лицевые счета расходов органов Федерального казначейства. Достичь этого можно двумя путями. Во-первых, за счет доходов на территории, во-вторых, с единого счета ГУФК, УФКна территориях субъектов РФ разрешено собранные доходы направлять на отдельный лицевой счет балансового счета № 40103 «Доходы федерального бюджета, предназначенные для финансирования расходов», откуда они перечисляются на лицевой счет балансового счета№ 40105 «Средства федерального бюджета» в суммах, необходимых для финансирования бюджетополучателей по поступившим реестрам. Сумма превышения собранных доходов над расходами перечисляется на счет ГУФК в ОПЕРУ-1 Центрального банка РФ г. Москвы. Кроме того, все доходы на территории субъектов РФ, собранные с 25 по 1 число каждого месяца, полностью перечисляются на указанный счет. Поэтому если доходов на территории недостаточно, то ГУФК платежным поручением перечисляет на лицевой счет УФК необходимую сумму финансирования. УФК направляют в нижестоящие территориальные казначейства реестры с одновременным перечислением средств на лицевые счета

ОФК в банке.

Все перечисленные средства предназначены для конкретных бюджетополучателей и должны быть зачислены на их лицевые счета. Органы федерального казначейства выступают для бюджетных учреждений и получателей в роли банков1. В установленном порядке бюджетополучатели открывают в органах казначейства лицевые счета, на которые зачисляются выделенные им средства федерального бюджета. Все расходы федерального бюджета по каждому бюджетополучателю имеют строго целевое назначение, определенное кодами Бюджетной классификации: глава, раздел и подраздел, целевая статья, вид расходов. Исходя из этих признаков, одному бюджетополучате-I лю может быть открыто несколько лицевых счетов. Кроме того, по каждому лицевому счету средства зачисляются по статьям экономической классификации. Право осуществлять расходование средств федерального бюджета и ответственность за эффективное и целевое их использование принадлежит бюджетополучателю.

Для осуществления расходов бюджетополучатель оформляет рас-четно-платежные документы, где реквизиты плательщика запол-

1 Временная инструкция «О порядке ведения лицевых счетов распорядителей ассигнований, финансируемых из федерального бюджета территориальными органами федерального казначейства». Утверждена приказом Министра финансов от 9 октября 1997 г. № 3-Е1-6/50.

1 Временная инструкция «О порядке ведения лицевых счетов распорядителей ассигнований, финансируемых из федерального бюджета территориальными органами федерального казначейства». Утверждена приказом Министра финансов от 9 октября 1997 г. № 3-Е1-6/50.

няются от имени казначейства: идентификационный номер (ИНН) банк плательщика, номер лицевого счета, реквизиты получателя' сумму и назначение платежа с обязательным указанием статьи расходов по экономической классификации, определяет бюджетное уц, реждение и указывает их в установленном порядке в платежном документе. Все оформленные документы представляются в ОФК.

няются от имени казначейства: идентификационный номер (ИНН) банк плательщика, номер лицевого счета, реквизиты получателя' сумму и назначение платежа с обязательным указанием статьи расходов по экономической классификации, определяет бюджетное уц, реждение и указывает их в установленном порядке в платежном документе. Все оформленные документы представляются в ОФК.

ОФК осуществляет текущий контроль за целевым расходованием средств федерального бюджета бюджетополучателями. В этом состоит особенность казначейской системы исполнения бюджета: банки осуществляют операции порасчетно-денежным документам клиента в пределах остатка средств на лицевом счете и не контролируют назначение платежа, а органы Федерального казначейства —- в пределах остатка средств по статье экономической классификации с контролем назначения платежа. Все принятые к исполнению в ОФК платежные документы бюджетополучателей представляются в банк от имени ОФК и списываются с его лицевого счета расходов.

Особый порядок предусмотрен для получения бюджетными учреждениями наличных денежных средств, выдачей которых казначейства не занимаются. Орган казначейства в установленном порядке оформляет денежный чек на доверенное лицо бюджетного учреждения, которое получает денежную наличность в банке с лицевого счета органа казначейства. Операции прихода и расхода по лицевому счету органа Федерального казначейства отражаются в выписке, которую банк ежедневно выдает ОФК. В свою очередь, органы казначейства оформляют по каждому лицевому счету бюджетополучателя выписку с приложением копий платежных документов, подтверждающих факт списания и зачисления средств по их счету. По описанной схеме осуществляется исполнение расходной части федерального бюджета в течение всего финансового года. Дата и процедура завершения финансового года по расходам ежегодно определяется приказом Министерства финансов РФ и Центрального банка РФ. Например, 1998 финансовый год был завершен по расходам в марте J999 года. Органы Федерального казначейства представляют в вышестоящие органы отчеты по исполнению федерального бюджета по доходам и расходам по утвержденным формам и в установленные сроки.

Неотъемлемой частью работы органов казначейства является контрольная деятельность. Проверкам со стороны казначейства подвергаются все банки, осуществляющие операции с доходами и средствами федерального бюджета, которые должны соблюдать сроки списания, перечисления и зачисления платежей. В случае нарушений бан-

м начисляются штрафные санкции и могут быть внесены пред-авЛения в ЦБ России о лишении банка лицензии на право осуществления банковских операций. Крометого, казначейство осуществляет контроль над целевым расходованием средств федерального бюджета у всех бюджетополучателей. С этой целью проверяются все бухгалтерские, финансовые и иные документы, подтверждающие право и законность произведенных расходов. В случае выявления нарушений оформляется акт, и суммы нецелевого использования изымаются путем уменьшения текущего финансирования бюджетных организаций или списания сумм в безакцептном порядке с их расчетных счетов с одновременным начислением и взиманием в доход федерального бюджета штрафных санкций. Кроме того, специалисты органов Федерального казначейства могут быть привлечены к проверкам совместно с Прокуратурой, Государственной налоговой инспекцией, Контрольно-ревизионным управлением Министерства финансов РФ и другими органами исполнительной власти.

В 1998 году завершен процесс формирования территориальных органов Федерального казначейства. На начало 1999 года функционирует 87 управлений Федерального казначейства по субъектам Российской Федерации. 2218 отделений Федерального казначейства исполняют федеральный бюджет по доходам и расходам. Лицевые счета органов Федерального казначейства на 63% обслуживаются учреждениями Центрального банка Российской Федерации, 34,5% Сберегательным банком Российской Федерации и только около 2,5% — коммерческими банками. Правительство РФ считает приоритетной задачу полного перехода на казначейскую систему исполнения федерального бюджета, бюджетов субъектов РФ, атакже внебюджетных фондов. С целью обеспечения эффективного проведения бюджетной политики Правительством РФ разработан проект Федеральной целевой программы развития органов Федерального казначейства на 2000—2004 годы, реализация которой позволит успешнее решать стоящие перед казначейством задачи.

Контрольные вопросы:

1. Перечислите основные этапы исполнения доходной части федерального

бюджета по доходам.

2. Укажите основные этапы организации исполнения федерального бюдже

та по расходам.

3. Сравните исполнение федерального бюджета органами казначейства и бан

ковской системой.

Назовите основные функции органов казначейства по контрольной деятельности.

Законы и нормативные акты

Законы и нормативные акты

1. Бюджетный кодекс РФ от 31.07,98 № 145-ФЗ.

2. Бюджетная классификация Российской Федерации. Приказ Министра

финансов РФ от 6 января 1998 г. № 1Н.

3. Временная инструкция «О порядке ведения лицевых счетов распорядите

лей ассигнований, финансируемых из федерального бюджета через тер

риториальные органы Федерального казначейства. Утверждена приказом

Министерства финансов РФ от 9 октября 1997 г. № 3-Е1-6/50.

4. Федеральный закон от 09.07.99 г. № 159-ФЗ «О введении в действие Бюд

жетного кодекса Российской Федерации».

5. Закон РСФСР от 10.10.91 г. № 1734-1 «Об основах бюджетного устрой-

. ства и бюджетного процесса в РСФСР».

6. Закон РФ от 15.04.93 г. № 4607 «Об основах бюджетных прав и прав по

формированию и использованию внебюджетных фондов представитель

ных и исполнительных органов государственной власти республик в со

ставе Российской Федерации, автономной области, автономных округов,

краев, областей, городов Москвы и Санкт-Петербурга, органов местного

самоуправления».

7. Федеральный закон от 28.07.95 г. № 154-ФЗ «Об общих принципах орга

низации местного самоуправления в Российской Федерации».

8. Федеральный закон от 15.08.96 г. № П5-ФЗ «О бюджетной классифика

ции Российской Федерации».

9. Федеральный закон от 25.09.97 г. № 126-ФЗ «О финансовых основах мест

ного самоуправления в Российской Федерации».

10. Федеральный закон от 22.02.99 г. № 36-ФЗ «О федеральном бюджете на

1999 год».

11. Конституция Российской Федерации от 12.12.93 г.

12. Налоговый кодекс Российской Федерации. Федеральный закон от 31 июля

1998 г. № 146-ФЗ.

13. Постановление Совета Министров — Правительства РФ от 27 августа 1993 г.

№ 864 «Положение о Федеральном казначействе».

14. Послание Президента РФ Б.Н. Ельцина Правительству РФ «О бюджет

ной политике на 2000 год» от 13 апреля 1999 г.

15. Постановление Совета Федерации Федерального Собрания РФ от 27.05.98 г.

№ 197-СФ «О реформировании межбюджетных отношений в Российс

кой Федерации».

16. Указ Президента РФ от 8 декабря 1992 г. № 1556 «О Федеральном казна

чействе».

17. Федеральный закон от 26.12.98 г. № 181-ФЗ «О бюджете развития Рос

сийской Федерации».

т Вознесенский Э.А. Финансы как стоимостная категория. — М.: Финансы

и статистика, 1985.

4 Государственные финансы/Под ред. В.М. Федосова, — Киев: Лыбидъ, 1991.

с Дадашев А.З., Черник Д.Г. Финансовая система Российской Федерации:

' Учеб. пособие. - М.: ИНФРА-М, 1997.

5 Игнатьева М.Д., Шарома В.В. Проблемы государственного регулирова

ния переходной экономики. — М.: Изд-во МГУК, 1995. Гл. 1, § 2, 3.

7. Козырев В.М, Основы современной экономики: Учебник. — М.: Финансы и статистика, 1998. 8 Общая теория финансов: Учебник/ Под ред. Л.А. Дробозиной.—М.: Банки

ибиржи,ЮНИТИ, 1995.

9. Родионова В.М. Государственный бюджет и его роль в сбалансированном

развитии экономики. — М.: Финансы и статистика, 1985.

10. Сабанти Б.М. Финансы современной России: Учеб. пособие, — СПб.: Изд-

во СПбУЭФ, 1993.

11. Теоретическая экономика. Политэкономия: Учебник для вузов / Под ред.

Г.П. Журавлевой, Н.Н. Мильчаковой.- М., 1997. - С. 316-320.

12. Финансы / Под ред. В.М. Родионовой. — М.: Финансы и статистика, 1995.

13. Финансы: Учебник для вузов / Под ред. Л.А. Дробозиной. — М.: Финан

сы, 1999.

Литература

Литература

1. Бюджетный процесс в Российской Федерации: Учеб. пособие / Врублевс-

каяО.В. и др. — М.: Перспектива, 1998.

2. Бюджетная система Российской Федерации: Учебник для вузов / Под ред.

М.В. Романовского, О.В. Врублевской. — М.: Юрайт, 1999.

ГЛАВА 5

ГЛАВА 5

ЦЕЛЕВЫЕ БЮДЖЕТНЫЕ ФОНДЫ. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

Изучив материалы главы, Вы сможете:

• определить понятие, состав, назначение, источники образова

ния и направления использования средств целевых бюджетных

фондов;

• провести анализ структуры их доходов и расходов;

• рассказать о социально-экономическом значении государст

венных внебюджетных фондов, их месте в системе финансов

РФ;

• назвать источники формирования и направления расходова

ния средств Пенсионного фонда РФ, Фонда социального стра

хования РФ, Фонда обязательного медицинского страхования

РФ, Государственного фонда занятости населения РФ.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 557; Нарушение авторских прав?; Мы поможем в написании вашей работы!