КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 12. Инновации и инвестиции

|

|

|

|

Акциз.

Акциз, являясь важнейшим, как и налог на добавленную стоимость, косвенным налогом, взимается с товаров и услуг в цене или тарифе. Формально плательщиком (сборщиком) этого налога выступают предприятия, производящие подакцизную продукцию. В то же время действительным его носителем становится потребитель, который оплачивает акциз при покупке товара. Следовательно, акциз — ценообразующий фактор.

В Российской Федерации с соответствии с Законом РСФСР от 6 декабря 1991 г. с изменениями и дополнениями (в редакции от 10 февраля 1999 г.) введены акцизы на ряд товаров широкого потребления, хотя и не являющихся в своей подавляющей части предметами первой необходимости1.

Акцизами облагаются следующие товары: спирт этиловый из всех видов сырья, спиртосодержащая и алкогольная продукция, коньяки, вина, пиво, табачные изделия, ювелирные изделия, нефть,включая стабилизированный конденсат, бензин автомобильный, легковые автомобили, а также отдельные виды минерального сырья. Плательщиками акцизов выступают:

• юридические лица, их филиалы и другие обособленные подразделения, имеющие отдельный баланс и расчетный счет, иностранные юридические лица, международные организации, филиалы и другие обособленные подразделения иностранных юридических лиц, созданные на территории России; простые товарищества, а также индивидуальные предприниматели, которые производят на территории Российской Федерации и реализуют подакцизные товары (в том числе из давальческого сырья1);

• организации (перечисленные выше), производящие товары из подакцизного сырья, но не облагаемые акцизами, для реализации или для собственных нужд;

• организации, зарегистрированные в качестве налогоплательщиков РФ и производящие из собственного давальческого сырья за пределами России подакцизные товары;

• организации, осуществляющие первичную реализацию конфискованных товаров;

• организации, осуществляющие первичную реализацию подакцизных товаров, ввезенных на территорию РФ без таможенного оформления или использующие эти товары для производства неподакцизных товаров.

Ставки акциза действуют на всей территории России. Они установлены двух видов: адвалорные — в процентах к стоимости товаров по отпускным ценам без учета акциза и специфические — в рублях и копейках за единицу измерения товара. Преобладают специфические ставки, адвалорные установлены для двух товаров — ювелирные изделия (15%) и легковые автомобили (10%). Для одних подакцизных товаров действует одна специфическая ставка (ставка для пива — 72 коп. за 1 литр), для других — несколько специфических ставок (для табачных изделий, например, 7 ставок; для сигар — 3 руб. 60 коп. за штуку, папирос — 4 руб. 80 коп. за 1000 шт.).

Порядок исчисления и уплаты акциза. Сумма акциза определяется плательщиком самостоятельно исходя из объема (стоимости) произведенной подакцизной продукции и ставок акциза. При этом в первичных учетных документах (в том числе в счетах, счетах-фактурах, накладных и др.) и в расчетных документах на подакцизные товары (поручениях, требованиях-поручениях, требованиях, счетно-кассовых ордерах), реестрах чеков и реестрах на получение средств с аккредитива, а также в регистрах бухучета сумма акциза выделяется отдельной строкой. В случае невыделения суммы акциза отдельной строкой в этих документах исчисление суммы акциза расчетным путем по ним не производится.

По акцизам, как и по НДС, действует зачетный механизм. При производстве подакцизных товаров (за исключением подакцизных видов минерального сырья), по которым на территории РФ уже уплачен в цене сырья (кроме давальческого) акциз, сумма акциза, начисленная и подлежащая уплате по готовому подакцизному товару, уменьшается на сумму акциза, уплаченную по сырью, использованному для его производства.

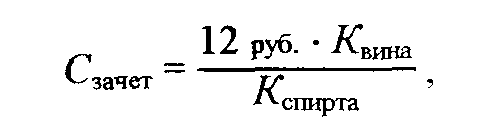

По подакцизным товарам — винам и напиткам (виноградным и плодовым) — установлена предельная сумма зачета, определяемая по формуле:

(11.2.)

(11.2.)

где Сзт„ — предельная сумма зачета;

12 руб. — размер ставки акциза по спирту этиловому из всех видов сырья, использованного при производстве вина и напитков;

Квша — крепость вина;

Спирта — крепость спирта.

Акциз уплачивается в бюджет в следующие сроки, которые зависят от даты реализации подакцизной продукции:

• не позднее ЗО-го числа месяца, следующего за отчетным месяцем, — по подакцизным товарам, которые реализованы с 1 по 15 число включительно отчетного месяца;

• не позднее 15-го числа второго месяца, следующего за отчетным месяцем, — по подакцизным товарам, реализованным с 16 по последнее число отчетного периода.

Акциз по природному газу уплачивается в бюджет исходя из фактической реализации не позднее 20-го числа месяца, определяемого исходя из оборота.

Налогоплательщик дважды в месяц (16-го числа отчетного месяца и 1 числа месяца, следующего за отчетным) представляет в налоговые органы сведения об отгрузке подакцизных товаров, необходимые для исчисления и уплаты акциза.

Датой (моментом) реализации подакцизных товаров, за исключением природного газа, является день отгрузки (передачи) подакцизных товаров, включая произведенные из давальческого сырья. Датой (моментом) реализации природного газа считается день поступления денежных средств за природный газ на счета в учреждения банка, а при расчетах наличными деньгами — день поступления денежных средств в кассу.

Ряд подакцизных товаров (алкогольная продукция, табачные изделия) подлежат маркировке марками акцизного сбора. Марки акцизного сбора, являющиеся свидетельством внесения авансового платежа по акцизам конкретным налогоплательщиком, должны быть в обязательном порядке наклеены на подакцизные товары. Для алкогольной продукции стоимости специальных марок установлены: 150 руб. за 1000 шт. марок с надписью «Алкогольная продукция» и 300 руб. за 1000 шт. марок с надписью «Крепкие алкогольные напитки».

Вопросы для самоконтроля

1. В чем заключается социально-экономическая сущность налогов и сборов?

2. Сформулируйте основные черты действующей налоговой системы РФ.

3. Какие вы знаете федеральные, региональные налоги по Налоговому кодексу РФ?

4. Каковы основные элементы налога на добавленную стоимость?

5. Кратко охарактеризуйте налогообложение прибыли от организаций.

6. Как определяется налоговая база по налогу на имущество организаций?

7. Перечислите налоговые льготы по единому социальному налогу.

8. Рассмотрите два специальных налоговых режима: ЕНУСНО и ЕНВД.

Понятие инноваций и их виды. Инновационная политика. Понятие, виды и структура инвестиций. Источники инвестирования. Методы оценки экономической эффективности инвестиций.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 471; Нарушение авторских прав?; Мы поможем в написании вашей работы!