КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Особенности калькулирования и бюджетирования хлебопекарного производства

|

|

|

|

Для отрасли хлебопечения характерны следующие особенности технологического производства, которые оказывают влияние на порядок ведения учета и калькулирование себестоимости продукции:

1. Практически полное отсутствие незавершённого производства, поскольку технологический процесс короткий и продолжается в течение одной смены,

2. Увеличение массы готовой продукции по сравнению с массой израсходованных основных материалов эта разность носит название «припек», по-другому - выход продукции, который устанавливается в процентах к расходу муки на базисную влажность 14,5%. При изменении фактической влажности по сравнению с базисной изменяется и норма выхода хлеба..

3. Уменьшение массы хлебобулочных изделий в результате охлаждения в зависимости от времени года (май-август - 2,8%, в остальные периоды - 2,5%).

Порядок отражения затрат регламентируется «Методическими рекомендациями по планированию, учету и калькулированию на хлебопекарных предприятиях», разработанными научно- исследовательским институтом (ГосНИИХП) и утвержденными Министерством сельского хозяйства и продовольствия 12 января 2000 г.

Себестоимость продукции хлебопекарных предприятий слагается из следующих статей затрат.

1. Основное и дополнительное сырье.

2. Возвратные отходы.

3. Транспортно-заготовительные расходы на основное и дополни-

тельное сырье.

4. Вспомогательные материалы.

5. Топливо и энергия на технологические цели.

6. Расходы на оплату труда производственных рабочих.

7. Отчисления на социальные нужды.

9. Расходы на НИОКР.

10. Общепроизводственные расходы.

11. Прочие производственные расходы.

12. Общехозяйственные расходы.

13. Расходы на продажу.

В хлебопекарной промышленности затраты на сырье занимают наибольший удельный вес. Основным сырьем является: мука, дрожжи, соль, вода; дополнительным - сырье, применяемое по рецептуре для повышения пищевой ценности, обеспечения специфических органолептических и физико-химических свойств (сахар, масло растительное, животные жиры, патока, яичные и молочные продукты хмель, тмин, ванилин и т.д.).

Для определения количества и стоимости сырья и материалов, необходимых для выработки хлебобулочных изделий, ·делается специальный расчет на каждый вид продукции и по каждому виду муки и других материалов на основе следующих данных:

• производственной программы. составленной на основе заявок торговых организаций и производственной мощности хлебозавода;

• данных о массе единицы продукции и нормы выхода хлебобулочных изделий;

• данных о расходе основного и дополнительного сырья на единицу продукции;

• данных о ценах на сырье и материалы;

• сумм накладных расходов.

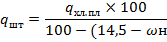

Потребность в муке (М) на планируемый ассортимент определяется по формуле:

где В - планируемая выработка хлебобулочных изделий

qхлеба - выход хлебобулочного изделия по плану.

Выход хлеба - минимально допустимое количество хлеба, выработанного в соответствии с утвержденной рецептурой из 100 кг муки на базисную влажность (14,5%), который корректируется с учетом фактической влажности по формуле:

На основе произведенного расчета оформляется наряд на получение со склада сырья (производственное задание) и выписывается отвес- накладная (требование).

Потребность дрожжей, соли и дополнительного сырья, входящего в рецептуру, определяется в процентах к расходу муки.

Из затрат на основное и дополнительное сырье исключается стоимость возвратных отходов, которые в хлебопекарной промышленности подразделяются на перерабатываемые (используемые для выработки панировочных сухарей или при производстве хлеба) и реализуемые (мучной смет, выбой, хлебная крошка).

На транспортно-заготовительные расходы составляется специальный расчет, их распределение по видам продукции производится пропорционально расходу сырья.

К вспомогательным материалам относятся:

• упаковочные материалы (упаковочная бумага, целлофан, этикетки, шпагат, полиэтиленовая пленки и т.д.);

• тара наружная (лотки, жестяные короба, гофро-короба, крафт-пакет и т.д.).

Стоимость вспомогательных материалов относится на себестоимость хлебобулочных изделий по нормам расхода.

Потребность в топливе и электроэнергии на технологические цели определяется исходя из объемов выпускаемой продукции и нормы расхода условного топлива (7000 ккал) на выпечку 1 т готовых изделий в зависимости от типа печей с пересчетом на натуральное топливо через коэффициент перевода.

По статье «Расходы на оплату труда производственных рабочих» отражают все виды основной и дополнительной заработной платы, начисленной производственным рабочим.

Косвенные расходы (общепроизводственные, общехозяйственные) в хлебопекарной промышленности распределяют пропорционально:

• количеству производимой продукции;

• сумме материальных затрат на выпуск продукции по видам;

• сумме прямых затрат на выпуск продукции по видам;

• сумме прямых трудовых затрат.

Оперативный контроль за расходованием основных материалов осуществляется на основании оперативного посменного учета (отчет по форме П-13 хлеб), к которому прикладываются все первичные документы, отражающие движение сырья и материалов (в потребительской кооперации - сменный производственный отче формы № 206).

Расход муки по нормам и отклонения от норм в данном отчете рассчитываются работниками экономической службы, проверяются работниками бухгалтерии.

Ежемесячно на хлебопекарных предприятиях на основе данных о фактических затратах составляют отчетные калькуляции по каждому наименованию продукции, которые предназначены для исчисления фактической себестоимости, а также для контроля за выполнением заданий по снижению себестоимости.

На организацию и технологию бюджетирования на хлебопекарных предприятиях оказывают влияние следующие отраслевые особенности хлебопекарного производства: высокая оборачиваемость оборотного капитала; отсутствие запасов готовой продукции: отсутствие остатков незавершенного производства; максимальная привязка производства к срокам реализации; высокая скорость обращения дебиторской задолженности.

Перечисленные особенности оказывают влияние на состав и методику формирования частных бюджетов в дополнение к основным бюджетам необходима разработка следующих форм:

• план-график поступлений от реализации продукции;

• бюджет закупок сырья и материалов;

• график погашения кредиторской задолженности поставщикам;

• график погашения задолженности по оплате труда;

• график погашения кредиторской задолженности поставщикам энергоресурсов;

•. реестр выпускаемой продукции;

• технологические характеристики продукции;

• расчет энергозатрат;

• характеристики хлебопекарных печей;

• рецептуры на выпускаемую продукцию;

• расчет динамики цен на сырье и материалы;

• расстановка рабочих по производственным линиям;

• трудовые показатели продукции.

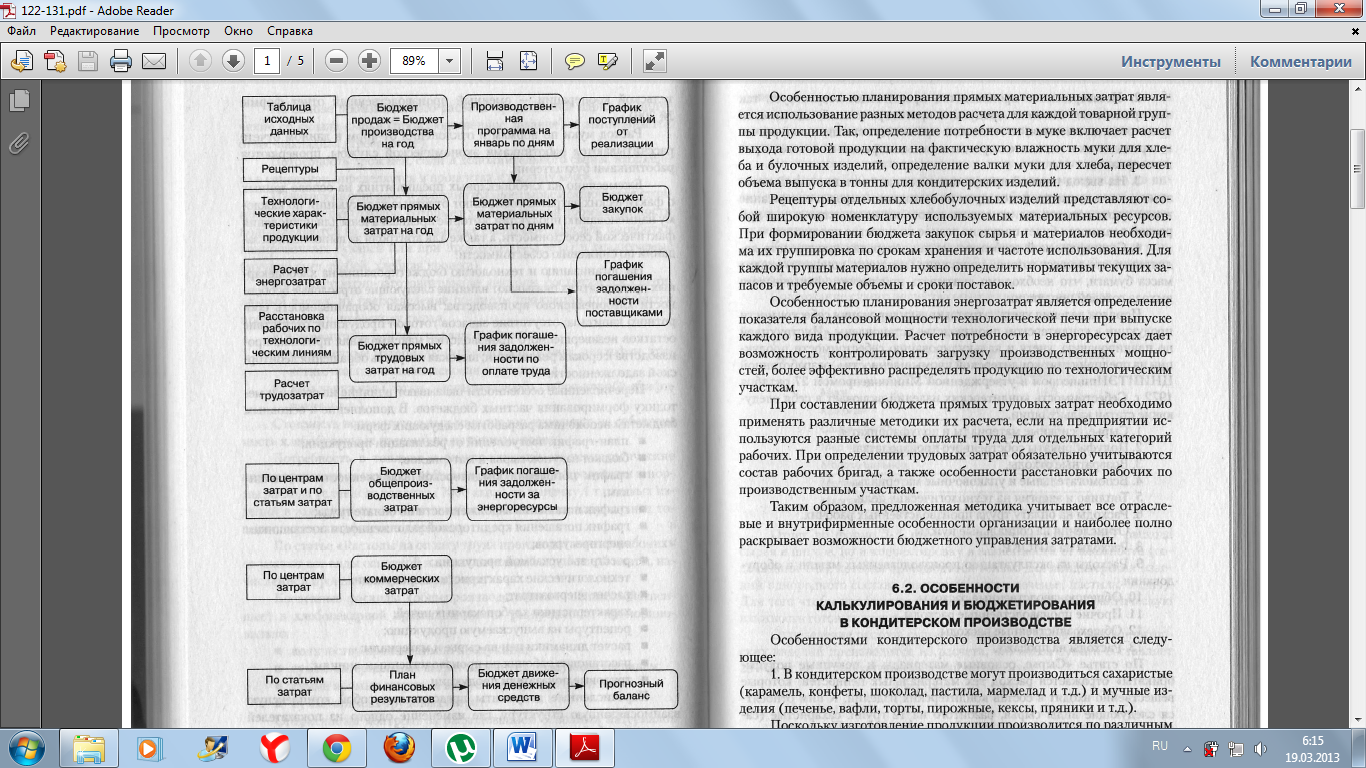

Перечисленные документы представляют собой комплексную взаимосвязанную структуру, где изменение одного из показателей влечет за собой изменение многих других. На рисунке 6.1 представлен состав и порядок составления бюджетов на' хлебопекарных предприятиях.

Особенностью планирования прямых материальных затрат является использование разных методов расчета для каждой товарной группы продукции. Так, определение потребности в муке включает расчет выхода готовой продукции на фактическую влажность муки для хлеба и булочных изделий, определение валки муки для хлеба: пересчет объема выпуска в тонны для кондитерских изделий.

Рецептуры отдельных хлебобулочных изделий представляют собой широкую номенклатуру используемых материальных ресурсов. При формировании бюджета закупок сырья и материалов необходима их группировка тю срокам хранения и частоте использования. Для каждой группы Материалов нужно определить нормативы текущих запасов и требуемые объемы и сроки поставок.

Особенностью планирования энергозатрат является определение показателя балансовой мощности технологической печи при выпуске каждого вида продукции. Расчет потребности в энергоресурсах дает возможность контролировать загрузку производственных мощностей, более эффективно распределять продукцию по технологическим участкам.

При составлении бюджета прямых трудовых затрат необходимо применять различные методики их расчета, если на предприятии используются разные системы оплаты труда для отдельных категорий рабочих. При определении трудовых затрат обязательно учитываются состав рабочих бригад, а также особенности расстановки рабочих по производственным участкам.

Таким образом, предложенная методика учитывает все отраслевые и внутрифирменные особенности организации и наиболее полно раскрывает возможности бюджетного управления затратами.

Рисунок 6.1. Структура бюджетов хлебопекарных предприятий

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 2630; Нарушение авторских прав?; Мы поможем в написании вашей работы!